预收租金会计核算探讨

2021-11-10苏小青

摘要:企业日常签订合同中通常约定,承租人需要在每期租金于上期租金结束日7日前付清(例如:上期租金结束日为2021年1月30日,本期租金应于2021年1月23日之前付清),这也是市场上通常的惯用做法,承租人除了缴纳一定的履约保证金,还要提前支付三个月租金给出租,通常是提前七天,甚至有承租户提前支付一年租金给出租人。预收租金既要符合税法规定,又要符合会计准则的收入确认原则。本文就预收租金的会计核算上进行了探讨,希望对相关企业有所借鉴。

关键词:预收租金;会计核算;探讨

一、不动产出租增值税征收规定

根据财政部国家税务总局关于全面推开营业税改征增值税试点的通知财税〔2016〕36号(以下简称“36号文”)文件第四十五条规定纳税人提供租赁服务采取预收款方式的,其纳税义务发生时间为收到预收款的当天。同时根据《纳税人提供不动产经营租赁服务增值税征收管理暂行办法》(国家税务总局公告2016年第16号)文件的规定,纳税人提供

不动产经营租赁服务增值税征收管理按下列规定执行:一般纳税人出租其2016年4月30日前取得的不動产,可以选择适用简易计税方法,按照5%的征收率计算应纳税额。出租其2016年5月1日后取得的,适用一般计税方法计税。

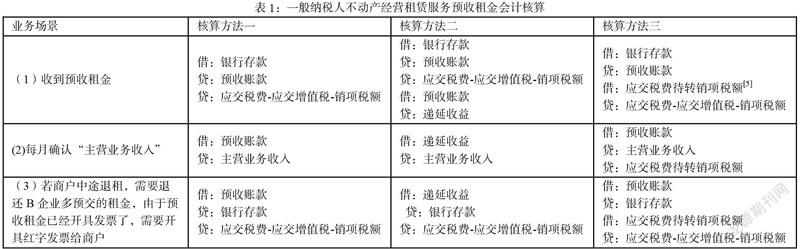

二、不动产租赁服务会计核算方法

根据上述规定,不动产经营租赁的预收租金增值税纳税义务发生时间为收到预收款的当天,因此当月收到预收租金需要通过“应交税费—应交增值税-销项税额”进行核算。

此外,根据《企业会计准则第14号——收入》以及《企业会计准则第21号——租赁》中规定出租人对经营租赁的会计处理要求在租赁期内各个期间,出租人应当采用直线法或其他系统合理的方法,将经营租赁的租赁收款额确认为租金收入。因此核算不动产租赁收入就要按照权责发生制原则来确认收入。从会计准则的具体内容来看,这类会计制度主要目的是为了规范企业的会计核算工作,并贯穿着谨慎以及稳健性等原则。下面介绍三种会计核算上的具体账务处理。

(一)核算方法一

此方法下的预收租金通过科目“预收账款”核算,后续在剩余租赁期内采用直线法按月确认为相应的租金收入。在初始收到预收租金并向对方开具发票时,直接确认为“应交税费-应交增值税-应交销项税额”。这种做法既符合增值税纳税义务发生时间确认的规定,又符合会计准则规定的权责发生制原则,核算起来又简单、清晰、易懂,同时核算工作量不会繁琐,在会计准则及增值税法等法规中又是可以平衡的,不足之处就是预收账款的余额体现在报表中不够完整,需要依赖手工台账。

(二)核算方法二

核算方法二主要是通过科目“递延收益”在向对方开票时,将预收账款全部结转为零,

一方计入“应交税费-应交增值税-增值税销项税额”,叧一方计入“递延收益”[3]。此种方法下递延收益的余额为不含税金额,在后续剩余租赁期内结转为主营业务收入。与核算方法一基本一致,不一致的是:预收账款一次性结转余额为零,采用“递延收益”过渡科目分摊剩余租赁期内的租金收入,需要披露具体变动情况,略显复杂,同时会增加每月核算量、而且会存在预收账款结转了,无法显示预收每个客户的租金金额,同样需要做额外的手工租赁合同台账,否则年终审计也无法询证。

(三)核算方法三

此方法中的科目“应交税费-待转销项税额”主要是在核算发生了应税行为已确认了会计相关收入,但尚未发生增值税纳税义务而需于以后期间确认为销项税额的增值税额,但本案例中税法的增值税纳税义务发生时间却是早于会计收入确认的时间,但个人认为会计制度上对于待转销项的表述更应该着眼于会计收入和增值税纳税义务的不同步,而不仅仅限于纳税义务发生时间晚于收入确认的时间。通过科目“应交税费-待转销项税额”过渡,既把预收账款的余额完整的体现在报表中,又易于与商户进行对账,而且还可以把剩余未确认的收入、但对应的已缴纳增值税余额体现在科目“应交税费-待转销项税额”中。本文建议采用通过“预收账款”科目结转,实际操作中可根据自己企业的实际情况来采用,个人认为核算方法一或三均为比较妥当的账务处理方法。

三、总结

预收租金涉及的会计核算不同于日常财务核算,需要注意税法的增值税纳税义务发生时间规定和会计核算要求上的差异,既要做到税务处理得当、保证申报税收及时,同时符合会计准则的核算要求。因此作为财务管理者或者财务基础核算会计既要从企业税务风险管理角度考虑,又要从日常核算角度考虑,才能平衡会计准则和税法的相关规定。

参考文献

[1]税法(I).2021全国税务师职业资格考试教材[M].北京:中国税务出版社,2021.5.171-174

[2]税法.2021年注册会计师全国统一考试辅导教材[M].北京.中国财政经理出版社,80-81

[3]李红红.营改增后预收租赁款的账务处理改进思路[J].中国注册会计师,2017.07.106-108

[4]徐田强.预收租赁费增值税账务处理辨析[J].财会月刊,2017.13.68-69

[5]龙敏,营改增后经营租赁企业预收租赁款的账务处理[J].《会计之友》,2017.02.114-116

[6]宏群.预收租金缴纳的税收如何税前扣除之争[J].法治平台,2017.14-15

[7]周星.预收租赁费的增值税会计处理[J].税收征纳,2017.09.30-32

[8]母秀英.信息系统在房地产出租房屋租金收入管理中的应用[J].财会学习,2019.17.210-211

作者简介

苏小青,女,汉族,福建南安,中级会计师,本科,厦门安居置业有限公司。