某企业粉矿悬浮磁化焙烧经济效益分析

2021-11-10王星亮

魏 霞 王星亮

(中冶北方工程技术有限公司,辽宁 大连 116600)

0 引言

目前某选烧厂入选原矿以该企业自有矿山开采的矿石为主,在周边矿山收购一部分矿石性质相似的原矿,两者采用粉矿强磁选、块矿焙烧磁选+阳离子反浮选工艺。此外,目前还配入少量进口蒙古粉矿,单独采用再磨弱磁选工艺处理。该企业选矿工序处理原矿总规模约1 100万t/a。铁精矿全部供烧结配料使用,不对外销售。

该工程改造现有选厂粉矿生产工艺,新建一条粉矿悬浮磁化焙烧生产线,处理粉矿能力165万t/a,以提高粉矿工艺选矿指标。

受矿石性质制约,该企业选矿生产技术指标长期落后,铁精矿质量差,金属回收率低,严重影响企业经济效益。粉矿强磁选工艺具有能耗低、工艺简单的特点,但指标远落后于块矿焙烧弱磁选-反浮选指标,主要表现为金属回收率低、精矿质量差。在钢铁行业持续低迷的背景下,提高自产铁精矿质量,降低生铁成本,是企业十分迫切的需要。

该企业周边地区蕴藏着较为丰富的铁矿资源,这些铁矿资源以中小型为主,绝大多数为贫矿或难选矿。该企业利用其资金和技术优势,通过加强对该类周边铁矿资源的开发利用,必将大幅度增加铁矿石和铁精矿的自给率,减轻自有矿山供矿的压力,提高矿山服务年限,为该企业资源战略创造良好条件。

1 项目评价范围

该选烧厂选矿工序现原矿总处理能力约1 100万t/a,计划建四条悬浮磁化焙烧选矿生产线,建成后处理粉矿能力为660万t/a。目前,烧结矿产量为690万t/a,生铁产量为520万t/a。本次选矿改造一期工程处理粉矿165万t/a,新建一条悬浮焙烧生产线。选别后的粉精矿品位为55%,精矿产量为87.78万t/a。

此次评价的范围仅限一期改造工程,因此纳入评价系统的烧结矿产量和生铁产量分别按新建一条悬浮焙烧生产线,即总产量的四分之一计算,烧结矿量172.5万t/a, 生铁量130万t/a。

该项目对选矿工艺进行改造,效益主要体现在烧结、炼铁工序,效益计算必须对选矿、烧结、炼铁三个工序进行技术经济分析,综合计算整个工序的经济效益。

2 经济分析

2.1 新增职工定员

选厂改造一期工程增加职工定员127人,其中生产工人122人,管理服务人员5人。新增选矿职工定员表见表1。

表1 新增选矿职工定员表

2.2 成本费用增量计算

成本费用依据工程所包含的工艺及相应的辅助生产设施中所发生的材料消耗、动力、工资及附加费、制造费用等分别计算[1]。生产消耗的辅助材料、燃料动力等按设计用量并结合现场提供资料中选厂改造前后的实际生产消耗、生产指标、选矿比等计取。此次评价物料价格按当地现行价计取,统一采用含税价格。

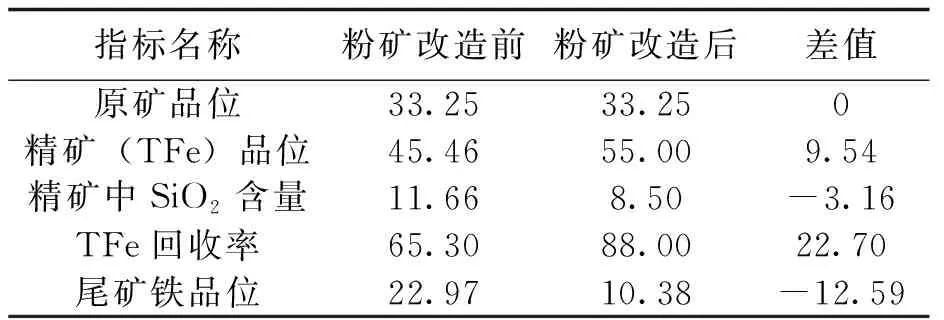

该企业选矿工序粉矿悬浮磁化焙烧改造前后生产指标对比表见表2。

表2 粉矿改造前后生产指标对比表 %

根据表2可知,改造前产出的粉矿铁精矿品位为45.46%,SiO2含量为11.66%,TFe回收率65.30%;改造后粉矿铁精矿品位可达55.00%,SiO2含量降低到8.50%,TFe回收率增加到88.00%。改造后,精矿品位提高了9.54%,TFe回收率提高了22.70%,尾矿品位降低了12.59%;精矿SiO2含量降低了3.16%。

改造后,铁精矿质量、烧结矿质量和高炉入炉品位明显提高,烧结固体燃料消耗、高炉综合焦比和入炉焦比明显下降,高炉配料得到了优化。虽然铁精矿成本明显上升,但是由于铁精矿金属量增加、质量改善,为烧结炼铁降低消耗、优化配料创造了条件。

因此,改造一期工程完成后各工序单位产品生产成本及成本费用增量情况如下:

改造后单位铁精矿生产成本增加62.25元/t,详见表3;改造后单位烧结矿生产成本增加21.44元/t,详见表4;改造后单位生铁生产成本降低34.98元/t,成本费用降低24.81元/t,详见表5。

表3 单位铁精矿生产成本增量计算表 (元·t-1)

表4 单位烧结矿生产成本增量计算表 (元·t-1)

表5 单位生铁成本费用增量计算表 (元·t-1)

该项目实施后,生铁年生产成本将降低4 548万元,收益可观。

2.3 资金筹措

建设投资中,按60%为银行借款,其余40%为自有资金考虑。流动资金是按详细估算法计算得出,由于经营成本降低,计算改造后每年需要的流动资金总额比改造前少。整个项目流动资金按30%为资本金作为铺底流动资金,另外70%为银行借款考虑。

2.4 财务分析

根据项目的建设投资、资金筹措方式、流动资金、成本费用等情况进行项目的财务分析。

1)利润表(增量)计算出项目各项利润增量指标见表6。

表6 利润表指标汇总

2)项目投资现金流量表(增量)和项目资本金现金流量表(增量)计算出的项目各项盈利指标见表7。

表7 投资现金流量表和项目资本金现金流量表指标汇总

3)财务计划现金流量表反映本项目开始生产就有盈余资金,计算期内盈余资金累计34 121万元。

4)由固定资产投资借款还本付息表可知,该项目借款偿还期为6.37年。

由于该改造项目不会影响老厂的生产,从第一年就开始还款,还款资金来源于改造项目新增折旧及新增税后利润。

2.5 不确定性分析

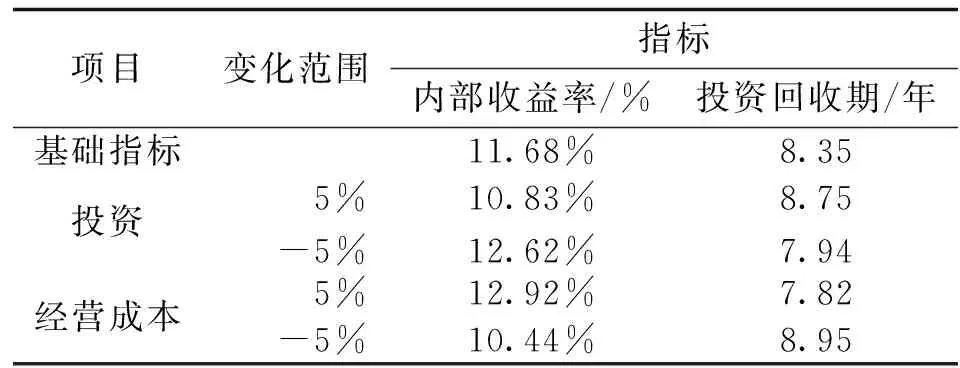

1)敏感性分析:考虑到项目参数的变化对其效益有所影响, 所以就本项目的投资、经营成本增加或减少5%的情况下, 对项目内部收益率及投资回收期的影响进行了分析。由于此次评价采用增量分析,“有项目”和“无项目”时,生铁产量不变,销售价格相同,所以生铁产量和销售价格不定义为影响效益的项目参数。详见敏感性分析表8。

表8 敏感性分析表

由敏感性分析表可知,经营成本是较敏感的因素,当经营成本降低或增加5%时,项目的投资收益率分别为12.92%和10.44%。因此,加强生产运作管理和成本控制计划可获得更好的经济效益。

2)盈亏平衡分析:通过盈亏平衡点(BEP), 分析项目对市场需求变化的适应能力,盈亏平衡点计算如下:

BEP(生产能力利用率) =固定成本/(销售收入-可变成本-销售税金)×100%

=42.77%

由上述计算可知,该项目改造后达到产量的42.77%,即处理原矿量70.57万t/a,项目就可达到盈亏平衡。

3 技术经济评价

某企业选厂改造可以利用现有的生产设施、辅助设施和生活福利设施,节省投资。改造工艺可靠、技术先进,选厂具有成熟的生产经验和丰富的管理技能,为选厂改造提供了有利的条件。

1)技术评价

该项目具有热能利用好、占地面积小、产能高、环保等多方面的优势,是高效、环保的技术。

此外,本项目实施后将拓宽该企业周边难选铁矿石的有效利用范围,扩大自产铁矿石的利用率和使用量,提高周边铁料资源采购的议价能力,减轻自有矿山的供矿压力,提高自有矿山服务年限,为该企业资源战略创造良好条件。

2)经济评价

经计算的效益经济指标为:项目新增投资财务内部收益率为11.68%,高于现阶段钢铁行业一般可以达到的收益率,项目的投资回收期8.35年,项目年均利润总额3 781万元,年均利税总额4 879万元,年均税后利润2 836万元,说明该改造项目在财务上是可行的。

该项目的经济评价只从企业财务角度考虑,可以认为项目在财务上是可行的。

3)社会效益评价

项目实施后,粉矿系统回收率由65.30%提高到88.00%,提高了22.70%,可大幅提高资源利用率,减少废弃物排放。改造后,铁精矿质量、烧结矿质量和高炉入炉品位明显提高,烧结固体燃料消耗、高炉综合焦比和入炉焦比明显下降,高炉配料得到了优化,可大幅度降低燃料使用量。

该项目的主要能耗因素为煤气、电、水等消耗。加强节能工作是深入贯彻科学发展观、落实节约资源基本国策、建设节约型和谐社会的一项重要措施,也是国民经济和社会发展一项长远战略方针和紧迫任务。本项目为了节能降耗,在选矿工艺、供配电、给排水方面都采取了一系列的节能措施。另外,混合粗精矿进入悬浮磁化焙烧炉磁化焙烧,焙烧后的物料进入余热锅炉中冷却,回收余热锅炉中蒸汽热量既能提高能源利用率,又能提高余热锅炉的冷却能力,并增加蒸汽回收效益。因此,本项目具有显著的社会效益。

4 结语

该项目通过技术进步降低生产成本,提高自产铁精矿品位,提高资源利用率是十分必要的。该项目技术先进,经济效益较好,社会效益显著。