基于因子分析法的在线教育类上市公司的绩效评价分析

——以新东方为例

2021-11-10王月潮魏熊征宇李宇昂湖北经济学院

文/王月潮 魏熊征宇 李宇昂(湖北经济学院)

一、因子分析法基本原理

(一)因子分析法原理介绍

因子分析法是通过数学统计方法将错综复杂的变量关系简化为几个不相关的综合因子的一种多元统计分析方法,即将不同的变量根据其相关性进行分组,相关性较高的变量分为一组,每一组的数据代表一个公共因子,从而用几个较少的因子反映原始资料大部分信息。

(二)因子分析法总体步骤

1.选取合适数据并进行标准化处理

原始数据具有不同的单位和变化程度,这给系数的解释带来了困难。为了消除量纲影响以及变量本身的变化和数值的影响,一般采用Z-score标准化方法。

2.KMO和巴特利特球形检验

3.提取公因子,确定主因子个数及系数

通过提取公因子简化数据,让数据更加容易操作,选择的主因子累计解释方差比例一般需达70%以上。

4.计算分析

计算公司综合绩效得分,评价分析。

二、新东方财务状况指标体系的构建

(一)样本数据的来源与选取

本文首先选取与新东方处于同一行业的17家在线教育上市公司的财务报表数据为样本,进行行业分析,然后以新东方为研究对象进行具体分析。所选取的样本数据来自东方财富网、巨潮资讯、新浪财经、深交所、美股等权威网站。

为了让样本数据更加准确,易于处理,我们对数据进行以下过滤:

通过饲料中蛋白质含量与生长速率指标的回归分析,大刺鳅幼鱼饲料蛋白质的适宜含量为50.7%~52.5%。

(1)选取2020年相关财务数据,删除陈旧的数据。

(2)数据样本排除了财务报告中的异常数据。

(3)数据样本中剔除财务报告数据不完整的公司。

(二)评价指标体系的构建

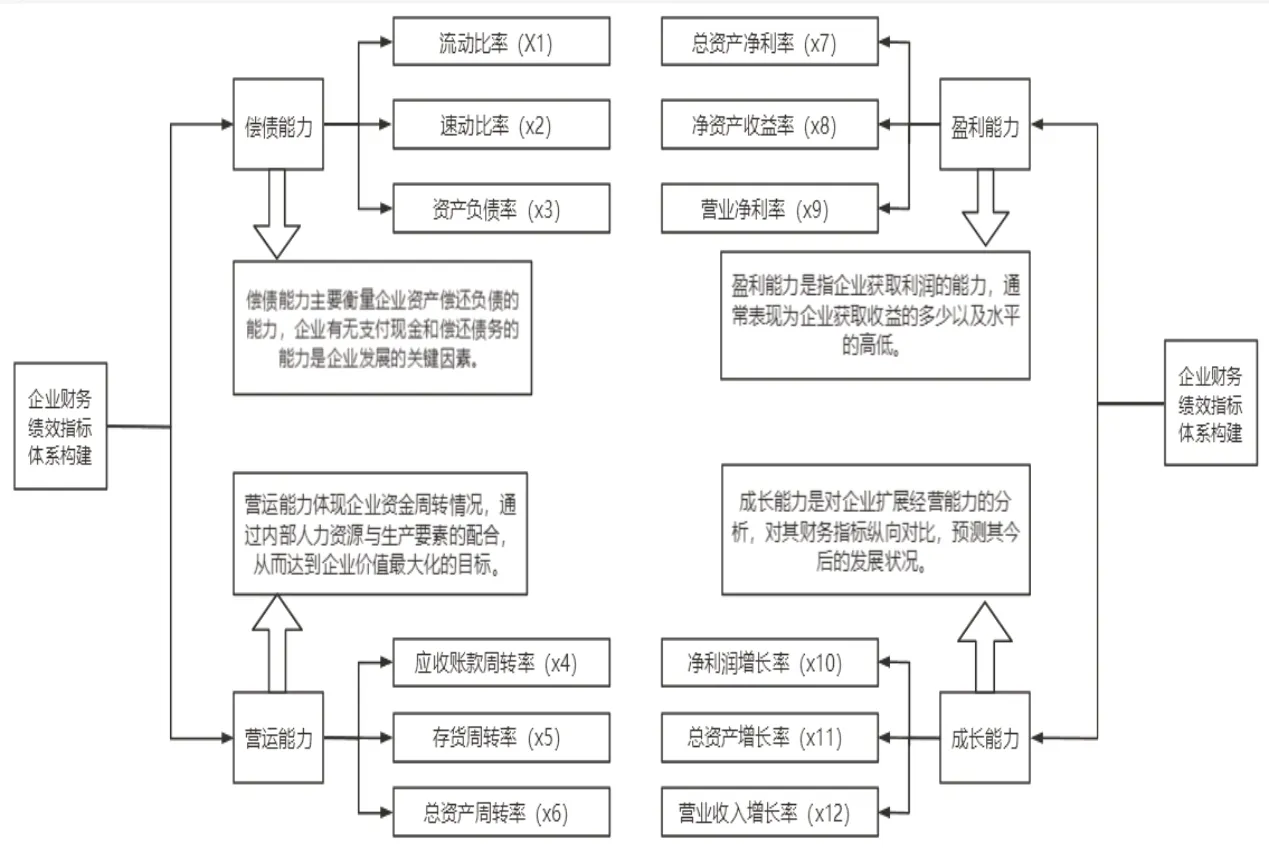

财务绩效能够很全面地表达企业在成本控制的效果、资产运用管理的效果、资金来源调配的效果以及股东权益报酬率的组成。因此本文从偿债能力、营运能力、盈利能力、成长能力这四个维度选取12个财务指标来构建绩效指标体系,具体指标计算见图1。

图1 企业财务绩效指标

三、对17家在线教育类上市公司多个指标的因子分析

(一)对原始数据进行标准化处理

标准化处理方法,是假定变量服从正态分布,将变量值转化为数学期望为0、方差为1的标准化数值,从而达到同度量效果的方法。在SPSS26.0软件中的分析——数据描述中进行操作,将标准化后的数据另存为变量,后续的操作均基于标准化之后的数据。

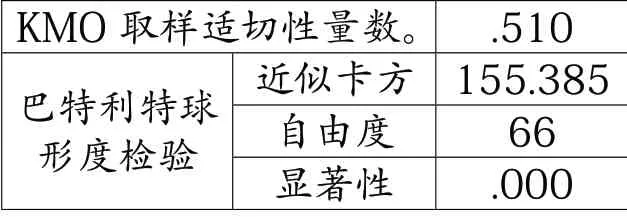

(二)适用性检验

本次数据适用性检验采用KMO和巴特利特球形检验的方法。检验结果见表1:由于KMO的值为0.510,大于0.5,且巴特利特球形度检验的显著性水平为0,因此本文选取的数据适合做因子分析。

表1 KMO 和巴特利特检验

(三)计算特征值,确定主因子个数及系数

从表2的总方差解释表中可以得出:通过因子分析提取的4个主因子的累计方差贡献率为83.293%,远超70%,说明所提取的4个因子能够解释原有变量总方差的83.293%。四个主成分因子能够代表本文选取的12个指标来反映及评价企业的相关财务状况。

表2 总方差解释

(四)公因子的命名

为了使因子载荷阵结构简化,需要对因子载荷阵进行因子旋转,本文选取方差最大法,旋转后的成分矩阵如表3。

表3 旋转后的成分矩阵a

其中,公因子F1在总资产净利率、净资产收益率、营业净利率上的载荷分别为0.952,0.931,0.87,与盈利能力关联度较高,将其命名为盈利能力因子;公因子F2在流动比率、速动比率和资产负债率上的载荷分别为0.943,0.942和-0.841,与偿债能力关联度较高,将其命名为偿债能力因子;公因子F3在净利润增长率的载荷分别为0.738,与成长能力关联度较高,将其命名为成长能力因子;公因子F4在应收账款周转率上的载荷为0.935,与营运能力关联度较高,将其命名为营运能力因子。

(五)计算因子得分及排名

根据成分得分系数矩阵(表4)可得到因子得分函数:

表4 成分得分系数矩阵

F1=0.017X1+0.017X2-0.028X3-0.012X4-0.004X5+0.097X6+0.219X7+0.214X8+0.201X9+0.026X10+0.214 X11+0.209X12

F2=0.297X1+0.298X2-0.272X3-0.005X4+0.090X5-0.295X6+0.025 X7+0.043X8+0.006X9+0.022X10-0.044X11-0.004X12

F3=-0.051X1-0.037X2-0.031X3-0.044X4+0.666X5-0.225X6-0.002X7+0.010X8-0.017X9-0.512X10+0.023X11-0.002X12

F4=-0.002X1-0.114X3+0.804X4-0.160X5+0.205X6+0.121X7+0.104X8+0.0 82X9-0.0.067X10-0.126X11-0.32X12

以上得分函数为基础,根据因子方差贡献率构造综合评价模型:F=(0.358F1+0.260F2+0.117F3+0.09 8F4)/0.833。

四、排名结果分析

排名结果如表5所示。

由表5可见,总排名第一的是方直科技,总得分为0.790,第二为中国高科,总得分为0.610,倒数第一的是开元股份,四个能力的得分均为负数。新东方总得分为0.309,综合排名中等偏上(第六)。该公司盈利能力和成长能力表现优秀,得分分别为1.023和1.043,在这17家在线教育类上市公司中排名第二,然而其偿债能力和营运能力为负(-0.550和-0.897),居于中等偏下,影响了它的总排名,需要引起警觉!

表5 公司总得分排名

五、对新东方的建议

(一)注重营运能力

在线教育上市公司的综合评价函数为:F=(0.358F1+0.260F2+0.117 F3+0.098F4)/0.833,其中盈利能力所占比重为42.977%,由此可见,相比于其他三个能力来说,盈利能力在在线教育类上市公司的经营业绩评价中最为重要。新东方要想提高在教育行业中的综合排名,提升盈利能力必不可少对此,新东方可以考虑以下几点:

1.进行教育多元化发展

目前新东方的教育培训主要集中于义务教育阶段,随着国家双减政策的出台,新东方原本的业务受到了巨大的冲击,建议新东方寻求转型,进行多元化的发展,回归大学生业务,不仅仅局限于英语,要进行全线扩展,除了英语四六级、学生出国考试以外,扩展大学生考研和各种资格证考试,如教师资格证、注册会计师、法考等项目。从而来提升公司的盈利能力,扭转不利局面。

2.线上线下同步发展

随着我国教育业的不断发展,涌现出了像学而思、有道等上市公司,它们的出现对新东方原来的龙头地位产生了一定的影响,新东方应当线上线下相互结合,满足不同人群的学习需求,以此来获得超额的收益,线上平台宣传获得更多的流量,从而吸引客户,线下不断提高服务质量,从而增强客户忠诚度,以此来抵御外界不断扩大的竞争。作为教育企业,不仅应该坚守线下领域,同时也要拥抱互联网,用新的线上技术为企业进行新的补充,才有助于企业在教育领域更好的发展,提高盈利能力。

(二)弥补偿债能力营运能力

在上述分析中,新东方的偿债能力和营运能力均处于中等偏下的水平,得分为负,可见这两个能力是该企业的短板,对其总排名的负面影响较大。对此,新东方可以:

1.减少企业财务杠杆

新东方在前期的不断扩张过程中,大量向外界举债经营,使用了财务杠杆,导致其资产负债率高于同行,从指标净资产收益率来看,盈利能力较强的企业可以采用或者继续使用较高财务杠杆的策略,盈利能力比较低的企业应该尽量避免财务杠杆的负效应,降低负债率。新东方最近盈利能力大幅下降,所以应当避免选择使用财务杠杆,提高其偿债能力。

2.辅导服务场景在线化

新东方可以尝试将部分辅导服务场景在线化,比如通过AI平台和ITS智能教学系统提供线下学生资料管理、学情数据统计和作业批改等在线业务。这种模式下充分利用了学生们周末在家的时间,通过在线的反馈支持线下教学;同时也提高存量学生的生命周期总价值。培优课程可以通过开设边缘课程和兴趣课程为报名线下的学生提供更多科目选择,鼓励学生报名多个科目,提高单个学生平均支付费用,从而增强企业整体的偿债水平。

3.拓宽数据来源分析

新东方教育企业应当加强对资产、资金、应收款项和应付款项的控制,以便获取最准确的数据信息。在开展企业相关营运能力分析时,应当加强对企业财务数据的统计,并适当收集整理相关非财务数据,以保证营运数据的准确有效,提高营运数据的客观性。只有更加准确全面的营运数据才可以为企业营运管理者提供更多的参考,从而提升企业的营运能力。

4.提高业务流程管理

教育业务是新东方企业的主要活动,其业务流程每个环节紧紧相扣、联系紧密。新东方企业应加强对其业务流程的管理,再根据其业务自身的特点不断强化业务流程,降低企业成本,减少营运资金的占用,提高营运资金的运作,从而全面提升企业营运能力。