数字说话:疫情对石油和化工行业冲击有多大

2021-11-09中国石油和化学工业联合会市场信息与市场部主任研究员

中国石油和化学工业联合会市场信息与市场部主任、研究员

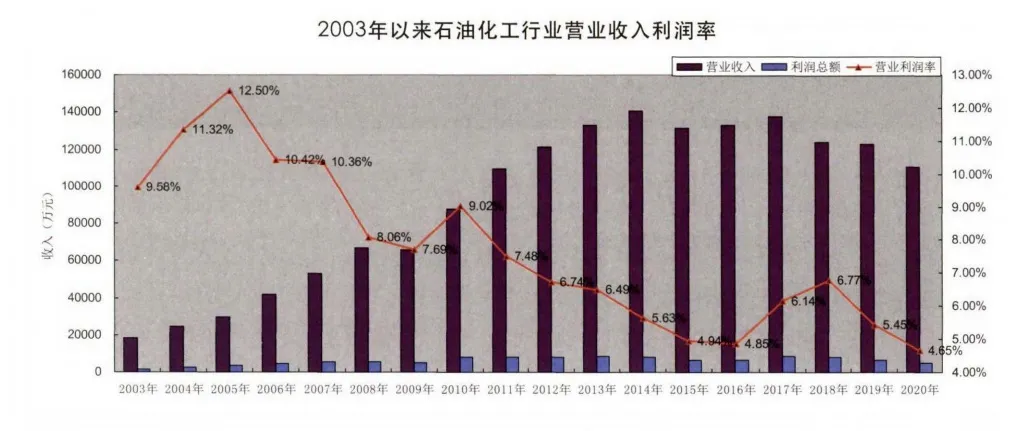

2020年中国经济总量首次突破100 万亿元,实现了新的跨越,但同比增速只有2.3%,是自1976年以来最艰难的一年。而新冠疫情叠加低油价,石化行业遭遇的挑战和冲击前所未有。2020年石油和化工行业全年实现营业收入11.08 万亿元、同比下降8.7%,利润总额5 155.5 亿元、同比下降13.5%,进出口总额6 297.7 亿美元,同比下降12.8%。同时,石油和化工行业营业收入、利润、资产这3 个重要数据在全国工业整体的权重均有所降低。这是石化行业有经营数据统计记录以来极为少见的一年。

收入下降

全行业营业收入为11.08 万亿元,同比下降8.7%。从四大板块来看,石油和天然气开釆营业收入为8 665.4 亿元,同比降低17.6%;精炼石油产品制造为34 007.2 亿元,同比降低15.2%;化学工业为65 748.4 亿元,同比降低3.6%;专用设备制造为2 394.2亿元,同比降低4.9%。四大板块营业收入的全行业占比分别为8%、31%、59%、2%,其中化学工业和精炼石油产品制造合计占到90%。从化学工业二级细分行业营业收入来看,仅农药制造、专用化学品制造保持增长,营业收入具体为,化学矿开采315 亿元,同比降低14.22%;基础化学原料制造19 243 亿元,同比降低5.2%;肥料制造5 616 亿元,同比降低5.59%;农药制造2 281 亿元,同比增加6.07%;涂料油墨颜料制造5 243 亿元,同比降低4.24%;合成材料制造14 171 亿元,同比降低6.69%;专用化学品制造12 168 亿元,同比增加1.63%;橡胶制造6 439亿元,同比降低0.81%;煤化工272 亿元,同比降低14.71%。

利润下降

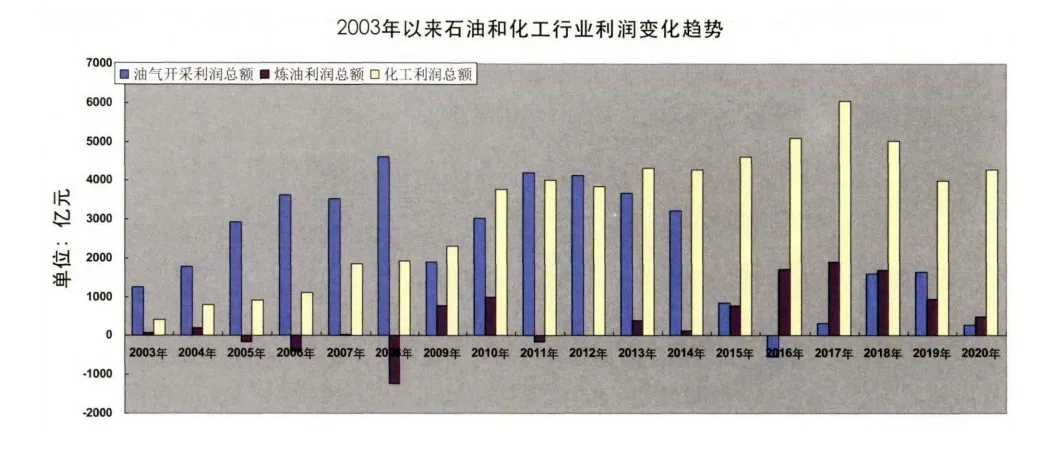

全行业全年实现利润总额5 155.5 亿元,同比下降13.5%。从四大板块利润来看,石油和天然气开釆为270.9 亿元,同比降低82.3%;精炼石油产品制造为487.3 亿元,同比降低44.9%;化学工业为4 279.2 亿元,同比增长25.4%;专用设备制造为118.0 亿元,同比降低9.6%。四大板块利润全行业占比分别为5%、9%、84%、2%。占比最大的化学工业二级细分行业利润分别为:化学矿开釆20.3 亿元,同比降低9.8%;基础化学原料制造1 058.3 亿元,同比降低2.6%;肥料制造236.7 亿元,从上年亏损400 亿元转为盈利;农药制造191.6 亿元,同比增加0.5%;涂料油墨颜料制造437.3 亿元,同比降低2.9%;合成材料制造933.3 亿元,同比增加5.0%;专用化学品制造931.8 亿元,同比增加13.4%;橡胶制造489.3 亿元,同比增加39.6%;煤化工亏损19.4 亿元,亏损程度比2019年加深。

从行业营业利润率来看,四大板块分别为石油和天然气开釆3.13%、精炼石油产品制造1.43%、化学工业6.51%、专用设备制造4.93%。化学工业利润率保持领先,二级细分行业利润率具体为:化学矿开釆6.45%,基础化学原料制造5.5%,肥料制造4.21%,农药制造8.4%,涂料油墨颜料制造8.34%,合成材料制造6.59%,专用化学品制造7.66%,橡胶制造7.6%,仅煤化工为亏损。

根据国家统计局、海关总署和中国石油和化学工业联合会统计,截止到2020年底,全行业规模以上企业有26 039 家,资产总计为13.82 万亿元,同比增幅为5.0%,负债率在55.10%。其中化工板块(含煤化工)企业为22 973 家,占全行业企业数量的88.2%

全行业投资,化学原料和化学制品业全年投资同比下降1.2%,石油天然气开釆全年投资同比下降29.6%,石油和煤炭加工全年投资增长9.4%。

进出口下降

全行业全年进出口总额为6 297.7 亿美元,同比下降12.8%。其中,进口总额为4 202.7 亿美元,同比降低15.1%;出口总额为2 095.0 亿美元,同比降低7.7%。石油和化工贸易逆差达到2 107.7 亿美元。其中,原油贸易逆差1 797 亿美元,天然气贸易逆差319亿美元,原油加工和石油制品贸易逆差4.3亿美元,化工产品贸易逆差61.0 亿美元,仅专用设备贸易顺差73.2 亿美元。

行业权重下降

从石油和化工行业占全国工业贸易的比重来看,营业收入占10.44%,降低1.16 个百分点;利润占7.99%,降低2.8 个百分点;资产总计占10.9%,降低0.3个百分点。

从对外贸易占比来看,石油和化工行业占全国进出口贸易总额的13.6%,降低2.2 个百分点。其中,石油和化工行业出口占比为8.1%,降低1.0 个百分点;进口占比为20.4%,降低3.4 个百分点。

分化明显

从全行业营业收入看,油气板块同比下降17.6%、炼油板块同比下降15.5%,均低于行业平均值;化工板块同比下降3.6%,高于行业平均值。从利润看,油气板块同比下降82.3%、炼油板块同比下降45.6%,均显著低于行业平均值;化工板块同比增长25.4%,明显好于行业平均值。

从子行业看,基础化工产品全年营业收入、利润双下降(-5.2%、-2.6%), 农药(+6.1%、+0.5%)、专用化学品(+1.6%、+13.4%)全年营业收入、利润双增长,合成材料(-6.7%、+5%)、橡胶制品(-0.8%、+39.6%)全年营业收入、利润“一降一升”;煤化工产品营业收入同比下降14.7%,全年亏损19.4亿元,增亏近11 亿元。

降价影响大

从生产与消费角度来看,虽然能源化工产品的生产与消费都保持增长,但市场价格的大幅下降,影响到营业收入和利润均下降。

2020年全年石油和天然气开釆价格总水平同比下跌27.4%,化学原料和化学品制造业价格总水平同比下跌5.9%。其中,39 种主要无机化工品中年均价格同比下降的有29 种,占比达74%;88 种主要有机化工品中年均价格同比下降的有70 种,占比达79.5%。产品价格的大幅下降是全行业效益大幅下滑的主要因素。

新冠疫情突发,全球产业链供应链遭到重创,我国石油和化工行业努力保障防疫物资、医疗辅助、消杀化学品的生产与供应,积极推进企业复工复产,生产稳定恢复,但油气开釆业遭遇重创。全行业产销量的增长被价格因素抵消。全年原油产量为1.95 亿吨,同比增长1.6%;天然气产量为1 888.5 亿立方米、同比增长9.8%;原油加工量为6.74亿吨,同比增长3.0%;主要化学品总产量增长3.6%,与往年基本持平。全年原油表观消费量为7.36 亿吨,冋比增长5.6%:天然气表观消费量为3 253.6 亿立方米,同比增长7.3%;主要化学品表观消费总量同比增长约4.6%。

油气开采利润降幅最大。数据背后的原因:2020年石油产量为1.95 亿吨,开釆成本为4 517.5 亿元,全年原油营业成本为317.35 元/桶。而上海期货交易所结算年均价为303.83 元/桶,生产成本价与市场交易价相比净亏损13.52 元/桶,造成油气开釆业利润净减少1 262 亿元。石油及其它燃料加工业利润下降44.9%,其中石油产品制造利润下降45.6%,利润净减少398.8 亿元。成品油调价窗口与原油价格相差10个工作日,但企业从国际购买原油到成品油产出大约需要3 个月时间,在2020年国际原油下跌周期内,炼油行业要额外支付先进先出的财务成本。

说明:本文原载于《中国石油和化工产业观察》2021年第3 期(总第277 期)46-48 页,原题为《数字说话:疫情对全行业冲击有多大》。祝昉同志于2021年7月3日病逝。我们特转载祝昉同志生前最后刊发的这篇文章,以缅怀祝昉同志为发展我国石油和化工行业、关怀和支持石油和化工教育事业所作出的贡献。