“双碳”目标下我国工业行业利润比较分析

——兼论能源价格映射下的阶梯碳税政策设计

2021-11-03杨春燕申颢刘自敏

杨春燕,申颢,刘自敏

(1.湘潭大学商学院,湖南省湘潭市,411105;2.中国人民银行南宁中心支行,广西壮族自治区南宁市,530028;3.西南大学经济管理学院,重庆市北碚区,400716)

0 引言

碳达峰与碳中和目标的实现可推动我国工业行业绿色发展,构建绿色低碳、循环发展的经济体系。自改革开放以来,“高能耗、高污染、高排放”的粗放式经济增长模式使我国成为世界上二氧化碳排放量最大的国家,其中工业是我国二氧化碳排放的主要领域[1]。

完善碳定价机制对实现各工业行业绿色转型并实现碳达峰与碳中和目标发挥了重要作用,因此政府通常通过开启碳排放权交易和征收碳税的方式,对部分行业的碳排放量进行控制。胡鞍钢[2]认为我国碳减排承诺总目标的实现,必须有税收政策的支持,因此,为完善减排政策、灵活抑制碳排放,应将碳税的征收纳入减排政策。

大量对碳税的研究结果认为碳税能减少环境污染,也能对经济增长产生显著影响,可实现“双重红利”。SUN等[3]的研究结果表明优化的碳税可以实现双重红利,降低碳排放并促进经济增长。唐文广等[4]的研究表明随着碳税税率的增大,企业的利润减少,社会福利呈现先增后降的趋势。一般来说, 碳税对经济增长的影响具有两面性:一方面, 征收碳税会降低私人投资的积极性, 对经济增长产生抑制作用;另一方面,征收碳税可以增加政府的财政收入, 从而扩大政府的整体投资规模, 对经济增长起到拉动作用[5]。

在碳税政策制定方面,石敏俊等[6]的研究分析结果显示碳税的GDP损失率最小,减排成本较低。王金南等[7]研究表明我国碳税税率宜从低起征,按照循序渐进的原则,逐步形成完善的碳税体系,大概的增长过程为2020年提高到50元/t,2030 年再提高到100元/t。ZHOU等[8]认为单一碳税和阶梯碳税都能够控制碳排放在规定范围,但相对单一碳税,阶梯碳税能显著减少行业的负担并鼓励低碳排放行业生产,对高碳排放行业具有更强的限制性。张济建等[9]的研究则表明,阶梯式碳税对碳减排具有明显的促进作用,但在制定时不能制定过高的税率起点,应在推行过程中逐渐提高税率,并制定适宜的碳税阶梯高度,碳税税率应遵循低起点、递进式提高原则。

同时,在对碳税的测算方面可使用价格映射方法解决碳税数据缺失问题。CULLEN和MANSUR[10]在研究碳定价如何减少电力部门的碳排放时,初次提出使用碳价格与天然气和煤炭比价的映射关系,并以此来估计碳价格的潜在近期影响。YANG等[11]从要素、燃料间替代的角度,分地区进行分析评估了我国碳税政策在减缓二氧化碳排放方面的潜力。

通过梳理现有文献,可以发现:①目前较多文献中对碳税的研究主要借鉴外国征收碳税的经验或者通过模型进行预测,缺乏真实的碳税数据支持;②目前对碳税研究的论文中较少将高耗能行业与普通行业进行对比讨论;③现阶段在对碳税定价和碳税作用的研究中单一碳税占比较大,而对于阶梯碳价的研究较少。

针对碳税数据缺乏问题,笔者借鉴王班班和吴维[12]在研究时运用的碳价格与能源价格映射的方法进行研究,以期提供能源价格影响碳税的证据。并且创新性地对行业进行了分类研究,对比高耗能行业与普通行业对能源价格变化的反应;同时,对碳税进行分类研究,比较单一碳税与阶梯碳税的优劣,以期为碳税类型和碳税价格的制定提供政策建议。

1 模型设定

目前我国并未实施碳税政策,并且二氧化碳的排放难以匹配和界定,因此现阶段的研究缺乏碳数据的支撑。张哲[13]的研究表明在制定碳税时,将我国能源的使用情况纳入考虑范围,才能制定出适合我国国情的碳税政策。因此,为了解决碳数据缺乏的问题,笔者在碳税与能源价格之间构建映射关系,可将碳税看作能源价格的一个外生增量,将能源价格作为碳税的代理变量加入实证回归,故利用综合能源价格变动引起的行业利润变动来计算碳税对行业利润的间接影响,从而基于映射关系与实证回归结果,通过反事实模拟的方法,得出在某一水平上,碳税的单位变化对利润的影响和某一水平的碳税对利润的总影响,即碳税变化对利润的边际效应和累计效应,并依此对碳税类型的设定进行对比研究。

1.1 映射模型设定

设单位碳税变化对行业单位能源价格的影响为UEn,即单位碳税引起的行业单位能源的碳成本,计算方法如下:

(1)

式中:n——不同行业种类;

e——不同能源种类,本文运用的能源种类为煤炭、柴油、汽油、天然气与电力;

ece——各种类能源的二氧化碳排放因子;

Qen——各行业中各能源的消耗量,万t(煤炭、柴油、汽油),亿m3(天然气),亿kW·h(电力);

Qn——各行业的综合能源消耗量,万t标准煤。

设单位碳税变化对行业能源价格影响的百分比变化或边际成本为MCnk,即通过单位能源的碳成本来计算能源价格变化的百分比,计算方法如下:

(2)

式中:k——不同水平的碳税,元/t;

Pe——行业单位能源价格,元/t(煤炭、柴油、汽油),元/m3(天然气),元/(kW·h)(电力)。

1.2 实证模型设定

将综合能源价格作为碳税的代理变量,通过行业利润对综合能源价格等的实证模型方程(3)得到综合能源价格对行业利润的影响。

(3)

式中:πnt——各行业不同年份的营业利润,亿元;

t——年份;

αn——回归的常数项;

β——实证回归后的能源价格对行业利润影响的系数;

epnt——各行业的综合能源价格,元/t标准煤;

γ——相应变量的系数;

Znt——其他的控制变量;

μn——行业之间的异质性;

δt——时间上的趋势变化;

εnt——不可测量的随机干扰项。

在考虑控制变量时,选择了主营业务收入、主营业务成本、固定资产合计、综合能源消耗量、工业生产者出厂价格指数加入方程(3)。在设计实证模型的形式时,考虑到公式(2)得出的结果是单位碳税变化而引起的能源价格的百分比变化,是一个半弹性的表达式,于是将实证模型中的变量全部取对数形式,以得到全弹性模型,从而得到关于一单位碳税变化对行业利润百分比影响的半弹性模型。

1.3 碳税对行业利润影响的反事实模拟

1.3.1 边际效应与累计效应测算

设单位碳税变化对行业利润的边际效应为MEnk,即在k碳税水平上单位碳税变化对n行业利润的边际效应,计算方法如下:

MEnk=βMCnk

(4)

式中:MCnk——在k碳税水平上单位碳税变化引起的n行业单位综合能源价格的边际成本变化。

设在某一碳税水平上,单位碳税变化对行业利润的累计效应为AEnk,计算方法如下:

AEnk=(1+AEn,k-1)(1+MEnk)-1

(5)

由式(5)可知,累计效应是在此碳税水平之前,所有单位碳税变化边际效应的累加。

1.3.2 阶梯碳税设计

十三届全国人大第四次会议提出2021年国内生产总值预期目标设定为6%以上,同时制定2030年前碳排放碳达峰行动方案,保证到2030年,我国单位国内生产总值二氧化碳排放将比2005年下降65%以上。在“十四五”时期,单位国内生产总值能耗和二氧化碳排放分别降低13.5%、18.0%。在多项指标的约束下,可计算得出“十四五”时期每年的二氧化碳排放将降低3.6%且要保持至少6%的经济增长速度。因此,碳税价格水平应该每年变动至少1.6倍,为了囊括工业行业排放的所有情况,每一个阶梯值至少在前一阶梯上变化1.6倍,即阶梯值变化依次为1.6倍、2.5倍、4倍等。鉴于我国目前缺失碳税数据,将截至2019年底的碳交易平均价格作为碳税的参照点。

2 数据说明和指标计算

利用2001-2017年我国规模以上工业企业的31个行业的面板数据,同时为保持数据一致性,将开采辅助活动、其他采矿业、纺织业、汽车制造业、铁路、船舶、航天航空和其他运输设备、文教体育用品制造业、其他制造业、废弃资源综合利用业等规模以上工业行业的数据排除,将剩余其他行业作为研究对象,并且对高耗能行业进行重点考察。数据来源为国家统计局官方网站、《中国物价统计年鉴》、国家发改委公布的《2015年度中国区域电网基准线排放因子》。除了可获得的数据之外,需要计算和预测的指标有构建价格映射所需各种能源的二氧化碳排放因子ece、能源价格Pe和预期的碳税范围。

2.1 各能源二氧化碳排放因子的计算

式(1)中的各种能源的排放因子包括煤炭、柴油、汽油、天然气以及电力的二氧化碳排放因子,其中煤炭、柴油、汽油、天然气直接排放二氧化碳。肖宏伟[14]在分析我国碳排放测算方法时提到计算碳排放时要计入二次能源消费的碳排放量,而电力也属于二次能源,因此电力消耗的碳排放也应计入总的碳排放中。并且我国电力行业并未完全市场化,由化石能源燃烧生成的电力存在间接排放;但是碳成本无法传递到电价,因此在计算碳排放时,同时计算电厂燃烧燃料的碳排放,也计算电力消费产生的间接排放。在工业排放温室气体中,二氧化碳占比为29%,甲烷及其他气体为22%;电力排放温室气体全为二氧化碳。

式(1)中,ece是各种类能源的二氧化碳排放因子,计算方法如下:

(6)

Qe——各种能源消耗的总量。

计算二氧化碳的排放量Eco2采用排放因子法计算,此方法由《工业行业温室气体排放核算和报告通则》提供,计算方法如下:

Eco2=AD·EF·GWP·(44/12)

(7)

式中:AD——温室气体活动数据,包括各种燃料的消耗量(t或万m3)和对应燃料的低位发热值(GJ/t或GJ/万Nm3)的乘积;

EF——温室气体排放因子,包括燃料的单位热值含碳量(t/TJ)和化石燃料的碳氧化率的乘积;

GWP——全球变暖趋势,取值为1;

44/12——C和CO2的相对分子质量之比。

由式(7)可计算出煤炭、柴油、汽油、天然气4种燃料的二氧化碳排放量,而计算电量排放时需要的排放因子数据来自国家发改委公布的《2015年度中国区域电网基准线排放因子》。

2.2 能源价格的计算

能源价格的计算方法如下:

(8)

分品种能源价格数据来自《中国物价统计年鉴》,因此年鉴最近多年的数据中并不包含能源价格,所以部分价格数据通过工业行业生产者出厂价格指数来计算。

2.3 碳税范围确定

现我国已成立8个碳交易试点地区对高耗能高污染行业进行政策实施,分别是北京、天津、上海、广东、深圳、湖北、重庆和福建,截至2019年底在碳配额成交的过程中,成交均价为35.39元/t,其中最高平均成交价为77.08元/t,最低平均成交价为10.04元/t,预期的碳税区间至少需涵盖碳交易的平均价格区间。而且参考现有文献中提及的最优碳税价格,可发现最优碳税价格水平一般在200元/t以内。因为碳税由政府制定,相对于碳交易价格更加稳定,根据各国碳税征收经验,碳税会随时间逐渐增加。基于碳税征收低起征点并逐年增加的特点,笔者假设碳税征收的价格区间为0~200元/t。

2.4 变量描述统计

根据《2010年国民经济和社会发展统计报告》,高耗能行业的虚拟变量he代表的6个高耗能行业分别为石油加工、炼焦及核燃料加工业、非金属矿物制品业、有色金属冶炼及压延加工业、化学原料及化学制品制造业、黑色金属冶炼及压延加工业以及电力、热力的生产和供应业。剔除存在缺失值的行业数据,用平均值代替异常值,并整合不同年份对应相应行业的数据。最终,得到527组有效数据。其中,分行业每年综合能源价格ep由煤炭、柴油、汽油、天然气、电力5种能源的消耗量和价格计算得出该行业该年份的能源总成本,再除以该行业该年份综合能源消耗量计算得到。计算得出2001-2017年31个规模以上工业企业分行业数据样本的基本统计量见表1。

表1 变量的描述性统计(年度)

在表1数据中包含的工业行业为煤炭开采及其洗选业、石油和天然气开采业、黑色金属矿采选业、有色金属矿采选业、非金属矿采选业、农副食品加工业、食品制造业、饮料制造业、烟草制品业、皮革、毛皮、羽毛(绒)及其制品业、木材加工及木、竹、藤、棕、草制品业、家具制造业、造纸及纸制品业、印刷业和记录媒介复制业、石油加工、炼焦及核燃料加工业、化学原料及化学制品制造业、医药制造业、化学纤维制造业、橡胶及塑料制品业、非金属矿物制品业、黑色金属冶炼及压延加工业、有色金属冶炼及压延加工业、金属制品业、通用设备制造业、专用设备制造业、电气机械及器材制造业、通信设备、计算机及其他电子设备制造、仪器仪表及文化、办公用机械制造业、电力、热力的生产和供应业、燃气生产和供应业、水的生产和供应业规模以上工业行业共31个行业。其中,营业利润最小值共包含14个为负数的利润数据,因为在进行实证回归时需取对数,因此回归时将这14个负数数据去掉,故进行实证回归及结果分析的有效数据为513组。

3 实证结果及分析

通过构建碳税与能源价格的映射关系,将碳税视作能源价格的外生增量,基于综合能源价格对行业利润的影响,得出碳税对行业利润的边际效应和累计效应,比较分析在碳达峰与碳中和目标下的工业行业利润。为了覆盖所有的碳排放情况,设置阶梯碳税的阶梯数为3,并假定在第一阶梯内实现基于碳交易均价的碳税水平满足一年期的二氧化碳减少和经济增长目标,在第二阶梯内基本包括大部分行业排放量情况,在第三阶梯内对过高排放的行业进行限制。利用碳税对行业利润的累计效应,观察阶梯碳税对行业利润的影响特征,并对比单一碳税与阶梯碳税的效果,设计在能源价格映射下的阶梯碳税政策。

3.1 实证模型估计结果

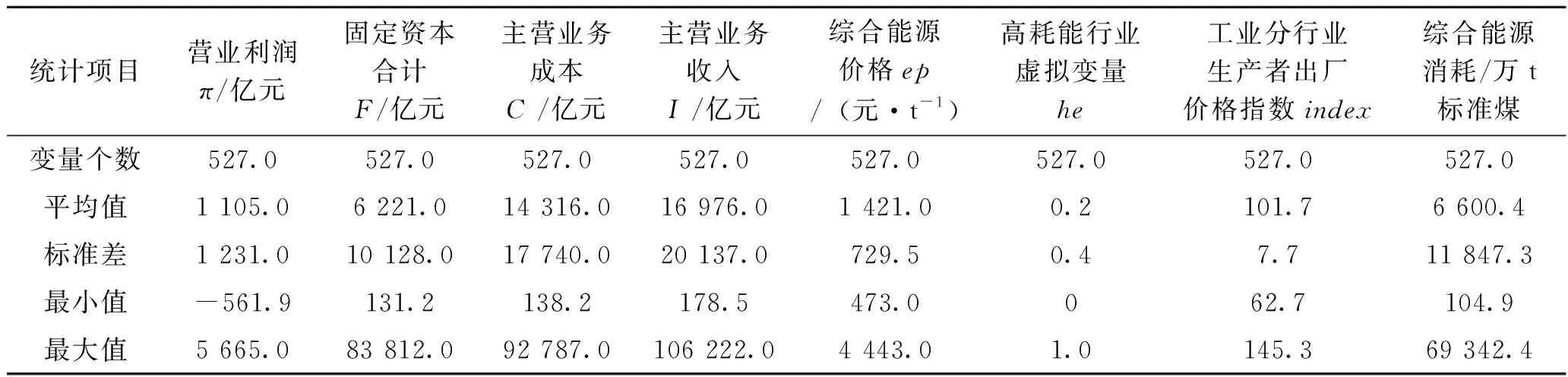

在实证回归部分检验综合能源价格等变量对行业利润的影响,利用中国规模以上工业行业2001-2017年的面板数据,基于公式(3)进行回归,共使用了4个模型对综合能源价格对行业利润的影响进行对比说明,见表2。

表2中lnp为综合能源价格的对数、(lnep)he为综合能源价格的对数与高耗能行业虚拟变量的交互项,因变量为规模以上工业企业分行业营业利润。模型1为基准模型,结果发现,高耗能行业与普通行业的综合能源价格变化1%对行业利润的变化影响都是正向显著的。在模型2中加入时间虚拟变量和工业分行业虚拟变量,综合能源价格对普通行业利润影响的显著性变小,且高耗能行业中的综合能源价格对行业利润影响是不显著的。模型3和模型4在基准模型上将其他可能影响行业利润的因素加入回归,再对综合能源价格影响行业利润的效果进行验证。模型3中,在高耗能行业情况下,综合能源价格变化1%对行业利润的影响为-0.081 7%,并且在1%的水平上是显著的。模型4在模型3的基础上加入了时间虚拟变量和工业企业分行业虚拟变量,高耗能行业能源价格对行业利润的影响依旧在1%的水平上显著,而在普通行业情况下,能源价格对行业利润的影响在任何水平都不显著。这说明,行业之间存在明显的异质性,相对于普通行业而言,综合能源价格是影响高耗能行业利润变化的主要原因之一。

表2 综合能源价格对行业利润的影响

实际上,相较于普通行业,高耗能行业具有高耗能、高污染、高排放的特点。高耗能行业使用更多的化石能源进行生产,即化石能源作为高耗能行业的主要生产资料之一,导致综合能源价格成为影响高耗能行业成本的主要因素之一,这与普通行业形成明显对比。因此当综合能源价格改变时,高耗能行业生产所需成本会产生大幅变动,其将直接对行业利润造成较大影响,而对普通行业的生产影响较小,对利润产生的影响也较小。因此,高耗能行业与普通行业在综合能源价格的影响方面存在显著的异质性,相对于普通行业,高耗能行业在进行生产时,综合能源价格是其需要考虑的主要因素之一。

因此,基于碳税与能源价格的映射关系,碳税对行业利润的影响也受行业是否为高耗能行业情况而定,向高耗能行业征收碳税对其行业利润的负向影响更大,而对普通行业而言,征收碳税对利润的影响正向不显著。因为高耗能行业生产时使用大量的化石燃料将导致其排放的二氧化碳量远超普通行业的碳排放,所以征收碳税时,高耗能行业由于其产生巨大的二氧化碳排放量将面临更大的碳税负担,即征收碳税将使高耗能行业生产成本大幅增加,因此行业利润会大幅减少。相反,因为普通行业在生产时对化石能源的使用远少于高耗能行业,其排放的二氧化碳量导致的碳税也将远小于高耗能行业,因此碳税对普通行业利润的影响较小。而因为征收碳税使得政府收入增加,在碳达峰与碳中和目标下的政府政策偏向于行业的绿色转型,因此对普通行业的政府投资将会增加,从而碳税的征收反而会使普通行业的利润增加。因此,高耗能行业与普通行业在综合能源价格影响对行业利润影响方面存在显著的异质性。在制定碳税时,面对不同的耗能类型的行业,应设置不同的碳税水平。

3.2 检验分析

在进行实证模型回归分析之后,需要对模型的稳健性进行检验,即验证改变模型中的某些参数后是否能得到与原模型一样的结论,以检验回归的可靠性。表3分别包含了2种对实证结果稳健性检验的方式:模型1与模型2为使用其他回归方式检验,模型3为替换因变量检验。

(1)采用其他回归方式检验,使用ols回归。结果见表3的模型1与模型2。采用ols方式回归,在基准模型1的基础上,模型2加入了综合能源价格和高耗能行业的交互项及其他有关变量,结果表明高耗能行业利润对能源价格的回归系数在1%的水平上显著,即前文的结论依然成立。

(2)替换因变量回归。因为营业利润代表了行业生产和营业情况,因此用同样能反应行业企业生产和营业情况的主要业务收入、主营业务成本、累计折旧来代替营业利润,将营业利润π替换为R(R=I+k-C),回归结果见表3模型3。结果表明综合能源价格对高耗能行业R值的影响显著,和营业利润一样可以表示行业的生产状况和选择,因此结论仍然成立。

表3 稳健性检验

在替换变量、因变量这2种稳健性检验的模型中得到的结论证明在高耗能行业情况下,综合能源价格变化对行业利润影响具有显著性,即前文结论仍然成立,因此实证模型具有合理性、实证结果也具有稳健性。

3.3 反事实模拟结果

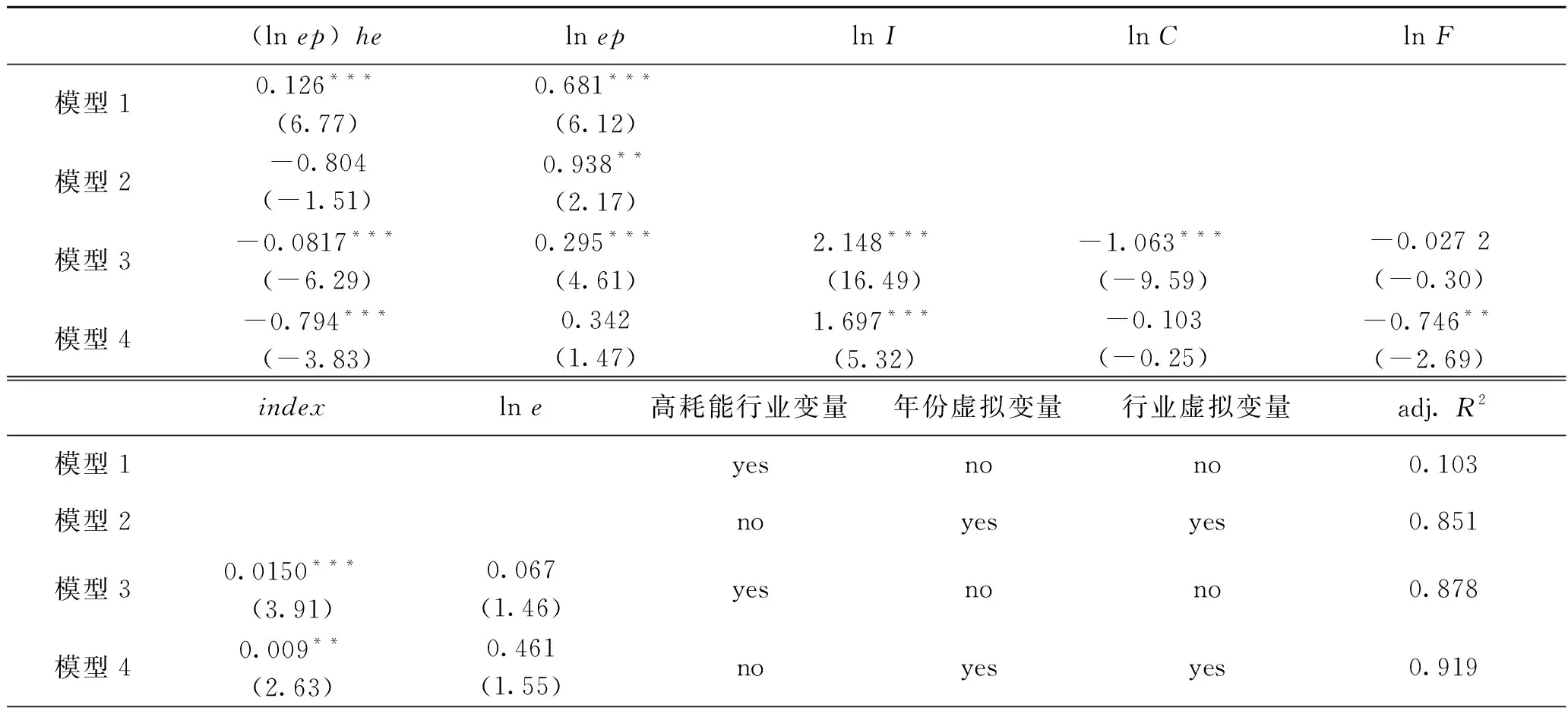

3.3.1 碳税变化对行业利润的边际效应

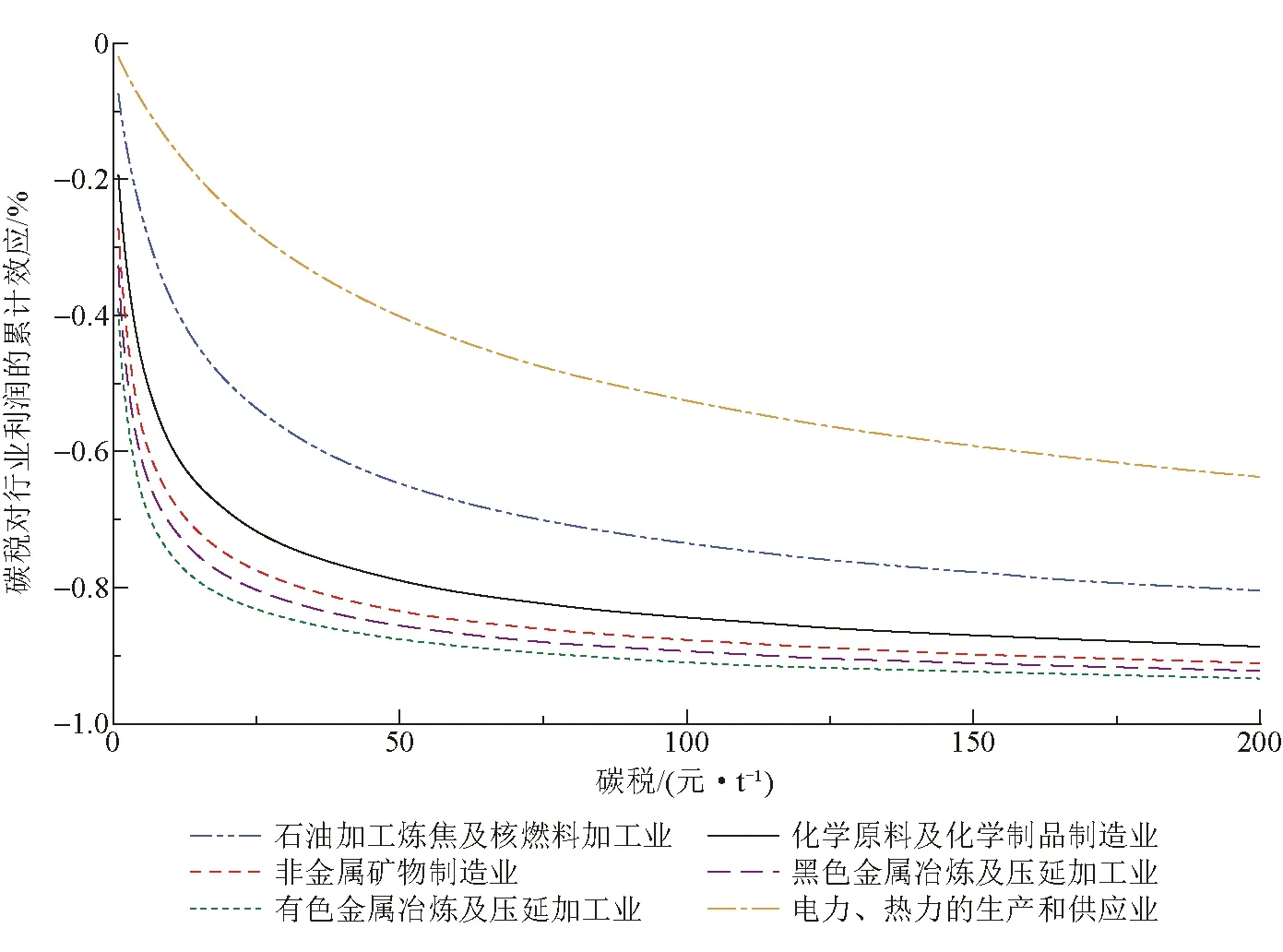

通过反事实模拟方法,以实证回归中模型4的系数为准,计算6个高耗能行业与6个普通行业在0~200元/t的碳税区间碳税对行业利润的边际效应和累计效应。针对6个高耗能行业,碳税变化对行业利润产生的边际效应如图1所示;针对6个普通行业,碳税变化对行业利润产生的边际效应如图2所示。

图1 碳税对6个高耗能行业利润的边际效应

由图1可知,在6个高耗能行业中,碳税对行业利润的边际效应都随碳税增加而减弱,变动区间为-0.4%~0,即碳税变化对高耗能行业利润的影响为抑制性影响。在0~100元/t的碳税区间内,碳税变化对行业利润的边际效应变化较明显。碳税大于100元/t后,碳税变化对行业利润的边际效应的变动极小,即碳税水平的单位增加对行业利润的影响几乎为0。

由图2可知,在6个普通行业中,碳税对行业利润的边际效应都随着碳税增加而减弱,变动区间为0~0.9%,即碳税增加会使普通行业利润增加。在0~100元/t的碳税区间内,碳税变化对行业利润的边际效应变化较明显。碳税大于100元/t后,碳税变化对行业利润的边际效应的变动极小,即在100元/t之外边际效应基本趋于不变。

由图1与图2可知,在碳税较低的区间,碳税变化对行业利润的边际效应较大,而在较高的区间边际效应则较小,即处于较高水平的碳税变化对行业利润的影响较小。观察图中边际效应的变动趋势可得碳税边际效应的减少速度越来越慢。在0~100元/t的碳税区间内,碳税使行业利润减少的程度随碳税增加而有明显变化,当碳税处于此区间时,碳税的变化对高耗能行业利润的影响被视为有效。

图2 碳税对6个普通行业利润的边际效应

3.3.2 碳税变化对行业利润的累计效应

累计效应为某一水平的碳税对行业利润的总影响是边际效应的加总。基于累计效应可得出每一处碳税水平对行业利润的影响,为研究阶梯碳税与单一碳税的对比提供数据基础。针对6个高耗能行业,碳税变化对行业利润产生的累计效应如图3所示;针对6个普通行业,碳税变化对行业利润产生的累计效应如图4所示。

图3 碳税对6个高耗能行业利润的累计效应

图4 碳税对6个普通行业利润的累计效应

由图3可知,对高耗能行业,随着碳税水平增加,其对行业利润的总影响也逐渐增加,变动区间为-0.9%~0。在较低的碳税水平上,碳税对行业利润的累计影响较低,而在较高水平上则累计效应较高,即较高的碳税对行业利润的负向影响较大。在0~100元/t的碳税区间内,碳税的增加对行业利润的有明显影响。而在碳税大于100元/t后,碳税变化对行业利润的累计效应引起的变化微小,基本趋于不变,即当碳税超过100元/t后,增加碳税水平对行业利润的影响无明显变化。

由图4可知,在普通行业情况下,随着碳税水平增加,其对行业利润的总影响也逐渐增大,变动区间为0~5.5%,碳税对行业利润总影响为正且碳税水平越高对利润的正向影响越大;碳税对行业利润的累计效应的变化速度越来越小,但在0~200元/t的碳税区间内都呈现出明显的上升趋势。

由图3和图4可知,碳税对行业利润的影响随碳税水平增加而增大。在较低碳税水平上,碳税对行业利润的累计影响较低,而在较高水平上则累计效应较高。但是高碳税成本将使每单位二氧化碳的排放成本增加,使得行业面临的碳税负担过重,导致行业生产进一步减少进而影响经济的发展。由以上分析可得,由于边际效应在100元/t的区间内趋于不变,因此100元/t以上的碳税区间是无效率的,即碳税变化对行业利润累计效应的变化趋于不变。

3.4 阶梯碳税与单一碳税的比较分析

使用截至2019年底的碳交易平均成交价格35.39元/t作为参照点,按照前文设定,碳税水平在参照点上以此增大1.6倍(第一阶梯)、2.5倍(第二阶梯)、4倍(第三阶梯),因此3个阶梯上的碳税水平依次为57、88、142元/t。将计算得出不同阶梯上的碳税水平及其对高耗能行业利润和普通行业利润的累计效应进行整理,见表4和表5。

表4 阶梯碳税对高耗能行业利润的累计效应 %

表5 阶梯碳税对普通行业利润的累计效应 %

表4与表5显示使用的阶梯碳税水平是合理的,在笔者预测的碳税范围(0,200元/t)区间内,且碳税水平的上涨也处于合理范围。同时,根据前文累计效应的计算,可以得到处于每一碳税水平对行业利润的影响,因此将单一碳税看作任一固定不变的碳税水平,将其与表4与表5中的阶梯碳税引起的累计效应变化作对比也是较为合理的。

3.4.1 不同碳税对高耗能行业利润影响比较分析

由表4数据可得,随着不同阶梯上碳税水平的增加,碳税变化对行业利润影响的累计效应增大。平均看来,在第一阶梯上的行业利润平均减少0.75%,在第二阶梯上平均减少0.78%,在第三阶梯上平均减少0.83%,因此在较高阶梯上的碳税征收对行业利润的累计效应越大,即对行业的生产行为产生的负向影响便越大,对二氧化碳排放的限制力度便越大。这与谢鑫鹏和赵道致[15]观点一致,企业在追求利润最大化的同时会产生更多的碳排放,若要减少排放总量,必须减少一定的产量。因此阶梯碳税具有以下2个优点:一是以二氧化碳排放量为基准,对具有不同二氧化碳排放的行业征收不同的碳税,能较好地满足不同排放水平行业的生产和减排需要,更具有合理性;二是不同的碳税水平不仅可以使低排放行业面临较小的碳税负担,保证在对二氧化碳征税的同时不过多地影响行业的生产行为,而且可以有效地限制高排放行业的生产和排放行为,起到保护环境作用,帮助实现减排目标。

单一碳税作为固定水平的碳税,其对行业利润的累计效应也是固定的。如将碳税设定为57元/t时,单一碳税对石油加工、炼焦及核燃料加工业利润的累计效应为-0.66%。此时,无论该行业排放二氧化碳量或者化石能源使用量有多少,二氧化碳排放的成本为57元/t且此碳税对利润的影响不变。因此,当二氧化碳排放过多时,单一碳税并不能对该高耗能行业的排放行为产生较大的限制作用;如果将碳税设定为142元/t,单一碳税对该行业利润的累计效应为-0.77%,此时对二氧化碳排放过高的行为起到限制作用,但是低的二氧化碳排放区间也将面临142元/t的碳税成本,这将对该行业的生产行为带来极大的限制作用,破坏行业的正常生产过程。

3.4.2 不同碳税对普通行业利润影响的比较分析

由表5可知,在普通行业中,随着不同阶梯上的碳税水平增加,碳税对行业利润的影响也越大。平均来说,在第一阶梯上的行业利润平均增加3.06%,在第二阶梯上平均增加3.70%,在第三阶梯上平均增加4.53%,因此在越高的阶梯上,碳税水平越高,碳税对行业利润的累计效应越大,即对行业利润的正向影响越大,对行业生产的鼓励性越大,可见阶梯碳税对不同排放量级的行业有不同的作用。在普通行业中,阶梯碳税同样具有2个优点:一是普通行业在生产时使用化石能源较少,因此二氧化碳排放量也相应较少,因此阶梯碳税以二氧化碳排放量为基准,能满足不同排放量级行业的排放和生产需要;二是碳税对普通行业利润的影响为促进作用,即对普通行业征收碳税会促进该类行业生产和发展。在对行业排放行为进行征税惩罚的同时,不会限制普通行业的生产行为甚至会增进该类行业的生产和收益。这说明在限制高耗能行业生产的基础上,发展普通行业能使二氧化碳排放减少,因此可促进行业的绿色转型并尽快实现碳达峰与碳中和目标。

在单一碳税的情况下,碳税水平固定不变,碳税对行业利润的影响也固定不变。如在煤炭开采和洗选业中,碳税为57元/t时,对该行业利润的影响为2.99%,而当碳税为142元/t时,对行业利润的影响为4.42%。虽然,碳税水平越高对行业利润的正向影响越大,但单一碳税没有考虑以下2个问题:第一,因为普通行业在生产时使用化石能源较少,二氧化碳排放也较少,所以即使在第三阶梯上碳税对行业发展作用更大,但行业的碳税负担过重可能产生限制生产的作用;第二,如果单一碳税水平较低,高排放行业的碳税负担则较低。相较于对应的高碳税水平,低的碳税对普通行业的促进作用较小,此时碳税的征收效率相对较低。

因此,对比2种碳税类型可发现,相对于单一碳税,阶梯碳税更加灵活有效。①相对于单一碳税,阶梯碳税对行业利润的影响随碳税水平和行业二氧化碳排放量变化而变化。较低水平的碳税对行业利润的影响较小,较高水平的碳税对行业利润的影响较大。②相较于单一碳税,阶梯碳税对行业利润的作用更有针对性,无论是在低的二氧化碳排放区间还是在其高排放区间,阶梯碳税对行业利润都能起到相应的限制作用或促进作用。如在高耗能行业中,低碳税水平对行业的碳排放行为进行征税的同时不过多地影响行业的生产行为,而高水平碳税则针对高排放区间的行业生产和碳排放行为进行限制;在普通行业中,对碳排放量低的行业进行征税可以使其利润增加,即对经济增长有益,而水平较高的碳税也会对行业的碳排放行为进行惩罚且不会影响行业的生产甚至会促进行业的发展。但是由图3与图4的分析可得,碳税的有效区间为0~100元/t,所以虽然笔者对阶梯碳税的设定能较好地发挥限制碳排放和促进增长的作用,但仍然存在调整空间。

4 研究结论和政策建议

构建了碳税与能源价格的映射关系,利用2001-2017年的工业企业分行业的面板数据,通过实证回归分析得到综合能源价格对行业利润的影响。在反事实场景下根据预测的碳税区间并基于映射关系得出碳税对高耗能行业利润的边际效应和累计效应,比较分析了在碳达峰与碳中和目标下的中国工业行业的利润。根据双碳目标设定了阶梯碳税,对阶梯碳税与单一碳税进行对比,最后在能源价格映射的基础下设计了阶梯碳税政策,得出以下结论和政策建议。

(1)相较于普通行业,碳税对高耗能行业利润有显著的抑制作用。在高耗能行业中,综合能源价格变化1%对利润的影响为-0.794%,这说明碳税对高耗能行业利润的负向影响更显著,即碳税的征收会使高耗能行业利润产生大幅的下降。高耗能行业与普通行业在能源消耗、二氧化碳排放等方面有较大差异,因此相较于普通行业,高耗能行业因为其生产过程中使用大量化石能源而产生较大二氧化碳排放,导致其碳税负担更重,碳税便成为高耗能行业生产时要考虑的主要生产成本之一,因此综合能源价格的变化和碳税水平的变动对高耗能行业利润的影响更大。所以在考虑对碳税定价时,对不同种类行业征收碳税的区间应该是不同的。考虑碳税体系发展的完善性,可先在实施碳交易的8个地区对高耗能行业征收碳税,让碳交易政策与碳税政策有机结合,考察施行效果。随后可先向其他各地区高耗能行业实施碳交易与碳税政策,再逐步扩散至普通行业。

(2)阶梯碳税对行业利润的影响不同于单一碳税,当阶梯碳税的阶梯值分别设定为57、88、142元/t时,对高耗能行业利润的影响依次为-0.75%、-0.78%、-0.83%,对普通行业的影响依次为3.06%、3.70%、4.53%,这说明相较于单一碳税,阶梯碳税对高耗能行业利润的限制更加灵活而且更有效率。因为碳税的征收视各行业二氧化碳排放量而定,如只实施单一碳税,那么碳税对所有行业的效果没有差异,无法兼顾限制排放和经济发展的双重目标,也无法区别企业的异质性。因此在考虑碳税政策时,一方面需将单一碳税与阶梯碳税按排放规模结合起来,分别为普通行业与高耗能行业设定排放的阶梯值,对于排放量较低的工业行业征收单一碳税,超过某一阶梯值的工业行业征收相应的阶梯碳税;一方面,考虑碳税的可实施性,可先在实施碳交易的地区进行试验,再逐步扩大征收范围、合理阶梯值范围。

(3)对行业征收阶梯碳税的价格区间为0~100元/t 时,碳税增加对行业利润影响的变化较为显著,即对行业生产排放行为的影响较大。因此,一方面,建议对高耗能行业征收碳税的价格区间为0~100元/t,而且阶梯碳税的起征点应该较低,在不同的阶梯上逐渐增加,并且随着时间的增加碳税的区间范围应该逐渐增加,其中设定的最低阶梯值可参考碳交易市场的最低价格和平均价格;另一方面,如果对普通行业征收碳税,区间应在高耗能行业的阶梯碳税值以内,即应小于高耗能行业的阶梯碳税值。随着阶梯碳税区间的逐渐扩大,逐步形成对整个工业体系征收碳税的政策,形成一个较为完善的碳税体系。

因为我国目前并未开征碳税,要结合我国国情和我国工业行业情况,在碳达峰与碳中和目标下制定适合我国的碳税政策,因此开征碳税还需要深入进行研究。笔者构建了5种能源价格与碳税的映射关系,在综合能源价格对行业利润影响的基础上,分析对比了在碳达峰与碳中和目标下的工业行业的利润,并预设了有效的阶梯碳税政策,但是并未设计精确的阶梯值。测算各工业行业的排放量、能源使用量并结合各相关税种的效应,制定相应的阶梯碳税政策、完善碳定价制度是在碳达峰与碳中和目标下的重要议题,也是未来的研究方向。