利用BW实现海洋石油工程项目SAP财务科目与预算科目映射

2021-10-29安军李晓光李娜王妍宋青武海洋石油工程股份有限公司天津300461

安军,李晓光,李娜,王妍,宋青武(海洋石油工程股份有限公司,天津 300461)

0 引言

随着海洋石油工程股份有限公司企业规模的扩充和业务范围的扩大,公司每年的承揽的工程项目金额超过百亿。在庞大的承揽收入情况下,工程项目完工成本数据分析显得尤为重要。在概、预算体系逐渐趋于成熟完善的趋势下,项目完工后核算和数据回归分析的重要性极为突出。成本核算是指在公司生产经营中为完成工程项目所发生的人工费、材料费、措施费、机械及船舶资源设备费等费用按照一定的规定、方法核算成本的过程。目前公司有两套成本核算归集路径:一是以财务成本,是以会计核算为基础,通过SAP系统进行财务会计核算;二是经营成本,以项目生产中实际发生统计的经营成本进行核算。

公司目前经营成本预算体系是通过预算体系合理控制工程项目的经营成本[1];公司的财务成本核算系统为SAP系统,它是将工程项目所发生的成本费用通过财务科目中的成本要素进行分配和归集。

在工程项目生产运营过程中,通过建立财务科目和预算科目的映射关系,可以为工程项目完工成本数据分析提供了参考依据;通过完工工程项目的成本回归,将项目的财务成本数据转换为经营预算成本数据口径;通过和投标预算的回归对比和数据分析积累,可以作为未来项目投标预算编制的标尺,能够更好地指导以后的预算编制工作,提高企业投标报价能力。

1 SAP BW简介

1.1 SAP BW含义

SAP BW[2]是一种业务信息仓库,它是SAP商务智能的集成化组件之一,为SAP和非SAP数据的采集、提取、存储、分析提供一个集成的、面向商务的管理平台。它可以智能管理企业的数据信息,并从中提取出有价值的数据源和信息源,建立逻辑链接关系,为企业管理者提供强有力的决策支持,有效增强企业的核心竞争力和可持续发展能力。

1.2 SAP BW体系架构

SAP Net Weaver的整体体系架构分为SAP企业门户(Portal)的信息展现平台、SAP的数据仓库(BW)、主数据管理模块(MDM)、SAP集成平台(XI)、SAP系统运行平台(SAP Web Application Server)等。

如图1所示,数据仓库(BW)体系架构又分为业务浏览器组件、数据仓库平台和ETL工具。

图1 BW系统实现架构示意图

1.3 SAP BW基本概念和功能

BW基本概念包括数据源和信息源,数据源是在源系统中由一些有逻辑的字段组成的结构;信息源是信息对象组成,可对应多个信息源或者数据源。数据源和信息源建立一定逻辑链接关系,按照一定的传输规则传输交易数据、属性,并按照一定的更新规则应用于数据目标的特性或者关键指标中,然后形成数据流和数据链,自动上载、处理以及存储数据。

本例中可以通过SAP BW系统将工程项目财务成本有效地提取出来并存储,后经过分析、处理,建立和预算科目的完整科目映射关系,并通过BW完善的报表功能展现在企业信息平台上。

2 公司目前成本管理难题和背景

2.1 科目不对应

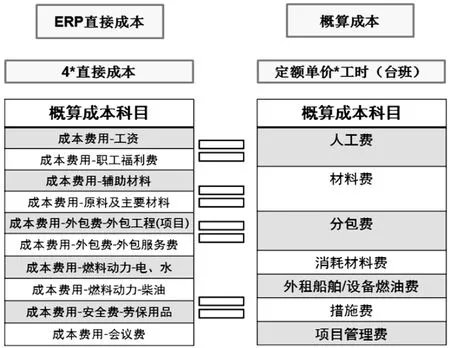

目前SAP系统中直接计入项目成本的“4*”初级成本要素共261个,称之为项目直接成本(后统一简称为“直接成本”)。而经营成本构成均为人工费、材料费、消耗材料费、外租船舶/设备燃油费、措施费、项目管理费等预算科目。两者科目不对应问题是用SAP系统的工程企业普通存在的问题。

2.2 分摊不合理

除直接成本外,项目中的间接成本,是由几百个成本中心按照一定的分摊规则,通过287个“8*”开头次级成本要素分摊至项目中得来。首先公司的成本中心划分还不够细致,同时导致其他费用的分摊最终和预算费用无法一一对应。因此当工程项目完工进行成本归集时候,分摊费用归集预算类别会有区别,导致了具体预算费用的差异。

3 实现财务科目和工程预算科目映射

3.1 建立科目映射关系

在建立科目映射关系之前,首先要弄清楚SAP系统的财务科目会计核算准则。工程项目的成本可分类为直接成本和间接成本:直接成本是通过261个“4*”开头的初级成本要素,直接计入相关WBS(工作结构分解要素)中;间接成本是通过规定的分摊规则分摊而来,首先,财务人员通过261个“4*”开头的初级成本要素将费用计入不同成本中心,通过287个“8*”开头次级成本要素按照对应的分摊规则,将成本中心的费用分摊至各个项目中去。其次通过深入了解直接成本和间接成本在SAP中的分摊逻辑,建立科目映射关系。

(1)初级成本科目映射关系。首先,要明确直接成本所涉及的261个初级成本要素的核算使用规则及适用范围(图2),这是明确成本费用发生原因的根本,也是后续制定财务科目与预算科目对应规则的业务基础。财务OCOA科目细则中对“4*”开头初级成本要素的科目释义,使用说明做了详细阐述,结合财务专业人员日常会计核算准则,将261个“4*”开头的初级要素分为:人工费、材料费、消耗材料费、外租船舶/设备燃油费、措施费、项目管理费等。

图2 初级成本科目编撰规则示例

(2)间接成本科目映射关系。项目中的间接成本是由成本中心借助“8*”开头次级成本要素按规则分摊而来,对于项目中的间接成本而言,必须先寻根溯源,将“8*”次级成要素费用金额,按照不同成本中心的不同分摊比例,回归至成本中心“4*”初级成本要素中,然后再与预算科目进行映射。

由于次级成本要素费用来自与成本中心对项目的分摊,因此在制定次级科目映射规则时,必须考虑原不同分子公司业务范围,不同成本中心类型对映射规则制定的影响,即不同成本中心,同一初级成本记账科目,将来对应的预算科目也不尽相同。

3.2 IT信息化开发

正如上述介绍,BW系统基于强大的OLAP(联机分析处理)能力,通过ETL(extract-transform-load)过程将SAP数据实时抽取至BW系统中,并按主题进行数据清洗、数据分类、数据转换,形成一个集成的、面向主题的、历史的、稳定的企业级数据仓库,为数据分析、数据挖掘、商务建模提供了坚实的数据基础和技术平台,利用信息化的高效技术能够有效地提高企业的生产率。

在本题所述科目映射的实施方案中,正式借助了BW强大的数据转换能力,建立数据模型,并输入科目映射关系,输出Portal端的Web结构应用界面展示。继而借助SAP BO(business object)商务智能分析工具,将已高度主题化的数据固化成项目成本分析指标,使业务人员可以从时间、项目、WBS节点等多个维度实时分析项目实际成本发生情况。此外,系统Web门户集成工具,通过互联网VPN接入内网环境后即可登录系统,使用方法简洁方便。

4 结语

首先通过梳理科目映射关系,其次明确财务的分摊逻辑,最后进行次级成本要素回归,最终建立完善的财务科目和预算科目映射规则。并通过BW系统实现数据处理,通过Portal平台集成展示,形成ERP已完实际费用科目映射系统。

在系统研发实施过程中,业务人员进一步加强了业务理解并积累了丰富的IT实施经验,是利用信息化手段解决业务难题的示例,体现了“业务驱动,IT引领”的核心理念思想。

ERP已完实际费用科目映射系统的建立对于公司有较大意义,体现在如下4个方面:(1)建立了统一的财务科目与预算科目的映射关系;(2)利用BW的数据仓库技术结合BO的商务智能的展示方法将工程完工项目成本财务数据转换为预算数据,为工程项目完工成本回归提供参考依据;(3)通过科目映射关系的建立,在指导项目费用监控、每月费用统计等工作中发挥作用提高了业务人员的工作效率;(4)通过工程项目完工成本数据回归、分析与积累,可以提高未来投标项目预算编制的精准度,提高投标报价的能力。