促进抑或抑制:企业发放非关联委托贷款的创新产出效应

2021-10-27李义超,许丽丹

李义超,许丽丹

摘要:企业发放非关联委托贷款会影响自身的资源配置,进而影响其创新行为。若企业发放非关联委托贷款主要是为合理利用其闲置资金,则可以通过改善财务流动性增加创新投入,进而提高创新产出;若企业发放非关联委托贷款主要是为短期套利,则可能挤占创新资源,进而不利于创新产出的增加;由于不同的企业在资金状况及治理结构等方面存在显著差异,发放非关联委托贷款的创新产出效应会表现出明显的企业异质性。以2009—2019年中国沪深A股非金融类上市公司为样本,从广延边际角度(是否发放非关联委托贷款)和集约边际角度(非关联委托贷款发放规模)进行实证检验,结果发现:样本企业发放非关联委托贷款对其创新产出具有显著抑制作用,且贷款规模越大抑制效应越强;相对来讲,融资约束较低、股权集中度较高、资产负债率较高的样本企业发放非关联委托贷款对其创新产出的抑制作用更大;样本企业发放非关联委托贷款或者增加非关联委托贷款规模,都不会促进其流动性供给的增加(即不存在资金储蓄效应),反而都会减少其研发强度(即存在资源侵占效应),进而抑制创新产出增长。上述结论警示新时代中国企业的高质量发展需要纠正不合理的资金配置行为:一方面,金融监管机构应进行科学引导和适度监管,约束企业主要为短期套利发放非关联委托贷款进而挤占创新投入的短视行为;另一方面企业要转变发展方式,实施创新驱动战略,并改善资本结构、优化治理结构,促进创新投入和产出增长。

关键词:非关联委托贷款;创新产出;创新资源;资金储蓄效应;资源侵占效应

中图分类号:F275;F8324文獻标志码:A文章编号:1674-8131(2021)04-0110-15

一、引言

改革开放后,中国实现了持续高速增长的经济奇迹;进入新发展阶段,实现高质量发展成为发展主题[1]。要实现高质量发展,必须转变发展方式,实施创新驱动发展战略。党的十九届四中全会审议通过的《中共中央关于坚持和完善中国特色社会主义制度、推进国家治理体系和治理能力现代化若干重大问题的决定》提出,要“建立以企业为主体、市场为导向、产学研深度融合的技术创新体系,支持大中小企业和各类主体融通创新”。然而,创新驱动并不是一蹴而就的,尤其是目前企业的创新行为还受到诸多约束。由于企业创新活动存在弱排他性、资产专用性以及不确定性[2-4],同时还需要持续投入大量的资源,导致很多企业的技术创新难以实现[5]。因此,如何更好地激发企业的创新动力,有效纠正抑制企业创新的行为成为亟待解决的现实问题和重大理论研究课题。

企业创新活动需要大量稳定的资金作为支持[6],创新活动资金主要来源于企业生产经营活动产生的内部资金和政府部门、金融市场等提供的外部融资[7]。由于企业的技术创新项目具有高度保密性,且往往具有周期长、风险大、收益不稳定等特点,较难获得外部融资,更多是依靠企业内部资金的投入[8]。因此,企业内部资金的配置直接影响到其创新投入和产出的多少。尤其是对于大型国有企业及上市公司而言,不但其本身的资金规模巨大,而且凭借政府担保、抵押品价值等优势可以较容易从外部市场获得大量资金。然而,企业的内部资金并不一定会全部用于自身的创新和生产经营活动。当存在委托代理问题时,管理层会为获取短期利差收益而产生较强的投资意向[9],并会倾向于将资金投入影子银行活动[10]。

委托贷款是非金融企业从事影子银行活动的主要形式之一。委托贷款本质上相当于企业之间资金的拆借,是指政府部门、企事业单位等委托人提供资金,委托业务银行根据委托人确定的贷款对象、利率、用途、期限等条件代为发放、监督使用并协助收回的贷款业务(参见银办发﹝2000﹞100 号《关于商业银行开办委托贷款业务有关问题的通知》)。在金融市场不发达、非金融企业间的直接借贷受政府管制的背景下,委托贷款成为一种具有中国特色的金融创新工具,且规模增长迅速[11]。然而,与如火如荼的委托贷款实践相比,学术界关于企业委托贷款的研究稍显滞后。同时,委托贷款作为规避金融监管的一种通道,具有一定的隐蔽性,较难直接获得相关的微观数据[12]。因此,现有文献主要从宏观视角考察委托贷款的成因及其造成的经济后果[13],而从微观视角对委托贷款参与主体的研究相对较少,且大多局限于对商业银行体系和借款方的研究[14],缺乏关于委托方的实证研究。

显然,委托贷款是企业对自身资源进行配置的一种行为,势必会影响其创新投入和产出。目前,关于企业创新影响因素的研究非常丰富,主要从公司治理、政策环境、金融发展等方面考察管理层持股、政府补贴、金融化等因素对企业创新的影响,但探讨委托贷款影响企业创新的文献相对较少。此外,相关文献大多是将委托贷款纳入影子银行,进而利用宏观加总数据来研究委托贷款对企业创新的影响[15],利用微观数据单独考察委托贷款对企业创新影响的文献十分稀缺。

根据借贷企业双方之间是否存在股权关联关系,委托贷款可以划分为关联委托贷款和非关联委托贷款。企业发放给关联方的委托贷款通常利息低、数额大,且所得收益需要纳入合并报表,不会增加企业自身的盈利,因而其更多的是作为企业集团优化内部资本配置的一种方式[11];企业发放的非关联委托贷款利息相对较高且贷款期限较短,因而其更有可能成为企业追逐短期高收益的一种渠道[16]。企业发放非关联委托贷款的动机与发放关联委托贷款的动机有着本质的区别,一般来讲非关联委托贷款对企业创新活动的影响更大,尤其是当高利的诱惑越来越大,靠“倒腾资金”就可以高枕无忧时,企业可能将更多的资金配置到非关联委托贷款上,进而对其创新活动造成较大影响。因此,本文主要研究企业发放非关联委托贷款对其自身创新产出的影响。

本文首先从理论上探究企业发放非关联委托贷款影响其创新产出的机制及其可能存在的异质性,然后以2009—2019年中国沪深A股非金融类上市公司为样本进行实证检验,进而提出政策启示。与已有文献相比,本文的边际贡献在于:(1)探讨了企业发放非关联委托贷款对自身创新产出的影响机制及其异质性,为后续研究提供了一定的理论基础,对进一步完善金融市场管理和优化企业自有资源配置也具有参考价值;(2)不仅从广延边际的角度分析了企业是否发放非关联委托贷款与企业创新产出之间的关系,还从集约边际的角度考察了非关联委托贷款发放规模对企业创新产出的影响,深化并丰富了相关经验研究;(3)手工收集整理上市公司披露的相关数据,并结合上市公司年报信息填补遗漏数据,较好解决了以往研究中数据准确性、完整性不足的问题。

二、理论分析与研究假说

1.企业发放非关联委托贷款对其创新产出的影响

企业合理配置内部资金,可以更好地为创新活动提供所需资金,进而有效促进企业创新产出;反之,不合理的内部资金配置可能抑制企业创新产出[17]。因此,在实践中,企业发放非关联委托贷款可能促进其创新产出增长,也可能抑制其创新产出增长。

(1)企业将资金配置到非关联委托贷款上可能会促进自身的创新产出。由于市场摩擦的存在,企业筹集的资金通常并不能立即全部投入使用,因此企业很可能存在资金闲置的情况。企业可以选择将闲置资金存入银行,但是利息收入相对较少,资金使用效率较低;或者选择将闲置资金投资于期限较长的项目,收益较高,但是流动性相对较差,还可能带来财务流动性风险问题[18]。相比而言,非关联委托贷款的利息高、回收期限短,企业将闲置资金用于发放非关联委托贷款可以实现资本的保值增值,提高资金的配置效率,在一定程度上预防未来创新过程中出现资金短缺[19];同时,非关联委托贷款产生的超额收益可以改善企业经营业绩,营造现金流充足的现象,在一定程度上能够提高企业的信用等级,使得企业融资更容易[20]。这样,可以提升企业创新投入的充足性和持续性,进而促进创新产出增长。总之,非关联委托贷款可以直接或者间接改善上市公司的财务流动性,降低流动性风险,进而促进企业的创新产出。此外,在企业没有好的投资项目时,将越多的闲置資金投入非关联委托贷款,对企业创新产出的促进作用也会越大。

(2)企业将资金配置到非关联委托贷款上也可能会抑制自身的创新产出。根据资源基础理论,在存在外部融资约束且内部资金有限的条件下,企业发放非关联委托贷款必定会挤占包括创新投入在内的其他投资,进而影响企业的生产经营或导致创新产出减少。表面上看,在经济下行、实体经济回报率低于虚拟经济投资回报率的宏观经济环境下,管理者选择将更多的资源用于非关联委托贷款等类金融业务可以获取一定回报,达到提高短期盈利能力的目的。但实际上,企业将现金用于放贷的行为势必会降低其在主营业务上的投资,对实体投资具有挤出效应,进而降低企业创新水平,损害企业价值[21]。非关联委托贷款的高投资回报率会促使企业更加关注短期利益,并可能用以短期套利为目的的金融投机取代长期实业创新投资,这种逐利性行为使企业进一步丧失创新投入的动力[22],驱使企业侵占更多的创新投入用于非关联委托贷款,进而减少企业的创新产出。在这种情况下,企业发放非关联委托贷款的规模越大,挤占的创新资源就越多,对企业创新产出的抑制作用也越大。

综上所述,企业发放非关联委托贷款,如果是配置闲置资金的理性选择,则会促进其创新产出,且规模越大对企业自身创新产出的促进作用越大;如果是侵占创新资源的资本套利行为,则会抑制其创新产出,且规模越大对企业自身创新产出的抑制作用越大。因而,在经济实践中,企业发放非关联委托贷款会促进还是抑制其创新产出,具有不确定性。而从整体上看,一个市场(地区或国家)中企业发放非关联委托贷款的创新产出效应,不但是所有企业行为的综合效应,而且还会受到宏观经济态势和市场环境的影响。因此,在不同时期、不同国家(地区),企业发放非关联委托贷款的创新产出效应可能是促进,也可能是抑制或者不显著,需要通过实证检验得出结论。

基于上述分析,本文提出竞争性研究假说H1:企业发放非关联委托贷款会促进其创新产出,且规模越大促进作用越大(H1a);企业发放非关联委托贷款会抑制其创新产出,且规模越大抑制作用越大(H1b)。

2.非关联委托贷款影响创新产出的企业异质性

不同企业的外部资金获取能力、现金流状况、资本结构以及治理结构存在显著差异,而这些因素都会影响企业的资本配置行为,因而企业发放非关联委托贷款的创新产出效应会表现出明显的企业异质性。企业异质性具有多样性,限于篇幅及数据,这里主要针对企业在融资约束、股权集中度和资产负债率3个方面的异质性进行探讨。

(1)融资约束异质性。融资约束较高的企业,由于内部资金相对匮乏且融资难度较高,更可能会出于预防未来可能发生的流动性风险的动机从事非关联委托贷款,以平滑技术创新活动过程中的风险。而融资约束较低的企业,往往较容易从银行等渠道获得外部资金,资金相对充裕,更容易出于资本投机逐利的动机将较低成本获得的资金以非关联委托贷款的形式高息贷出,进而更有可能侵占创新资源。

据此,本文提出研究假说H2:相对于高融资约束企业,低融资约束企业发放非关联委托贷款对其创新产出的抑制作用更大(或促进作用更小)。

(2)股权集中度异质性。股东对企业经营的参与程度以及管理层对企业的管理方式会因企业的股权集中度的差异而有所不同。短期的投机行为对于股东而言,可能是利好,直接收益较大。因此在股权集中度较高的企业中,大股东很有可能为了自身利益侵占小股东利益,利用其拥有的授权和权利要求管理者将更多的现金配置到非关联委托贷款上以获取高额收益,而不是将资金投入到创新研发上,导致创新资源被侵占,进而抑制创新产出。而股权集中度较低的企业,大股东侵害中小股东权益的现象相对较少,更可能出于长期发展的考虑将企业闲置资金配置到非关联委托贷款上,对创新资源的侵占较股权集中度高的企业更少。

据此,本文提出研究假说H3:相对于低股权集中度企业,高股权集中度企业发放非关联委托贷款对其创新产出的抑制作用更大(或促进作用更小)。

(3)资产负债率异质性。不同的资本结构会导致管理层面临不同的短期获利压力,进而导致管理层对企业资金的配置存在显著差异。当企业的资产负债率较高时,偿还贷款以及利息的压力较大,出于尽快增加企业短期盈利的动机,管理层更愿意将现金投资于收益率高、周期短的非关联委托贷款上,进而减少创新投入。而资产负债率较低的企业还本付息压力较小,管理层更可能是出于资金储蓄的动机发放非关联委托贷款,对创新资源的侵占较少。

据此,本文提出研究假说H4:相对于低资产负债率企业,高资产负债率企业发放非关联委托贷款对其创新产出的抑制作用更大(或促进作用更小)。

3.非关联委托贷款影响企业创新产出的机制

(1)资金储备效应。企业创新活动是持续积累的过程,需要大量资金的持续支持。与持有现金资产相比,企业贷出非关联委托贷款可以在市场上获得非常可观的收益,这会在很大程度上改善企业的经营业绩;与股权、房地产等长期投资相比,非关联委托贷款能够在较短的时间内收回,可以为企业创新提供及时的资金支持[23]。创新活动的调整成本较高,非关联委托贷款可以增加一定时期内企业的可支配资金,即提高企业的流动性供给,以降低财务流动性风险对创新活动的不利影响。此外,良好的流动性不但会让企业更有底气坚持进行技术创新,还会提升企业进行固定资产投资的意愿,这也为创新活动提供了良好的基础,进而促进创新产出[24]。因此,如果企业将非关联委托贷款作为一种流动性储备和财务管理手段,则发放非关联委托贷款会增加企业的流动性供给,进而促进创新产出。

据此,本文提出研究假说H5:企业发放非关联委托贷款会通过资金储备效应(增加流动性供给)促进其创新产出。

(2)资源侵占效应。在既定资源禀赋下,企业为追逐高额投资回报发放非关联委托贷款势必会造成对创新资源的侵占。已有研究发现,若实体企业在委托贷款等金融投资上配置太多的资金,则会不可避免地缩减用于生产经营或技术创新的实物资本投资,从而挤出创新资源投入[25]。创新资源的投入是企业实现创新产出的基础[26-27],研发经费支出的减少会削弱企业创造新知识和新技术的能力,进而导致创新产出减少[28]。企业的资源是有限的,如果企业将发放非关联委托贷款作为一种投机套利和投资替代手段,将现金分配到非关联委托贷款上就会侵占其创新资源,导致技术创新缺乏足够的资金,进而抑制创新产出。

据此,本文提出研究假说H6:企业发放非关联委托贷款会通过资源侵占效应(减少研发投入)抑制其创新产出。

三、研究设计

1.基准模型与变量选择

考虑到企业技术创新的滞后性,本文借鉴万良勇等(2020)、余琰和李怡宗(2016)的研究[17][21],将所有解释变量滞后一期,构建如下两个基准模型检验企业发放非关联委托贷款对其创新产出的影响:

Innovationit=α0+α1EnLoansi,t-1+αiControli,t-1+Induj+Yeari+εit(1)

Innovationit=α0+α1Amounti,t-1+αiControli,t-1+Induj+Yeari+εit(2)

模型(1)從广延边际角度检验是否发放非关联委托贷款的对企业创新产出的影响,模型(2)从集约边际角度检验非关联委托贷款发放规模对企业创新产出影响。

被解释变量“创新产出”(Innovationit)为企业i在第t年的创新产出,借鉴刘春林和田玲(2021)、Zhou等(2017)等做法[29][30],采用发明专利申请量和授权量来衡量。解释变量有两个:一是“是否发放非关联委托贷款”(EnLoans),为虚拟变量,企业当年有发放非关联委托贷款的记录赋值为1,否则赋值为0;二是“非关联委托贷款发放规模”(Amount)用企业当年新增的非关联委托贷款总额(取自然对数)来衡量,若企业当年没有新增非关联委托贷款则赋值为0。借鉴相关文献[17][21],选取企业层面的控制变量(Control):“经营规模”“财务杠杆”“企业年龄”“成长性”“总资产净收益率”“资本密集度”“前十大股东持股比例”以及“独立董事比例”。此外,本文还控制了行业效应和年度效应。具体变量的测度方法详见表1。

2.数据来源及描述性统计

本文实证分析以2009—2019年中国沪深A股非金融类上市公司为研究样本。由于目前我国上市公司信息披露制度还不够完善,有部分上市公司并没有严格按照要求对其涉及的非关联委托贷款业务及时披露,而是将其放在年报中进行披露。因此,本文在手工收集整理沪深交易所A股上市公司披露的全部非关联委托贷款信息的基础上,通过查询上市公司年报的信息来填补遗漏的相关数据。为了使数据更具有代表性,剔除金融、保险类以及房地产行业上市企业,并剔除部分财务信息缺失和资不抵债的企业,最终得到20 374个样本观测值。研究中所使用的创新数据来源于“Wind数据库”和“中国研究数据服务平台”,公司的财务数据均来源于“CSMAR数据库”。此外,为了克服极端值的影响,对所有连续变量进行了1%和99%分位的缩尾处理。

表2汇报了主要变量的基本描述性统计结果。由表2可知:样本企业的创新产出存在较大的差距;只有116%的样本企业在当年发放了非关联委托贷款,但发放的非关联委托贷款规模还是比较大的。此外,本文对主要变量进行相关性分析,结果显示解释变量、控制变量的相关性系数均小于05,且方差膨胀因子(VIF)均小于2,表明不存在较严重的多重共线性问题,变量选取合理。

3.异质性分析的子样本划分

为了考察企业发放非关联委托贷款对其创新产出的影响是否会因企业本身的特征差异而有所不同,本文划分了3组子样本分别进行模型检验:(1)“高融资约束”与“低融资约束”子样本。借鉴张璇等(2019)的做法[31],采用SA指数来衡量企业的融资约束计算公式为:SA=-0737×Size+0043×Size2-004×Age,SA指数绝对值越大,说明企业的融资约束越大。,由SA指数大于全样本均值的样本组成“高融资约束”子样本,SA指数小于均值的样本则为“低融资约束”子样本;(2)“高股权集中度”与“低股权集中度”子样本,采用“前十大股东的持股比例来”衡量企业的股权集中度,由股权集中度大于全样本均值的样本组成“高股权集中度”子样本,股权集中度小于均值的样本则为“低股权集中度”子样本;(3)“高资产负债率”与“低资产负债率”子样本,用资产负债率反映资本结构,由资产负债率大于全样本均值的样本组成“高资产负债率”子样本,资产负债率小于均值的样本则为“低资产负债率”子样本。

4.中介效应检验模型

为了进一步验证在样本企业发放非关联委托贷款影响其创新产出的过程中是否存在资金储蓄效应和资源侵占效应,本文借鉴Baron和Kenn(1986)以及温忠麟和叶宝娟(2014)的研究[32-33],通过中介效应模型來进行检验。

(1)资金储蓄效应。从资金储蓄效应的角度看,发放非关联委托贷款是企业的理性选择。非关联委托贷款利息高、回收期限短,在让企业在获得一定收益的同时,也能够平滑企业创新转化过程中的各类风险。非关联委托贷款可以通过改善企业的流动性,降低财务流动性风险对创新活动的不利影响,进而促进企业创新产出。因此,本文引入“流动性供给”(Flow)作为中介变量,借鉴胡泽等(2013)的方法[34],采用“经营性现金净流量占企业总资产的比例”来衡量企业的流动性供给水平。

(2)资源侵占效应。从资源侵占的角度看,发放非关联委托贷款是由企业投机动机驱动的。面对创新活动的高度不确定性和非关联委托贷款的高息诱惑,企业管理者可能会选择发放非关联委托贷款,从而侵占原本用于企业创新活动的资金,进而抑制企业创新产出。因此,本文引入“研发强度”(RD)作为中介变量,参考杨国超和芮萌(2020)的做法[35],采用“研发投入占企业营业收入的比例”来衡量企业的研发强度。

从广延边际和集约边际角度分别构建如下递归模型:

InvApplyit=α0+α1EnLoansi,t-1+αjControli,t-1+Indui+Yeart+εit(3)

Mit=β0+β1EnLoansi,t-1+βjControli,t-1+Indui+Yeart+εit(4)

InvApplyit=γ0+γ1EnLoansi,t-1+γ2Mi,t-1+γjControli,t-1+Indui+Yeart+εit(5)

InvApplyit=α0+α1Amounti,t-1+αjControli,t-1+Indui+Yeart+εit(6)

Mit=β0+β1Amounti,t-1+βjControli,t-1+Indui+Yeart+εit(7)

InvApplyit=γ0+γ1Amounti,t-1+γ2Mi,t-1+γjControli,t-1+Indui+Yeart+εit(8)

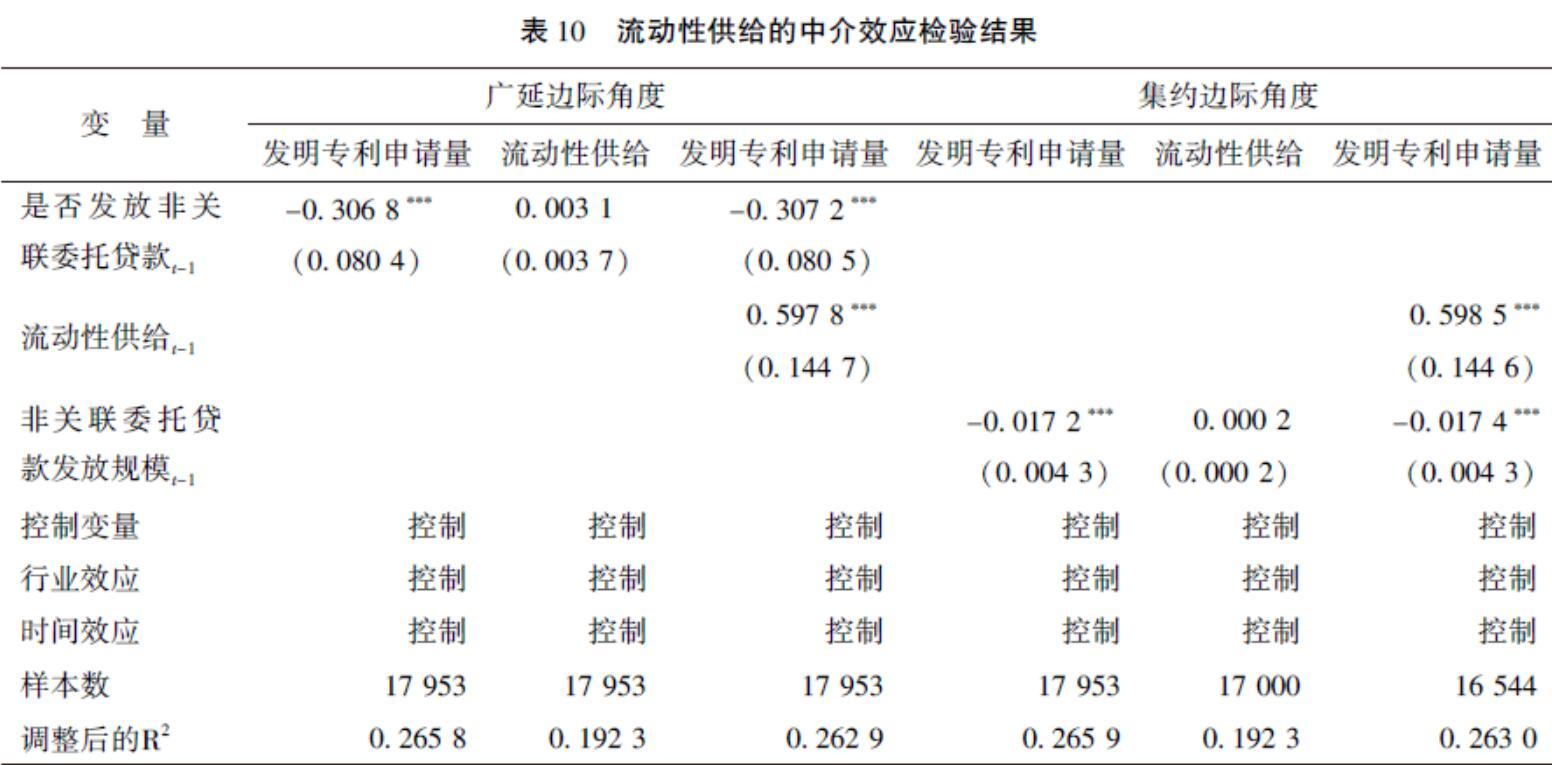

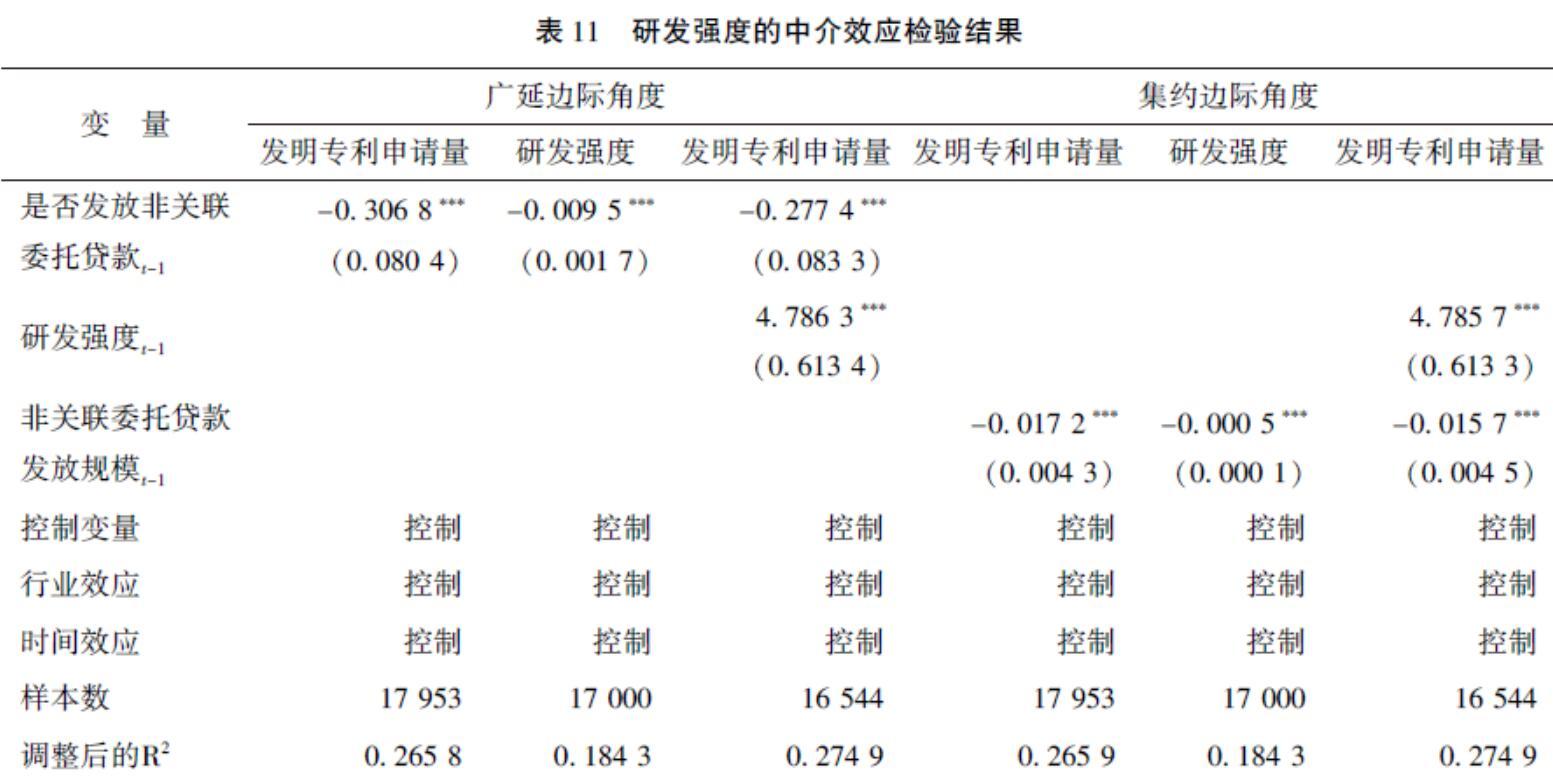

其中,InvApply为“发明专利申请量”,M代表中介变量“流动性供给”和“研发强度”。依次检验各个方程主要变量的回归系数,如果系数α1、β1和γ2都显著则存在间接效应:当γ1不显著时,存在完全中介效应;当γ1显著时,若β1γ2与γ1同号存在部分中介效应,若β1γ2与γ1异号则存在遮掩效应。

四、实证检验结果

1.基准模型估计结果

本文采用最小二乘估计方法进行基准模型的回归,估计结果如表3所示。从广延边际角度来看,解释变量“是否发放无关联委托贷款”的估计系数在1%的水平上显著为负,表明相对于当年未发放非关联委托贷款的样本企业,当年发放非关联委托贷款的样本企业在下一年的创新产出显著更少,且对“发明专利申请量”的抑制作用比“发明专利授权量”更大。从集约边际角度来看,解释变量“非关联委托贷款发放规模”的估计系数也在1%的水平上显著为负,表明样本企业发放非关联委托贷款额的增加也会抑制其创新产出。综合来看,样本企业在样本期间发放非关联委托贷款会减少自身创新产出,且非关联委托贷款发放规模越大对创新产出的抑制作用越大,假说H1b得到验证。

2.内生性问题与稳健性检验

为了解决可能遗漏重要变量和可能存在逆向因果关系导致的内生性问题,本文运用倾向得分匹配(PSM)方法对样本进行匹配后重新进行回归。采用一对三的最近邻匹配法进行匹配:以现有的对照组样本(未发放非关联委托贷款的公司)为基础构造与处理组(发放非关联委托贷款的公司)特征最接近的新的对照组,目的是使对照组和处理组具有相似的特征。PSM模型中的预测变量包括主模型的所有控制变量,同时也控制行业效应和时间效应。平衡性检验结果显示,所有配对变量的偏差都不超过10%,而且t检验的结果不拒绝处理组和对照组无系统差异的原假设,所有变量的标准化偏差均大幅缩小,表明样本匹配结果比较理想。表4报告了采用最近邻匹配法匹配后企业发放非关联委托贷款对其创新产出的估计结果(仅考虑企业发放非关联委托贷款的平均处理效应)。用匹配后的样本重新进行回归,估计结果如表5所示。解释变量的估计系数均在1%的水平下显著为负,表明样本企业发放非关联委托贷款会显著抑制其创新产出,与前文的分析结果一致。

进一步采用替换被解释变量和解释变量的方法进行稳健性检验:一是选用当年新增“专利授权量”替代新增“发明专利申请量”,二是选用“发放非关联贷款次数”替代“是否发放非关联委托贷款”,重新进行模型估计,回归结果如表6所示。“是否发放非关联委托贷款”和“非关联委托贷款发放规模”均与“专利授权量”显著负相关,表明样本企业发放非关联委托贷款不利于其专利的获得;“发放非关联贷款次数”的估计系数也显著为负,表明样本企业当年发放非关联委托贷款的次数越多,下一年的发明专利申请量和授权量就越少企业当年发放非关联委托贷款的次数越多,管理者对非关联委托贷款投入的精力就越多,就越容易忽视企业的创新活动,不利于企业创新产出,进一步说明发放非关联委托贷款会抑制企业的创新产出。。上述检验结果表明前文的研究结论具有较好的稳健性及可靠性。

3.异质性分析

以“发明专利申请量”为被解释变量 根据表3至表6的估计结果,企业发放非关联委托贷款对“发明专利申请量”的负向影响比“发明专利授权量”更大,因此,后文分析均以“发明专利申请量”为被解释变量。,分别对“高融资约束”与“低融资约束”子样本、“高股权集中度”与“低股权集中度”子样本、“高资产负债率”与“低资产负债率”子样本进行模型估计,回归结果见表7、8、9。

从融资约束异质性来看:“是否发放非关联委托贷款”和“非关联委托贷款发放规模”的估计系数,在“高融资约束”子样本中为负但均不显著,而在“低融资约束”子样本中均在1%的水平上显著为负。这说明对于融资约束较低的样本企业,发放非关联委托贷款或增加贷款规模都会顯著抑制其创新产出;而对于融资约束较高的样本企业,该抑制效应并不显著。

从股权集中度异质性来看:“是否发放非关联委托贷款”的估计系数,在“高股权集中度”和“低股权集中度”子样本中分别在1%和5%的水平上显著为负,且在“高股权集中度”子样本中的系数绝对值更大;“非关联委托贷款发放规模”的估计系数,在“高股权集中度”和“低股权集中度”子样本中均在1%的水平上显著为负,但在“高股权集中度”子样本中的系数绝对值更大。这表明对于不同股权集中度的样本企业,发放非关联委托贷款或增加贷款规模都会显著抑制其创新产出,不过该抑制效应对股权集中度较高的企业更强。

从资产负债率异质性来看:“是否发放非关联委托贷款”和“非关联委托贷款发放规模”的估计系数,在“高资产负债率”子样本中均在1%的水平上显著为负,而在“低资产负债率”子样本中均不显著。这表明对于资产负债率较高的样本企业,发放非关联委托贷款或增加贷款规模都会显著抑制其创新产出;而对于资产负债率较低的样本企业,该抑制效应并不显著。

综上所述,相对于融资约束较高、股权集中度较低和资产负债率较低的企业,融资约束较低、股权集中度较高和资产负债率较高的企业发放非关联委托贷款对其创新产出的抑制作用更大,假说H2、H3、H4得到验证。

4.中介效应检验

根据表10的估计结果,样本企业发放非关联委托贷款或增加贷款规模对其流动性供给没有显著影响,意味着企业发放非关联委托贷款不会通过增加流动性供给促进其创新产出,即在样本企业发放非关联委托贷款影响其创新产出的过程中,总体上不存在资金储蓄效应,假说H5未能得到验证。

根据表11的估计结果,“是否发放非关联委托贷款”“非关联委托贷款发放规模”和“研发强度”的系数均通过显著性检验,表明存在显著的部分中介效应。可见,企业提高研发强度会显著促进其创新产出,而发放非关联委托贷款或增加贷款规模会减降低研发强度(即侵占企业的创新资源),进而抑制企业的创新产出。因此,样本企业发放非关联委托贷款会通过侵占创新资源的路径抑制其创新产出,即存在明显的资源侵占效应,假说H6得到验证。

五、结论与启示

企业发放非关联委托贷款可能是出于不同的动机,并带来不同的资源配置结果,进而对创新投入和产出产生不同的影响。一般来讲,如果企业发放非关联委托贷款主要是为了提高闲置资金的利用效率进而改善自身的财务流动性,则可以通过资金储蓄效应为创新活动提供更充足和持续的资金支持,进而促进创新产出;如果企业发放非关联委托贷款主要是为了通过短期套利获取超额收益,则可能通过资源侵占效应挤占创新资源,进而抑制创新产出。采用2009—2019年中国沪深A股非金融类上市公司相关数据的实证检验表明:样本企业发放非关联委托贷款对其创新产出具有明显的抑制作用,且贷款规模越大抑制作用越大;融资约束较低、股权集中度较高和资产负债率较高的企业发放非关联委托贷款对其创新产出的抑制作用更加明显;样本企业发放非关联委托贷款没有通过增加流动性供给促进创新产出,但会通过降低研发强度抑制创新产出,即存在显著的资源侵占效应,而资金储蓄效应则不明显。

分析表明,从总体上看,中国的上市公司在样本期间发放非关联委托贷款对缓解其流动性约束的作用并不明显,反而带来了明显的资源侵占效应,抑制了自身的创新产出。这反映出企业发放非关联委托贷款大多不是出于资金储蓄的动机,而往往是出于市场套利的动机,一定程度上侵占了企业的创新资源,不利于企业的技术进步和高质量发展。这为我们提出了警示:一方面,企业应切实实施创新驱动战略,较少和避免以牺牲技术创新为代价追求短期投资收益的短视行为,尤其是国有大型企业不能因为比较容易融资而肆意发放非关联委托贷款;另一方面,金融监管部门也应通过科学引导和适度监管不断改善企业融资环境,并有效约束企业为短期套利而过度发放非关联委托贷款等不良投机行为。此外,企业还应积极完善治理结构、优化资本结构,以减弱和消除发放非关联委托贷款带来的资源侵占效应。

鉴于数据可获得性等客观因素,本文仅从借出方的角度探讨了发放非关联委托贷款对创新产出的影响,未能探讨非关联委托贷款对借入方以及借贷双方总体的创新行为和产出的影响,这还有待进一步的深入研究。同时,在异质性分析上,本文仅对微观企业维度3个方面的异质性(融资约束、股权集中度和资产负债率)进行了考察,没有分析区域、市场等宏观维度的异质性以及其他方面的企业异质性(如规模、所有权性质、行业等),这些都是进一步拓展的研究方向。此外,在研究方法上,尽管中介效应模型广泛应于检验变量之间的影响路径,但也有学者对其合理性提出了质疑。例如:Zhao(2010)认为,直接效应的缺失不应成为评价中介效应强度的标准,寻找中介效应无需以X对Y存在显著的净效应(γ1)为前提[36]。因而,如何更科学地检验影响机制和路径也需进一步探讨。

参考文献:

[1]钟瑛.新发展阶段的发展主题是实现高质量发展[J].红旗文稿,2021(9):26-28+1.

[2]DAVID J. Profiting from technological innovation:Implications for integration,collaboration,licensing and public policy[J]. North-Holland,1986,15(6):285-305.

[3]DAVID P,O'BRIEN J P,YOSHIKAWA T. The implications of debt heterogeneity for R&D investment and firm performance[J]. The Academy of Management Journal,2008,51(1):165-181.

[4]郭玥.政府创新补助的信号传递机制与企业创新[J].中国工业经济,2018(9):98-116.

[5]鞠晓生,卢荻,虞义华.融资约束、营运资本管理与企业创新可持续性[J].经济研究,2013(1):4-16.

[6]BROWN J R,FAZZARI S M,PETERSEN B C. Financing innovation and growth:Cash flow,external equity,and the 1990S R&D boom[J].Journal of Finance,2009,64(1):151-185.

[7]HSU P H,TIAN X,XU Y. Financial development and innovation:Cross-country evidence[J].Journal of Financial Economics,2013,112(1):116-135.

[8]胡恒强,范从来,杜晴.融资结构、融资约束与企业创新投入[J].中国经济问题,2020(1):27-41.

[9]HUANG Y S,MA Y,YANG Z,ZHANG Y F. A fire sale without fire:An explanation of labor-intensive FDI in China[J]. Journal of Comparative Economics,2016,44(4):1-18.

[10]韩珣,李建军.金融错配、非金融企业影子银行化与经济“脱实向虚”[J].金融研究,2020(8):93-111.

[11]钱雪松,袁梦婷,孔东民.股权关联影响了企业间信贷价格吗——基于我国上市公司委托贷款数据的经验分析[J].金融研究,2013(9):165-179.

[12]钱雪松,屈伸,康瑾,杜立.中国影子银行违约风险和防范机制研究——来自上市公司委托贷款数据的经验证据[J].中国管理科学,2020(7):35-44.

[13]马亚明,徐洋.影子银行、货币窖藏与货币政策冲击的宏观经济效应——基于DSGE模型的分析[J].国际金融研究,2017(8):54-64.

[14]祝继高,胡诗阳,陆正飞.商业银行从事影子银行业务的影响因素与经济后果——基于影子银行体系资金融出方的实证研究[J].金融研究,2016(1):66-82.

[15]郑建明,许晨曦,胡蕾.影子银行、融资约束与企业研发投入[J].科技管理研究,2017(21):93-98.

[16]ALLEN F,QIAN Y,TU G,YU F. Entrusted loans:A close look at Chinas shadow banking system[J]. Journal of Financial Economics,2019,133(1):18-41.

[17]万良勇,查媛媛,饶静.实体企业金融化与企业创新产出——有调节的中介效应[J].会计研究,2020(11):98-111.

[18]DEMIR F. Financial liberalization, private investment and portfolio choice: Financialization of real sectors in emerging markets[J]. Journal of Development Economics,2008,88(2):314-324.

[19]杨松令,牛登云,刘亭立,王志华.实体企业金融化、分析师关注与内部创新驱动力[J].管理科学,2019(2):3-18.

[20]THEURILLAT T,CORPATAUX J,CREVOISIER O. Property sector financialization:The case of Swiss pension funds (1992—2005)[J]. European Planning Studies,2010,18(2):189-212.

[21]余琰,李怡宗.高息委托貸款与企业创新[J].金融研究,2016(4):99-114.

[22]亚琨,罗福凯,李启佳.经济政策不确定性、金融资产配置与创新投资[J].财贸经济,2018(12):95-110.

[23]JIBRIL H,KALTENBRUNNER A,KESIDOU E. Financialisation and innovation in emerging economies:Evidence from Brazil[J]. SSRN Electronic Journal,2018,18(9):1-32.

[24]郝项超.委托理财导致上市公司脱实向虚吗?——基于企业创新的视角[J].金融研究,2020(3):152-168.

[25]王红建,曹瑜强,杨庆,杨筝.实体企业金融化促进还是抑制了企业创新——基于中国制造业上市公司的经验研究[J].南开管理评论,2017(1):155-166.

[26]HUANG K F,LIN K H,WU L Y,YU P H. Absorptive capacity and autonomous R&D climate roles in firm innovation[J]. Journal of Business Research,2015,68(1):87-94.

[27]CASSIMAN B,VEUGELERS R. In search of complementarity in innovation strategy:Internal R&D and external knowledge acquisition[J]. Management Science,2006,52(1):68-82.

[28]BERESKIN F L,HSU P H,ROTENBERG W. The real effects of real earnings management: Evidence from innovation[J]. Contemporary Accounting Research,2018,35(1):525-557.

[29]刘春林,田玲.人才政策“背书”能否促进企业创新[J].中国工业经济,2021(3):156-173.

[30]ZHOU K Z,GAO G Y,ZHAO H. State ownership and firm innovation in China:An integrated view of institutional and efficiency logics[J]. Administrative Science Quarterly,2017,62(2):375-404.

[31]张璇,李子健,李春涛.银行业竞争、融资约束与企业创新——中国工业企业的经验证据[J].金融研究,2019(10):98-116.

[32]BARON R M,KENNY D A. The moderator-mediator variable distinction in social psychological research:Conceptual, strategic,and statistical considerations[J]. Journal of Personality and Social Psychology,1986,51(6):1173-1182.

[33]温忠麟,叶宝娟.中介效应分析:方法和模型发展[J].心理科学进展,2014(5):731-745.

[34]胡泽,夏新平,余明桂.金融发展、流动性与商业信用:基于全球金融危机的实证研究[J].南开管理评论,2013(3):4-15+68.

[35]杨国超,芮萌.高新技术企业税收减免政策的激励效应与迎合效应[J].经济研究,2020(9):174-191.

[36]ZHAO X,JOHN G,LYNCH J,CHENR Q. Reconsidering Baron and Kenny:Myths and truths about mediation analysis[J]. Journal of Consumer Research,2010,37(2):197-206.

Promoting or Inhibiting: the Effect of Issuing Entrusted

Loans to Non-affiliated Enterprises on Innovation Output:

Corresponding Mechanism and Empirical Test on

Non-financial Listed Companies in ChinaLI Yi-chao, XU Li-dan

(School of Finance, Zhejiang Gongshang University, Hangzhou 310018, Zhejiang, China)

Abstract: The issuance of entrusted loans to non-affiliated enterprises by enterprises will affect the lenders resource allocation, which in turn affects their innovative behavior. If enterprises issue entrusted loans to non-affiliated ones mainly for rational use of their idle funds, it can increase innovation input by improving financial liquidity, thereby increasing innovation output. If enterprises issue non-affiliated entrusted loans mainly for short-term arbitrage, it may squeeze innovation resource, and is unfavorable for the increase of innovation output. As different enterprises have significant differences in capital status and governance structure, the innovation output effect of issuing non-affiliated entrusted loans will show obvious heterogeneity of enterprises. Taking A-share non-financial listed companies in Shanghai and Shenzhen stock exchanges from 2009 to 2019 as samples, the empirical test is conducted from the perspective of broad margin (whether non-affiliated entrusted loans are issued) and intensive margin (the scale of non-affiliated entrusted loans issued), and the results show that: The issuance of non-affiliated entrusted loans has a significant inhibition effect on the innovation output of sample enterprises, and the larger the loan scale, the stronger the inhibition effect. Relatively speaking, for the sample enterprises with lower financing constraints, higher ownership concentration and higher asset-liability ratio, issuing non-affiliated entrusted loans has a greater inhibition effect on their innovation output. The sample enterprises issuing or increasing the scale of non-affiliated entrusted loans will not promote the increase of their liquidity supply (that is, there is no fund saving effect), but will reduce their R&D intensity (that is, there is resource encroachment effect), thus inhibiting the growth of innovation output. The above conclusion warns that the high-quality development of Chinese enterprises in the new era needs to correct irrational capital allocation behaviors. On one hand, the financial regulatory authorities should conduct scientific guidance and appropriate supervision to restrain the short-sighted behavior of enterprises issuing non-affiliated entrusted loans mainly for short-term arbitrage and thus taking up the innovation input. On the other hand, enterprises should change their development methods, implement innovation-driven strategies, improve their capital structure, optimize their governance structure, and promote the growth of innovation input and output.

Key words: non-affiliated entrusted loans; innovation output; innovation resource; fund saving effect; resource encroachment effect

CLC number:F275;F8324Document code:AArticle ID:1674-8131(2021)04-0110-15(編辑:黄依洁)

*收稿日期:2021-05-10;修回日期:2021-06-21

基金项目:浙江省哲学社会科学规划项目(19NDJC208YB);浙江省软科学重点项目(2020C25038);浙江工商大学泰隆金融学院科研项目(TFS20KY003)

作者简介:李义超(1963),男,河北辛集人;教授,博士,硕士生导师,主要从事公司金融与金融发展等研究;E-mail:liyich@126.com。许丽丹(1994),福建南平人;硕士研究生,主要从事公司金融研究;E-mail:1345376775@qq.com。

① 数据来源:《2016中国对外直接投资统计公报》。