“金融结构-产业结构”协调演进与经济发展*

2021-10-27肖康康强皓凡

肖康康 强皓凡

引 言

金融是现代经济的核心,是促进产业结构优化和实体经济发展的关键环节。习近平总书记更是强调要深化金融供给侧结构性改革,深化金融改革开放,增强金融服务实体经济的能力。事实上,1973年金融深化理论提出以来,金融发展对一国经济发展的重要性已成为基本共识。(1)R.Levine,“Finance and Growth: Theory and Evidence”, Handbook of Economic Growth, No.1, 2005, pp.865-934.在深化金融改革的过程中,怎样设计布局我国金融结构,从而最有利于经济发展,这是我们研究的重要课题。纵观全球,发达国家的金融结构多为市场主导型,伴随着新自由主义思潮风靡全球,市场主导型金融结构更有利于经济发展的观念甚嚣尘上。尤其是近年来,西方一些学术文献愈发突出地视欧美发达国家市场主导型金融结构为最优,(2)A.Demirgüc-Kunt, E.Feyen and R.Levine, “Optimal Financial Structures and Development: The Evolving Importance of Banks and Markets”, World Bank, 2011; P. Sethi, B. Kumar, “Financial Structure Gap and Economic Development in India”, Journal of Business Economics and Management, Vol.15, No.4, 2014, pp.776-794.将大力建设证券市场与经济发展绩效直接挂钩。但证券市场的建设成本相当高昂,为了我国持续稳定的经济发展,是否需要“一步到位”地将金融结构调整为欧美国家的市场主导型,是否需要“一步到位”地舍弃我国长期运用的银行主导型金融结构?

回首我国改革开放以来的金融结构演化与实体经济发展,虽然金融结构不似西方国家那般发达和完备,尤其是20世纪90年代初证券市场创设以后乱象丛生,屡开屡关、狂涨狂跌,机制不健全、制度不完善,且大小银行差距悬殊、金融垄断水平高企,但年均9%的经济增长奇迹却是全球范围内耀眼的成就,给予了“市场主导论”一个有力的挑战。究竟最优金融结构是否存在,如果存在,有无标准范式?对此,一类学者秉持“市场主导论”,认为市场主导型金融结构在信息透明化、价格发现、创新激励、分散截面风险及改善企业管理等方面具有积极作用。(3)C. Jensen, J. Murphy, “Performance Pay and Top-Management Incentives”, Journal of Political Economy, Vol.98, No.2, 1990, pp.225-264; H. Boyd, D. Smith, “The Evolution of Debt and Equity Markets in Economic Development”, Economic Theory, Vol.12, No.3, 1998, pp.519-560; R. Stulz, “Does Financial Structure Matter for Economic Growth? A Corporate Finance Perspective”, Financial Structure and Economic Growth: A Cross-country Comparison of Banks, Markets and Development, 2001, pp.143-188.持有“银行主导论”的学者则认为,银行主导型金融结构在动员社会储蓄、项目搜集处理、企业监督、平滑跨期风险等方面具有积极作用,更有利于经济发展。(4)W. Diamond, “Financial Intermediation and Delegated Monitoring”, The Review of Economic Studies, Vol.51, No.3, 1984, pp.393-414; E. Stiglitz, “Credit Markets and the Control of Capital”, Journal of Money, Credit and Banking, Vol.17, No.2, 1985, pp.133-152; F. Allen, D. Gale, Comparing Financial Systems, Cambridge, MA: MIT Press, 2000.还有部分学者提出了“结构无关论”,主张只有金融功能会显著影响经济发展,而金融结构无明显作用,如Merton、Bodie、Levine等提出的金融功能观,认为金融发展促进经济增长在于金融功能的良好发挥,与金融结构无关。(5)Z. Bodie, C. Merton, “Financial Infrastructure and Public Policy: A Functional Perspective”, SSRN 6639, 1995; R. Levine, “Bank-based or Market-based Financial Systems: Which is Better”, Journal of Financial Intermediation, Vol.11, No.4, 2002, pp.398-428.

以林毅夫等为代表的新结构经济学亦论及最优金融结构,其或可成为解释中国金融结构-经济增长之谜的钥匙。这一观点认为,最优金融结构内生于一国禀赋及与其相适应的产业结构和技术水平,且当金融结构与技术发展水平相适应时,才能取得稳定快速的经济发展,且这种最优金融结构也是动态演化的。(6)林毅夫、孙希芳、姜烨:《经济发展中的最优金融结构理论初探》,《经济研究》2009年第8期。以此来解释,考虑我国的历史现实,在初期以传统产业和模仿创新为主时,产业高级化程度低,生产效率不高,同期金融结构以银行为主,虽金融市场整体规模不大,但完全可以适应实体经济发展的需要。随着产业结构进一步优化完善,我国逐步开启多层次资本市场建设,渐进式金融结构改革为产业发展提供了所需的金融结构,从而使经济持续较快增长,这一逻辑体系的解释更具现实一致性。

在此基础上,部分文献开始着手于中国金融结构-经济发展之谜的解释研究。例如,龚强等研究发现,随着经济发展,金融结构将随产业结构变化而变迁。(7)龚强、张一林、林毅夫:《产业结构、风险特性与最优金融结构》,《经济研究》2014年第4期。随着中国经济转型和产业升级,众多产业不断接近世界技术前沿,金融市场的重要性将逐步显现。张成思和刘贯春以股市资本形成总额、交易总额与银行信贷的比例作为测度金融结构的指标,发现金融结构的经济发展效应显著为正,且金融结构是经济发展的单向格兰杰因。(8)张成思、刘贯春:《最优金融结构的存在性、动态特征及经济增长效应》,《管理世界》2016年第1期。景光正等研究发现,市场主导型金融结构更有利于推动技术进步,双向FDI是促进技术进步的两个渠道,但金融市场在金融结构中的比重并非越高越好,而是需要建立与经济发展阶段相适应的最优金融结构。(9)景光正、李平、许家云:《金融结构、双向FDI与技术进步》,《金融研究》2017年第7期。盛斌和景光正研究发现,市场主导型金融结构能显著提升国家的全球价值链地位,且随着价值链分工地位的提升,金融市场的促进作用会依次递增,而人力资本提升和研发创新激励是造成这一现象背后的重要渠道。(10)盛斌、景光正:《金融结构、契约环境与全球价值链地位》,《世界经济》2019年第4期。刘晓光等在最优产业配置框架下,发现市场主导型金融结构能更有效地促进资源配置向最优状态收敛,且银行业集中度越低、股市发展越有效率和活力时,市场主导型金融结构越能加速推动经济向最优配置前沿收敛。(11)刘晓光、苟琴、姜天予:《金融结构、经济波动与经济增长——基于最优产业配置框架的分析》,《管理世界》2019年第5期。

然而,金融体系是一个复杂的系统,过去的研究所采用的单指标方法,无法全面反映金融结构的演化过程,且以往文献大多孤立地研究金融结构对产业升级或经济发展的影响,忽视了金融结构与产业结构之间一供一求、复杂交错、协调影响的动态关联性。其次,现有文献多集中于国际面板数据的研究,缺乏从中国实际数据进行分析,而采用省级面板数据能为我们提供更多所需信息。最后,也是重要的一点,即与一定产业结构相匹配相适宜的金融结构是以何种方式促进经济发展的,现有文献在这方面的讨论相对不足。

对此,本文主要的贡献在于:第一,与既有研究不同,本文采用了物理学中的耦合协调模型,从更广义的角度来度量金融结构与产业结构,避免过去单指标研究方法无法真实全面衡量这两个交错而复杂的系统的弊端,对两者之间的互动关系予以充分考虑,也为未来的研究提供一种新的思路。第二,本文基于新结构经济学的视角,为金融结构与产业结构相互耦合匹配、彼此协同发展对经济发展的影响及其背后作用机制提供了理论与实证解释。第三,本文基于门限模型,研究了金融结构与经济发展和产业升级之间的关系,为新结构经济学中“与一定产业结构相匹配相适宜的金融结构有利于促进经济发展”这一重要命题提供了佐证。

一、模型框架与理论分析

采用单指标和线性运算方法来刻画金融结构与产业结构,无法完全体现二者的非线性特征,也无法准确描绘两个系统之间交错而复杂的影响反馈作用。因此,本文借用物理学中的“耦合”概念——两个或两个以上系统相互作用和影响以至联合并协调发展的现象,即系统之间的竞合且联动、多样且协调、关联且整体,对金融结构和产业结构之间协调互动关系进行研究。

为刻画金融结构与产业结构的变化情况,本文首先构建子系统有序度模型。所谓有序,是指系统超越某一临界点时呈现某种规律的结构状态。设Xij为i子系统中第j个指标序参量,本文中i=1,2;j=1,2,…,n。其中,i=1代表金融结构子系统,i=2代表产业结构子系统,且有βij≤Xij≤αij,βij和αij分别为序参量分量Xij的下限和上限临界点,本文采用序参量的最小、最大值。一般假定Xi1,Xi2,…,Xil为正向功效指标,即系统有序度是其取值的增函数,取值越大则系统有序度越大;假定Xi(l+1),Xi(l+2),…,Xin为负向功效指标,即系统有序度是其取值的减函数,取值越大则系统有序度越低。定义标准化功效函数xij∈[0,1]作为序参量Xij对系统的功效贡献值,反映达到目标的满意程度。

(1)

考虑到金融结构与产业结构两个系统的复杂性,其演化过程为非线性过程,设其随时间变化的演化方程如下:

(2)

在公式(2)中,f为xi的非线性函数。由于非线性系统运动的稳定性取决于一次近似特征根的性质,在保持系统稳定性的前提下,将f在x=0上按照泰勒级数展开:

(3)

在公式(3)中,f(0)=0,θ(x1,x2,…,xn)为xi的不低于二次方的解析函数。根据李雅普诺夫(Lyapunov)第一近似定理,省略公式(3)中的高次项,得到保持系统稳定性下的非线性系统近似表达:

(4)

在公式(4)中,ai为xt对xi的一阶偏导,可理解为权数。于是,某一时刻金融子系统与产业子系统的发展演化水平为:

(5)

在公式(5)中,FSt和ISt分别为金融结构子系统和产业结构子系统的综合序参量,xt,ij为序参量对子系统i的功效(i=1,2),ωt,ij为各序参量对应的权重。

那么,“金融结构-产业结构”复合系统的演化方程为:

A=dFSt/dt=f1(FS,IS),B=dISt/dt=f2(FS,IS)

(6)

在公式(6)中,A和B分别为金融子系统和产业子系统的演化方程。根据上述分析,本文建立发展度指数,衡量金融系统与产业系统的整体发展水平:

T1=φtFSt+φ2ISt

(7)

在公式(7)中,T为“金融结构-产业结构”系统发展程度,φ1和φ2分别为金融结构与产业结构两个子系统在整体系统运行中的重要程度,鉴于二者在当前发展中的重要性,本文视两者同等重要,取φ1=φ2=0.5。

系统耦合度的概念最初来源于物理学,是两种或两种以上系统或系统要素之间的相互关联,包括系统之间或系统内要素之间配合得当、和谐一致、良性循环,反映了系统或运动方式之间通过相互作用而彼此影响以致协同的现象。在本文中,将金融结构与产业结构两个系统通过各自的功能元素相互作用、彼此影响的现象定义为金融结构与产业结构耦合。借鉴物理学中的容量耦合(Capacitive Coupling)概念及容量耦合系数模型,通过令偏离差系数最小进行推导,得到金融结构与产业结构的耦合度函数:(12)张勇、蒲勇健、陈立泰:《城镇化与服务业集聚——基于系统耦合互动的观点》,《中国工业经济》2013年第6期。

(8)

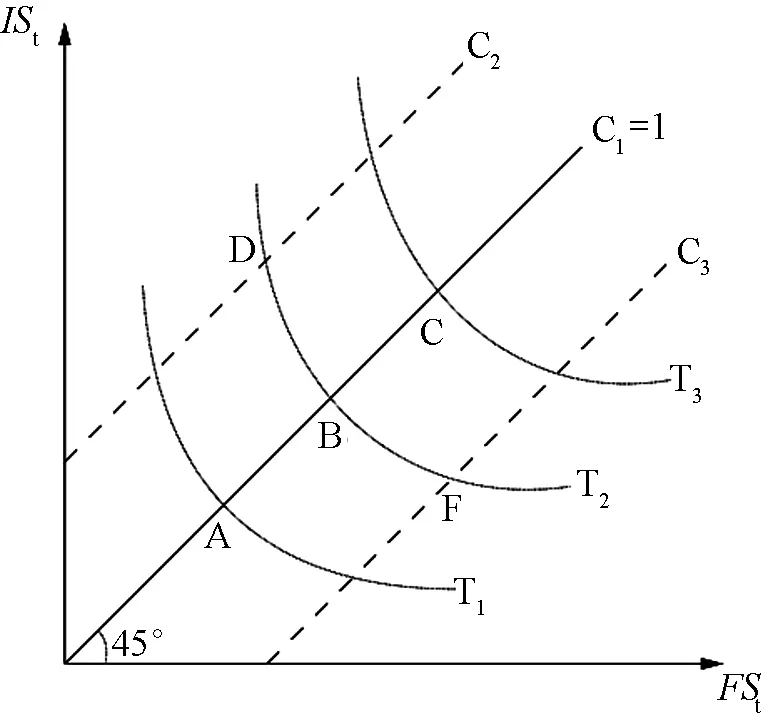

本文参考逯进和周惠民的研究,对这一指标的实际意义进行说明。(13)逯进、周惠民:《中国省域人力资本与经济增长耦合关系的实证分析》,《数量经济技术经济研究》2013年第9期。绘制T1、T2、T3三条等发展水平线,表征不同金融结构子系统与产业结构子系统的复合系统具有相同的发展水平,且由T1向右上到T3表示由低水平向高水平演进的系统发展水平(见图1)。根据耦合度的模型可知,当耦合度达到最大值1时,恰有两系统坐标点数列位于从原点出发的45°射线上,即C1,而C2和C3均表示金融结构与产业结构之间存在一定的偏离。值得注意的是,不应片面强调金融结构与产业结构的耦合或发展。如A、B两点拥有相同的协调度,而A点发展水平低于B点,在缺乏外力推动下,A点其实是一种“低发展陷阱”;而B、D两点具有相同的发展水平,但D点耦合度低于B点,这是一种无法发挥两系统最大合力的“低效率陷阱”。

图1 “金融结构-产业结构”协调演进发展模式

由此可见,耦合度C不失为衡量产业结构与金融结构相互协调的重要指标,但耦合度并未考虑到金融结构与产业结构的总体发展水平,由于金融结构与产业结构具有复杂交错、动态变化和不平衡的特性,仅依据耦合度难以反映出二者互动的整体功效与协同效应,因此,须引入协调分析。协调一般指系统演变过程中各子系统及子系统构成要素各种质的差异部分,在组成复合系统时表现出相互配合与和谐一致的属性。根据上文分析,耦合水平线与发展水平线的交点综合且形象地描绘了系统的协调演进水平。因此,构建既能反映金融结构与产业结构二者耦合程度,又能体现二者发展水平的协调度函数如下:

(9)

在公式(9)中,D为协调度;一般T∈(0,1),以保证D∈(0,1)。

结合以上分析,时期t的金融结构与产业结构二者耦合协调的演进过程可描述如下:

FSt=FSt-1+ξIS→FSdIS-FS,t-1

(10)

ISt=ISt-1+ξFS→ISdFS-IS,t-1

(11)

在公式(10)和(11)中,dIS-FS,t和dFS-IS,t分别表示t-1期金融结构与产业结构之间的偏离度。为了不失一般性,令两系统之间的偏离度为二者所处状态位置的差值:

(12)

则公式(10)和(11)可改写为:

FSt=(1-ξIS→FS)FSt-1+ξIS→FSISt-1

(13)

ISt=(1-ξFS→IS)FSt-1+ξFS→ISFSt-1

(14)

因此,在不考虑其他影响因素条件下,经过一定时期的耦合作用后,可推导出“金融结构-产业结构”复合系统将趋于收敛的协调发展系统:

(15)

接下来,本文尝试基于产业结构与金融结构两个子系统协调发展的动态演进机制,对经济发展影响进行解释。根据新结构经济学的观点,金融结构演进的内在规律是顺应产业结构的发展需求,将资源配置到特定阶段最具比较优势的产业中,为其提供所需金融服务,只有当经济体的金融结构与产业结构相适应时,金融结构就达到了最优的水平,这样便能最大限度地实现经济持续快速发展。根据本文建立的耦合协调模型,经济体要摆脱“低发展陷阱”和“低效率陷阱”,实现“金融结构-产业结构”系统协调发展,从而促进经济发展,需要选择适宜的耦合演进模式。

以经济发展实际来看(见图2),假设某地初始耦合点为F,根据新结构经济学的观点,由于金融结构内生于产业结构,因此假设产业结构先行变化。在经济发展初期,为提振经济,大力发展当地产业,实行产业升级改造,建立起一批符合当地资源禀赋的产业,一段时间后到达G点,表示该地产业结构实现了一定的优化升级。在这一时期,产业发展需要大量资金支持,金融结构向以规模化为主方向发展,从G点移动至I点。由此建立起来的金融结构更加适应当下的产业结构,通过加速资本积累,给予更多的金融服务支持,如融资方面,增加产业发展所需资金,促进产业规模扩张,使劳动力、土地等其他实体经济生产要素也流向相应的产业部门,促进产业规模进一步扩大,金融-产业系统实现了协调演进的耦合发展态势,进而到达J点。此时,随着经济发展水平提升,产业规模扩大,高级产业具备更多增长动力,开始尝试向产业结构高级、高效、合理的方向发展,技术研发与创新开始发挥关键作用。随着向产业技术前沿迈进,产业结构进一步发展的高技术风险与市场风险加大,要求更多元化的金融产品、更市场化的融资渠道和更高效的资本配置。随着金融结构向活力化、效率化的方向发展,通过提供更加丰富的金融产品和更高效的资本配置,金融资本逐渐流向高附加值的创新型企业,产业结构继续升级,完成由J到K再到M点的运动,并最终再次实现金融结构与产业结构向更优质耦合协调水平演进的态势,即移动至N点。

图2 耦合度、发展水平与协调度

那么,金融结构和产业结构耦合协调如何对经济发展产生作用呢?笔者认为,不同金融结构有各自的比较优势,适合不同产业发展阶段。当金融结构与产业发展阶段相匹配时,金融市场效率在社会生产中能够发挥最大化效应;当金融结构与产业发展阶段不匹配时,金融市场便会成为社会生产的障碍。根据“金融结构-产业结构”协调演进发展模式可知,金融结构的发展是为了及时推动产业向技术前沿迈进,即产业结构不断向高级化迈进需要金融服务支持,而产业在得到所需金融支持后,更有动力扩大生产规模、推动产业升级。在这一过程中,金融结构与产业结构良性的协调演进具有溢出效应,能促进资本的有效配置与劳动力生产效率的提高,即两者良好配合所带来的有形生产要素投入以外的社会生产效率提升,从而促进当地的经济发展。举例来看,假设一个生产服从如下的经济形式:

Y=A·F(K,L)

(16)

在公式(16)中,Y为经济发展的产出水平,K为物质资本投入,L为人力资本投入,A表示除资本与劳动力等有形生产要素投入以外的技术水平等生产率提升方面的内容。考虑到金融结构与产业结构协调演进的溢出效应,能影响社会生产中的生产效率,因此:

Y=f[g(FSt,ISt),X]·F(K,L)

(17)

在公式(17)中,g(FSt,ISt)表示t时期金融结构与产业结构的协调演进水平,X表示影响社会生产效率的其他因素。

最后,关于指标序参量权重的确定,主要有层次分析法、德尔菲法等主观赋权法和熵值法、变异系数法、主成分分析法等客观赋权法两类。本文采用基于香农(Shannon)“信息熵”思想的熵值法。作为一种客观赋值法,其基于客观的现实原始信息,通过对指标蕴含信息及彼此关联程度的分析确定权重,不受个人主观判断影响,既能反映指标信息的效应价值,又能克服指标之间的信息重叠,在社会经济等研究领域广泛采用。

二、指标、数据与实证策略

(一)指标体系建立

考虑到金融结构与产业结构两个子系统的交错性和复杂性,本文改变了以往研究多采用的狭义单指标度量方法,采取多指标以求实现全面的综合评价(见表1)。

在金融结构方面,本文借鉴Demirgüc-Kunt、Levine等的做法,从规模化、活力化和效率化三个维度进行衡量。(14)A. Demirgüc-Kunt, R. Levine, Financial Structure and Economic Growth: A Cross-Country Comparison of Bank, Markets, and Development, Massachusetts: MIT Press, 2001.其中,规模化选取股票市场规模、金融相关比率和金融产业产值三个角度;活力化考虑股票市场活力、信贷分配市场化、保险深度三个方面;效率化则考虑金融市场效率、金融中介效率和金融业产出效率三个指标。其中,选择股票市场规模、股票市场活力和金融市场效率这三个与直接融资紧密相关的指标且属性均为正,是因为新结构经济学的众多研究表明,随着产业技术不断向前迈进,金融市场较金融中介能提供更有力的资金支持。选择信贷分配市场化与金融中介效率且定义为正,是由于中国金融体系仍具银行为主的现实特征,中介效率提高对各地区产业投资增长有正向促进作用。高效的金融机构能使资金从盈余部门向赤字部门转化,若储蓄向投资转化的过程受到抑制,则产业发展潜力将难以充分发挥。

在产业结构方面,本文从高级化、高效化和合理化三个角度赋予其更丰富的内涵。其中,一般文献根据克拉克定律采用非农产值比重度量高级化,但鉴于“经济服务化”过程中第三产业增长率快于第二产业增长率的典型事实及相关文献,本文采用第二、三产业产值之比、高技术产业比重和R&D经费投入,从产出与投入两个方面度量产业结构向技术前沿的迈进。所谓产业结构高效化,是指产业资源配置效率的提高,即因科技创新和要素禀赋变化,生产资源在产业之间流动并不断优化配置,最终表现为产能利用率的提升及投入产出效率提高。本文基于配第-克拉克定理,采用第二、三产业投入产出比和人均产值进行表征。产业结构合理化则主要表现为三次产业的协调发展,过去研究常以产业结构偏离度来衡量,本文则采用干春晖等重新定义的泰尔指数,该指数考虑了产业相对重要性并避免了绝对值计算,同时保留了结构偏离度的理论基础和经济含义。(15)干春晖、郑若谷、余典范:《中国产业结构变迁对经济增长和波动的影响》,《经济研究》2011年第5期。同时,参考韩永辉等的方式,度量国有产业占比。(16)韩永辉、黄亮雄、王贤彬:《产业政策推动地方产业结构升级了吗?——基于发展型地方政府的理论解释与实证检验》,《经济研究》2017年第8期。此外,由于产业结构可持续性越来越受到重视,故将产业结构可持续发展性也纳入其中,以单位生产总值能源消费量来度量。

(二)基本事实

基于上述模型框架与指标设计,本文选取我国1995年至2017年全国31个省、直辖市和自治区面板数据进行研究,相关数据来源于《中国统计年鉴》、《中国金融统计年鉴》、《中国劳动统计年鉴》、《中国人口统计年鉴》、《中国科技统计年鉴》、《中国高技术产业统计年鉴》、历年分省统计年鉴及国家统计局。

表1 金融结构与产业结构耦合协调系统子变量

在时间维度上(17)囿于篇幅,具体数据未列出。,笔者计算发现,我国金融结构与产业结构耦合度始终处于0.9左右的水平,这表明尽管不同时期金融结构与产业结构发展情况不同,但两者总体上保持了良好的协同促进作用,即金融结构能为产业结构供给发展所需的配套金融服务,产业结构也能基于其需求,及时把握金融结构提供的发展机遇并进行优化生产。这也从侧面验证了新结构经济学中“处于不同发展阶段的经济体具有不同的产业结构、企业规模、资本需求和风险结构,对应有不同的最优金融结构”这一论点。虽然我国过去的金融结构发展水平较发达国家具有一定差距,如直接融资比例较低、市场发展较为落后、多层次资本市场尚未建成等,但还是适宜同时期产业结构发展需求的。值得注意的是,金融结构子系统发展水平与1998年、2008年两次金融危机和我国股票市场的发展——尤其是几次较大的牛熊市交替——密切相关。协调度的几次起伏与当期金融结构发展水平的波动紧密相关,由起初受耦合度主导转变为后期受发展度主导,这说明未来我国要进一步促进金融结构与产业结构的协同演进,应注意提升二者的发展水平以及降低金融体系波动性、严格把控金融风险、杜绝金融危机等方面。

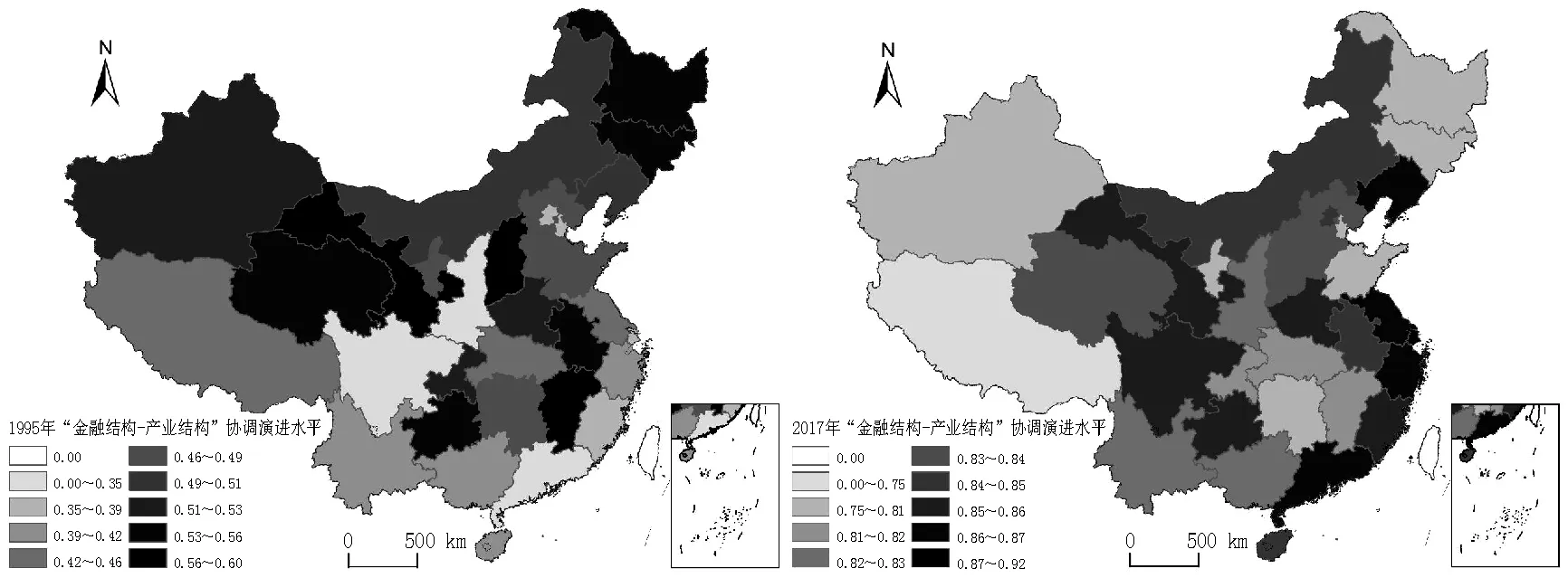

在空间维度上,笔者将计算得到的“金融结构-产业结构”协调演进程度作空间可视化处理(见图3)。一方面,各地区金融结构与产业结构相互耦合匹配、彼此协同发展的水平明显提高,从1995年所有省份处于勉强协调状态,到2017年所有省份均处于中度协调以上,其中,有27个省份实现了优质协调。另一方面,区域集聚特征也发生了明显变化。1995年,江西、甘肃和山西分列协调演进水平前三位,而北京、上海、广东等地位居倒数,区域产业需求与金融供给存在明显的错位现象,呈“多核心”格局特征;2017年,协调演进水平高值区主要集中在东部沿海地区,如上海、江苏、广东、浙江、辽宁、福建分列前六位,但中部地区如四川、河南、安徽等地也较高。究其原因,一方面是这些地区经济基础的支撑,另一方面也是在产业政策与金融政策推动下技术要素和金融要素资源优化配置与要素之间相互协调的结果。这一事实也启示我们,研究“金融结构-产业结构”协调演进的作用时应考虑地区效应差异。

图3 1995年与2017年“金融结构-产业结构”协调演进水平分布

(三)实证分析策略

本文在借鉴King、Levine等研究金融结构对经济发展影响计量模型的基础上,构建如下模型:(19)G. King, R. Levine, “Finance and Growth: Schumpeter might be Right”, The Quarterly Journal of Economics, Vol.108, No.3, 1993, pp. 717-737; R. Levine, N. Loayza and T. Beck, “Financial Intermediation and Growth: Causality and Causes”, Journal of Monetary Economics, Vol.46, No.1, 2000, pp. 31-77.

G(j)=α+βF(i)+γX+ε

(18)

在公式(18)中,G(j)表示第j个衡量经济发展的变量,F(i)表示第i个衡量金融发展的变量,X表示控制变量。结合本文研究特点与思路,参考林毅夫、邵宜航、陶新宇、盛斌等人的研究成果,在公式(18)中加入时间与地区因素,得到验证“金融结构-产业结构”协调演进程度与经济发展的面板回归模型:(20)林毅夫、姜烨:《经济结构、银行业结构与经济发展——基于分省面板数据的实证分析》,《金融研究》2006年第1期;邵宜航、刘仕保、张朝阳:《创新差异下的金融发展模式与经济增长:理论与实证》,《管理世界》2015年第11期;陶新宇、靳涛、杨伊婧:《“东亚模式”的启迪与中国经济增长“结构之谜”的揭示》,《经济研究》2017年第11期;盛斌、苏丹妮、邵朝对:《全球价值链、国内价值链与经济增长:替代还是互补》,《世界经济》2020年第4期。

(19)

在公式(19)中,Yit为地区i在t期的经济发展水平;Dit表示地区i在t期的金融结构与产业结构适宜度和匹配度,考虑到金融结构与产业结构两系统的交错性和复杂性,本文采用前述计算的“金融结构-产业结构”协调演进水平进行检验;Controlijt表示地区i在t期的第j个控制变量;μi为地区固定效应;μt为时间固定效应;εit为随机扰动项。

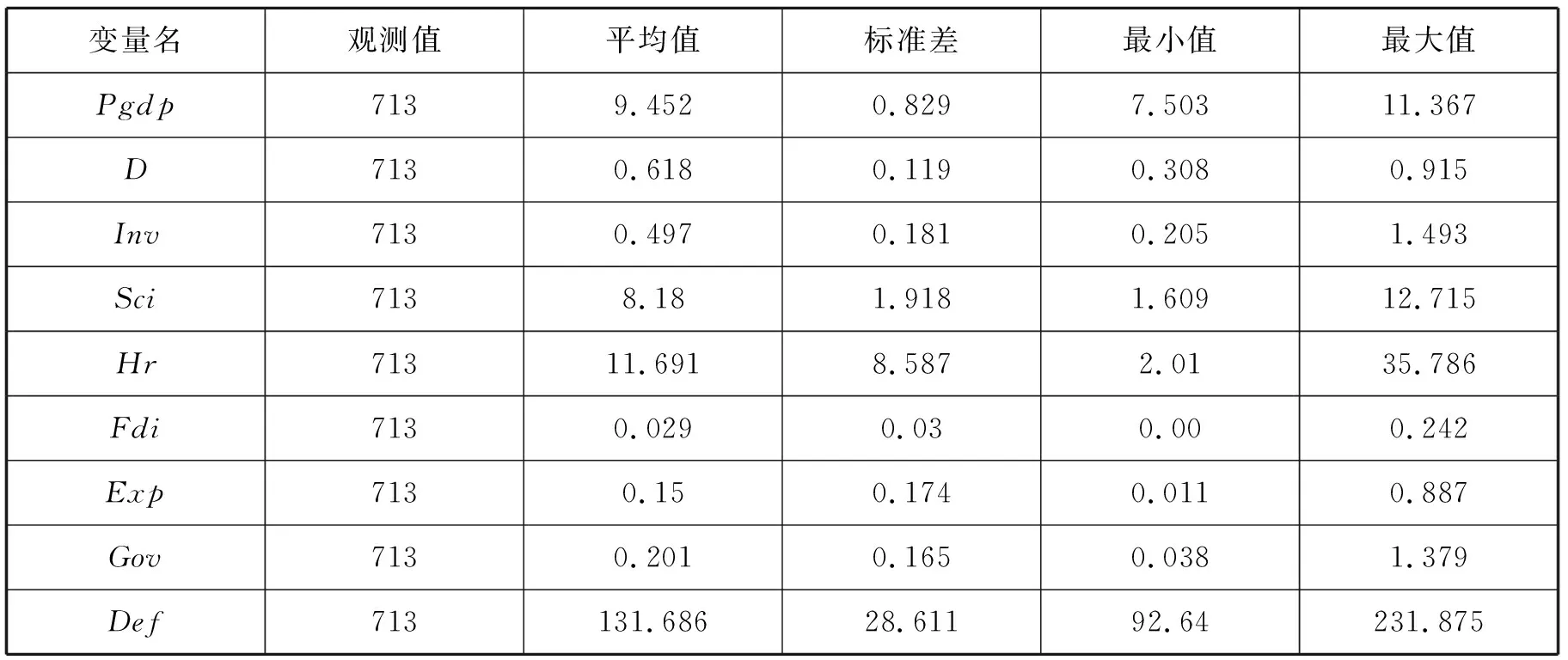

在被解释变量和控制变量的选择上,为尽量保证准确而全面,本文参考张杰、杨子荣等人的研究成果,以人均真实GDP对数值(Pgdp)衡量经济发展水平,其引入还有助于从国民福利的角度对经济绩效进行评估。(21)张杰、高德步、夏胤磊:《专利能否促进中国经济增长——基于中国专利资助政策视角的一个解释》,《中国工业经济》2016年第1期;杨子荣、张鹏杨:《金融结构、产业结构与经济增长——基于新结构金融学视角的实证检验》,《经济学(季刊)》2018年第2期。控制变量选取如下:物质资本投资水平(Inv)以各省物质资本投资额占GDP比率表示;创新活动能力(Sci)以各省专利授权量对数值表示,这是因为发展中国家创新能力仍处模仿和学习阶段,专利更能体现创新活动的价值;由于真正对经济发展起作用的是人力资本的存量水平,选取每千人口高等学校在校生人数这一存量性指标作为人力资本投入水平(Hr)的度量标准;外资投资水平(Fdi)以各省实际利用外商直接投资占GDP比率表示;贸易水平(Exp)以各省出口总额占GDP比率表示;财政支出水平(Gov)以各省地方公共财政支出占GDP比率表示;最后,加入GDP平减指数(Def),衡量宏观经济稳定性。数据来源同前,同时给出各变量基本统计性质(见表2)。笔者计算出各解释变量VIF最大值为3.97,考虑到各变量最大值VIF≤10则多重共线性问题不存在这一计量经验法则,本文所取解释变量之间不存在多重共线性问题。

考虑到金融结构内生性问题,即金融结构是产业结构变迁中的内生变量,则模型中可能存在金融结构与产业结构协调演进之间的联立性,若直接采用混合最小二乘、固定效应模型、随机效应模型等传统面板估计技术,往往会导致估计有偏和不一致。为尽量解决这一问题,本文采用系统广义矩估计(SYS-GMM)。Arellano、Bond提出了差分广义矩估计模型(DIF-GMM),一方面通过一阶差分消除固定效应影响,另一方面引入所有可能的滞后变量为工具变量,具有更高的估计效率,能有效解决解释变量的内生性问题。(22)M. Arellano, S. Bond, “Some Tests of Specification for Panel Data: Monte Carlo Evidence and an Application to Employment Equations”, Review of Economic Studies, Vol.58, No.2, 1991, pp. 277-297.但随着其被广泛应用,研究发现DIF-GMM估计存在弱工具变量问题,差分矩估计量可能存在严重的小样本偏误。在此基础上,Arellano、Bover、Blundell、Bond等提出了系统广义矩估计方法(SYS-GMM),(23)M. Arellano, O. Bover, “Another Look at the Instrumental Variable Estimation of Error-Components Models”, Journal of Econometrics, Vol.68, No.1, 1995, pp. 29-51; R. Blundell, S. Bond, “Initial Conditions and Moment Restrictions in Dynamic Panel Data Models”, Journal of Econometrics, Vol.87, No.1, 1998, pp. 115-143.相对于DIF-GMM,SYS-GMM一方面以差分变量滞后项作为水平方程相应变量的工具变量,增加更多工具变量运用以去除内生性;另一方面通过有效利用水平方程的信息减小有限样本的偏误,控制异方差问题,从而使估计结果有效性大幅提升。(24)马勇、陈雨露:《金融杠杆、杠杆波动与经济增长》,《经济研究》2017年第6期。Blundell等指出,样本时序较短时,相对于DIF-GMM,SYS-GMM更能充分利用样本信息,使得估计量的小样本偏误明显降低。(25)R. Blundell, S. Bond and F. Windmeijer, “Estimation in Dynamic Panel Data Models: Improving on the Performance of the Standard GMM Estimator”, Advances in Economics, Vol.15, No.2, 2001, pp.53-91.GMM估计又可进一步分为一步GMM估计和两步GMM估计,但两步估计的标准误会严重向下偏误,影响统计推断的准确性。(26)F. Windmeijer, “A Finite Sample Correlation for the Variance of Linear Efficient Two-step GMM Estimators”, Journal of Econometrics, Vol.126, No.1, 2005, pp.25-51.

因此,本文选择一步SYS-GMM估计方法,同时为避免工具变量过多的问题,参照Roodman的做法,(27)D. Roodman, “How to do Xtabond2: An Introduction to Difference and System GMM in Stata”, The Stata Journal, Vol.9, No.1, 2009, pp.86-136.限制最多使用两阶滞后变量作为工具变量,并通过两个检验来验证其适用性。其一,用Hansen Test检验过度识别约束,用以检验过度识别情况下所选工具变量是否准确,若在10%显著性水平上不能拒绝原假设,表明工具变量不存在过度识别问题;其二,采用Arellano-Bond二阶序列统计量来检验扰动项无自相关的假设,若显著则以三阶及更高阶作为工具变量,然后检验三阶序列统计量是否显著。同时,为进一步消除异方差影响,估计时均采用稳健标准误处理。

表2 描述性统计

三、计量结果分析

(一)耦合效应的灰色关联分析

在进行回归前,本文利用灰色关联技术对金融结构与产业结构耦合作用的最主要因素进行遴选,对两者之间交错而复杂的耦合机制进行一定的揭示(见表3)。(28)根据张勇等人的研究,耦合度值为(0,0.3)(0.3,0.5)(0.5,0.8)(0.8,1)时,系统分别处于低水平耦合、颉颃阶段、磨合阶段、高度耦合;协调度值为(0,0.3)(0.3,0.6)(0.6,0.8)(0.8,1)时,系统分别处于低度协调、勉强协调、中度协调、优质协调。在金融结构指标中,金融市场效率对产业结构的平均影响最为显著,关联度达到0.801,金融业产出效率和金融相关比率的影响次之,影响最弱的是金融产业产值,但关联度仍达到0.731,处于中等耦合强度。在产业结构指标中,第三产业人均产值、国有企业占比、R&D经费投入与金融结构的平均关联度均超过0.8,达到高水平耦合强度,这说明它们是约束金融体系发展的主要因素,其他指标关联度也基本保持在0.7以上。上述结论说明,金融结构各指标与产业结构各指标之间都有较强的关联度,两个体系是紧密联系、彼此作用、互相影响的,也在一定程度上反映出本文指标系统构建的准确性与合理性。这也提示在推进金融结构与产业结构耦合协调的发展过程中,抓住主要影响因素提升优化,不仅能促进自身发展,还能通过耦合作用促进另一体系良性的共同演进。

(二)单位根分析

在回归分析前,为判定变量平稳性,避免出现伪回归,应首先对面板数据进行单位根检验与协整检验。本文采用LLC检验、IPS检验、ADF-Fisher检验和PP-Fisher检验等4种方法,对基准模型中各变量进行面板单位根检验,结果表明,所有变量均为非平稳过程,而一阶差分后均变为平稳过程,即本文基准回归采用的面板数均为一阶单整[I(1)]过程。这满足了方程协整的必要条件,为检验各变量之间是否存在稳定的长期关系,从而可使用原数据进行回归分析,本文继续进行协整检验,采用Kao提出的建立在Engle和Granger二步法检验基础上的面板协整检验方法。(29)C. Kao, “Spurious Regression and Residual-based Tests for Cointegration in Panel Data”, Journal of Econometrics, Vol.90, No.1, 1999, pp.1-44.囿于篇幅,未具体列出(下同)。结果强烈支持变量系统存在协整关系,可以对原数据进行面板回归。

表3 金融结构与产业结构耦合作用矩阵

(三)基准回归分析

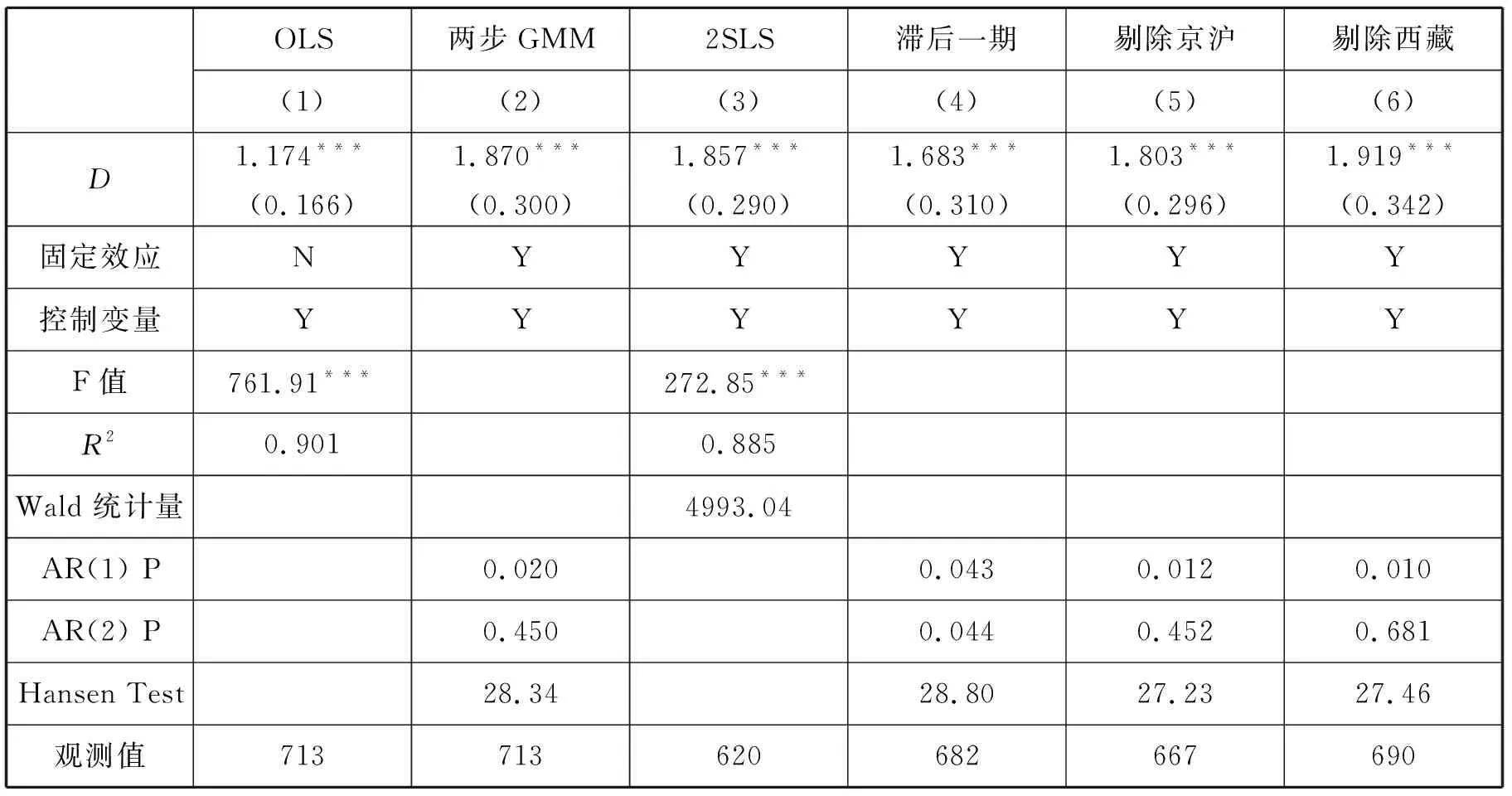

由于影响经济发展的因素很多,因而在选取控制变量时可能会发生遗漏。为了尽可能降低遗漏变量问题所产生的影响,本文借鉴杨子晖、田磊等人的做法,首先以核心解释变量回归模型为分析对象,再采用逐步添加其他控制变量的方法进行参数估计,以考察核心解释变量影响的稳健性及各控制变量的影响(见表4)。(30)杨子晖、田磊:《“污染天堂”假说与影响因素的中国省际研究》,《世界经济》2017年第5期。根据第(1)至(8)列的回归结果,通过逐步加入其他控制变量,“金融结构-产业结构”协调度或协调演进水平与经济发展水平的回归系数始终为正,且始终通过1%的置信度水平检验。这说明“金融结构-产业结构”协调演进水平的提升,对经济发展的正向促进作用显著且稳健,即一个地区金融结构与产业结构相互耦合匹配、彼此协同发展的协调程度越高,越有利于当地经济绩效的提升。在控制变量方面,物质资本投资水平、创新活动能力、人力资本水平、外资投资水平和贸易水平都能显著促进经济发展,这与既有研究结果相一致。此外,二阶序列相关检验结果显示,可以推断原模型的误差项不存在二阶序列相关性,内生性得以克服,证明了模型设定的合理性;Hansen过度识别检验在10%的显著性水平上不能拒绝过度识别约束有效的原假设,证明了工具变量有效性。

表4 “金融结构-产业结构”协调度与经济发展分步检验

(四)分地区回归

作为一个区域发展程度差异很大的国家,中国不同地区的金融结构与产业结构差异巨大,因此,有必要对不同地区作分组回归比较。但由于系统GMM估计中加入过多解释变量会产生较多的工具变量,因此为避免样本数据数量过小的问题,本文将全国分为东、中西两部分进行区域效应检验。(31)具体而言,根据《中共中央国务院关于促进中部地区崛起的若干意见》(中发〔2006〕10号)以及《国务院关于实施西部大开发若干政策措施的通知》(国发[2000]33号)等文件,将北京、天津、河北、辽宁、上海、江苏、浙江、福建、山东、广东和海南划分为东部地区;将山西、吉林、黑龙江、安徽、江西、河南、湖北、湖南、内蒙古、广西、重庆、四川、贵州、云南、西藏、陕西、甘肃、青海、宁夏和新疆划分为中西部地区。

“金融结构-产业结构”协调演进水平对经济发展的影响在两个分组均显著为正,再次证明了前述结论的稳健性,但不同地区的影响程度存在差异(见表5)。无论是否加入各控制变量,中西部地区“金融结构-产业结构”协调演进水平回归系数均超过东部地区(且通过组间差异检验)。这说明“金融结构-产业结构”耦合匹配、协同发展程度的提升能给欠发达地区经济发展带来更大的边际影响,而在更为发达的东部沿海地区,协调演进水平的提升对经济发展的促进作用相对较小。从这个意义上说,在改善我国区域发展差异时,尤其要注意使欠发达地区金融体系与产业体系形成良好配合,助力当地经济增长。此外,二阶序列相关检验和Hansen过度识别检验结果同样证明了模型设定的合理性和工具变量选择的有效性。

(五)稳健性分析

为确保回归结果的有效性和准确性,本文从以下几个角度进行稳健性检验:

首先,替换估计方法。一方面,采用OLS进行估计;另一方面,由于两步系统GMM在一步GMM基础上,进一步将一步GMM残差纳入新估计中,进一步放宽一步GMM中残差独立

表5 区域效应检验

与同方差的假设,因此,同时采用两步系统GMM估计,以有效避免变量之间以及变量和残差之间的内生性问题。但同时须用WC-robust估计方法,实现稳健标准误,以增强回归结果可信度。其次,降低逆向因果关系。从理论上说,合适的工具变量可以解决这种内生性问题。但在现实中,往往没有完全合适的工具变量,著名的“各国到赤道的距离”“欧洲早期殖民者在各殖民地的死亡率”等工具变量仍受到许多批评。因此,本文一方面参照刘晓光等人的方法,在缺乏有效且随时间变化的系统外部工具变量时,以解释变量的2-3阶滞后项作自身有效的工具变量进行2SLS法估计,以有效解决内生性问题;(32)刘晓光、刘元春、王健、刘嘉桐:《行为监管与股市发展》,《世界经济》2020年第4期。另一方面,考虑到核心解释变量及控制变量对经济发展的影响可能存在时滞效应,将各解释变量当期项替换为各自滞后一期项重新进行回归。(33)J. Barro, “Inequality and Growth in a Panel of Countries”, Journal of Economic Growth, Vol.5, No.1, 2000, pp.5-32.最后,考虑空间上的稳健性。由于中国地区间经济社会发展很不平衡,一些省市在经济上的特殊性可能会对估计结果产生影响,参照刘晓光和卢锋等人的做法,分别进行了剔除北京和上海及剔除西藏自治区的子样本回归。(34)刘晓光、卢锋:《中国资本回报率上升之谜》,《经济学(季刊)》2014年第3期。

在上述稳健性估计结果中,“金融结构-产业结构”协调演进水平对经济发展的影响均为正显著,且数值差异较小,这说明本文结论是稳健的。

(六)机制分析

上述结果证明了“金融结构-产业结构”耦合匹配、协同发展程度的提升对经济发展具有显著的促进作用及这一结论的稳健性,但这种促进作用是通过何种机制产生的?理论分析认为,这是通过带来有形生产要素投入以外的生产效率提升,本文选择全要素生产率(TFP)对此进行实证检验。近年来,TFP的计算主要通过估计前沿生产函数,然后根据投入、产出变动和前沿函数变动来计算生产率变化,而生产前沿估计则通过以参数方法(如随机前沿分析方法,SFA)、OP方法和LP方法为代表的半参数分析方法或非参数方法(如数据包络方法,DEA)来实现。其中,DEA方法对样本容量的要求较低,且对生产函数的具体设定没有要求,完全避免了由于随意假定生产函数而导致的衡量误差。因此,本文采取DEA方法计算TFP,其中,对资本存量的计算参考了单豪杰的相关研究。(35)单豪杰:《中国资本存量K的再估算:1952—2006年》,《数量经济技术经济研究》2008年第10期。囿于篇幅,具体计算公式不再列出。

表6 稳健性检验

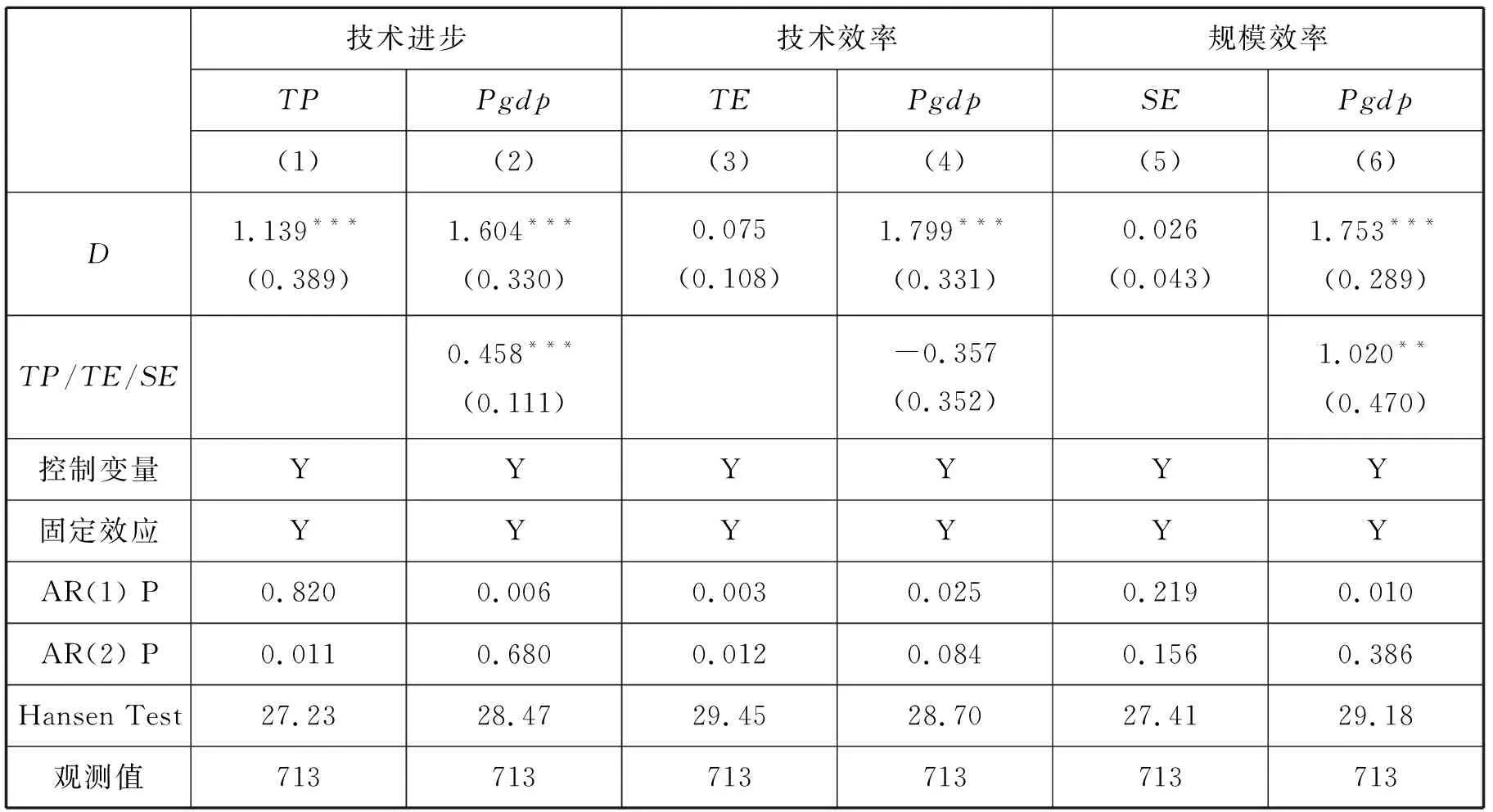

这一部分基于Baron、Kenny等采用的中介效应模型,对“金融结构-产业结构”协调演进水平影响全要素生产率的经济发展作用机制进行检验。(36)R. Baron, A. Kenny, “The Moderator-mediator Variable Distinction in Social Psychological Research: Conceptual, Strategic and Statistical Considerations”, Journal of Personality and Social Psychology, Vol.51, No.6, 1986, p.1173.为了克服变量内生性导致的估计偏误,机制检验部分继续采用一步SYS-GMM估计方法。结果显示,第(1)列D的回归系数显著为正,证明了“金融结构-产业结构”耦合匹配、协同发展程度的上升能显著促进全要素生产率的提升(见表7)。第(2)列中Tfp的回归系数通过1%置信水平检验,说明TFP作为中介变量是显著的。在此基础上,第(2)列中D的回归系数也在1%水平上显著,故部分中介效应显著,这表明提升全要素生产率是通过“金融结构-产业结构”协调演进水平提升来促进经济发展的重要渠道(见表7)。

表7 中介效应影响机制检验估计结果

由于TFP可以分解为技术进步指数、技术效率指数和规模效率指数,其中,前者刻画了技术前沿的移动情况(增长效应),而后两者合并起来衡量了规模报酬不变且要素自由可处置条件下相对效率的变化,刻画了对最佳生产前沿的追赶程度(追赶效应),如生产中采取最佳方式减少技术使用和无效率分配,发挥规模效应,提升管理效率等。因此,为进一步分析“金融结构-产业结构”协调演进水平对TFP各组成部分的异质性影响,本文分别将技术进步(TP)、技术效率(TE)和规模效率(SE)作为中介变量,再次进行中介效应检验(见表8)。可见,在TFP的三个组成部分中,技术进步(TP)与规模效率(SE)通过了中介效应检验,“金融结构-产业结构”协调演进水平的提升更有利于促进技术进步(TP)水平的提升,其次是促进规模效率(SE)的提升,进而推动经济发展。这一结论与Färe等所指出的“技术进步是全要素生产率提升的主要来源,技术效率的波动主要体现为经济周期因素,而规模效应的贡献稳定而相对较小”基本一致。(37)R. Färe, S. Grosskopf, M. Norris and Z. Zhang, “Productivity Growth, Technical Progress and Efficiency Change in Industrialized Countries”, The American Economic Review,1994, pp.66-83.此外,虽然过去TFP提升对我国粗放式经济发展的贡献率不及要素投入,其中,技术进步对经济推动作用也比较有限,(38)根据国家信息中心经济预测部的测算,参见http://www.sic.gov.cn/News/455/6841.htm。但在经济新常态下,原有成本优势逐渐消失,传统增长方式难以为继,未来经济的良性发展越来越离不开技术进步的驱动作用,因此,推动各地区金融结构与产业结构良性耦合、紧密协调、共同发展应是未来经济工作中的一个重点。

表8 基于TFP组成部分的中介效应估计

四、进一步的分析

(一)门限效应回归模型设定

在以面板GMM方法研究了“金融结构-产业结构”协调演进对经济发展的影响及其作用机制后,这一部分通过Hansen提出的面板门限模型,(39)E. Hansen, “Sample Splitting and Threshold Estimation”, Econometrica, Vol.68, No.3, 2000, pp.575-603.实证研究不同“金融结构-产业结构”协调发展水平下金融结构与经济发展和产业升级之间的关系。

首先,检验不同“金融结构-产业结构”协调发展水平下金融结构与经济发展之间的关系,模型设定如下:

(20)

在公式(20)中,被解释变量Yit为第i省第t年的经济发展水平,选取真实人均GDP(Pgdp)和真实GDP(Gdp)度量,核心解释变量Fsit为第i省第t年的金融结构,本文参照Demirgüc-Kunt、Levine、杨子荣、张鹏杨等人的研究方法,从规模、活力和效率三个维度度量金融结构,即金融结构规模(Fssize)=股市总市值/银行贷款,金融结构活力(Fsactivity)=股票市场总交易量与GDP的比值比上银行贷款与银行存款的比值,金融结构效率(Fsefficiency)=(股票市场总交易量/GDP)×银行净利差,这三者分别衡量了股票市场较之银行系统的比重轻重、活力大小和效率高低。门限效应变量为前文计算出的耦合协调度,θn为待估计的门限值,其余变量同前文。

其次,检验不同“金融结构-产业结构”协调发展水平下金融结构与产业升级之间的关系,模型设定如下:

(21)

在公式(21)中,被解释变量Upgradeit为第i省第t年的产业升级水平,本文参考杨可方等人的研究方法度量产业升级,(40)杨可方、李世杰、杨朝军:《金融结构与中国产业升级的关联机制研究》,《管理世界》2018年第8期。即产业升级是第一产业向第二产业、第三产业逐步演进的过程,以第二产业增加值比第一产业增加值度量产业向工业化升级程度(Upgrade1),以第三产业增加值比第二产业增加值度量产业向服务化升级程度(Upgrade2)。其余变量同前文,且为消除地区固定效应影响,对上述二式分别进行组内平均,再用原式减去该组内平均。

最后,门限效应检验是面板门限模型适用与否的必要条件,本文对门限效应是否显著和门限估计值是否等于其真实值两个方面进行检验。对前者而言,构造门限效应的F统计量;对后者而言,构造似然比统计量。

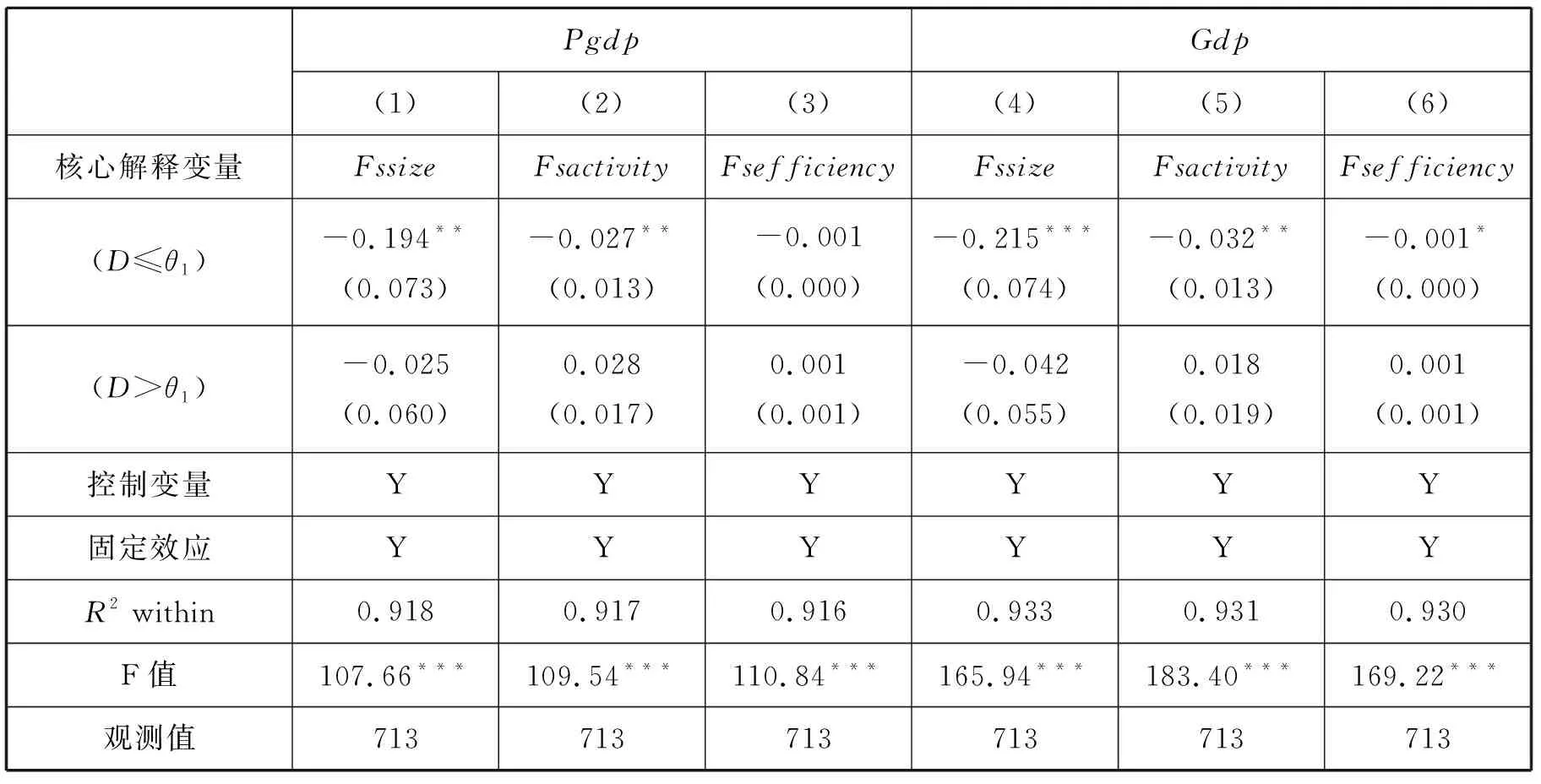

(二)经济发展与金融结构的门限回归

与杨子荣、张鹏杨的做法相同,本文首先使用双向固定效应,就金融结构对经济发展的影响进行面板估计。结果表明,金融结构规模、活力和效率皆与经济发展呈负相关,其估计系数分别为-0.011(不显著)、-0.007(1%水平显著)和-0.0002(5%水平显著),与杨子荣、张鹏杨的研究结果类似,(41)囿于篇幅,双重固定面板估计结果未列出。这说明金融结构向市场化迈进不能促进经济发展,银行系统较之股票市场更能对提升经济绩效作出贡献。然而,考虑到我国不同地区产业结构及其与金融结构协调演进的发展水平存在巨大差异,且处于不断变化过程中,在不同地区和同一地区不同“金融结构-产业结构”协调发展水平下,金融结构的安排应因地制宜,而面板回归结果无法揭示这一机理。因此,本文以“金融结构-产业结构”协调演进水平为门限变量,对经济发展与金融结构之间是否存在门限效应进行检验(见表9)。结果发现,分别在10%、5%和1%置信水平下,可以认为金融结构活力、金融结构效率、金融结构规模与经济发展存在单一门限效应。

表9 经济发展的门限效应检验与估计

在门限值测度的基础上,继续使用稳健标准误的固定效应模型对金融结构与经济发展之间关系是否受“金融结构-产业结构”协调演进水平影响进行检验(见表10)。囿于篇幅,后续只报告核心变量回归结果。通过表10第(1)列可知,当“金融结构-产业结构”协调演进水平低于门限值0.5658时,金融结构(规模)的提升,即金融结构向市场化迈进程度的提升,或直接融资规模较间接融资规模的提升,会对经济发展呈显著抑制作用,而当协调演进水平高于门限值时,金融结构提升的经济发展抑制作用不再显著。表10第(2)和(3)列给出了类似的结论。将被解释变量由真实人均GDP(Pgdp)替换为真实GDP水平(Gdp)后,上述结论不变。由此可知,当金融结构与产业结构不相适应时,会明显抑制经济绩效提升,但当金融结构与产业结构协调适应水平增加时,金融结构提升对经济发展呈不显著抑制作用,或表现出不显著促进作用。这从侧面说明,随着我国科技创新水平不断向国际前沿迈进,产业结构在逐渐提升的同时,推动金融结构适时适宜地向市场化迈进是合理的。这其实也是对新结构经济学中“与一定产业结构相匹配相适宜的金融结构有利于促进经济发展”这一重要命题的佐证。

表1 0经济发展与金融结构关系的门限回归结果

在稳健性方面,除了表10第(4)至(6)列替换被解释变量重新进行回归外,本文还从变量核算角度重新进行实证估计,将金融结构规模指标改为股票市场总市值比银行存款,金融结构活力指标选取的是股票市场总交易量比银行贷款,重新进行门限回归,发现核心解释变量的系数正负号及显著性与前文一致,估计结果稳健性得到验证。

(三)产业升级与金融结构的门限回归

过去针对金融结构的研究多聚焦对经济绩效方面的影响,最优金融结构理论关注到了两者之间的关系,但目前仍缺乏基于最优金融结构理论的实证研究,这一部分内容尝试弥补这一缺点。与前文做法相同,这一部分首先使用双向固定效应,就金融结构对产业升级的影响进行面板估计。结果表明,金融结构规模、活力和效率皆与产业升级呈正相关,对于Upgrade1,其回归系数分别为0.427(10%水平显著)、0.573(1%水平显著)和0.021(1%水平显著),对于Upgrade2,其回归系数分别为0.142(5%水平显著)、0.016(5%水平显著)和0.0003(不显著)。(42)囿于篇幅,双重固定面板估计结果未列出。这说明金融结构向市场化迈进能有效促进产业升级,股票市场较之银行系统更能对产业升级作出贡献。同样,考虑到面板回归结果的缺陷,下文采用门限模型进行研究。因此,本文以“金融结构-产业结构”协调演进水平为门限变量,对产业升级与金融结构之间是否存在门限效应进行检验(见表11)。结果发现,在1%置信水平下,金融结构规模、金融结构活力、金融结构效率与产业升级均存在单一门限效应和双重门限效应。

当“金融结构-产业结构”协调演进水平低于门限值时,金融结构向市场化的迈进会显著抑制产业升级,而当协调演进水平高于门限值时,金融结构提升则呈现对产业升级的显著促进作用(见表12)。可见,由于低级企业与高级企业、传统企业与创新企业、低附加值企业与高附加值企业对金融需求存在差异,而金融体系中银行系统与股票市场的金融供给也存在差异,只有金融结构供给与现实产业的金融需求相适应,才能提升金融资源配置与市场运行效率,促进产业逐步升级。在新常态背景下,中国经济比以往任何时候都更需要凭技术创新来促进经济提质增效和升级。随着我国“金融结构-产业结构”协调演进水平跨越门限值,以银行为主导的传统金融结构无法完全满足产业科研能力与创新水平提升的资金需要,推进金融结构市场化改革更能符合当前经济转型期产业升级的需求。

表1 1产业升级的门限效应检验与估计

在稳健性方面,从变量核算角度重新进行实证估计,将金融结构规模指标改为股票市场总市值比银行存款,金融结构活力指标选取的是股票市场总交易量比银行贷款,重新进行门限回归,结果发现,核心解释变量系数的正负号及显著性与前文一致,结果稳健性得到验证。

表1 2产业升级与金融结构关系的门限回归结果

(四)金融风险与金融结构关系初探

当前我国金融改革的重点:一是提高促进实体经济发展的能力,二是防范金融风险。以往中国金融结构以银行为主(以央行基准利率调节金融市场运行),但在逐渐偏向市场后,信贷、杠杆、跨境资本流动等可能诱发金融不稳定,造成金融风险的上升,这也是次贷危机后各国强化宏观审慎调节的动因。因此,在系统研究金融结构与经济发展和产业升级之间的作用关系后,本文进一步对金融结构演变与金融风险之间的关系作出讨论。

如何度量金融风险是一个难题。本文采用PRS提供的ICRG指数作为宏观金融风险的代理指标基础,其也是IMF、World Bank等国际组织推荐并使用的金融风险评价指标。该指数包含外债占比、汇率稳定性等5个分项指标,指数值越低则宏观金融风险越高。在此基础上,本文对上述5个指标进行因子分析,得到最终的被解释变量,其中,Bartlett球形检验统计量的观测值为98.12,相应的显著性概率为0.000,同时,KMO值为0.645,这说明数据适合因子分析。在控制变量方面,本文控制了以下三个方面:以通货膨胀率绝对值自然对数度量货币政策质量(Monquality),以政府总支出变动率的标准差度量财政政策质量(Fisquality),以进出口贸易总额占GDP比重度量贸易开放程度(Open)。通过回归结果可知,金融结构的提升或向市场化迈进,会对金融风险管控产生一定不利影响,因此,在深化金融供给侧结构性改革、增强金融服务实体经济能力的过程中,要特别注意防范金融风险(见表13)。

表1 3金融结构演进与金融风险

五、结论与政策建议

改革开放以来,中国没有盲目模仿和复制西方证券市场主导的金融结构,而是以配合产业发展需求的渐进式金融改革,实现了经济发展的奇迹。那么,金融结构与产业结构相互耦合匹配、彼此协同发展对经济发展的影响及其作用机制是怎样的?在不同“金融结构-产业结构”协调发展水平下,金融结构与经济发展和产业升级之间的关系又是怎样的?本文试图对此作出回应。研究主要结论包括:第一,我国金融结构与产业结构经历了从低级向高级的发展,即金融结构走向规模化、活力化、效率化和产业结构走向高级化、高效化、合理化,在这一过程中,两者始终保持高度耦合,这说明我国在各时点的金融结构适合当时的产业发展需要,且金融结构与产业结构经历了由勉强协调到优质协调的演进过程。第二,一个地区金融结构与产业结构相互耦合匹配、彼此协同发展的协调程度越高,越有利于当地的经济发展,并且,中西部地区较之东部地区,二者协调演进水平的提升给当地经济发展带来更大的边际影响。第三,提升全要素生产率是通过“金融结构-产业结构”协调演进水平提升来促进经济发展的重要渠道,其中,主要是有利于促进技术水平提高,其次是促进规模效率提升,进而推动经济发展。第四,当金融结构与产业结构协调适应水平较低时,金融结构提升会明显抑制经济绩效和产业升级,而当协调演进水平高于门限值时,金融结构提升则表现出对二者有利的作用,此外,金融结构提升会对金融风险管控造成一定的不利影响。

因此,本文的政策意义包括:第一,不存在普适最优金融结构,单纯模仿和复制西方金融结构是不合理的,我国以银行为主导同时渐进发展多层次资本市场的金融改革路径符合产业结构变化与技术发展需要,符合同期实体经济发展需求。金融结构调整或改革应从供给侧入手,避免简单的指标达标式金融管理,以满足产业发展需要为准绳,以产业现实条件为依据。第二,金融结构与产业结构相互耦合匹配、彼此协同发展的协调程度越高,越有利于当地经济发展,这不仅提供了中国经济快速稳定发展的理论解释,也为未来改革提供了思路。从内部来看,我国东部与中西部地区经济发展仍存在较大差距,应根据自身需要着重建设相适宜的金融结构,尤其需要政府以政策、资金等多种方式,促进中西部地区金融结构与产业结构的协调适应,使欠发达地区金融体系能及时满足产业发展需求。从外部来看,我国与世界技术前沿的差距日益缩小,由“模仿创新”逐渐走向“自主创新”,这一方面需要发展多层次资本市场,提供风险乘数更高的直接融资予以支持,拓宽企业投融资渠道,为长期的技术创新铺平道路;另一方面要提升现实规模庞大的金融中介的服务效率,通过取消存贷款基准利率、完善利率走廊机制、提升商业银行市场化定价能力等措施,扬其长处,助力实体经济。第三,建立与高级、高效、合理的产业结构相协调的有规模、有活力、有效率的金融结构。结合实际来看:一是要以政策引导企业向高技术产业发展,鼓励技术创新,推进技术研发;二是要提升产业生产效率,同时协调好不同产业的发展,既要加强生产性服务业对先进制造业的积极推动,又要维护先进制造业对生产性服务业的市场支持,通过先进制造业与生产性服务业的互动协同来摆脱“微笑曲线”的低洼地带;三是要推进国有企业改革,建立健全现代企业制度,增强国有企业活力,提高国有企业的经济效益,同时注意产业绿色可持续发展;四是要逐步建设多层次资本市场,扩大对外开放,进一步扩大金融规模;五是要协调好金融中介和金融市场的发展,促进行业竞争,发展普惠金融、数字金融等,提升金融效率;六是要及时监测不利于产业发展的金融因素,降低金融体系波动性,严格把控金融风险,杜绝金融危机发生。