人民币兑美元实际汇率对中美贸易的影响

——货币政策传导及其调节效应

2021-10-26王晓永巴曙松王璟怡

王晓永 巴曙松,2 王璟怡

(1.云南大学 经济学院, 云南 昆明 650091; 2.北京大学 汇丰金融研究院, 广东 深圳 518055;3.天津财经大学 金融学院, 天津 300222)

长期以来,美方视中美双边贸易逆差为主要争议点,企图消除逆差态势从而使其对中国净出口增加以实现经济增长的政策目标,而美方一味诉诸削减对中国的贸易逆差势必会对全球美元流动性供给产生显著影响。受中美贸易摩擦影响,2019年底中美双边货物进出口额为5588.7亿美元,同比下降15.3%。尽管如此,中美贸易仍然是全球最重要的双边贸易关系,美元供求失衡将引起人民币兑美元实际汇率有所反应,两国货币政策可能对人民币兑美元实际汇率发挥一定的调节作用。事实上,阿西莫格鲁(2016)等研究发现,仅从竞争和收入两个角度看实际汇率的变化,货币政策的制定并不容易,国际贸易因素也可作为货币政策制定的参考依据[1]。那么核心问题是:在实际汇率对双边贸易的影响中货币政策是否发挥了积极调控作用?不同货币政策传导渠道的效果如何?将是本文的研究重点。

一、文献综述

早期关于人民币兑美元汇率对中美贸易影响的研究侧重于名义汇率。如董兰萍和畅士家(1996)发现,人民币兑美元名义汇率贬值有利于中对美净出口[2],名义汇率升值将缩小对美贸易顺差态势。但21世纪以来,对美贸易品较之前已发生结构性变化,贸易品更加多元化且竞争力显著上升。曹瑜(2008)的研究表明,名义汇率并未将商品竞争力和实际需求因素纳入分析框架[3],其认为实际汇率波动对中美贸易的影响具有阶段性和复杂性特征。马歇尔-勒纳条件和“J曲线效应”存在性问题一直是研究重点,但相关研究结论并不统一。如陆前进和李治国(2013)认为,人民币相对美元贬值有利于对外贸易出口[4],进而改善对外贸易收支。但是,金洪飞和周继忠(2007)发现,马歇尔-勒纳条件不成立且不存在“J曲线效应”[5]。此外,路卓铭(2008)从理论上证明了即使满足马歇尔-勒纳条件,以本币衡量的贸易收支仍可能有恶化趋势[6]。因本币贬值后,外币和本币非同步性变化可能引致本国贸易收支恶化。林清泉和杨丰(2007)指出,人民币兑美元实际汇率对中国对外贸易的影响存在“J曲线效应”[7],但仅在中长期内对贸易收支才会产生改善作用。关于流动性方面,张宇燕和牛贺(2017)的实证研究发现,若美元供给流动性受限,将引致世界各国增加对美元的需求,反向对全球贸易产生负向冲击[8]。齐鹰飞等(2019)认为,除了对国际贸易产生直接作用外,双边经贸摩擦还将通过美元汇率渠道对中美贸易传递负效应,且不断恶化的贸易摩擦还将加剧市场不确定性,进而诱发全球经济市场信心下降,引发国际市场对美元的需求增加[9]。但市场投资者的有效信息不足会降低投资者的风险偏好,使美国的资本存量增加,进一步加剧美元的供求失衡态势。因此,不同时期人民币实际汇率变化的贸易效应有较大差异。

关于货币政策的调节效应,姜波克和李心丹(1998)、克里斯蒂安诺等(2005)、黄志刚(2011)的研究均表明,不同传导渠道的货币政策对商品贸易的调节效应具有异质性[10][11][12]。首先,利特曼和魏斯(1985)、伯南克和布林德(1988)基于货币供给和联邦基金利率作为中介工具发现,美国货币政策对物价稳定有积极调节作用[13][14],美联储货币政策在上世纪对稳定美国外贸有一定效果。但是,克鲁格曼和奥布斯菲尔德(2004)研究发现,随着世界经济一体化进程的不断深化及2008年金融危机冲击[15],美联储的量化宽松货币政策被认为是扩大中美贸易逆差的重要原因。关于美联储货币政策对中美贸易的影响,陈雷和范小云(2017)的研究表明,美联储货币政策通过套息交易者行为渠道影响人民币美元名义汇率波动[16],进而触发美联储货币政策的汇率传染机制,中国对美联储跟随式的货币政策将引致对美贸易的数量型变化,表明中国货币政策与美联储货币政策有一定联动性。这是由于美联储货币政策对中国存在以汇率波动渠道的溢出效应,进一步通过贸易渠道影响中国货币政策。其次,针对中国货币政策对贸易影响的传导渠道,何德旭和余晶晶(2019)认为,导致中国货币政策传导渠道不畅的主因是信用供给与需求的不平衡引起企业融资难的问题[17]。因此,疏通中国货币政策传导渠道有利于货币政策对外贸发挥积极的调节作用。这与伯南克和米霍夫(1988)、钱雪松等(2015)的研究结论一致[18][19],即货币政策具有调节效应,但不同货币政策传导渠道的预期调节效应仍存在分歧,争议点在于不同货币政策渠道的传导效率。

综上,关于人民币兑美元实际汇率、中美贸易及其货币政策的现有研究主要侧重实际汇率和货币政策对贸易收支的影响。由实际汇率引起双边贸易结构调整进而导致贸易变化,以及中美货币政策对双边贸易调节效应的研究尚缺乏可靠结论。此外,中国货币政策传导渠道主要为信用渠道,而货币供给渠道传导受阻的主因在于商业银行流动性不畅。因此,本文基于货币供给和信用渠道,采用最新数据研究中国货币政策的传导效果及美联储货币政策的溢出效应。

二、分析框架

本文首先介绍在放松国际收支平衡假定下的理论模型;其次梳理人民币兑美元实际汇率对中美贸易的传导机制;最后探讨基于不同传导渠道的中美货币政策及其调节效应。

(一)马歇尔-勒纳条件

一国相对另一国货币贬值时,该国是否可改善对另一国国际收支的必要条件取决于对外贸易品的需求价格弹性。当进出口的需求价格弹性之和大于1时,本国货币贬值有利于本国对他国的国际收支状况。汇率改善国际收支条件的理论模型如下:

贸易收支:TB=X(RER,YA)-RER×M(RER,YB)

进口:M=M(RER,YA)

出口:X=X(RER,YB)

TB是以外币表示的国际收支,X是以外币表示的出口额,M是以外币表示的进口额。RER是以外币表示本币的实际汇率,YA和YB分别表示国家A和B产出水平。其中,M=Qm×Pm,X=Qx×Px。Qx和Qm分别表示出口和进口数量,Px和Pm分别是出口商品的本币价格和进口商品的外币价格。基于此,数量型的进出口需求价格弹性拓展为进出口额的价格弹性如:

进口额价格需求弹性EM=(dMm/Mm)/(dpm/pm)

出口额价格需求弹性EX=(dMx/Mx)/(dpx/px)

以本币衡量的贸易收支在本币贬值时得到改善的条件为EM+EX>1,即满足马歇尔-勒纳条件。显然随着中国产业结构升级和工业品质量提升,进出口产品的需求弹性显著提升。21世纪以来,中国的进出口需求弹性越来越趋近于工业发达国家水平[20]。

(二)人民币兑美元实际汇率对贸易的传导渠道

中美贸易额由进出口额之和构成,双边贸易受进出口两个渠道变化影响。但人民币兑美元实际汇率波动直接作用于进出口贸易变化,研究人民币兑美元实际汇率的贸易效应需剖析进出口贸易渠道影响。基于此,本文拟论证在满足马歇尔-勒纳条件情况下,实际汇率波动引致进出口额反向渠道变化。图1中的理论机制框架源于马歇尔-勒纳的弹性分析法,即本币相对外币贬值将扩大外国出口需求,本币贬值会增加出口额变化的不确定性。此外,本币贬值对进口额的影响是确定的,本币贬值使进口需求受到抑制,进而导致进口额降低。反之,本币升值亦可影响双边贸易额。

图1 人民币兑美元实际汇率对中美贸易影响路径

综上分析,双边贸易变化需视本币贬值是否同步性地作用于进出口而定,当本币贬值所引起出口增加量大于由贬值导致进口的减少量时,中美贸易将增加;反之,双边贸易减少。当人民币相对美元升值引起出口减少量大于由升值导致进口的增加量时,贸易将减少;反之,贸易将增加。因此,本文主要验证以下经验事实:即双边贸易增加是通过渠道A1还是A2引起的?双边贸易减少是通过渠道B1还是B2引起的?

货币政策影响经济变量的主要途径包括:利率渠道、信用渠道、非货币资产价格渠道和汇率渠道。其中,利率渠道源于IS-LM模型中对利率传导机制,以及货币学派的一价定律研究框架;信用传导渠道主要基于伯南克和布林德(1988)对经济体系的区分[14]。其将经济体系划分为货币和信用两个市场,基于一般均衡理论研究信用市场冲击对宏观经济的影响。货币政策的最终目标是维持货币稳定、产出和就业持续稳定增长,央行选择货币政策面临两难选择,其应致力于稳定货币总量还是稳定信用的问题,当前仍有较大争议。随着全球化不断加深,不同经济体面临的问题既独立又关联。因此,货币政策常作为各国稳定其经济发展的宏观调节手段。

首先,关于美联储货币政策对中美贸易的影响。美联储货币政策对中美贸易的影响与以下几个因素紧密相关。一是美元汇率渠道[21]。美联储的宽松货币政策导致美元供给过剩,通过人民币兑美元汇率渠道对中美贸易产生影响。其中,人民币兑美元汇率与中美进出口需求价格弹性的关系至关重要。二是美元国际化水平[15]。美国货币政策的作用在美元国际化水平的助推下强化了对中美贸易的影响程度,美国也通过美元货币化将其国内债务和金融不稳定因素分化至中美贸易。其次,对于中国货币政策。何德旭和冯明(2019)将中国货币政策主要划分为五个阶段[22],其中第四个阶段以来,中国经济体制的改革重点转向财税、金融、外贸和外汇体制,正式开启关于新型宏观调控体系的实践框架,表明中国货币政策由机制设计转为传导机制的渠道建设阶段。当前阶段,货币政策框架日趋完善与成熟,形成以货币信用和供给调控方式为特征的货币政策传导渠道。一方面,基础货币的发行渠道更加趋向多元化,外贸需求致使外汇占款存量逐年增多;另一方面,货币政策调控方式逐步趋向间接调控,历次金融体制改革均切换于货币政策发挥最终目标、中介目标或操作目标之间。总体看,随着中国货币政策传导机制的设计不断完善,货币政策对中美贸易将发挥更为积极的作用。

三、模型构建与数据选取

(一)TVP-VAR模型

TVP-VAR基础模型由普里米切里(2005)所构建[23],该模型将估计系数和方差-协方差矩阵转换为随时间可变的参数。可变系数主要测量随时间变化的滞后和非线性特征,时变方差-协方差矩阵可观测到异方差特征冲击。一般地,TVP-VAR模型从SVAR模型推广得出,标准SVAR模型可由下式表达:

Ayt=F1yt-1+…+Fsyt-s+ut,t=s+1,…,n

(1)

公式(1)中,yt是k×1维内生观测变量,ut是k×1维结构冲击,A、F1、…、Fs分别是k×k系数矩阵。其中,系数矩阵A可简化为以下三角矩阵:

(2)

由公式(2),SVAR模型可被改写为:

yt=B1yt-1+…+Bsyt-s+A-1∑εt,εt~N(0,IK)

(3)

公式(3)中,Bi=A-1Fi,i=1,…,s,对角矩阵∑可表达为:

(4)

yt=Xtβ+A-1∑εt

(5)

进一步,当公式(5)中的参数变为时变参数时,公式(5)可被改写为:

yt=Xtβt+A-1∑tεt,t=s+1,…,n

(6)

(7)

t=s+1,…,n,βs+1~N(uβ0,∑β0)、αs+1~N(uα0,∑α0),且hs+1~N(uh0,∑h0)。

(二)调节效应模型

在OLS模型基础上,将货币政策作为调节变量纳入回归模型。衡量货币政策实施效果的计量模型如:

ttt=α0+β1rert+β2Mt+γrert×Mt+φZt+εt

(8)

ttt表示中美贸易额,rert表示人民币兑美元实际汇率,Mt为货币政策变量,Zt为宏观控制变量,εt为残差项。β1、β2、γ、φ分别表示人民币兑美元实际汇率、货币政策、货币政策调节效应和控制变量的参数估计值。

本文在普里米切里的TVP-VAR模型基础上,采用MCMC方法对TVP-VAR模型进行脉冲响应检验并构建可量度调节效应的回归模型,研究人民币兑美元实际汇率和货币政策对中美贸易影响的时变和滞后特征以及货币政策的调节效应。其中,主要针对两个问题:验证人民币兑美元实际汇率对中美进出口和双边贸易的冲击及滞后效应;检验人民币兑美元汇率对中美贸易的影响是否存在货币政策的调节效应。

(三)数据选取

中美贸易总额:以实际进出中美两国的货物总金额同比表示,中美贸易总额同比可直观反映两国进出口商品的供求弹性变化。选取同比变量作为观测指标,同比数据既可测度两国受实际汇率波动的微观影响,也可剔除部分宏观经济变量间的交互影响。其它变量同样选取同比变量作为观测指标。人民币兑美元实际汇率:以按照美国与中国物价水平之比对名义汇率进行调整后的汇率表示。货币政策:货币供给(m2c)和利率(rc)作为中国供给渠道的研究对象。中国信用传导渠道选取银行贷款(loan)和资产负债(debt)作为指代变量。货币供给(m2us)和利率(rus)作为美联储货币政策传导渠道指代变量(见表1)。

表1 货币政策传导渠道

随着中国经济体制逐步建立健全,货币政策实施效果日益显现,外汇占款渠道逐渐发挥重要作用,并不断发展成为央行基础货币投放的重要中介机制,外汇占款(fofe)作为控制变量被纳入模型中。同时,两国产出水平在一定程度上可影响双边贸易,故选取中国GDP(gdpc)和美国GDP(gdpus)作为控制变量。考虑到产出水平一般为季度数据,因此做了等量增频处理,即季度数据被均等为月度数据。此外,国内生产者价格指数(ppi)一定程度上可反映对外商品贸易的边际弹性需求,故也被作为控制变量加入模型中。

指标说明:tt,中美两国商品贸易总金额同比;rer,人民币兑美元名义汇率乘以美国物价指数与国内物价指数比值同比;m2c,国内M2月度同比;rc,国内月度活期存款利率同比;loan,中央银行收购外汇而投放的本币同比;debt,国内金融机构各项贷款余额同比;m2us,美国M2月度同比;rus,美联储联邦基金利率月度同比。本文选取1996年12月至2020年10月度数据共287个样本,数据均来自Wind数据库和世界银行。

四、实证结果

(一)描述性统计

描述性统计是初步观察指标特征的优选方法。表2报告了各变量的均值、中位数、极值和标准差情况。整体看,不同指标的统计量值差异较大,表明在样本期内各指标的波动特征显著不同。

表2 描述性统计

(二)马歇尔-勒纳条件检验

图2展示了对美净出口额与人民币兑美元实际汇率波动趋势。在样本期内,二者在趋势上具有较强一致性,二者相关系数为0.526,亦印证了这一观察。

图2 对美净出口额与人民币兑美元实际汇率

表3中EM为出口需求价格弹性,EX为进口需求价格弹性,EM+EX>1表明中美贸易满足马歇尔-勒纳条件。因此,本文基于国际收支理论为分析框架建立计量模型,以研究人民币兑美元实际汇率对中美贸易的影响。

表3 马歇尔-勒纳条件检验

(三)中美贸易对人民币兑美元实际汇率和货币政策的脉冲响应

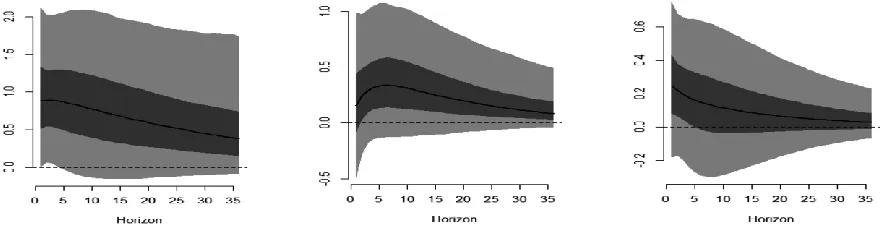

本文拟考察中美贸易在不同提前期的脉冲响应特征,实际操作了提前1期、3期、6期和12期的脉冲结果,但结果均表明中美贸易对不同提前期的脉冲响应差异不大,即中美贸易对人民币兑美元实际汇率和两国货币政策冲击不具有时变性质。因此,本文主要展示提前1期情况下中美贸易的脉冲响应结果。图3、图4和图5分别是中美贸易受人民币兑美元实际汇率、中美货币政策作用后的脉冲响应图。

1.人民币兑美元实际汇率波动对中美贸易的影响

图3-A是中美贸易、中对美进出口对人民币兑美元实际汇率波动的脉冲响应。可以发现,人民币相对美元贬值不利于中美贸易,且实际汇率贬值对美进口的负面冲击大于出口。从中美贸易滞后特征看,中美贸易在未来第5个月受实际汇率贬值的冲击最大,此后负面效应逐渐降低。因为实际汇率贬值导致国内对美国商品的购买力降低,这可能与中国对美进口多为非必需品有关,而对美出口多为生活必需品,使人民币兑美元实际汇率贬值导致双边贸易减少,这验证了图1的路径B1。实际汇率升值对美进口的负面冲击小于出口,这表明图1中的路径A2成立。基于此,人民币兑美元实际汇率对中美贸易的影响可由路径B1来解释:贸易摩擦使双边关税变化导致进出口商品价格上涨,人民币相对美元竞争弱势导致实际汇率贬值,进而引起进出口非同步性变化,最终使中美贸易下降。

图3 中美贸易对人民币兑美元汇率冲击的脉冲响应

为了对比名义汇率对中美贸易的影响,图3-B展示了人民币兑美元名义汇率波动对中美贸易、进出口的影响。相对实际汇率,名义汇率对中美贸易的影响不存在阶段性特征。其中,人民币兑美元名义汇率对进口的影响不存在滞后效应,表明以实际汇率测度人民币兑美元实际汇率对中美贸易的影响比名义汇率更加有效。故本文从实际汇率视角研究中美贸易变化。

2.货币政策对中美贸易的影响

图4展示了中美贸易对两国货币政策的脉冲响应情况。左中右图分别为中美贸易对中美货币政策脉冲响应结果。首先,基于中国货币供给传导渠道的货币政策实施效果对贸易具有正向效应,该效应随时间逐渐降低,但在观测期末正效应仍存在则表明,货币供应量增加能够持续缓解中美贸易恶化态势。其次,对于中国信用渠道的宽松货币政策对中美贸易也有促进作用。货币政策的实施在第5期达到最大,随后逐渐降低直至消失。美联储货币供给渠道的货币政策对中美贸易的正效应与中国货币供给渠道的效果类似。

图4 双边贸易对中美货币政策的脉冲响应

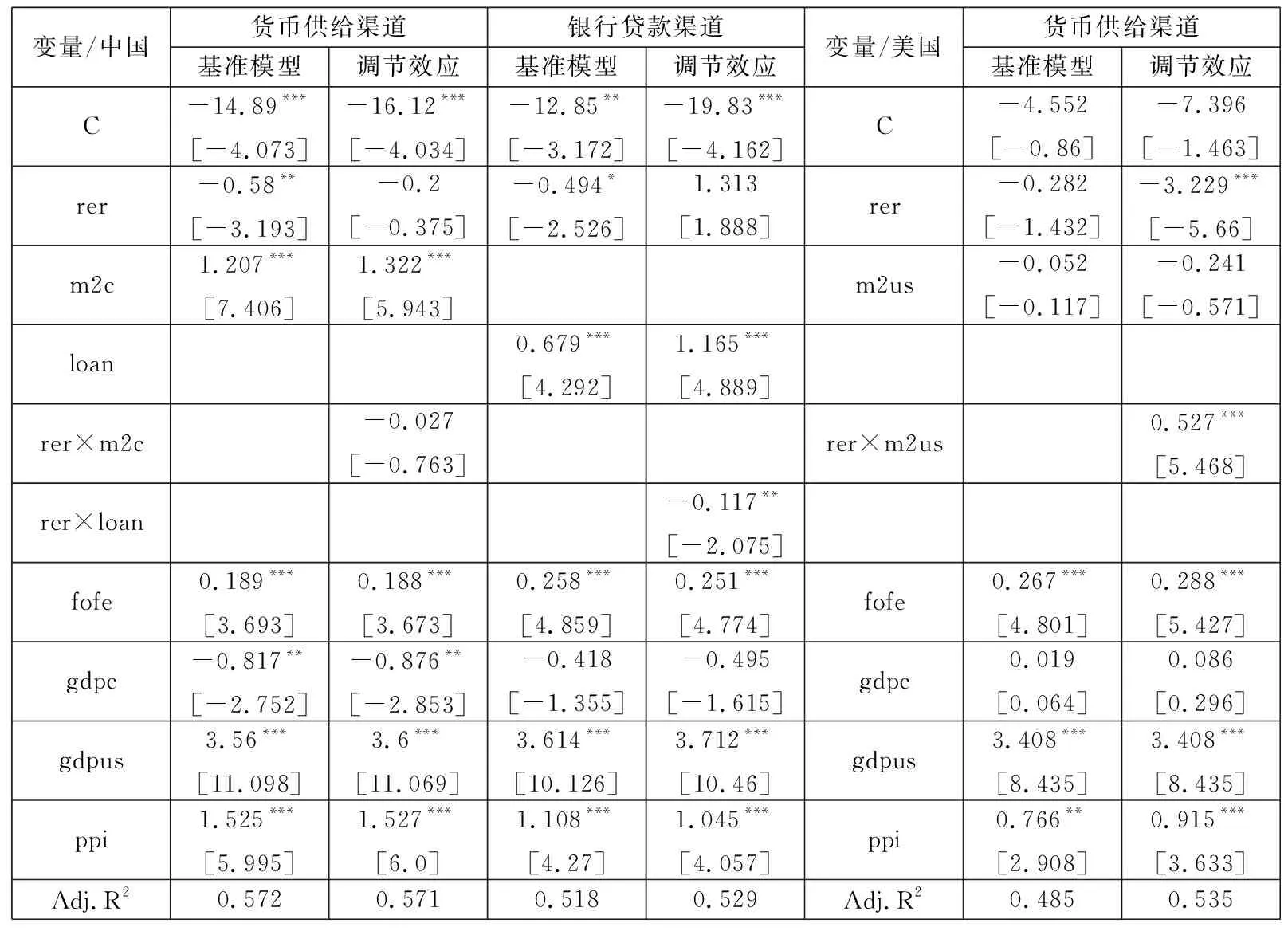

(四)中美货币政策对双边贸易的调节效应

表4展示了中美货币政策对双边贸易的调节效应。在5%的显著水平上,中国货币供给和信用渠道的货币政策对双边贸易的直接影响均为正向,而美联储货币政策对双边贸易的直接影响并不显著。考虑调节效应,中国货币供给和信用渠道的货币政策对中美贸易的调节效应较为一致,且美联储货币供给渠道的货币政策也存在调节效应,即紧缩性货币政策在实际汇率贬值时会加剧双边贸易萎缩趋势;反之,宽松的货币政策在实际汇率升值时可促进中美贸易。

表4 中美货币政策对双边贸易的调节效应

对于控制变量,外汇占款(fofe)对中美贸易存在显著的正向影响。在中国对外开放进程中,外汇占款渠道逐步演变成为出口企业和外商对外贸易中经常项目和资本项目的业务途径。因此,外汇储备的规模效应对中美贸易的影响至关重要。中国经济增长(gdpc)对中美贸易的影响显著为负,美国经济增长(gdpus)对中美贸易的影响显著为正,这在一定程度上说明相对国内供需端,对美出口需求与进口供给端对中美贸易的影响更加重要。生产制造业发展水平(ppi)对中美贸易具有正向影响,表明国内供给端的发展不仅存在内部经济正效应,同时具有外贸正效应。

(五)稳健性分析

为了验证货币政策对贸易调节效应的稳健性,对此,表5展示了货币政策替代变量的回归结果。控制变量的显著性和估计系数与表4差异较小。不同的是,中国经利率渠道的货币政策对贸易的调节效应并不存在,而其它两个渠道显著。原因可能是利率作为货币供应量变化的间接传导机制,利率对双边贸易的调节效应相对货币供应量的作用尚未显现。总体看,货币政策替代变量对双边贸易的调节效应较为显著,这表明计量模型结论有较强的稳健性。

表5 中美货币政策替代变量的调节效应

双边贸易对货币政策替代变量的脉冲响应见图5。

图5 双边贸易对中美货币政策的脉冲响应

图5的左中右图分别为双边贸易对经中国利率、资产负债渠道和美国利率渠道的货币政策脉冲响应。首先,左图表明经利率渠道的货币政策对双边贸易存在正向影响,且在观测期末正效应未消失,表明货币供给量改变了利率水平进而促进双边贸易。其次,右图说明经利率渠道的美国货币政策对双边贸易有正向影响,美联储货币供应量增加使美元货币市场流动性增强,导致利率下降进而促进中美贸易。上述结果表明货币政策替代指标具有良好可靠性,实证结果较为可靠。

五、结论与政策启示

当前时期,中美贸易摩擦、突发重大公共卫生事件及逆全球化趋势等因素对国际贸易发展产生了深远影响。本文基于国际收支理论考察人民币兑美元实际汇率对中美贸易的影响路径及货币政策的调节效应。研究发现:第一,采用实际汇率测度中美贸易变化比名义汇率更为有效。人民币兑美元实际汇率波动和两国货币政策对中美贸易的影响均不存在时变特征,但具有滞后效应。第二,由人民币兑美元实际汇率波动引致进出口贸易结构非同步性变化,进而影响中美贸易。第三,中美货币政策对双边贸易均具有积极调节作用。对中国货币政策传导效果而言,基于信用传导渠道的货币政策对中美贸易调节作用更为有效。

上述分析的政策启示有:首先,保持人民币兑美元实际汇率稳定可缓解中美贸易摩擦和逆全球化对双边贸易的负面冲击。其次,持续疏通中国货币政策传导渠道,特别是提升货币供给渠道的传导效率,有利于发挥货币政策对宏观经济调控效果。最后,可适应性地根据国内外形势采取积极有为的货币政策,以降低实际汇率异常波动对中美贸易的影响。