支撑ESG的三大理论支柱

2021-10-25黄世忠

【摘要】随着投资者、债权人以及其他利益攸关者对ESG 的信息需求与日俱增,企业提供的ESG 报告呈快速增长态势。在ESG 报告日益成为评价可持续发展重要信息来源的背景下,有必要梳理和研究支撑ESG 的理论流派及其核心要义。近年来,与ESG 相关的著述越来越多,但对于构成ESG 理论基础的著述并不多见。本文认为,可持续发展理论、经济外部性理论、企业社会责任理论是共同支撑ESG 的三大理论支柱。本文旨在对这三大理论支柱的核心思想进行综述,并分析它们对ESG 的启示意义。

【关键词】ESG;可持续发展理论;经济外部性理论;企业社会责任理论

【中图分类号】F019 【文献标识码】A

【文章编号】1004-0994(2021)19-0003-8

任何一种方法论,若缺乏理论支持,都难以令人信服且不可持续。ESG(Environmental,Social,and Governance,即环境、社会和治理)作为评价企业可持续发展的一种方法论,也不例外。近年来,ESG 日益成为热门话题,且有可能改变未来经济社会的发展方式,因此,探究其理论基础意义重大。尽管ESG 直至2005 年才由联合国发起的研究项目正式提出[1] ,但支撑ESG 的基础理论可谓源远流长,相关著述更是浩如烟海。本文在研读国内外相关文献的基础上,对支撑ESG 的三大理论支柱进行综述,分析可持续发展理论、经济外部性理论和企业社会责任理论的核心思想及其对ESG 的启示意义。

一、可持续发展理论及其对ESG 的启示意义

ESG 报告之所以经常被冠以可持续发展报告的名称,除了因为ESG 报告旨在提供可用于评价企业可持续发展的相关信息,还因为ESG 报告的诸多理念源自可持续发展理论。可持续发展理论萌芽于20世纪60 ~ 70 年代,正式成形于1987 年,经过30 多年的发展日臻成熟,现已获得广泛的认可并为世人所接受。

(一)可持续发展理论的缘起和核心思想

可持续发展理论是人们在观念上对人类中心主义(Anthropocentrism)的思维模式带来的环境和社会问题不断反思,在行动上对过度工业化的警醒而逐渐形成的。在对待自然界的态度上,人类中心主义认为人类高于自然,具有改造自然、征服自然的神圣权利。因此,人类中心主义又被称为主宰论(Domination Theory)。人类中心主义最早可追溯至基督教义,该教义要求人类将其意志力施加于自然界并降伏之。这种人类高于自然的宗教思想后来与世俗的科学理性主义(Scientific Rationalism)相互交織在一起,进一步助长了人类中心主义。以培根、牛顿和笛卡尔为代表的科学理性主义者认为,地球这个星球就是为了人类的福祉和开发而存在的[2]。蒸汽机和电力的发明,极大提高了人类的生产力,西方国家步入了工业社会。在工业社会里,民众普遍认为,随着科学技术的发展,自然资源将取之不尽、用之不竭,物质主义和享乐主义大行其道。在工业化国家中,不断提高物质生活水平,成为消费者和政治家的主要追求,非工业化国家则将努力赶上工业化国家取得的成就作为经济和政治诉求。按GDP 规模或人均GDP 衡量的经济增长水平,成为成功与否的试金石。

人类中心主义的思维模式和日新月异的科技进步,导致工业革命以来人类为了提高物质生活水平而过度开发和利用自然资源,造成空气污染、气候变化、淡水缺乏和物种灭绝等严重环境问题。1962年,美国海洋生物学家瑞秋·卡尔森(Rachel Car?son)女士出版了《寂静的春天》一书,这部环境科普著作讲述的是DDT 这种杀虫剂对鸟类和生态环境的极大危害,引起了社会公众对环境资源问题的关注,促使立法机构和监管部门对企业经营活动所产生的环境外部性进行干预,并催生了生态中心主义(Ecocentrism)的思维模式。与人类中心主义不同,生态中心主义认为人类并不高于自然,人类与其他生物一样,都是自然界的一个组成部分,一起组成生命共同体①。既然人类只是自然界的一部分,部分就不可能也不应该主宰整体。恰恰相反,人类的生存和发展离不开良好的生态环境,试图将人类的主宰地位施加于自然界并降伏之,不仅不自量力,而且是一种自我毁灭的有害行为。生态中心主义还认为,自然资源并非取之不尽、用之不竭,对自然资源的掠夺性开采和利用,将导致生态环境失衡、生物多样性减少,从而危及人类自身的生存②。过度的工业化、过快的人口增长、过分追求物质生活水平和经济增长,将耗竭地球环境的承载力。对地球环境负荷极限的关注,促使一批知识分子组成了“罗马俱乐部”,并于1972 年发表了题为《增长的极限》的研究报告。该报告基于数学模型,预测未来一个世纪,伴随着人口的快速增长和经济需求的急剧膨胀,资源耗竭、环境污染、生态破坏、生物多样性锐减将不可避免,唯一的出路是抑制人类的贪婪,保持经济的适度增长甚至零增长。

《增长的极限》具有浓厚的生态主义色彩,其将生态环境与经济发展视为水火不相容的学术观点以及将环境保护置于比经济增长更优先地位的政策主张,招致广泛的批评和质疑。事实上,环境保护与经济增长不一定是非此即彼的冲突关系,辅以市场机制和管制措施,两者可以转化为相互兼容的共存关系。这种观点孕育了可持续发展的理念。可持续发展(Sustainable Development)这一术语最早出现在国际自然及自然资源保护联盟(InternationalUnion for Conservation of Nature and Natural Re?sources,IUCN)1980 年发布的《世界保护策略》(World Conservation Strategy)中。IUCN 提出的保护策略旨在通过对生物资源(Living Resources)的保护实现可持续发展这一总体目标。美中不足的是,《世界保护策略》将主要关注点放在生态环境的可持续性上,并没有将可持续性与社会和经济问题有机联系在一起。

真正意義上的可持续发展理论是由联合国正式提出的。为了应对日益严重的环境和经济问题,探寻破解之道,联合国于1983 年12 月成立了世界环境与发展委员会(World Commission on Environ?ment and Development,WCED),委员会主席由挪威首相布兰特夫人(Gro Harlem Brundtland)担任。经过三年多的不懈努力和世界各国的鼎力相助,WCED 于1987 年3 月向联合国提交了报告《我们的共同未来》(Our Common Future),经第42 届联合国大会辩论通过,1987 年4 月正式出版。《我们的共同未来》(亦称“布兰特报告”)一经发布,便在世界上产生了热烈反响,标志着可持续发展理论正式诞生。该报告由“共同关注”“共同挑战”和“共同努力”等三部分组成,将可持续发展理念贯穿其中。

作为一种政治妥协,WCED 的报告虽然在总体上秉承了人类中心主义的思维模式,提出了需要的概念(Concept of Needs),主张将满足人类基本需要特别是世界上穷人的需要作为优先的政策目标;但也继承了生态中心主义的合理成分,提出了极限的概念(Concept of Limits),承认受限于技术发展水平和社会组织效率,环境难以满足当下和未来的需要,人类必须改变消费习惯以减小不堪重负的生态环境承载力。

WCED 在报告的第二章中将可持续发展定义为“满足当代人的需要而又不对后代人满足其需要的能力构成危害的发展” [3] 。可以看出,WCED 是从代际公平(Intergenerational Equity)的角度对可持续发展进行定义的。虽然WCED 的定义获得广泛认可并被经常引用,但这不代表世界各国已经对可持续发展的定义达成高度共识。事实上,可持续发展还可以从代内公平(Intragenerational Equity)的角度,或者从社会、经济和环境协调发展的角度进行定义。后面这两个角度的定义,在WCED 对可持续发展观念的论述中也得到了一定程度的体现。WCED 对可持续发展观念的具体阐述主要包括十个方面:(1)满足人类需要和对美好生活的向往是发展的主要目标,可持续发展要求满足人类的基本需要,并为人类向往更美好的生活提供机会;(2)可持续发展倡导将消费水平控制在生态环境可承受范围之内的价值观;(3)经济增长必须符合可持续发展的基本原则且不对他人进行剥削,可持续发展要求提高生产潜能和确保公平机会以满足人类需要;(4)可持续发展要求人口发展与日益变化的生态环境产出潜能保持和谐;(5)可持续发展要求遏制对资源过度开采从而危及后代人满足其基本需要的行为;(6)可持续发展要求人类不可危害支持地球生命的自然系统,包括大气、水、土壤和生物;(7)可持续发展要求世界各国确保公平获取有限的资源并通过技术手段缓解资源压力;(8)可持续发展要求合理使用可再生资源,防止过度开发和利用,要控制不可再生资源的开发率,以免危及后代人的发展;(9)可持续发展要求对植物和动物加以保护,避免物种多样性的减少影响后代人的选择余地;(10)可持续发展要求将人类活动对空气、水和自然要素的负面影响最小化,以保持生态系统的完整性。

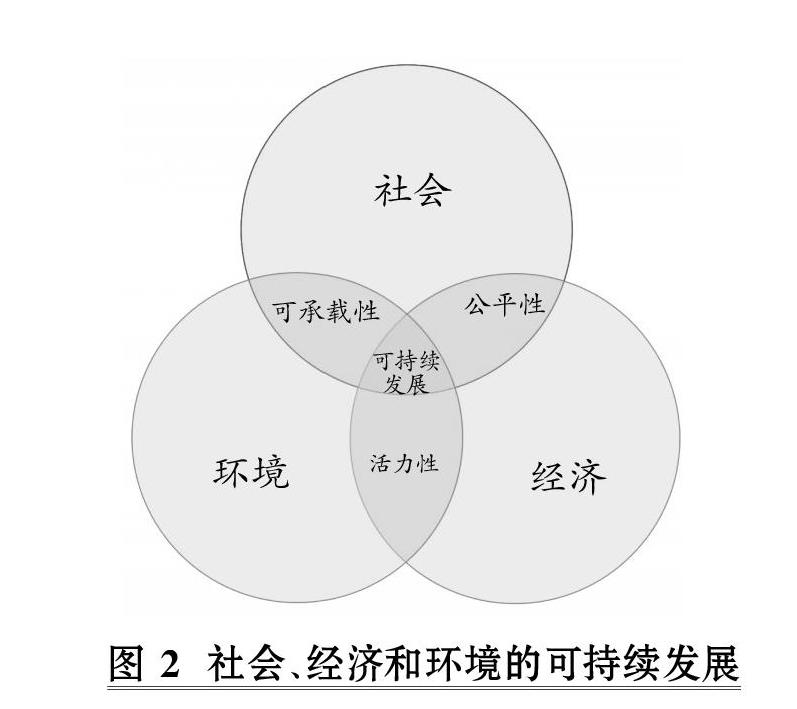

WCED 的主张得到联合国、世界银行、欧盟等国际组织和大多数联合国成员国的广泛认可,成为可持续发展理论的重要基石。得益于WCED 和其他国际组织的研究成果,联合国2015 年9 月在纽约总部召开了可持续发展峰会,193 个成员国在峰会上通过了《联合国2030 年可持续发展议程》,提出了旨在指导各成员国解决2015 ~ 2030 年环境、社会和经济问题的17 个可持续发展目标③,详见图1。

从以上分析可以看出,联合国及其下属机构提出的可持续发展理论已经成为主流,其核心思想体现了包容性发展(Inclusive Development)的理念,要求统筹兼顾社会、经济和环境的可持续发展问题(详见图2)。包容性发展理念要求在社会可持续发展方面,秉承人类中心主义观,主张公平性既是促进经济增长和环境保护目标得以实现的重要前提,更是社会发展的政策目标,即致力于构建旨在消除贫困和饥饿、创造教育和工作机会、抵制种族和性别歧视、提供清洁饮水和卫生设施、构建和谐社会的公平社会环境。包容性发展理念要求在经济可持续发展方面,既要倡导人类中心主义观,也要吸纳生态中心主义观,强调不得以环境保护为由无视经济增长,也不得以牺牲生态环境为代价片面追求经济增长,这样才能永葆经济发展的活力。此外,高质量的经济增长应当是一种低碳、绿色的发展模式,评价经济发展质量的方法应当适当改变,把耗能、排放和污染等环境成本考虑在内。包容性发展理念要求在环境可持续发展方面,采纳改良的生态主义观,呼吁社会发展和经济增长应当充分考虑环境资源的承载力,必须抵制罔顾环境资源承载力的过度经济社会发展和对自然资源的掠夺性开采,鼓励在经济社会发展的同时反哺生态环境,加大对生态环境修复和保护的投入。

(二)可持续发展理论对ESG 的启示意义

综观不同国际组织提出的ESG 倡议和主张,可以发现,绝大部分的ESG 报告框架均将提供有助于利益攸关者评估企业可持续发展的风险和机遇的信息作为ESG 报告的主要目标,可持续发展理论对ESG 的深远影响可见一斑。此外,很多ESG 报告框架在指标体系设计思路上汲取了可持续发展理论的思想精髓,在社会和环境的可持续发展方面尤其如此。全球报告倡议组织(GRI)的四模块准则体系中,经济议题、环境议题和社会议题等三大模块,在设计理念上与社会、经济与环境三位一体的可持续发展思想一脉相承。可持续发展会计准则委员会(SASB)的五维度报告框架中,环境保护、社会资本和人力资本等三个维度的17 个指标中,11 个指标均蕴含着社会和环境可持续发展的理念。世界经济论坛(WEF)的四大支柱报告框架中,保护星球、造福人民和创造繁荣等三大支柱均与联合国17 个可持续发展目标相契合。气候相关财务信息披露工作组(TCFD)的四要素气候信息披露框架和气候披露准则理事会(CDSB)的环境与气候变化披露框架,因聚焦于环境的可持续发展,没有涉及经济和社会的可持续发展,但它们在环境方面的主张和披露事项上,也与可持续发展理论保持高度契合。

值得說明的是,可持续发展理论中的经济议题在大多数ESG 报告框架中都没有得到体现,只有GRI 的四模块准则体系和WEF 的四大支柱报告框架属于例外。究其原因,最有可能是设计者认为ESG 报告是对财务报告的补充,而财务报告是评价经济议题的最佳载体。笔者认为,这种看法虽可理解,但不一定合理,因为ESG 报告和财务报告对企业经营业绩及其可持续性的评价角度有所不同,前者侧重于从宏观(利益攸关者)的角度评价企业的经营业绩及其可持续性,后者主要从微观(股东)的角度评价企业的经营业绩及其可持续性。

另一点必须说明的是,ESG 报告框架中的G(治理),并非通常意义上的公司治理,而是要求将环境议题和社会议题纳入治理体系、治理机制和治理决策之中,避免治理层过度专注经济议题而忽略环境议题和社会议题。可持续发展理论一般不直接涉及具体的公司治理议题,但其政策建议通常都会要求政府或其他机构重视制度安排方面的变革和创新,确保治理层通过适当的程序和方法处理社会、经济和环境的可持续发展问题。从这个意义上说,ESG 报告中的G 可视为贯彻实施可持续发展理论政策建议的一种机制。

二、经济外部性理论及其对ESG 的启示意义

外部性(Externality)又称外部效应(ExternalEffect)和溢出效应(Spillover Effect),是经济学的一个重要研究对象,为政府在市场机制之外对企业经营活动和信息披露(包括财务报告和ESG 报告的信息披露)进行管制提供理论依据。与可持续发展理论相比,经济外部性理论历史悠久,且在ESG 中的E(环境)方面广泛运用,排污费的收取、碳排放权的交易、新能源汽车的补贴等领域都在不同程度上蕴含着经济外部性理论的思想。

(一)经济外部性理论的渊源和核心思想

市场经济理论的鼻祖亚当·斯密认为,自由经济制度鼓励和允许个体追求自身利益,每个个体关心和追求自身利益最大化,最终会形成对社会整体最好的结果[4] 。换言之,市场机制这只“看不见之手”能够高效协调经济活动、自动调节各方利益,促使社会整体利益最大化。然而,市场机制并非完美无缺,经济外部性导致市场价格不能反映生产的边际社会成本和边际社会效益从而引发市场失灵(Market Failure),就是最好的例证。经济外部性说明,单纯依靠市场机制难以实现资源的最优配置和社会利益的最大化。

学术文献通常将经济外部性理论的发展历程分为三大里程碑,并与三个最大的贡献者马歇尔(Al?fred Marshal)、庇古(Arthur Cecil Pigou)和科斯(Ronald H. Coase)联系在一起。这三位经济学家在不同时期的著述,为经济外部性理论的丰富和发展奠定了坚实基础。

1890 年,马歇尔在《经济学原理》中率先提出了外部经济概念。马歇尔指出,我们可以将源自任何一种产品生产规模的经济划分为两种:取决于行业一般发展状况的经济④;取决于组织资源和管理效率的规模经济。可以将前者称为外部经济,后者称为内部经济[5]。虽然马歇尔只是提出外部经济的概念,并没有明确提出外部性的概念,但经济学界普遍将外部经济视为外部性的雏形和源头。

1920 年,马歇尔的嫡传弟子庇古出版了《福利经济学》(The Economics of Welfare)一书,在马歇尔的外部经济基础上提出了经济外部性,将外部性问题的研究从外部因素对企业的影响效果转向企业或居民对其他企业或居民的影响效果[6],标志着经济外部性理论正式诞生。庇古认为,只要边际私人净产值与边际社会净产值相互背离,就会产生经济外部性。套用边际成本和边际收益的术语,边际私人(包括个人和企业)成本小于边际社会成本时,就会存在负外部性(Negative Externality),即其他社会主体承担了本应由私人自己承担的成本,如化工厂环保标准不达标对周边企业和个人造成空气污染,而后者却不能从化工厂获得补偿;边际私人收益小于边际社会收益时,就会存在正外部性(Posi?tive Externality),即其他社会主体无偿享受了本应由私人独享的收益,如企业的技术创新成果外溢,使其他企业技术水平得以整体提升。为此,庇古主张对边际私人成本小于边际社会成本的企业征税,对边际私人收益小于边际社会收益的企业给予补贴。通过这种形式的征税和补贴,就可以实现外部效应的内部化[7],尽可能地使资源配置实现帕累托最优。庇古的这种政策主张后来被称为庇古税(Pigouvian Tax)。排污费的征收、环保税的开征、零排放汽车的补贴,均可视为庇古税,都可以从庇古的经济外部性著述找到理论依据。

庇古关于经济外部性的观点也不乏质疑,最大挑战来自科斯。1960 年,科斯针对经济外部性问题发表了《社会成本问题》(The Problem of SocialCost)一文,直指庇古税的弊端。该文以两个农场主为例,说明在产权明晰的情况下,两个农场主通过自愿协商,就可解决养牛农场主对粮食种植农场主的外部性问题[8]。在此基础上,经济学家将科斯的论述提炼为科斯定理⑤(Coase Theorem)。科斯定理指出,经济外部性并非市场机制的必然结果,而是由于产权没有界定清晰。只要产权明晰,经济外部性问题就可以通过当事人之间签订契约或自愿协商予以解决。科斯认为,庇古税不见得是解决经济外部性的最优政策方案。在交易成本为零且产权可明确界定的情况下,交易双方通过自愿协商便可实现最优化的资源配置,庇古税就没有存在的必要。在交易成本不为零的情况下,解决外部性问题必须诉诸以成本与效益分析为基础的行政干预,此时,庇古税可能是高效的制度安排,也有可能是低效的制度安排。如果采用的行政干预其成本小于效益,则庇古税不失为解决经济外部性的一种高效的制度安排,反之,庇古税就是一种低效甚至无效的制度安排。当然,科斯的经济外部性理论也存在两个显而易见的不足:(1)交易成本为零是理想化的假设,在现实世界中往往不成立。高昂的交易成本可能导致当事人之间的签约行为或自愿协商不可行或不经济;(2)产权能够清晰界定是科斯定理的一个重要前提,但生态环境方面的产权往往不清晰,在这种情况下,试图通过契约签订或自愿协商来解决生态环境的经济外部性问题不切实际。

(二)经济外部性理论对ESG 的启示意义

经济外部性理论对ESG 最直接的启示意义是,生态环境资源作为一种产权不明晰的公共物品(Public Goods),与此相关的问题不能完全依靠市场机制解决,而是需要借助政府进行干预和管制。干预和管制既可以是纯行政化的方式,如开征资源税、征收排污费或排放费、发放排污或排放配额,也可以是准市场化的方式,如设立碳排放权交易市场。不论是纯行政化的干预和管制,还是准市场化的干预和管制,都离不开市场主体充分披露环境信息,而ESG 报告无疑是促使企业充分披露环境信息的重要政策选项。ESG 报告提供的信息,不仅可以为行政干预和管制提供决策依据,而且可以大幅降低行政干预和管制的交易成本。

经济外部性理论对ESG 的第二个启示意义是,ESG 报告不仅应披露企业经营活动派生的负外部性,而且应当披露企业经营活动产生的正外部性。两者不可偏废,否则,资源优化配置将成为空谈。从经济学的角度看,对企业负外部性实施惩罚性政策,固然可以矫正企业在环境方面的外部性行为,但监督成本往往十分高昂,而对企业正外部性采取激励性政策,则可以更有效引导企业低碳发展、绿色转型,监督成本通常微不足道。

经济外部性理论对ESG 的第三个启示意义是,必须明确界定环境方面的外部性空间范围,ESG 报告才能全面、准确地披露温室气体排放量信息。也就是说,ESG 报告准则应当明确是仅仅披露企业自身经营活动产生的直接温室气体排放,还是将披露范围扩大至整个供应链,涵盖企业经营活动直接和间接产生的温室气体排放。将温室气体排放限定在企业范围内,较易操作、披露成本较低且易于核查,但可能低估企业经营活动的温室气体排放量。反之,将温室气体排放扩大至整个供应链,虽可更加准确地反映与企业活动相关的温室气体排放,但操作性较低、披露成本高昂且难以核查。

三、企业社会责任理论及其对ESG 的启示意义

相对于ESG 而言,企业社会责任报告(Corpo?rate Social Report, CSR)的历史更为久远。尽管ESG 与CSR 在理念和侧重点上不尽相同,但两者的內容也存在交叉和重叠,且ESG 报告深受企业社会责任理论的影响。因此,本文将企业社会责任理论视为支撑ESG 的第三大理论支柱。

(一)企业社会责任理论的流派和核心思想

从企业应当对谁负责以及应承担什么社会责任的角度看,企业社会责任理论可大致分为股东至上主义(Shareholder Supremacy)和利益攸关者主义(Stakeholder Doctrine)两大流派。梳理过去几十年的学术文献,可以发现股东至上主义经历了盛极而衰的发展过程,20 世纪80 年代之后,股东至上主义不断式微,利益攸关者主义强势崛起。

股东至上主义主张企业应当只对股东负责,企业唯一的社会责任就是努力实现利润最大化或股东价值最大化。股东至上主义的基本逻辑是,只有为企业提供股权资本的股东才享有企业的剩余控制权和剩余收益权,才有权以企业“主人”的身份参与企业的重大经营决策和分配决策。因此,企业无需对股东之外的其他利益攸关者承担责任。伯尔(AdolfA. Berle)、哈特(Olive Hart)和弗里德曼(MiltonFriedman)是股东至上主义的代表性人物。伯尔认为,企业存在的唯一目的在于为股东赚取利润,作为股东的受托人,企业管理层必须也只能对股东负责,要求企业的管理层为股东之外的其他利益群体负责,从根本上违背公司法的法则基础,并有可能导致企业失焦,有损股东利益,从长远看也不利于社会整体利益的提升。哈特主要从财产剩余索取权和决策剩余控制权的角度,论证股东至上主义契合权利与义务相匹配的产权制度安排。弗里德曼是股东至上主义的最大拥趸之一,1970 年,他在《纽约时报》发表了题为《企业的社会责任是增加利润》的文章,被视为拥戴股东至上主义的檄文。弗里德曼指出,在私有产权和自由市场体制中,企业只有一种社会责任,那就是在社会规则(包括法律法规和道德规范)框架下运用其资源,尽可能多地为股东赚取利润。在弗里德曼的眼里,那些鼓吹企业社会责任的人士其实是在赤裸裸地支持社会主义,损害了自由市场的基石[9]。

契约学派的代表性人物詹森(Michael C. Jen?sen)和麦克林(William H. Meckling)的加持,使股东至上主义更具学术色彩。与科斯一样,詹森和麦克林也认为契约关系才是企业的本质。他们在《企业的理论:管理行为、代理成本和所有权结构》一文中,将企业定义为一种法律虚构(Legal Fictions)的组织,这种组织的职能是为个体之间的一组契约关系充当联结⑥[10]。这里的个体既包括企业的各种生产要素所有者,也包括产出品的消费者。他们指出,如果将企业视为契约关系的联结,就不应过多关注企业是否应当承担社会责任,否则将产生严重误导。因为企业仅仅是一种法律虚构,通过复杂的程序,促使目标相互冲突的个体在契约关系框架里实现均衡。因此,詹森和麦克林认为,在所有权和经营权相分离的情况下,作为企业收益和财产的剩余索取者,股东作为委托人聘请经理人代理企业的经营管理,扮演代理人角色的企业管理层其职责是实现股东价值最大化。可见,詹森和麦克林从委托代理关系的视角,赋予股东至上主义新的理论依据。

股东至上主义加剧了20 世纪80 年代西方发达国家紧张的劳资关系,以股东价值最大化为名授予企业管理层巨额的股票期权进一步扩大了贫富差距,片面追求企业利益而罔顾生态环境保护招致社会公众的严厉批评,导致人们对股东至上主义进行深刻反思,最终促使利益攸关者主义崛起。可以说,利益攸关者主义是在与股东至上主义的论战中产生的。利益攸关者主义认为股东至上主义的价值观过于狭隘,过分强调资本雇佣劳动,从根本上否认了股东之外的其他利益攸关者特别是人力资本对企业价值创造的重要贡献⑦。利益攸关者主义坚称,不论是从伦理道德上看,还是从可持续发展上看,企业的管理层除了对股东负有创造价值的受托责任,还应当对其他利益攸关者负责。

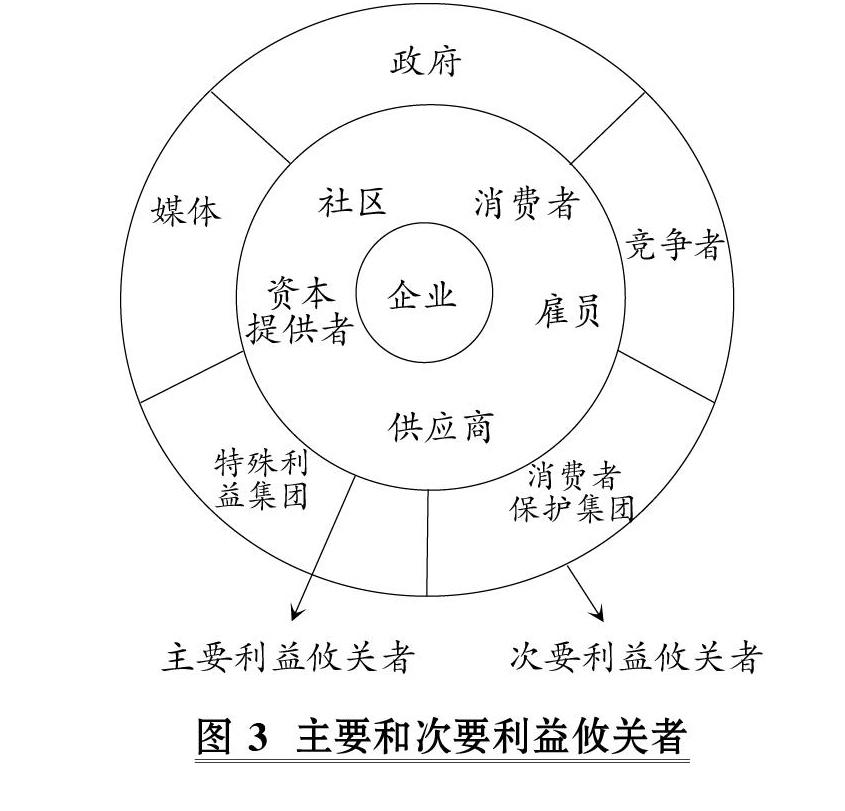

利益攸关者(Stakeholder)一词最早在1960 年由斯坦福研究所提出,但对利益攸关者理论进行系统论述的当属弗里曼(R. Edward Freeman)。1984 年,弗里曼出版了具有重大影响的专著《战略管理:利益攸关者法》,将利益攸关者定义为任何能够对一个组织的目标实现及其过程施加影响或受其影响的群体或个人[11] ,具体包括三类:所有者利益攸关者(如股东以及持有股票的董事和经理)、经济依赖性利益攸关者(如员工、债权人、供应商、消费者、竞争者、社区等)和社会利益攸关者(如政府、媒体、特殊利益集团等)。2010 年,弗里曼等在《利益攸关者理论:最新动态》专著中,将利益攸关者简化为主要利益攸关者和次要利益攸关者两类[12],如图3 所示。

弗里曼等利益攸关者主义学派认为,企业是不同攸关者的利益集合体,企业的管理层应当同时兼顾股东和其他利益攸关者的利益诉求,不仅应当对资本的主要提供者股东负责,而且应当对其他要素提供者和产品消费者等利益攸关者负责。对股东之外的其他利益攸关者承担的责任,理应纳入企业管理层的总体受托责任,构成广义上的企业社会责任。履行社会责任,既是企业的道义责任,也是企业吸引和维护战略资源的内在需要,只有股东的资本投入,没有其他利益攸关者的要素投入和消费者的倾力支持,企业是不可能以持续经营的方式为股东创造价值的。

随着政府对环境的监管加强以及公众对股东至上主义的态度变化,利益攸关者主义日益成为主流,企业界也被迫改变立场,宣称对企业社会责任予以支持。这可以从“商业圆桌会议”1997 年对股东至上主义的拥抱到2019 年转向对利益攸关者主义的接纳看出端倪。1997 年“商业圆桌会议”在声明中指出,企业管理层和董事会的首要职责是为股东服务,其他利益攸关者的利益只是衍生责任。而在2019年8 月“商业圆桌会议”上,200 多家大公司的首席执行官在五项承诺(为客户创造价值;投资于我们的员工;以公平和合乎道德的方式与供应商打交道;支持我们工作的社区;为股东创造长期价值)中却将对股东的责任放在最后,态度转变之大耐人寻味。

利益攸关者主义虽然主张企业也应当对股东之外的其他利益攸关者承担社会责任,但并没有触及企业社会责任的边界问题,即企业具体应当承担哪些责任。庆幸的是,其他学者的研究填補了这些空白。在企业社会责任边界问题上,比较有代表性的观点包括卡罗尔(Archie B. Carroll)1991 年提出的企业社会责任金字塔(Pyramid of Corporate SocialResponsibility)理论和埃尔金顿(John Elkington)2004 年提出的三重底线(Triple Bottom Line)理论。企业社会责任金字塔理论认为,企业的社会责任包括四个方面:赚取利润的经济责任;守法经营的法律责任;合乎伦理的伦理责任;乐善好施的慈善责任[13],如图4 所示。

三重底线分别代表Profit(利润,即财务业绩)、People(人类,即人力资本)和Planet(星球,即生态环境)。传统上,企业的管理层只关心经营利润这条底线,对人类福祉和星球保护这两条底线关心不够,这种做法既不合乎伦理规范,也不利于企业的可持续发展。因此,三重底线理论认为财务业绩、人力资本和生态环境都应成为企业的社会责任。只有同时关注这三重底线,才能确保企业可持续发展[14]。

(二)企业社会责任理论对ESG 的启示意义

企业社会责任理论对ESG 极具启示意义。首先,企业社会责任思潮从股东至上主义转向利益攸关者主义,为ESG 理念的普及和发展奠定了坚实的理论基础,促使企业更加重视环境议题、社会议题和治理议题,为ESG 报告的发展提供了良好的社会氛围,有助于企业统筹兼顾企业效益和社会效益,力争成为好企业公民。其次,利益攸关者主义日益盛行,促使企业治理层和管理层以前所未有的态度统筹兼顾股东和其他利益攸关者的诉求,有可能催生企业治理结构的变革,将来企业董事会将会有更多的成员来自非股东的利益攸关者,如员工代表、环保人士和消费者保护主义者等。最后,利益攸关者主义的崛起,迫使企业除提供财务报告外,还必须编制和提供以利益攸关者为中心的ESG 报告,以满足利益攸关者评价企业是否有效履行社会责任的信息需求。

必须指出的是,企业社会责任理论所强调的社会责任是一个广义的概念,既包括企业对社会应承担的责任,也包括企业对社会所做出的贡献。因此,ESG 报告既应披露企业的社会责任,也应反映企业的社会贡献,但评价企业的社会贡献必须超越财务报告中狭隘的收益确定模式。传统上评价企业经营业绩采用的是“收入-成本-工资-利息-税收=利润”的微观利润表公式,这种带有浓厚股东至上主义色彩的收益确定模式,旨在最大化归属于股东的利润,有可能会牺牲其他要素提供者的利益。以利益攸关者为导向的企业社会责任理论,要求企业以更加宏观的视角,重新审视企业对社会的价值创造及其分配。笔者在《解码华为的“知本主义”——基于财务分析的视角》一文中指出,利润表有微观和宏观之分,前者反映企业为股东创造的价值,后者反映企业为社会创造的价值。将微观利润表公式移项,便可推导出能够反映价值创造和价值分配的宏观利润表公式:收入-成本=工资费用+利息费用+税收费用+税后利润。该公式的左边,即收入减去除工资费用、利息费用和税收费用外的所有成本和费用,代表企业在一定会计期间为社会创造的价值总量,该公式的右边代表企业为社会创造的价值总量如何在人力资本提供者、债权资本提供者、公共服务提供者、股权资本提供者之间进行分配[15]。笔者的这一看法与WEF 的四大支柱报告框架异曲同工。WEF 在“创造繁荣”支柱中,要求在ESG 报告中反映企业的净经济贡献,净经济贡献被界定为直接和间接创造的价值及其分配,如营业收入、营业成本、雇员工资福利、支付给资本提供者的利息和分红、上缴政府的税收减去政府补助。

总之,ESG 作为一种新理念、新方法,要确保其可持续性发展,既需要技术层面上的应用研究,也需要学术层面上的理论建构。可持续发展理论、经济外部性理论和企业社会责任理论与倡导商业向善、资本向善的ESG 理念相契合,是ESG 可以从中汲取丰富思想养分的理论基础。当务之急是加速制定一套逻辑自洽的ESG 报告概念框架,用于指导ESG 报告准则的制定和实施。从长远看,则需要从博大精深的经济学、社会学、伦理学、环境学等学科中吸纳新思想、新思维,努力构建一套适合ESG 的理论体系。

【注释】

① 习近平总书记2020 年4 月10 日在中央财经委员会第七次会议上的讲话中指出,人与自然是生命共同体,人类必须尊重自然、顺应自然、保护自然。

② 习近平总书记2020 年9 月30 日在联合国生物多样性峰会上的讲话中指出,当前全球物种灭绝速度不断加快,生物多样性丧失和生态系统退化对人类生存和发展构成重大风险。

③ 2021 年8 月12 日,国务院新闻办公室发表了《全面建成小康社会:中国人权事业发展的光辉篇章》白皮书,指出中国提前10 年实现了《联合国2030 年可持续发展议程》减贫目标,为全球减贫事业发展和人类发展作出了重大贡献。

④ 譬如,深圳的电子信息产业之所以引领全国,很大程度上得益于其拥有完整的电子信息产业链,可大幅降低从业者的生产经营成本。为了享受较低生产经营成本,全国各地的电子信息企业就有更强烈的意愿到深圳投资设厂,从而形成良性循环。可见,深圳的电子信息产业存在马歇尔所说的外部经济。

⑤ 科斯本人也承认,科斯定理并非由他提出,而是很多經济学家特别是诺贝尔经济学奖获得者Joseph E. Stiglitz 根据科斯的“社会成本问题”等著述总结提炼形成的。

⑥ 原文为:a nexus for a set of contracting relationships amongindividuals。

⑦这个问题在新经济时代尤其突出。与重资产和财务资本密集型的工业企业不同,新经济企业具有轻资产和智慧资本密集的显著特征,人力资本对新经济企业价值创造的作用远甚于财务资本。

【主要参考文献】

[1]黄世忠.ESG 理念与公司报告重构[J].财会月刊,2021(17):3 ~ 8.

[2] Baker S.,Kousis M.,Richardson D.,Young S.. Politics of Stainable Development[M].London:Taylor & Francis e- Library,2005:42 ~ 45.

[3]WCED. Our Common Future[M].Oxford:Oxford Univer?sity Press,1987:34 ~ 44.

[4]黄世忠.回归本源守住底线——审计失败的伦理学解释[J].新会计,2019(10):6 ~ 11.

[5]Adam G. D.. The Theory of Externality:A Chronology andTaxonomy[R/OL].https://www.researchgate.net/publication/28654483_The_theory_of_externality_A_chronology_and_taxonomy,2004-01-01.

[6]沈满洪,何灵巧.外部性的分类及外部性理论的演化[J].浙江大学学报(人文社会科学版),2002(1):152 ~ 160.

[7]徐桂华,杨定华.外部性理论的演变与发展[J].社会科学,2004(3):26 ~ 30.

[8]Coase R. H.. The Problem of Social Cost[J].The Journalof Law & Economics,1960(10):1 ~ 44.

[9]施东辉.股东至上主义的终结[EB/OL].https://www.the?paper.cn/newsDetail_forward_5185834,2019-12-09.

[10]Jensen M. C.,Meckling W. H.. The Theory of the Firm,Managerial Behavior,Agency Costs,and Ownership Structure[ J].Journal of Financial Economics,1976(3):305 ~ 360.

[11]Freeman R. E.. Strategic Management:A Stakeholder Ap?proach[M].Boston:Pitman Publishing Inc,1984:24 ~ 25.

[12]Freeman R. E.,Harrison J.,Hicks A.,Parman B.,ColleS..Stakeholder Theory:The State of the Art[M].Cambridge:Cam?bridge University Press,2010:50 ~ 58.

[13]Carroll A. B.. The Pyramid of Corporate Social Responsi?bility:Toward the Moral Management of Organizational Stakeholders[J].Business Horizonz,1991(4):39 ~ 48.

[14]Elkington J.. Enter the Triple Bottom Line[R/OL].https://www.johnelkington.com/archive/TBL- elkington- chapter.pdf,2004-08-17.

[15]黄世忠.解码华为的“知本主义”——基于财务分析的视角[J].财会月刊,2020(9):3 ~ 7.