生猪产能持续释放 后期弱势震荡上行

——2021 年前三季度我国生猪生产现状及后期走势分析

2021-10-23徐文军

虞 华 徐文军

(1.国家统计局盐城调查队,江苏盐城 224005;2.盐城市公共信用信息中心(盐城市价格监测中心),江苏盐城 224000)

生猪价格历经上半年的陡坡式下跌, 又走过7-8 月的起伏震荡, 养猪人都在期盼生猪市场迈入“金九银十”。考虑年内季节性变化、超大猪占比持续下行等因素,9 月后猪价或有反弹行情。 虽然四季度是国内猪肉消费旺季, 但需求端仍存较大不确定性,预计年底前全国生猪现货均价突破20元/kg 的可能性已经较小。

1 前三季度国内生猪市场情况回顾

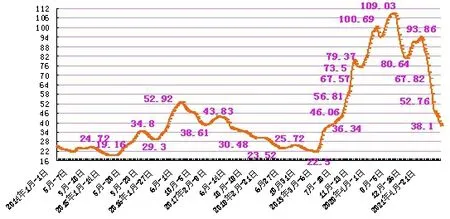

2021 年前三季度我国生猪价格变动呈“下坡”走势,经历了四个时期:一是悬崖式下跌行情期(1 月初~6 月中旬):猪价从年初的36.39 元/kg跌到6 月20 日12.58 元/kg, 下跌幅度达到65%,猪价连跌20 周,部分地区进入6 元区间;二是触底反弹期(6 月下旬~7 月上旬):猪价从6 月20 日的12.58 元/kg 回升到7 月10 日的15.97 元/kg;三是起伏震荡期(7 月中旬~7 月底):猪价在15.20~15.60 元/kg 之间起伏震荡; 四是行情启动前回调期(8 月初~):猪价从8 月初的15.50 元/kg 跌到8月30 日的13.85 元/kg(图1)。

图1 2021 年以来全国生猪价格变化图(元/kg)

2021 年前三季度, 猪价最高点在1 月5日,每千克为36.39 元,比2020 年最高点(7 月10日)37.81 元只低了1.42 元。 最低点在6 月22 日,每千克为12.31 元, 比2020 年同日低64%,比2020 年最低点 (5 月15 日)26.41 元低了14.10元。 2021 年1-8 月全国生猪出场价格平均每千克为22.44 元, 比上年同期的34.24 元低11.80 元,下跌34%; 比2019 年同期的15.31 元高7.13 元,涨46.6%。 其中:1 月份均价最高,为35.67 元/kg,比上年同月高0.25 元;2 月份均价为29.48 元/kg,比上年同月低7.02 元;3 月份均价为27.60 元/kg,比上年同月低7.82 元;4 月份均价为22.84 元/kg,比上年同月低9.95 元;5 月份均价为19.20 元/kg,比上年同月低9.52 元;6 月份均价最低, 为14.62元/kg,比上年同月低17.70 元;7 月份均价为15.43元/kg,比上年同月低21.28 元;8 月份均价为14.70元/kg,比上年同月低22.23 元(图2)。2021 年8 月30 日全国生猪出场价格平均每千克为13.85 元,比年初下跌了62%, 比上年同日36.16 元下跌了61.7%。 2021 年1-8 月全国猪肉批发价格平均每千克为31.76 元, 比上年同期的45.99 元/kg 下跌31%;比2019 年同期的21.28 元/kg 涨49%。其中:1 月份均价最高, 为46.91 元/kg, 比上年同月高0.39 元/kg;2 月份均价为42.51 元/kg,比上年同月低7.16 元/kg;3 月份均价为37.61 元/kg,比上年同月低10.21 元/kg;4 月份均价为32.28 元/kg, 比上年同月低12.84 元/kg;5 月份均价为28.06 元/kg,比上年同月低12.46 元/kg;6 月份均价为23.12元/kg, 比上年同月低18.89 元/kg;7 月份均价为22.12 元/kg, 比上年同月低25.96 元/kg;8 月份均价最低,为21.47 元/kg,比上年同月低26.74 元/kg(图3)。2021 年8 月30 日全国猪肉批发价格平均每千克为20.91 元,比年初下跌了56%,比上年同日48.42 元/kg 下跌了57%。

图2 2014 年以来全国生猪月度平均出场价格走势图(元/kg)

图3 2014 年以来全国猪肉月度平均价格走势图(元/kg)

2021 年1-8 月猪粮比价持续下跌,连续跌破十个关口(图4),6 月中下旬一度跌破5:1, 从1 月5 日的14.3:1 跌至6 月20 日的4.4:1。 6 月份开始,生猪养殖环节陷入全面亏损。农业农村部监测数据显示,6 月份养猪场户每头生猪销售收入为2056 元,养殖总成本2185 元,每出售一头商品猪亏损129 元。 7 月份平均出栏一头肥猪亏损43 块钱,但比6 月份减亏86 块钱,亏损面也缩小了。 7 月份养猪场的亏损面是49%,比6 月份缩小了12.9 个百分点。 持续亏损已使得大部分企业面临较大资金压力。

图4 2014 年以来猪粮比价变化图

国家统计局调查监测资料显示:2021年二季度末全国生猪存栏43911 万头, 比一季度末增加2316 万头,同比增长29.2%,比上年四季度末增长8%(图5)。 其中,能繁殖母猪存栏4564万头, 比一季度末增加246 万头, 同比增长25.7%,比上年四季度末增长9.7%(图6)。 据农业农村部监测,7 月末全国能繁母猪和生猪存栏量分别恢复到2017 年年末的101.6%、100.2%。 7 月份生猪存栏量还在惯性增长, 但是增幅连续5 个月收窄,7 月份环比增幅是0.8%,但是能繁母猪存栏量7 月份环比下降了0.5%, 这个是连续21 个月增长之后首次出现下降,养殖结构趋于优化。。

图5 2012 年以来各月全国生猪存栏数比较(万头)

图6 2018 年以来各月全国能繁母猪存栏数比较(万头)

供应进入新陈过渡阶段; 豆粕库存继续上升, 价格跟随美豆震荡调整。从8 月份开始,随着部分地区的玉米开始零星入市,也预示着玉米市场进入新陈过渡阶段,国内玉米市场的供应量开始逐渐增加, 但需求端仍然低迷,在供应相比较宽松的格局下,玉米价格上行受限。 每年的第三季度,玉米供应经常会出现“青黄不接”的局面,这也会拉动玉米价格出现一波上涨行情,但今年的行情却表现得不温不火。究其原因, 还是因为供应相对宽松而需求相对低迷所导致的。随着7 月底南方春玉米的上市,玉米供应就拉开了新粮上市的序幕。 8 月中下旬,华北黄淮海地区旱地新玉米也会陆续入市,尽管上市量有限,但由于之前陈粮仍有一定库存, 玉米供应宽松的格局将会进一步被放大。所以,玉米在新粮集中上市前,很难有较为明显的突破,预计近期行情将维持稳中偏弱的走势。8 月下旬山东地区新粮16~17水分的净粮上车价格为2.70 元/kg 左右;河南及安徽地区新粮16~18 水分的净粮,按照水分的不同,上车价格在2.66~2.72 元/kg。 对于东北和华北主产区的贸易商而言,目前仍有剩余陈粮库存,但从库存量来说,已经相对较少,存有优质养殖粮的贸易商抗价惜售心态较重,对低价收购较为抵触。但随着新粮的陆续上市,在供需相对宽松的情况下,尽管优质养殖粮较为抗价, 但整体的成交价格也会下移。自从推出玉米替代方案以来,饲料企业替代热情较高。 前期玉米价格尽管出现了较为明显的涨跌波动, 但下游的中大型饲料企业配方并没有因为玉米价格的变化而出现明显的调整, 对小麦和稻谷的采购量依然热情不减, 替代品依然比较受欢迎, 这也是导致玉米市场购销持续低迷的主要原因,受玉米需求疲软的影响,目前南方沿海港口玉米库存持续下降。综合分析,当前玉米市场供应仍处在比较宽松的供需格局之中, 而随着新粮的逐渐上市, 供应宽松的格局将会进一步被放大。随着市场供应由陈粮向新粮过渡,玉米成交价格同样也会向新粮价格过渡。 整体上来看,预计9月份玉米价格重心会逐步下移,9 月底至10 月初玉米价格或将跌至阶段性底部,10 月份或维持震荡上涨势头。价格调查监测资料显示:2021 年1-8月全国玉米价格平均每千克为2.82 元,比上年同期的2.10 元高0.72 元。 其中:1 月份均价最低,为2.71 元/kg, 比上年同月的1.97 元高0.74 元;2 月份均价为2.87 元/kg,比上年同月的2.02 元高0.85元;3 月份均价最高,为2.87 元/kg,比上年同月的2.01 元高0.86 元;4 月份均价为2.81 元/kg, 比上年同月的2.05 元高0.76 元;5 月份均价为2.80元/kg, 比上年同月的2.10 元高0.70 元;6 月份均价为2.85 元/kg,比上年同月的2.12 元高0.73 元;7 月份均价为2.82 元/kg,比上年同月的2.21 元高0.61 元;8 月份均价为2.80 元/kg, 比上年同月的2.35 元高0.45 元(图7)。

从豆粕基本面来看, 进入8 月下旬国内大豆压榨量上升,豆粕产出增加,下游饲料养殖企业提货速度放缓,豆粕库存止降转升。 8 月第4 周周国内大豆压榨量小幅下降,但仍处于较高水平,下游饲料养殖企业提货速度偏慢,豆粕库存继续上升。8 月30 日, 国内主要油厂豆粕库存100 万吨,比上周同期增加9 万吨,比上月同期减少13 万吨,比上年同期减少23 万吨,比过去三年同期均值减少10 万吨。随着大豆到港量的减少,大豆压榨量将逐渐下降,而豆粕需求有回暖迹象,预计后期豆粕库存将继续上升的空间有限。需求端来看,生猪的产能惯性恢复, 仍是支撑豆粕需求的重要因素。目前国内大豆到港量大但较前期有所下降,CBOT 大豆市场表现在成本和预期上对国内豆粕市场影响显著,对豆粕价格具有较强指导性。但近期豆油价格强势反弹使得油厂压榨利润好转,油厂挺粕意愿下降。9-10 月份国内大豆到港量将进一步下滑,短期大豆供应可能趋于紧张,支撑豆粕基差报价;但当前国内大豆商业库存仍然充足,进口大豆拍卖持续,大豆供应有保障。生猪存栏虽然继续增加,但增速明显放缓,加之生猪价格疲软,豆粕添加比例下调, 禽料需求也随着存栏减少而下滑,豆粕需求难以大幅增加。预计豆粕价格继续跟随美豆震荡调整。 价格调查监测资料显示:2021 年1-8 月全国豆粕价格平均每千克为3.73元,比上年同期的3.18 元高0.55 元。 其中:1 月份均价为3.80 元/kg, 比上年同月的3.08 元高0.72元;2 月份均价最高,为3.93 元/kg,比上年同月的3.13 元高0.80 元;3 月份均价为3.79 元/kg, 比上年同月的3.17 元高0.62 元;4 月份均价最低,为3.51 元/kg, 比上年同月的3.30 元高0.21 元;5 月份均价为3.66 元/kg,比上年同月的3.18 元高0.48元;6 月份均价为3.70 元/kg, 比上年同月的3.14元高0.47 元;7 月份均价为3.71 元/kg, 比上年同月的3.24 元高0.56 元;8 月份均价为3.74 元/kg,比上年同月的3.25 元高0.49 元(图7)。 2021 年8月第3 周全国玉米平均价格2.95 元/kg,与前一周持平,同比上涨21.4%。 主产区东北三省玉米平均价格为2.65 元/kg,比前一周上涨0.4%。 全国豆粕平均价格3.18 元/kg,比前一周上涨0.5%,同比上涨16.2%。 育肥猪配合饲料平均价格3.62 元/kg,比前一周上涨0.3%,同比上涨11.4%。

图7 2014 年以来全国豆粕、玉米价格走势图(元/kg)

据农业农村部监测全国500 个农村集贸市场仔猪平均价格最新数据显示,2021 年1-8 月农村集贸市场仔猪平均每千克为71.88 元,比上年同期的94.06 元下跌23.6%。其中:1 月均价为89.19 元/kg,比上年同月涨15.9%;2 月均价为90.84 元/kg, 比上年同月涨11.2%;3 月均价为93.27 元/kg, 比上年同月涨2.2%;4 月均价为88.14 元/kg, 比上年同月跌11%;5 月均价为74.15 元/kg,比上年同月跌23%;6 月均价为55.39 元/kg, 比上年同月跌42%;7 月均价为44.98 元/kg,比上年同月跌57%;8 月均价为39.10 元/kg,比上年同月跌64%(图8)。

图8 2014 年1 月以来全国农村集贸市场仔猪价格走势图(元/kg)

据海关总署最新数据显示,1-7 月份中国进口猪肉266 万吨,同比下降18.6%;其中:6 月份进口34 万吨,同比减少16%;7 月份进口35 万吨,同比减少19%(图9)。

图9 2015 年以来各月猪肉进口量比较(万吨)

2 后期猪价整体走势研判

7 月份以来, 为应对生猪和猪肉价格过快下跌,国家发改委会同有关部门,合计挂牌收储5 万吨中央冻猪肉储备,并指导各地同步收储,稳定市场预期。这些政策措施,有效遏制了生猪价格过快下跌的势头。 虽然前期生猪价格下降对养殖利润产生了一定影响, 但国内生猪产能总体恢复势头良好。 据国家发改委监测,截至7 月底,全国生猪存栏同比增长31.2%, 其中能繁母猪存栏同比增长24.5%,已经恢复至正常年份水平。 未来一段时期,随着消费趋旺,生猪养殖利润可能逐步回升,将在一定程度上提振养殖场和养殖户的积极性。

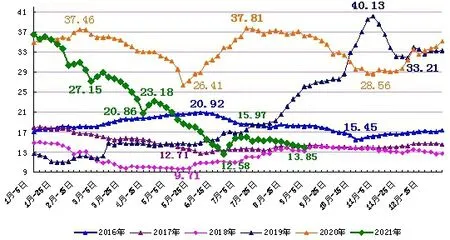

据有关部门统计,截止2021 年34 周,国内屠企平均开工率为22%,环比下降3.2%,同比增加22.3%,较2019 年下降11.5%。 产能恢复至非瘟前水平,屠企开机率却比产能严重受损的2019 年还低(图10),可见近年来猪肉消费减少的严重性,8月中上旬因国内部分地区疫情形势严峻,谢师宴、升学宴等聚集性餐食活动均被限制。 8 月底疫情已得到有效控制,且8 月底这个时间节点,正值学校开学前夕,随着月底后学校陆续开学,餐饮业将逐渐回归正常经营,对消费刺激或偏大,且历经大半年亏损后,或将迎来猪价上涨,市场推涨心态或较为高涨,预计9 月猪价或有较大幅度上涨,同时中秋、国庆节前的备货行情,或在9 月将猪价推升至7 月后最高点(图11),但不可忽视的仍是产能恢复、 生猪供给充足给猪价带来的拖累。 8 月20日,农业农村部表示,将建立生猪生产逆周期调控机制,保持能繁母猪合理存栏水平,稳定规模猪场存量。综合判断,猪肉市场供需在一定时期内会维持基本平衡,养猪业有望保持适当盈利,但养猪的高利润阶段已经过去。虽然,农业农村部预计7 月能繁母猪存栏量环比小幅下跌0.5%, 但是4500万头以上的绝对存栏仍是近年来高位, 这将对后期我国生猪价格形成抑制。

图10 2015 年以来1-12 月全国规模以上生猪定点屠宰企业各月屠宰量(万头)

图11 2016-2021 年全国生猪同日出场价格(元/kg)比较图