2021年《卫星产业状况报告》发布

2021-10-21夏辉李铁骊

文 | 夏辉 李铁骊

1.国防科工局信息中心

2.北京空间科技信息研究所

2021年7月,美国卫星产业协会(SIA) 发布了第24版卫星产业状况报告。报告对截至2020年底的全球卫星产业发展情况进行了全面评估,涵盖卫星服务业、卫星制造业、发射服务业和地面设备制造业四个领域。

该报告由SIA委托BRYCE空间与技术公司,通过专业调研、深度挖掘公开信息以及独立分析,得出产业收入和统计结果。所有收入数据以2020年底汇率换算为美元计算。

一、全球卫星产业发展概况

2020年全球航天产业收入为3710亿美元,2019年全球航天产业的总收入为3660亿美元。卫星产业的总收入约为2710亿美元,与2019年持平。2020年全球卫星产业收入占全球航天产业收入的73%。图1中非卫星产业收入包括70多个国家的军用和民用航天收入、欧洲航天局公布的数据收入,以及国际空间站的补给任务与其他载人航天项目收入。

图1 2020年全球航天产业、卫星产业收入概况

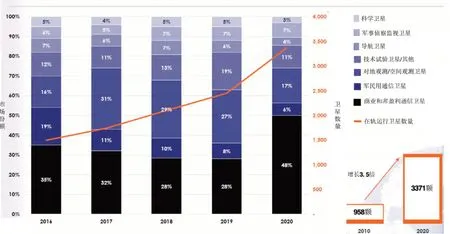

2020年全球在轨运行卫星数量达到3371颗,比2010年卫星数量增长了3.5倍,2016—2020年在轨务运行的卫星数量及不同类型卫星所占市场份额如图2所示。

图2 2016-2020年全球在轨运行卫星

二、2020年全球卫星产业各领域收入情况

2020年全球卫星产业各领域收入概况如图3所示。

图3 2020年全球卫星产业各领域收入(美元)

1.卫星服务业

2020年卫星服务业收入1178亿美元,较上年减少4.2%。其中卫星电视直播收入为884亿美元,比上年减少3.9%;卫星广播收入为63亿美元,比上年减少1.6%;卫星宽带收入为28亿美元,比上年增长7.7%;卫星固定通信业务收入为157亿美元,较上年减少1.1%;卫星移动服务业收入20亿美元,与上年持平;卫星遥感收入26亿美元,较上年增长了13%。受疫情居家令和远程办公等影响,卫星宽带互联网需求量出现增长势头。此外,疫情期间实时卫星遥感图像所进行的社会活动分析、旅游活动分析等,为政府提供了真实有效的信息,便于对人员的定点疏散和管控。

2.卫星制造业

图4 2020年发射卫星类型数量占比

2020年卫星制造业收入122亿美元,比上年减少2.4%。其中美国卫星制造业收入79亿美元,占全球卫星制造业收入的65%,2019年占比为63%。2020年其他国家卫星制造业收入43亿美元,占全球卫星制造业收入的35%。2020年发射的1194颗商业采购卫星中,商业通信卫星占84%,遥感卫星占11%,技术试验卫星占2%,民用/军用通信卫星占1%,导航卫星占1%,科学卫星占1%,军用遥感卫星占1%,空间态势感知/在轨服务卫星占比小于1%。

2020年低地球轨道宽带卫星星座继续保持大规模部署状态,其中SpaceX公司共发射了833颗星链(Starlink)卫星,一网公司发射了104颗OneWeb卫星。相比之下,全球中大型卫星发射数量持续走低,2020年卫星发射数量只有10颗,比上年又减少了3颗。

3.发射服务业

2020年全球商业采购卫星发射服务业收入53亿美元,比上年增长9%。其中美国商业采购卫星发射服务业收入为20.67亿美元,占比为39%。2020年全球共进行了114次发射,包括94次商业发射,18次空间飞行器发射和2次非商业发射。

4.地面设备制造业

2020年地面设备制造业收入仍然占全球卫星产业收入的最大份额,总收入为1353亿美元,较上年增长4%。其中全球卫星导航设备(GNSS)收入为1034亿美元,较上年增长了6%。网络设备收入和大众消费设备收入由于新冠疫情的影响较上年分别减少了4%和2%,收入分别为144亿美元和175亿美元。

三、结语

2020年随着疫情在全球化的扩散蔓延,航天产业的各个环节都将经受考验。航天产业链上游的制造业,则将经受供需两端的夹击。航天作为一个全球化程度较高的产业类型,特别是在受国际贸易禁售约束较少的美欧等国,其供应链采购大多采用全球配置资源的模式,这在平时有利于降低成本,提供运转效率。但在特殊时期,一旦某个供应链环节出现危机,哪怕是暂时的供应缺口,都会对产业生态带来系统性的风险。长期看,这次疫情过后将是一次行业清洗和重新整合,既有行业格局在一定程度上会被打破,同时也会为其他企业带来重大机遇。

自新冠疫情开始,火箭制造业和卫星服务业都受到重大影响,依靠航空和传统卫星通信订单收入的初创公司受到巨大损失,特殊目的收购(SPAC)的企业上市模式,在航天领域依然势头不减。截止到2020年底,全球共有8家新兴航天企业公布进行SPAC交易,其中2家已经完成,6家在交易进行中。这些初创航天企业通过SPAC交易带来的资本扩大业务规模,实现企业的快速发展,未来可能有更多的商业航天创企希望通过SPAC交易,尽早筹集资金,摆脱破产压力。