区位熵视角下安徽省服务业集聚发展研究

2021-10-15张英彦

张英彦

(宿州学院 商学院,安徽 宿州 234000)

2009年国务院出台《促进中部地区崛起规划(2009~2015年)》,2015年批复《长江中游城市群发展规划》,2016年批复《促进中部地区崛起“十三五”规划》,2018年9月中央又通过《关于建立更加有效的区域协调发展新机制的意见》,从区域协调发展战略层面对中西部发展给予了更多的政策倾斜。2019年12月,国务院印发的《长江三角洲区域一体化发展规划纲要》则把安徽省全境纳入规划中。这一系列政策的叠加优势给安徽省经济发展带来了良好的契机。安徽省自2010年起也提出要“推动服务业跨越式发展”,“建设现代物流、科技创意、服务外包等服务业集聚区”,并先后发布了“安徽省‘十二五’、‘十三五’服务业发展规划”、安徽省省级服务业集聚区发展规划(2017~2021年),为培育安徽省服务业集聚发展出台了一系列专门政策,安徽省服务业也获得了一定发展。服务业的发展呈现出明显集群发展的模式,安徽省发展服务业也采取创立服务业集聚区,实行集群发展的模式。截至2019年底,全省共设立了206家省级服务业集聚区,入驻企业超3万家,累计完成投资超5 000亿元,但是跟江苏、浙江、湖南、湖北等省份相比,仍存在规模比重较小,产业层次亟待提高,竞争力不强,体制机制约束较多,集聚区的综合实力亟待提升,建设管理尚处于自发粗放状态等问题。因此,分析安徽省服务业集聚发展水平、剖析安徽省服务业集聚影响因素,探索安徽省服务业集聚高质量发展的有效路径就成为较为迫切的问题。

1 文献综述

关于产业集聚发展水平测度问题,国内外学者研究较多。陈立泰采用H 指数、熵指数以及空间基尼系数,从总体视角、八大综合经济区的区域视角和行业视角测度了我国服务业总体集聚水平。倪蔚颖依据国家竞争优势理论,从需求因素、供给因素和区位优势三个方面构建区域服务业集聚水平的评价指标体系,运用浙江省2011年数据,对浙江省各市服务业集聚水平进行了测试。吴传清以长江中游城市群为研究对象,对其整体服务业及细分行业的集聚水平进行了测度,发现长江中游城市群服务业总体集聚水平较低,但在不同城市、不同细分行业之间差异较大。熊萍萍采用 2003~2015 年数据对中国服务业14个细分行业数据进行了实证检验,得出中国服务业整体集聚程度不高,但趋势在加强。刘晓伟以中国233个地级及以上城市为例,采用区位熵值法测算了这233个城市服务业及其细分行业的集聚度。

关于安徽省服务业集群发展,也有一些学者做了有意义的研究。周鹏利用2000~2011年数据得出安徽生产性服务业对地区经济增长有明显的贡献,但不同行业之间存在差异。武云亮研究发现产性服务业集聚对城镇化质量具有显著正向促进作用,而资本密集型行业集聚对城镇化质量的影响更加显著。张金明分析了安徽省现代服务业建设和发展的现状,内在机制与外部动力,提出优化集聚区区间布局的建议。程霞珍基于服务业发展的视角分析安徽省经济,尤其是服务业落后与湖南、湖北两省的产业结构、投资结构及产业内结构不合理的原因。刘丽萍等以江苏省南京市、徐州市和浙江省杭州市为参照样本,研究发现生产性服务业集聚对城市创新经济增长具有正向溢出效应。

相关研究显示,学者关于服务业集聚发展水平的研究对象较多集中于国家层面,对我国服务业集聚水平进行总体上的测度,或较多集中于经济发达地区的服务业及其细分行业发展水平的测度。关于安徽省服务业发展的研究,研究对象上较多着眼于生产性服务业、现代服务业的集聚发展上,研究视角上较多集中于服务业的集聚发展对经济增长、城镇化质量等的影响上,鲜有对安徽省服务业集聚发展水平的研究。

基于已有研究成果,本研究试图在两个方面进行努力。一是把安徽省整体置于《促进中部地区崛起规划》背景下,通过区位熵值的测算,发现安徽省服务业集聚发展的整体水平,探究安徽省服务业集聚发展水平在中部六省中的地位,探寻安徽省进行区域产业结构调整,促进安徽省经济发展;二是基于安徽省各地市的视角,分析安徽省各市在服务业集聚发展上的差异,各地区在推动服务业集聚发展效果上的不同,以对各地区探寻提高服务业发展的路径有指导价值。

2 模型构建与数据来源

2.1 分析模型

国内外对产业集聚程度的测量方法与指标较多,主要有区位熵、地理集中指数、空间基尼系数、行业集中度、芬达尔指数等等,这些测量方法与指标各有特点及其适用范围。借鉴相关文献资料,结合安徽省服务业的集聚发展特点及各类测量方法与指标特点,选取区位熵指标来度量安徽省服务业集聚发展水平。

区位熵理论由Haggett在区位分析中首先提出并运用。在产业结构研究中,区位熵通常用于反映该区域某一产业部门的专业化程度,也是度量产业集群水平的主要指标之一,是用某一地区集群产业的产值在该地区所有产业中所占的比重与该产业的产值在全国(或全省)总产值中所占比重的比值表示。公式如下:

LQ

表示某地区服务业的区位熵值;Y

表示该地区的服务业增加值;Y

表示该地区所有产业总值,即该地区当年GDP;T

表示全国(或全省)的服务业增加值;T

表示全国(或全省)经济总产值,即全国(或全省)GDP。利用区位熵可较清晰地评价不同地区服务业集群发展程度,并根据区位熵值判断该地区服务业集聚水平处于国内(或全省)何种层次,区位熵值越高表示集聚程度越高。通常认为,若LQ

>1,表示该地区i

产业的集聚程度较高;若LQ

<1,说明该地区i

产业集聚程度低,没有形成产业集群发展优势。2.2 研究内容与数据来源

为研究安徽省服务业集聚水平,研究从两个角度进行,一是以安徽省为研究对象,分析安徽省及中部地区六省的区位熵水平,以测度在国家《促进中部地区崛起规划》背景下,安徽省的服务业集聚发展水平;二是以安徽省为整体,分析安徽省各地市服务业集聚发展水平。

在数据可获得性和有效性的前提下,研究中国家层面数据来源于国家统计局网站年度统计数据,各省、市的数据来源于各省2010~2019年统计年鉴及2018年国民经济和社会发展统计公报。同时,由于安徽省部分城市行政区划先后在2010年、2015年有所调整,依据现有行政区划对原统计年鉴中的数据进行了相应调整,以保证数据的持续性与可比性。

3 安徽省服务业集聚的实证分析

3.1 安徽省省级水平服务业集聚水平测度

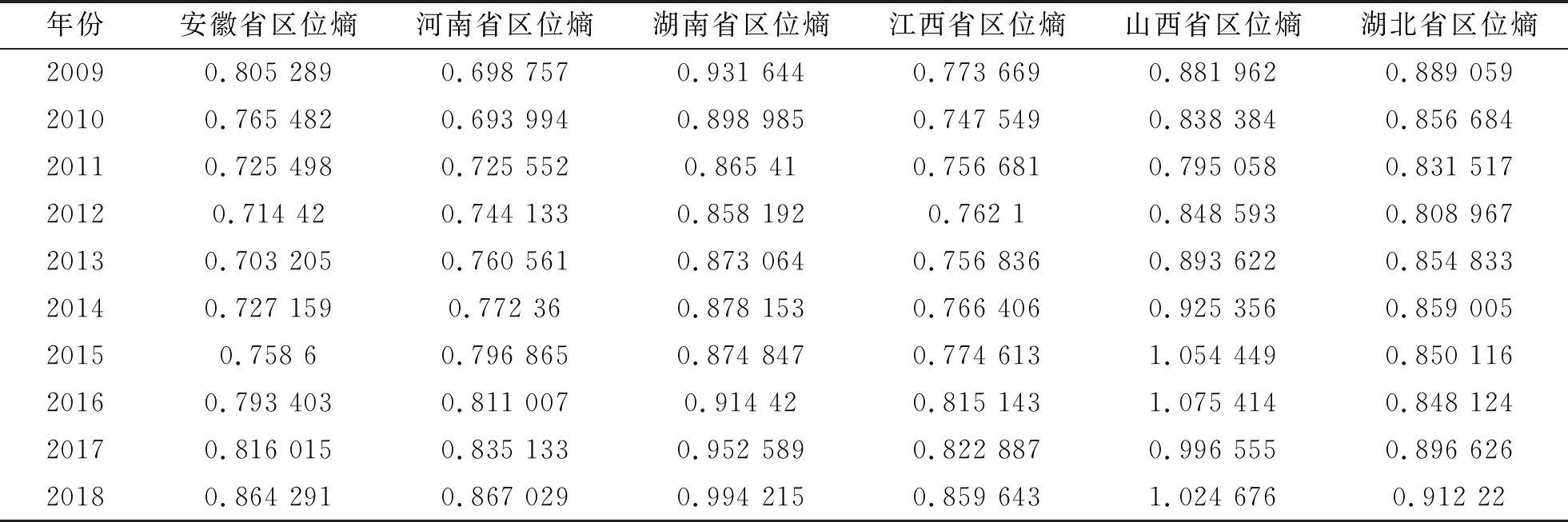

2009~2018年安徽省及中部六省服务业集聚系数测算数据如表1所示。由表1可知,2009~2018年间,安徽省的区位熵值呈逐年上升趋势,说明随着安徽省推动服务业发展战略的实施,安徽省的服务业集聚水平在提高。每年均小于1,说明安徽省的服务业集聚水平虽然在发展,但是仍然低于全国水平。就服务业占国民经济比重上来看,平均每年要低11个百分点;就中部六省来看,安徽省的服务业集聚水平也低于湖南省、湖北省、山西省,与河南省、江西省持平,在中部六省处于靠后水平;就经济总量上来说,安徽省服务业增加值也低于湖南省、湖北省及河南省,说明在中部六省,安徽省的服务业集群发展处于劣势,产业发展较为落后,不具备该产业的竞争优势与产品的输出优势,更不用与全国领先水平的江浙等省份比较了,安徽省的服务业集聚发展还任重而道远。

表1 2009~2018年安徽省及中部六省服务业集聚系数测算

3.2 安徽省省内服务业集聚水平测度

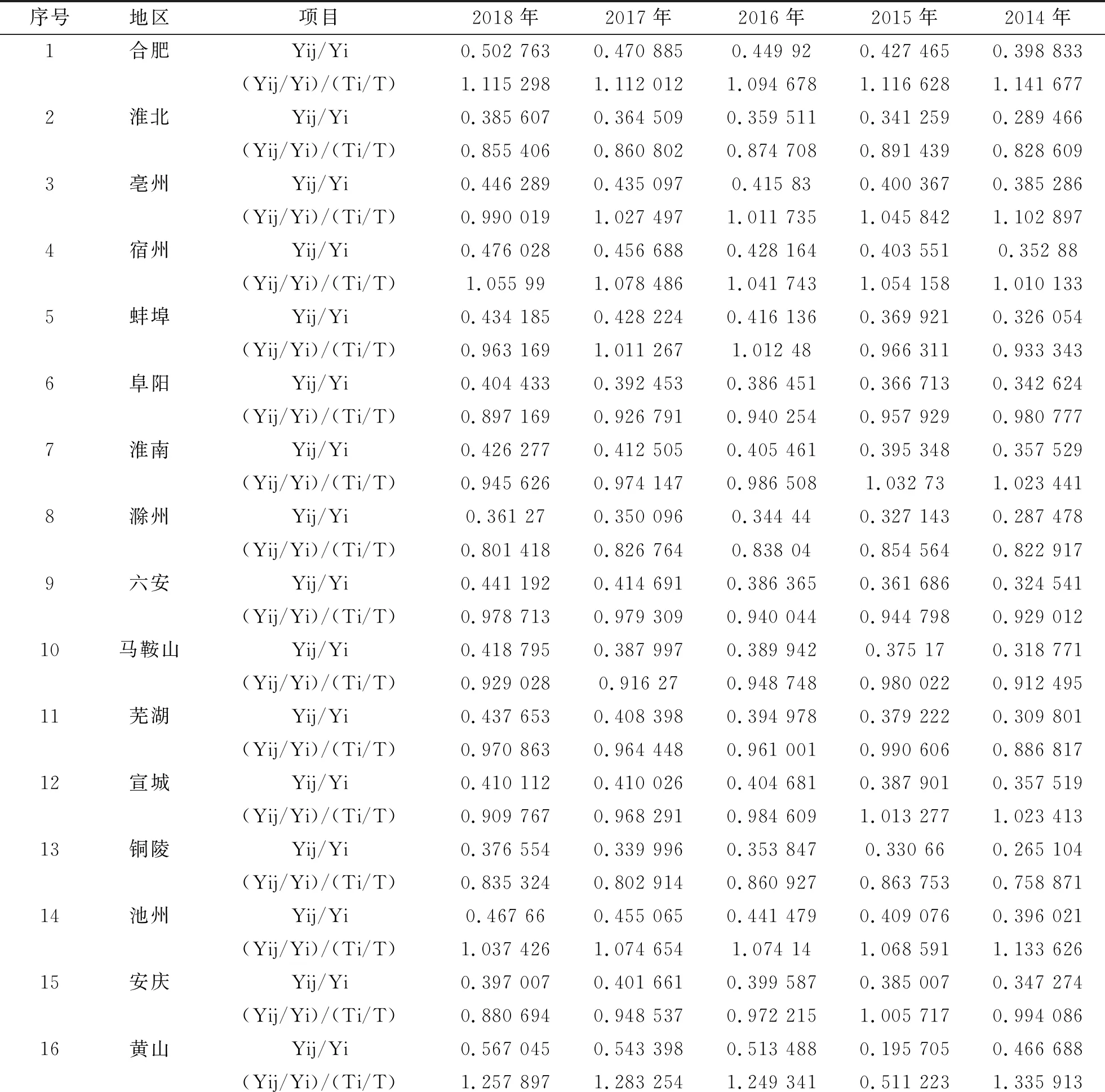

2009~2018年安徽省各地市服务业集聚系数测算数据如表2所示。由表2可知,安徽省内各市间服务业集聚发展水平也有较大差异:一是合肥市服务业集聚发展水平较高,各年区位熵值均大于1,说明合肥市的服务业专业化与集聚程度已初具规模,可以较好地发挥其区域辐射及带动作用;二是总体上来说,皖南地区服务业集聚发展整体水平相对高于皖北地区,尤其是处于皖江示范区的城市,作为安徽融入长三角的排头兵,受到经济较为发达的江、浙、沪的影响,有着其空间、创新、生态资源等的独特优势和政策支持,不断深化与江浙沪等地的合作,服务业集聚发展整体水平相对较高,如黄山市、池州市、芜湖市、马鞍山等,有的地方区位熵值已经达到1以上,有的虽未达到,但较接近于1;三是皖北地区作为后起之秀,也表现出较好的发展势头,如宿州市以宿州高新区为合作载体,加强与江苏省徐州市优势产业深度对接,推动建设跨省际行政区发展新型功能区,借力淮海经济区发展,打造现代服务业重点产业集群,亳州市则出台现代服务业项目招商引资扶持奖励办法,鼓励和吸引投资者到亳州落户。

3.3 安徽省服务业集聚发展的深度分析

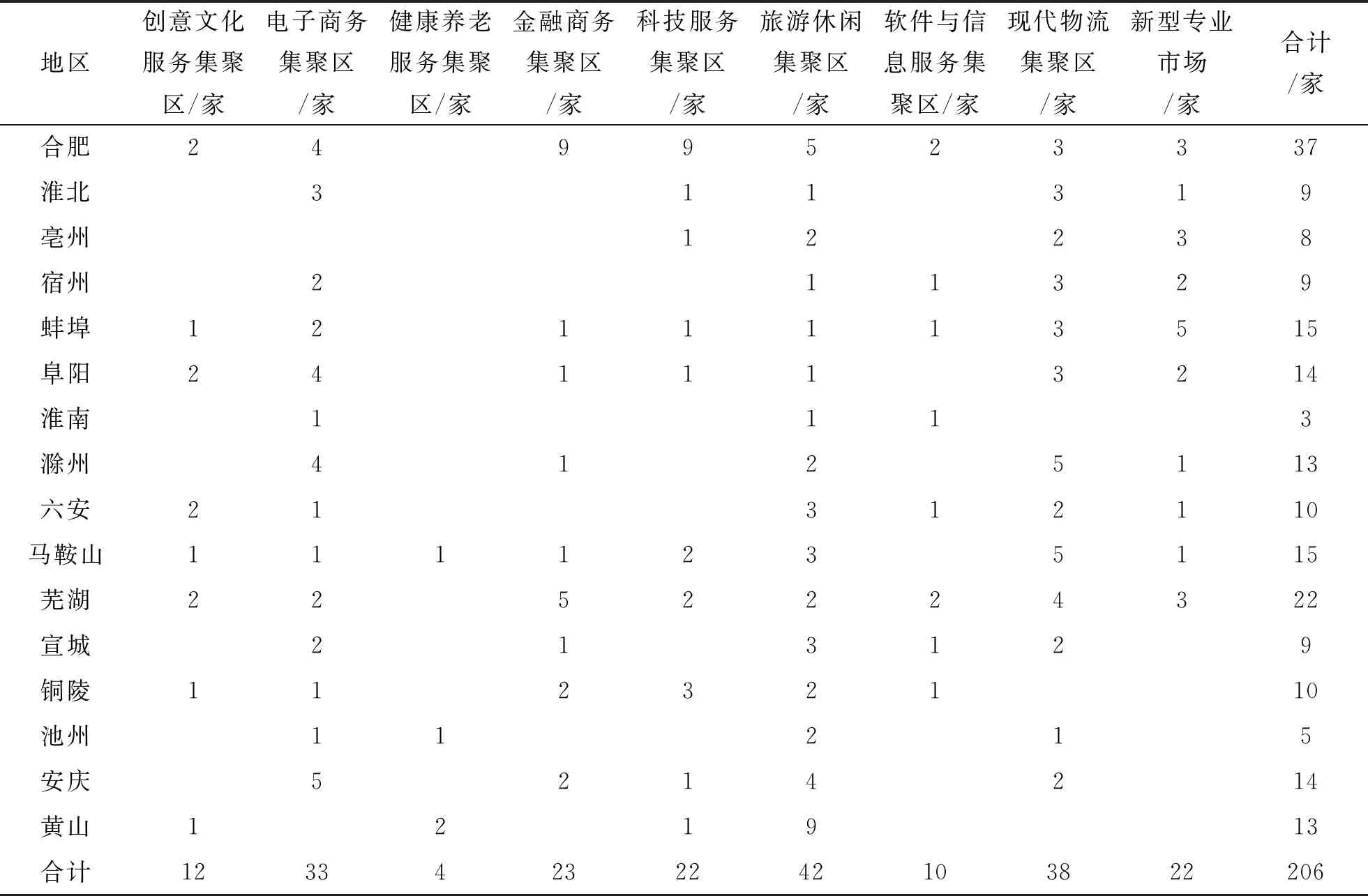

(1)安徽省现有服务业集聚区分布分析。截至2019年底,全省共认定了206家省级服务业集聚区,其中,创意文化服务集聚区12家,电子商务集聚区33家,健康养老集聚区4家,金融商务集聚区23家,科技服务集聚区22家,软件与信息服务集聚区10家,现代物流集聚区38家,新型专业市场22家,旅游休闲集聚区42家,具体分布如表3所示。

从服务业集聚区的地区分布来看,在各市之间分布极不均衡,主要分布在集聚发展水平较高的城市,如合肥市、芜湖市、马鞍山、阜阳市、蚌埠市等,而对于淮南市、池州市,服务业集聚区较少,有些地区主导产业不突出,配套能力较弱;从服务业集聚区的类型上看,安徽省服务业集聚发展产业层次较低,大多表现为利用自身自然资源发展的旅游休闲集聚区(42家),及利用交通条件建立的现代物流集聚区(38家),而对于科技含量高的新兴战略性产业、高端产业、未来产业的集聚区较少,且主要集中在省会城市合肥市,其他则分布在经济相对较为发达的芜湖市、马鞍山市、铜陵市、蚌埠市等。其中,全省共认定23家金融商务集聚区,合肥市有9家,芜湖市有5家,两市所占比例即超过60%;全省共认定22家科技服务集聚区,合肥市占9家,合肥、马鞍山、芜湖及铜陵共有16家,占全部的73%。从集聚区规模上看,显然这种产业布局不利于安徽省经济的整体均衡发展,也制约了安徽省服务业集聚发展的后劲。

表2 2009~2018年安徽省各地市服务业集聚系数测算

序号地区项目2013年2012年2011年2010年2009年1合肥Yij/Yi0.394 1760.391 7490.392 2020.407 4190.417 877(Yij/Yi)/(Ti/T)1.195 7051.206 151.220 5221.204 8091.168 5762淮北Yij/Yi0.246 5250.255 8260.252 0720.266 030.290 132(Yij/Yi)/(Ti/T)0.747 8160.787 6560.784 4420.786 6960.811 3413亳州Yij/Yi0.348 9110.343 3520.341 8340.358 9650.375 087(Yij/Yi)/(Ti/T)1.058 3961.057 141.063 7761.061 5211.048 9154宿州Yij/Yi0.332 4460.326 4110.323 0350.342 2840.364 962(Yij/Yi)/(Ti/T)1.008 4511.004 9811.005 2771.012 1941.020 6015蚌埠Yij/Yi0.317 3190.321 5830.321 670.338 4370.359 331(Yij/Yi)/(Ti/T)0.962 5640.990 1171.001 0291.000 8181.004 8546阜阳Yij/Yi0.332 5330.327 8860.326 3440.334 590.353 241(Yij/Yi)/(Ti/T)1.008 7151.009 5211.015 5730.989 440.987 8247淮南Yij/Yi0.306 0920.290 3270.278 6280.277 5380.289 605(Yij/Yi)/(Ti/T)0.928 5080.893 8810.867 0830.820 7280.809 868

(续表2)

表3 安徽省省级服务业集聚区分布表

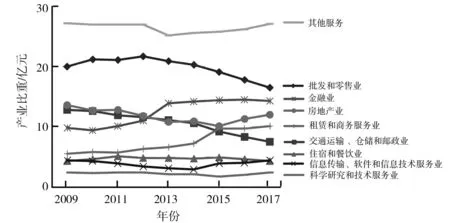

(2)安徽省服务业内部细分行业分析。安徽省服务业细分行业产业增加值构成变化趋势表如表4所示,安徽省服务业细分行业产业增加值构成变化趋势如图1所示。根据表4、图1 数据可知,2009~2017年间,安徽省服务业内部产业结构发生了较大变化,传统服务业包括批发和零售业、交通运输、仓储和邮政业的产业增加值占比明显降低,而金融业、租赁和商务服务业等则有较快的增长趋势。这些说明安徽省服务业内部产业结构调整有了较好结果,传统业态转型加快,优势产业规模在逐步壮大,空间布局不断完善,对安徽省经济增长的贡献日益提升。但不可忽视的是,在安徽省服务业内部,批发和零售业、交通运输、仓储和邮政业及住宿和餐饮业三大传统服务业占比仍居于主体地位,信息传输、软件和信息技术服务业等高科技、高附加值的新兴业态发展动力不足,产业层次亟待进一步提高;生产性服务企业中,企业数量较多,但规模以上企业数目少,尤其是营业收入在亿元以上的企业更少,难以形成在经济上的集聚效应,对产业结构优化升级支撑不足。

表4 安徽省服务业细分行业产业增加值构成变化趋势表

图1 安徽省服务业细分行业产业增加值构成变化趋势

总体上说,在安徽省的产业结构构成中,安徽省服务业集聚发展取得了一定成绩,产业增加值有了较大增加,服务业内部产业结构更加优良,传统服务业所占比重在下降,信息传输、软件和信息技术服务业等新兴产业发展势头强劲。但是,第三产业占比仍不够高,服务业经济总体水平并不发达,服务业集聚发展效果不佳,无论是相对于全国平均水平,还是相对于同处于中部地区的六省,都还有一定差距。在省内,除省会合肥市的服务业集聚水平较高以外,其他城市均面临产业分布不均衡、发展不平衡以及内部结构不合理的局面,造成服务业集群区位熵系数较低,发展模式也相对落后。服务业内部也存在产业结构落后,新型战略型产业集聚区较少、产业增加值占比较低、发展水平较低问题。因此,需要加快产业结构调整,有效培育高质量服务业产业集群。

4 加快安徽省服务业集聚高质量发展的对策建议

基于上文分析可以得出,安徽省服务业集聚优势并不明显,表现出产业结构的不合理性,地理分布上的不均衡性。为促进安徽省服务业集聚发展水平,充分发挥产业集聚对经济增长的促进作用,为建设现代化美好安徽提供强有力支撑,提出以下建议。

4.1 推动产业结构调整,加快生产性服务业集聚发展

2019年12月国务院印发的《长江三角洲区域一体化发展规划纲要》范围包括“上海市、江苏省、浙江省、安徽省全域”,特别把安徽全域纳入规划中,并且把安徽省合肥、芜湖、马鞍山、铜陵、安庆、滁州、池州、宣城8个城市划入规划中心区。安徽省应以此为契机,借助于江浙沪发达地区产业转移的契机,参与长三角区域发展分工,支持加速用工业互联网平台改造提升传统产业,推行产业集群群长制、产业链供应链链长制和产业联盟盟长制,对符合条件的提升产业基础能力技改项目按设备购置额给予一定补助等方式推动产业结构调整,大力发展生产性服务业,促进服务业产业集聚和向高端化发展。

4.2 优化集聚区产业空间布局

现有安徽省服务集聚区分布上存在重数量、分布不合理、重复投资等问题,目前的迫切任务是要依据各地功能规划和原有产业基础,整合资源和要素,聚焦结构升级,加快形成特色鲜明、协调互动的空间格局。如合肥应充分利用其高端人才集聚的优势,以国家级重大科研平台为依托,以技术创新为支撑,重点建设高端服务业和新兴业态集聚区,强化对周边城市辐射带动效应,发挥对全省服务业提升能级的引领作用。皖南地区则应充分利用其优美的自然环境、丰富的文化旅游资源优势,建设文化、休闲旅游、健康养老等产业深度融合的国家级品质的服务集聚区。

4.3 优化扶持政策,培育服务业龙头企业

在其所处行业中,可以利用自己的资金优势、信息优势、技术优势、创新能力优势等施加对同行业其他企业的辐射效应、号召力和示范、引导作用的企业,被称之为龙头企业。一般来说,龙头企业往往具有创造利润的内在潜力,可以全力开发新产品、新技术,开创新市场甚至推动新标准的制定,带动技术、市场、信息等的提升。但是仔细审视安徽省及各地推动服务业发展的扶持政策,大多表现为一定数额资金的奖励或者奖补,或者关于土地使用权上的扶持,且大多表现为一次性的扶持政策,如“首次进入全国服务业500强的企业”“新认定的××企业”“新增入库的规模(限额)以上企业”或“年营业收入增速超过20%的企业或首次达到1 000万元以上的企业”等等,政策缺乏对企业持续的激励和扶持作用。政府应优化扶持政策,重点是形成对龙头企业的持续的吸引力,重点打造企业发展良好的环境,使其充分发挥对行业的引领及辐射作用。

4.4 引进和培养服务业高端人才

通过引进和自主培养等多渠道集聚各服务业发展的高端人才。引进国内外优秀人才,尤其是特定行业的产业高端人才。加快对金融、物流、软件、人工智能等行业高端人才的培养,制定长期的人才培育机制。实施特聘专家计划,采取给予一次性生活补贴或发放岗位补贴,解决岗位设置、职务职称、科研立项、经费保障、薪酬待遇等问题,引导商业银行在经营贷款、消费贷款、住房贷款等方面给予高层次人才差异化优惠政策。创造有利于人才发展的优良环境,采取更加灵活的柔性政策,吸纳优质人力资本,产生技术溢出效应,从而加快服务业集聚的进程。

与中部六省相比,安徽省服务业集聚优势并不明显,与江浙沪等发达省份则有更大的差距,表现出产业结构的不合理性、空间分布上的非均衡性。安徽省及其各市应充分利用国家产业结构调整、长江三角洲区域一体化发展的有利时机,明确发展定位及主导产业,规划产业布局,优化扶持政策,加大人才引进力度,形成省—市—集聚区联动、产业互动、空间一体的服务业集聚区发展体系。