“一带一路”背景下的我国建筑行业财务风险预警研究

2021-10-14左丽文

摘要:本文首先通过相关文献或实践的研究综述确定本文的研究目标、方法和内容;然后,对企业财务风险有关理论做了一个总结,尤其是重点分析了“一带一路”背景下的建筑企业的财务风险及特征;接着分别从影响近期我国参与“一带一路”建设的建筑行业财务风险的外部因素和内部因素出发,对影响建筑企业财务风险的因素进行分析与识别;随后选取能综合反映“一带一路”沿线上市建筑企业各方面能力的26个财务指标,以2014-2019年为样本区间,运用 Logistic回归模型建立企业的财务预警模型;接着带入更多的同类型企业的财务指标对预警模型的准确性进行回判;并紧接着探讨了建筑行业财务风险防范的策略;最后对本文的研究进行总结与展望。

关键词:财务风险预警;建筑行业;一带一路; Logistic回归模型

1.引言

自2013年“一带一路”提出之后,在此背景下,于企业的角度来看不仅需要把握好这种历史机遇,更加要坚持探析在发展的过程中可能会遇到的困难与阻碍,并提出针对性的对策措施,尽量减少企业的生产经营受阻的情况出现。“一带一路”促使越来越多的海外建筑项目出现,因频繁的经济交流而产生的财务风险也越来越大。以建筑作为主营业务的企业需要关注因跨国合作而带来的政策风险,稳固建筑业推进经济发展的引擎式作用。本文将“一带一路”背景下我国建筑行业财务风险视为研究的对象,通过基于Logistic回归的我国“走出去”建筑行业上市公司财务预警实证分析,评价得出建筑企业目前最大的风险因素,根据回归分析结果建立风险预测模型,再根据预测得到的结果来提出风险管控的相关意见。

2.国内外研究概述

2.1国外文献综述

Mark S.Beasley (2005)认为债务问题居于财务风险的首位,当一个企业负债增加,由这些债务产生的支出就会增加,从而在资金上带来巨大的压力,引发企业发展的种种问题。

TlexTndre Ttindade 认为有关财务风险的问题是极为复杂的,难以用模型对实际情况进行预测,每个企业都需要重视财务风险的管理,基于自身的发展史来形成一套财务管理的制度,从而为企业的发展扫清障碍。

Sanjai Bhagat(2010)认为,一个企业需要具备合理的资产结构,既不能花费太多的资金用于投资,也不宜过于保守,而是应该在两者之间找到一个均衡的位置,重视风险管控的问题,鸡儿降低财务风险的发生概率。James C. Van Horne等人(2013)提到,企业为了快速占据市场而采取的高额举债的方法导致筹资过量,从而造成经营管理上的压力,使得实际收益下滑,这是最为常见的债务风险问题。

2.2国内文献综述

黄妍(2011)和张帆(2011)试图从宏观从分析财务风险,他们指出政策指导和总体的经济形势等等都是重要的宏观因素,是环境作用于企业发展的突出体现。首先根据资金的具体去向可以将财务风险分为籌资、投资、资金回收和收益分配风险这四个主要的类别。其次从企业分工的角度来看,不同的部门所面对的财务风险也是不一样的,需要结合具体情况来调整应对财务风险的思路。第三,根据资金运作的不同阶段,可以根据企业具体的营收情况来调整评估财务风险的策略。第四,根据危害程度的大小可以将财务风险分成轻度、中等和危急等不同的级别,对应不同的级别采取不同的处理方法。综合上述文献来看,关于财务风险的定义有很多学者提出了自己的见解,但可以肯定的是财务风险有着很多种类,其形式丰富,能够造成的危害程度也是不同。针对财务风险进行研究,因为建筑行业业务的涵盖面比较广,可选择相对宽泛的概念,如此能够适应多元化的研究需求。

曹雯雯(2015)和章雁(2015)认为财务风险的评估对于一个企业的发展来说起到了极为关键的作用,为了提高评估的准确性,构建评估系统的工作者需要考虑到各行各业在经营体制上的区别,对应复杂的企业发展态势进行调整,在实践中检验评估环节的成效如何。王冬梅和王旭(2016)认为影响财务风险管控的因素需要从宏观、中观以及微观等不同层级来进行考虑,对于总的经济形势和政策来调整相应的标准,提高预测环节的准确性。熊晴海(2017)认为财务风险的管控机制在企业的正常发展中是十分必要的一个环节。魏宏(2017)认为财务风险有着两方面的管控重点,一是数量上计算的重要性,另一方面是企业的资产组成所带来的定性问题。

结合中外的文献研究来看,我国总的来说因为底蕴不足还有着很多欠缺,已经存在的研究也存在着同质化严重的问题。对此,我们需要积极引入国外先进的理论经验,对于初步取得成果的研究,要积极地引入到实践中,结合企业的经营状态来验证它们是否有效。从实践的角度出发,对于财务风险的相关理论进行调整。

3.基于Logistic回归的我国“走出去”建筑行业上市公司财务预警实证分析

3.1 “一带一路”背景下的研究样本选取

本文以“一带一路”沿线我国“走出去”建筑业上市公司为研究对象,为了使研究具有连续性,以2014年-2019年为样本区间,剔除了数据缺失和出现极端数据的特殊企业,最终选取能够反映行业上市公司各方面能力的26个财务指标,文章中所有数据均来源于国泰安数据库和网易财经官网。

3.2 财务指标的初步选择

本文参考了目前建筑行业财务预警模型中使用频率最高和实用性最强的26个财务指标,这些指标包括财务指标里的偿债能力到营运能力指标等六个方面以及非财务指标中的审计意见等,能较为全面的综合反映目前我国建筑行业上市公司的财务状况。具体指标如表1:

3.3 实证分析

3.3.1 K-S参数检验与均值差异T检验

首先对于上述初选指标进行显著性分析,筛选出能显著区分“走出去” 的上市建筑企业ST企业和非ST 企业的财务指标。本文先对初选样本进行K-S正态性检验,如果显著性水平大于0.05,符合正太分布,说明被检测样本满足要求,,可以进行T检验。通过K-S检验得出,指标X5、X10、X12、X23、K3显著性水平大于0.05,可以进行参数检验。根据均值差异T检验可以看出,x1、x2、x3、x4、x5、x8、x11、x20的st公司均值有显著差异,可以考虑这些指标作为财务风险预警预测指标。

3.3.2 相关性分析

上表为在st与非st企业分组的x1、x2、x3、x4、x5、x8、x11、x20的相关系数,x1-x5共同代表了企业的偿债能力,x1 x2 x3两两之间高度相关,故剔除x1与x3防止多重共线性的影响。其他变量间的相关系数均低于0.5,故不再剔除变量,最终选择x2、x4、x5、x8、x11、x20作为预警财务危机的指标。

4.“走出去”建筑行业Logistic回归分析

4.1 logistic模型构建

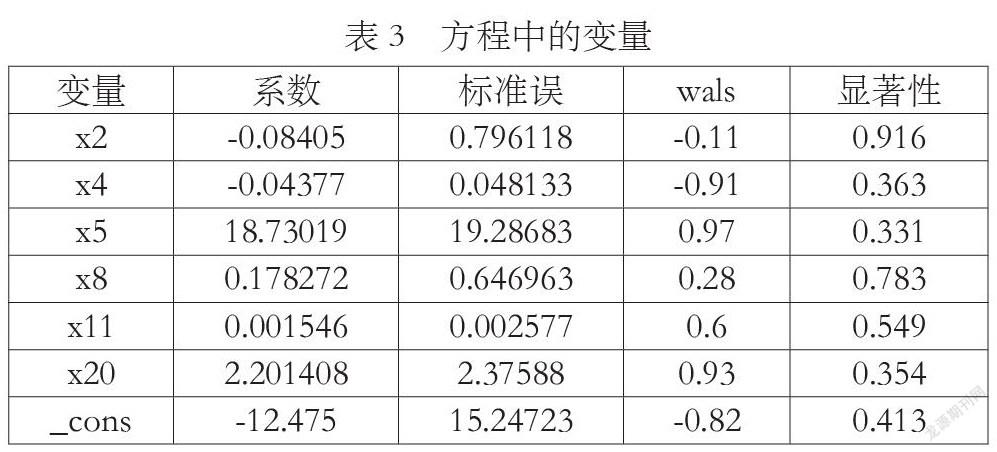

根据前文的显著性检验和相关性分析,将选出六个指标进行二元logistic回归分析。逻辑回归的自然变量为ST公司和非ST公司,分别设定为0和1。财务危机发生的概率值P越大越容易发生财务风险,对于分类临界值的设定,选择临界分割点为0.8,凡是P值大于0.8,则被界定为财务危机公司,反之则为正常公司。回归结果如表3:

财务预警模型构建如下:

(P>0.8,财务危机;P≤0.8,财务正常)

根据Wals值的大小可以判断,在“走出去”建筑业财务预警模型中X5(资产负债率)和X20(每股净资产)意义较为重要,建筑行业公司应当对企业资产负债率和每股净资产严格把控,进而有效防范财务风险。

4.2 财务预警模型检验

为了验证财务预警模型预测财务风险的准确性,将42家“走出去”建筑业上市公司的财务指标分别代入模型中进行检验,临界分割点为0.8,借助模型对各年财务风险进行预测,再将预测情况与实际情况相比较,检验结果如表4所示,准确率均为90%左右,可见模型能够较为准确地预测“走出去”建筑行业各家上市公司的财务状况。

5.结论

在整个实证分析的过程中,得到以下结论:

(1)建筑业上市公司除了要关注财务报表中的矛盾与异常之外,还需要注重分析审计意见,尊重一线工作人员的看法,保持财务风险评估的整个环节所有工作人员的沟通顺畅,以提高分析结构的可信度,使得公司的进一步决策更加有据可依。

(2)建筑业的财务风险管理工作中,由于资本的积压会产生较为严重的经营问题。对此应尽量减少闲置资产,将可用的资本力量都用于公司的良性发展之上。与此同时也要把控好负债以及投资的相关环节,尽量减少由于资金储备紧缺而产生的财务危机。

(3)模型存在局限性。“一带一路”下的中国企业需要在相对陌生的国外环境中与其它企业取得合作,在这个过程中,由于金融政策的差异,会产生很多问题。此外,语言文化背景下的差异也会导致矛盾的产生,对此国内已经出现的预测模型还有待完善,其预测精度有待进一步的提升。

参考文献:

[1]Frizpatrick, A comparison of Ratios of Successful Industrial Enterprises with those of Failed companies[J].Certified Public Accountant,1932.

[2]William H.Beaver,Financial Ratios as Predictors of Failures,Empirical Research in Accounting,Selected studies[J].Institute of Professional Accounting.1966,5.

[3]Altman.E.I,Financial Ratios.Discriminant Analysis and Prediction of Corporate Bankruptcy[J]Journal of Finance,1968,23(9).

[4]许珂,卢海.基于Logistic回归模型的房地产上市公司财务危机预警研究[J].常州工学院学报,2012,25(04):61-66.

[5]刘若辰.我国建筑业上市公司财务危机预警模型研究[D].山东建筑大学,2016.

[6]王菲菲.基于Logistic回归模型与BP神经网络模型的能源企业财务预警研究[D].北京化工大学,2018.

[7]英栩嘉.基于因子分析和Logistic回归的SC集团财务预警模型研究[D].哈尔滨工业大学,2018.

[8]王庆勇.建筑施工企业财务风险及防范对策分析[J].金融经济,2014,06:222-224.

[9]孫立红.建筑施工企业财务风险防范对策分析[J].中国集体经济,2014,08:81-82.

[10]全玲,高松林.速动比率指标之应用改进[J].财会月刊,2013,17:34-35.

[11]朱大华.企业财务风险预警指标体系建立初探[J].会计之友,2011,26:55-56.

[12]巩斌.中国上市公司财务困境预测实证研究[D].厦门大学硕士学位论文.2010.

作者简介:左丽文(1988-),女,汉族,湖南省衡阳市人,硕士研究生,讲师,单位:四川大学锦江学院会计学院,研究方向:财务管理。