2021年ENR国际工程设计企业225强分析

2021-10-14商务部国际贸易经济合作研究院宋琍琍

■ 商务部国际贸易经济合作研究院 宋琍琍

2020年初以来,新冠肺炎疫情重创全球经济,加之大国博弈升级、地缘政治紧张、局部冲突加剧等,导致国际设计市场持续低迷,并出现进一步萎缩的态势,风险和挑战随之升级。2021年ENR国际工程设计企业225强数据显示:加拿大、美国、英国等发达国家,在上榜企业数量、收入、行业及区域分布等方面仍保持较大优势。中国有25家企业上榜,在油气工业、房屋建筑等领域成效显著,在亚洲和非洲表现突出,但仍存在业务规模不大、核心竞争力不强、国际化水平不够高、顶尖品牌较少等问题。本文对2021年ENR国际工程设计企业225强数据进行对比和分析,解析国际设计市场格局,洞察全球设计市场生态环境和发展趋势,以期为中国对外设计企业明晰市场定位、提升国际竞争综合实力提供参考。

发展趋势

国际设计市场行情与全球经济发展形势同频共振。2008年全球金融危机后,世界经济在泥淖中艰难发展,设计企业收入起伏不定,境内与境外业务和收入均受到影响。

收入波动大

近年来,全球金融危机、欧债危机、大宗商品价格上涨、中美经贸摩擦、新冠肺炎疫情、极端天气事件频发等不利因素深刻影响世界经济发展及国际设计市场态势。2011年以来,225家设计企业的国际收入变化趋势基本呈现“M”型,年均收入685亿美元。2020年新冠肺炎疫情终结了2019年微幅上涨的趋势,带来7.2%的下滑,225强总收入671.4亿美元,低于平均水平(图1)。

图1 225强国际收入变化情况 (数据来源:ENR,下同)

盈利面稳中有升

从近年境内外市场盈亏企业数量看,境内市场盈利情况优于境外,在境外亏损的企业数量多于境内,说明国际设计企业在境内获利的空间更大,难度相对较低。从各年度境内外市场盈亏比例看,盈亏比值逐年增长,整体盈利面相对稳定并有扩大的趋势,说明设计企业特别是综合实力雄厚的集团在提升技术、理念和服务水平等核心竞争优势的情况下,仍能获得丰厚的市场回报(表1)。

表1 225 强境内外市场盈亏情况 (单位:家)

2021年度数据分析

2020年,尽管受到新冠肺炎疫情导致的停工停产、人员物资流动受阻等情况的影响,国际设计市场企业排名出现较大变化,但总体上20强企业梯队、领域及区域分布等仍基本保持着近年来的既定格局。

20强基本同于去年,FLUOR重回榜单

20强基本维持在原有2020年榜单20家的范围内,企业所属国家、数量、收入占比等也基本维持原有状况。2021年,20强企业来自10个国家,美国入选前20强的企业数量最多,有4家,FLUOR强势回归,名列第7;美国另一家企业KBR,2020年排名第17位,今年未进入榜单。加拿大和英国分别有3家企业上榜,澳大利亚、荷兰和瑞典有2家企业上榜,英国、丹麦、阿联酋和中国各有1家企业上榜,加拿大WSP公司位居榜首(表2)。前20强企业国际收入451.4亿美元,占225家企业总收入的67.2%,和2019年的占比值接近。

表2 前20 强企业所属国家分布情况(单位:家)

从榜单的具体排名看,除第11名的西班牙TECNICAS和第18名的瑞典AFRY两家公司维持2020年排名,新上榜的美国FLUOR以及未进入榜单的美国KBR外,其余17家公司的名次全都发生变化。第一梯队(第1~10名)、第二梯队(第11~20名)都是企业没变,排名发生变化。由此可见,国际设计企业前20强规模难以在短期内发生颠覆性改变,也难以实现跨越式发展。

榜单中,有7家企业排名上升。美国AECOM和加拿大SNC-LAVALIN均上升2位,分别列于第三和第四,其余均在2020年榜单排名基础上前进1位。有10家企业排名下降,下降最多的是英国WOOD,从2020年榜首后退5位,排名第六;中国电力建设集团有限公司从2020年的第12位下降到第16位,后退4位(表3)。

表3 前20 强企业名单(单位:亿美元)

领域分布保持稳定,水利设计微幅增加

2020年,国际收入占总收入比重超过10%的领域仍然是交通运输、油气工业、房屋建筑和电力,四个行业总收入占比达到72.9%。其中,交通运输类占比最高,达到26.0%,是唯一占比超过20%的行业,较2019年的24.2%多出1.8个百分点,说明越来越多的国家注重互联互通对经济和社会发展的重要意义。油气、房屋建筑和电力行业则有微幅下降。水利、有害废物处理以及排水&废物处理行业的收入占比较2019年均有微幅提高,分别增加0.5%、0.1%和0.3%,说明绿色环保类设计的市场需求有所增加。

交通运输类国际收入占比最高的企业是土耳其的欧洲工程咨询公司,名列第154位;油气类国际收入占比最高的是中国有色金属建设股份有限公司 ,名列第197位;房屋建筑类国际收入占比最高的是美国ATLAS公司,名列第110位;电力类国际收入占比最高的是中国水利电力对外有限公司,名列第96位;水利以及排水&废物处理类国际收入占比最高的都是德国CES公司,名列第150位;有害废物处理类国际收入占比最高的是丹麦RAMBOLL集团,名列第12位(图2)。

图2 各领域国际收入情况对比

区域市场结构不变,加拿大表现突出

2020年,上榜企业在欧洲、亚洲&澳大利亚&大洋洲以及美国的国际收入仍然领跑所有区域,三大区域的收入之和达到501.7亿美元,占比超过68.6%。国际收入数额及占比均实现增长的只有加拿大,数额较2019年增加11.3亿美元,占比则增加2.33个百分点,说明加拿大的设计市场需求较大,且位居榜单首位的加拿大WSP(境内收入占比15%)也凭借综合实力从本国获得了丰厚收入。欧洲地区企业虽然收入占比增加了1.73个百分点,但数额上下降了1.4亿美元。中东、非洲、拉丁美洲&加勒比海地区、北极洲&南极洲等区域的国际收入数额和占比都有微幅下降(图3)。

图3 各区域国际收入情况对比

榜单排名变化巨大,美国企业名次变化最多

2021年榜单的225强企业分属34个国家,上榜企业数量排名前五的分别是美国76家、中国25家、意大利12家、韩国11家和日本10家。排名发生变化的企业达到180家,99家企业排名上升,分属26个国家。美国排名上升的企业最多,达到32家;其次是中国8家。82家企业排名下降,分属21个国家,企业排名下降最多的国家也是美国,达到30家;其次是中国14家。45家企业排名保持不变或新晋入榜,排名不变的企业来自美国、意大利、日本等12个国家;新入选的32家企业分属美国、意大利、中国等15个国家,其中美国FLUOR公司名列第七。

在排名上升的企业中,位次变化最大的是中国建筑集团有限公司,从第214位提升至第144位,上升70位;其次是韩国HEERIM,从第204位提升至第140位,上升64位;再次是美国MERRICK,从第219位提升至第170位,上升49位。此外,中国中铁股份有限公司、沈阳远大铝业工程有限公司、美国KIEVIT、日本JGC以及约旦CONSOLIDATED等都有超过30位的上升。

在排名下降的企业中,位次变化最大的是埃及ENPPI,从第114位下降至第180位,后退66位;其次是华东建筑集团股份有限公司,从第147位下降至第211位,后退64位;再次是美国PRIMORIS,从第140位下降至第194位,后退54位。此外,西班牙VEPICA、美国ATLAS以及山东科瑞石油装备有限公司等都有超过30位的下降(图4)。

图4 企业排名变化情况

10强企业集聚优势资源,区域及领域分布更平衡

2021年榜单10强企业国际收入325.6亿美元,占所有企业总收入的48.5%,业务所在区域更平衡,所属领域更多元。

排名彻底变化

10强企业分别来自加拿大(3家)、澳大利亚(1家)、美国(3家)、荷兰(1家)、英国(1家)和阿联酋(1家)6个国家,排名与2020年榜单完全不同。排名上升的有4家:加拿大WSP,位列第1位;澳大利亚WORLEY,排名从2020年的第3位升至第2位;美国AECOM,排名较2020年前移2位,位列第3位;加拿大SNC-LAVALIN,位列第4位。排名下降的有5家:荷兰ARCADIS,较2020年的第4位降至第5位;英国的WOOD从首位后退至第6位,是后退最多的企业;美国JACOBS、加拿大STANTEC以及阿联酋DAR分别在2020年排名的基础上后退1位(表4)。

表4 10 强企业排名变化情况

在10强企业中,美国FLUOR因2020年未参评,无2019年国际收入数据,但其2021年参评后,新晋第7位,导致2020年位居第10的丹麦RAMBOLL被挤出10强企业行列。在其余9家企业中,有4家企业2020年国际收入下滑:英国WOOD减少3006万美元,澳大利亚WORLEY减少380万美元,阿联酋DAR减少260万美元,荷兰ARCADIS和加拿大STANTEC分别减少100万美元和90万美元。由此可见,在新冠肺炎疫情对世界经济的严重冲击下,国际设计市场的竞争虽然依旧激烈,但由于市场整体萎缩,竞争上榜的门槛有所降低。

从国际收入占总收入比重来看,10强企业除美国JACOBS的国际收入占比仅为29%外,其余9家企业平均占比达到80.7%,说明各家企业主要业务均在境外,国际化程度高。阿联酋DAR国际收入占比达到100%,全部业务均在境外。

收入更集中

2020年,10强企业平均国际收入达到32.6亿美元,是全部225家企业平均国际收入(3亿美元)的近11倍,居首的加拿大WSP国际收入是第225位美国KIMLEY-HORN的905倍。国际设计市场的集中度进一步提高,10强企业对市场的控制力更强(表5)。

表5 10 强企业所在的国家及其国际收入占比情况

作为国际设计市场的传统强国,加拿大和美国分别以3家企业就“拿下”225家企业总收入的15.84%和14.12%份额,加拿大企业的国际收入占10强企业总收入的近三分之一,其余四国企业国际收入占比在10%以下。

领域更多元

在国际设计涵盖的交通运输、油气化工、房屋建筑等9个主要行业中,10强企业涉足的领域更为多元,4家企业业务涵盖8个行业。位居首位的加拿大WSP涉足除制造业之外的所有8个领域,侧重于交通运输、房屋建筑和有害废物处理;第6位的英国WOOD涉足除通信业之外的其他8个领域,更专注于油气工业;排名第7位的美国JACOBS涉足通信业之外的所有行业,在交通运输和油气工业领域业务更多;加拿大STANTEC也是涉足通信业之外的8个领域,在房屋建筑、交通运输和水利行业领域业务更多(表6)。

区域更平衡

在欧洲、美国、亚洲、中东、加拿大等8大区域,10强企业均具有强大的渗透能力和市场主导地位。澳大利亚WORLEY的业务范围囊括了除其本土及大洋洲之外的其他7个区域,在非洲收入的排名中居首。美国AECOM在欧洲、亚洲、中东、加拿大、澳大利亚&大洋洲以及拉丁美洲&加勒比海地区6大区域均有广泛的业务合作,其中,亚洲和澳大利亚&大洋洲收入均位居第2位。荷兰ARCADIS在欧洲、美国、中东、澳大利亚&大洋洲以及拉丁美洲&加勒比海地区5大区域均有业务布局(表7)。

中国企业表现不一,发展前景喜忧参半

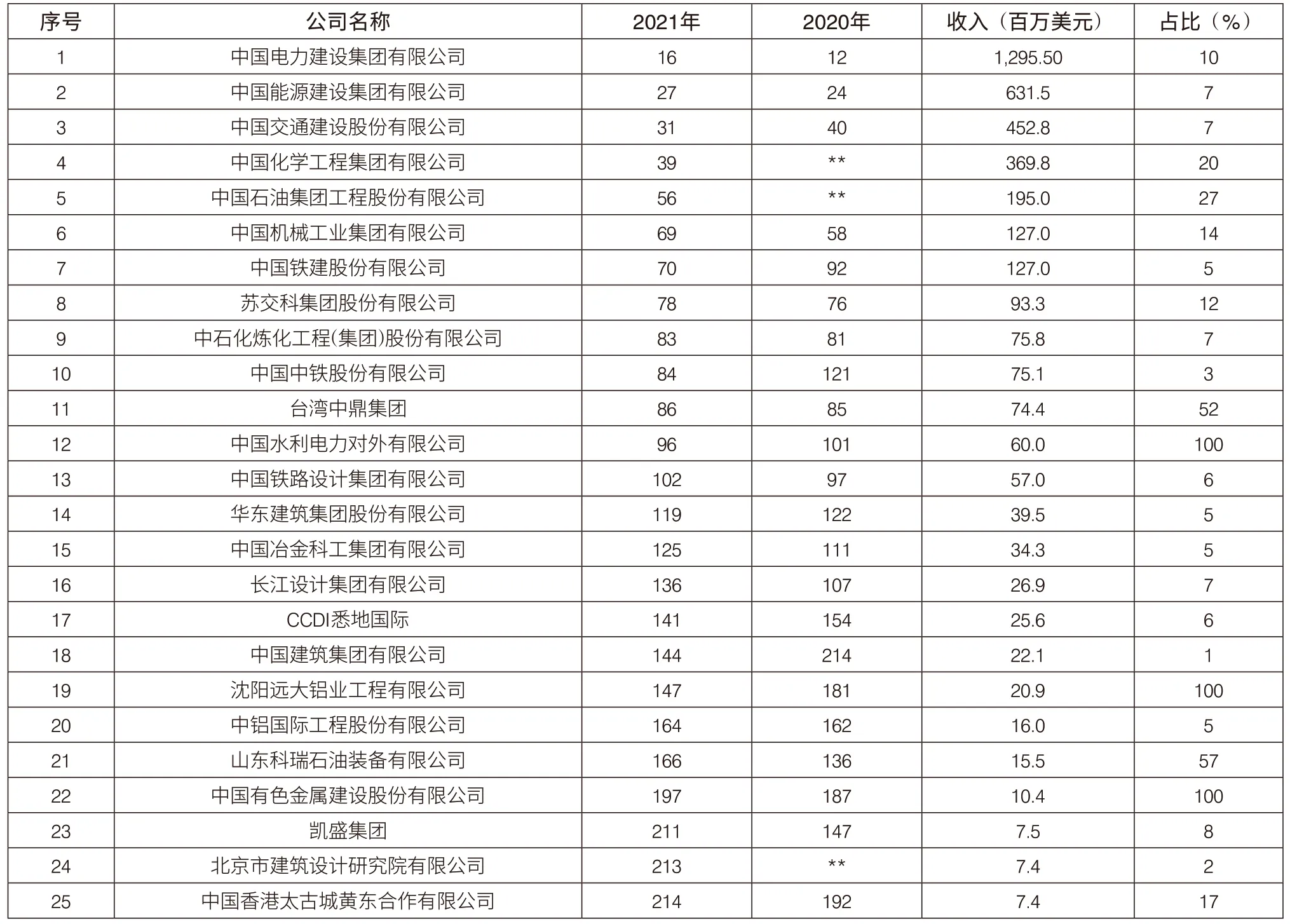

2021年ENR国际工程设计企业225强数据显示:34个入榜国家中,发达国家如美国、加拿大、澳大利亚等在入选企业数量、排名、国际收入、区域分布、行业结构等方面都长期占据优势地位。中国企业经过2020年的开拓运营,以25家入榜,在数量上仅次于美国,排名第二;以38.7亿美元的国际收入仅次于荷兰,位居第六。数量上,中国企业有滑出榜单也有新晋加入,总量保持稳定并位居榜眼,但距离美国76家入榜的总量仍有较大差距;排名上,中国居首的企业位列榜单第16位,较2020年后退4位;收入上,与第5名荷兰相差13.3亿美元,与第1名美国相差118亿美元,仍有巨大空间需要填补(表8)。

上榜的25家中国企业中,有8家排名上升,提升幅度最大的3家公司分别是中国建筑集团有限公司(提升70位)、中国中铁股份有限公司(提升37位)和沈阳远大铝业工程有限公司(提升34位);有3家新晋上榜公司,分别是中国化学工程集团有限公司(第39名)、中国石油集团工程股份有限公司(第56名)和北京市建筑设计研究院有限公司(第213名);有14家排名下降,数量远超于排名上升的企业,下滑幅度最大的3家公司分别是凯盛集团(后退64位)、山东科瑞石油装备有限公司(后退30位)以及长江设计集团有限公司(后退29位)(表9)。

从上榜中国企业国际收入占总收入比重情况来看,除中国水利电力对外有限公司、沈阳远大铝业工程有限公司以及中国有色金属建设股份有限公司3家企业业务均在境外(占比100%),其余22家企业占比均值仅为12.9%;排名较为靠前的中国能源建设集团有限公司、中国交通建设股份有限公司和中国铁建股份有限公司等企业国际收入占比不足10%,说明中国的国际设计类企业绝大多数业务依靠境内项目,国际化发展还有相当长的路要走,仍需通过自主创新、并购、第三方市场合作等多种方式不断提升设计行业的专业化、国际化水平(图5)。

表6 10 强企业各领域国际收入占比情况(%)

表7 10 强企业在各区域收入排名情况

表8 入选企业数量及收入占比情况

表9 入选2021年ENR国际工程设计企业225强的中国企业

与2020年榜单相比,2021年中国企业在各区间的数量基本相同,第51~100名区间增加1家企业。第一梯队企业排名后退4位,第二及之后各梯队企业排名均包括上升后退及新增等。与上榜企业最多的美国相比,其在各个区间段的企业数量都多于中国,尤其是第151~225名之间有38家企业,为美国国际设计行业储备了众多后起力量。与榜单首位企业WSP所在国加拿大相比,其4家企业集中在第一梯队,以占中国1/6数量的企业创造了4倍于中国企业国际收入的成绩。与收入总量排在中国之前的荷兰相比,其上榜的4家企业在3家排名下滑的情况下,仍都在前100名内;其企业的平均国际收入达到13亿美元,我国企业的平均收入则是1.52亿美元,是荷兰企业均数的11.7%(图6)。

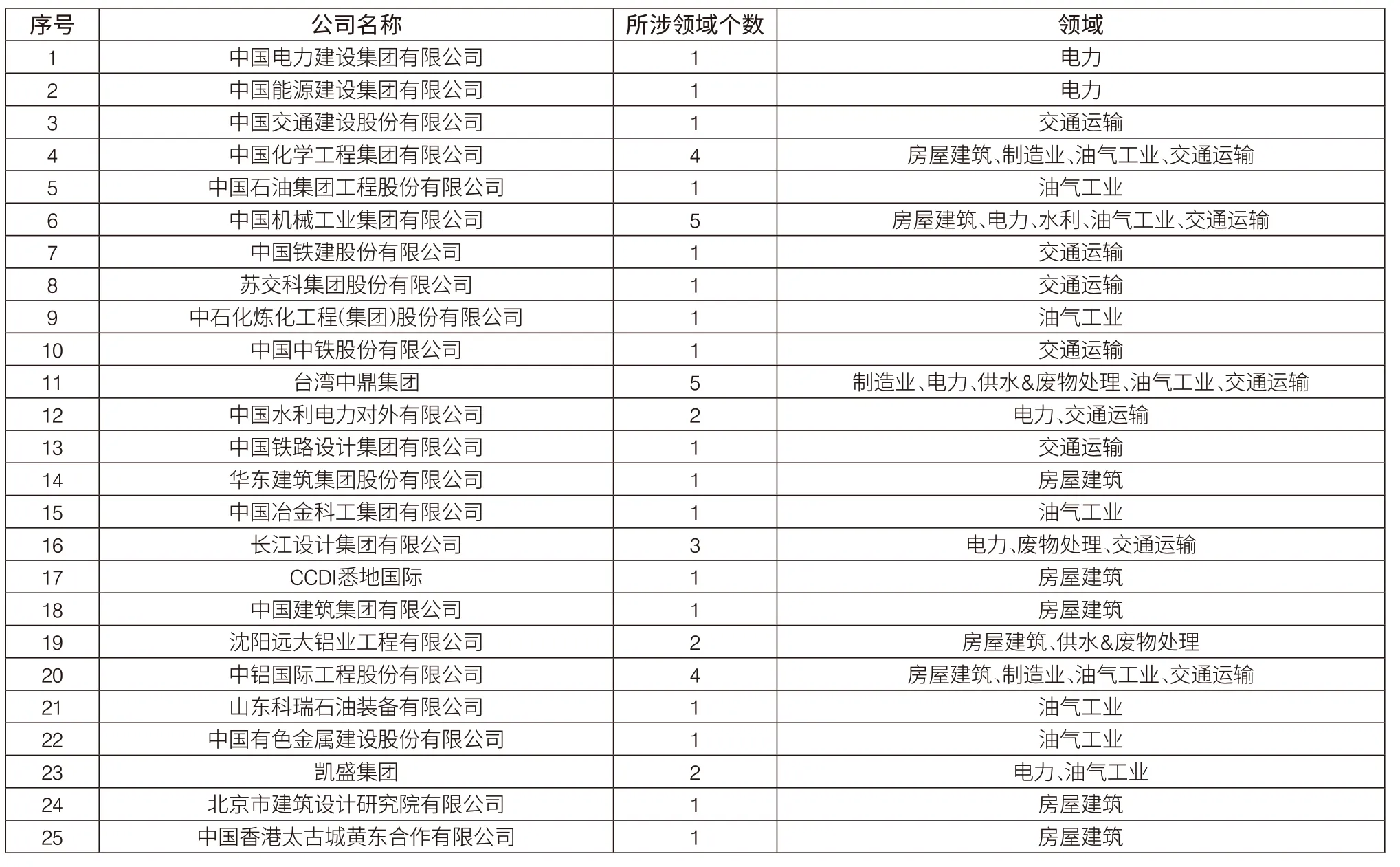

从上榜中国企业涉及的领域来看,中国企业大多聚焦单一行业,25家中17家专注于某个领域,占企业总数的68.0%。排名第16位的中国电力建设集团有限公司和第27位的中国能源建设集团有限公司都专注于电力这一单一行业,在市场调节作用有限的情况下,容易造成内部不良竞争的局面(表10)。

图5 中国企业排名区间分布情况

这17家行业领域单一的企业主要涉及房屋建筑、交通运输和油气工业,占比均近30%。此外,涉足5个领域的只有2家企业,分别是中国机械工业集团有限公司和台湾中鼎集团。排名领先的加拿大WSP、荷兰ARCADIS以及美国JACOBS等企业均涉及8个领域,尤其在有害物品处理领域表现突出。中国没有企业涉及有害物处理和通信行业,涉及供水&废物处理行业的仅有台湾中鼎集团。在距离实现联合国可持续发展目标2030愈加临近的背景下,以及我国加快推动构建人类命运共同体的生动实践中,中国设计类企业应更多关注环境保护及居住环境改善等行业,提高企业在相关领域的综合国际竞争能力(图7)。

图6 中国与美国、加拿大、荷兰企业排名区间分布情况

表10 入选中国企业所涉行业领域情况

图7 中国企业行业领域分布情况

从中国企业在重点领域的国际收入排名来看,油气工业领域,新晋上榜的中国化学工程集团有限公司位列第9位;电力行业中,中国电力建设集团有限公司和中国能源建设集团有限公司位列前2位。其他诸多领域如交通运输、房屋建筑、工业、制造业等在国内属于传统优势的行业领域,中国企业都未能进入前10。

从中国企业在重点区域的国际收入排名看,亚洲是中国企业最具优势、业务范围最广、影响力最深远的地区,中国电力建设集团有限公司、中国能源建设集团有限公司以及中国交通建设股份有限公司3家企业分别列于第1位、第4位和第10位。其次是非洲地区,2家中国企业进入前10,分别是中国能源建设集团有限公司(第6位)以及中国交通建设股份有限公司(第9位)。中国电力建设集团有限公司在拉丁美洲&加勒比海地区的国际收入排名第2位。在欧洲、美国、中东、加拿大、澳大利亚&大洋洲,中国企业均未能进入前10,影响力有限。

综述

随着我国高水平对外经贸合作的广泛开展,尤其是共建“一带一路”的持续推进,我国设计企业综合实力不断增强,积极参与境外工程设计咨询项目,带动中国技术、标准、装备和管理“走出去”,成为对外投资合作新亮点。

与此同时,由于我国设计行业起步相对较晚、起点低,对外设计发展总体上还存在业务规模不大、核心竞争力不强、国际化水平不够高、顶尖品牌较少及政策促进体系有待完善等问题。从对2021年度ENR国际工程设计企业225强数据分析可以看出,我国对外设计企业存在“三个不对等”现象,国内影响力和国际影响力不对等、在发展中国家和地区及发达国家和地区的影响力不对等、承包建设能力与设计咨询能力不对等。此外,区域过于集中在亚洲,其次是非洲及拉丁美洲&加勒比海地区,对于欧洲、美国、加拿大等西方发达国家雄踞的市场难以企及。相当数量企业行业领域单一且彼此雷同,在交通运输、油气工业和电力领域形成激烈的内部竞争局面。通过梳理对比排名领先的发达国家、较早进入国际设计市场的企业情况,中国对外设计企业在提升国际化水平和盈利能力方面,仍有巨大差距,需久久为功、善做善成。

在当前国际设计咨询市场由少数发达国家垄断以及国际承包工程市场竞争日趋激烈、传统对外承包工程项目开发模式面临瓶颈的形势下,加快壮大对外设计力量,完善对外设计咨询产业链,对于提升中国在国际设计咨询领域的影响力和话语权、带动对外承包工程升级发展、创新对外投资合作方式和推动共建“一带一路”走深走实具有重要意义。

一方面,对外设计企业应从自身发展实际出发,通过业务实践和多方合作,不断提升设计咨询服务、技术研发创新、境外市场开拓、产业上下游整合以及风险防范应对“五大综合能力”。特别是经过新冠肺炎疫情的洗礼,云上办公、在线沟通等新业态新模式迅猛发展,将给包括对外设计在内的各行业带来深远影响,企业应抓住新业态、新模式的新潜力,实现跨越式发展,从国际设计的追随者逐渐转型为超越者、领跑者。

另一方面,政府对对外设计企业应给予政策引导和机制保障等支持,如探索机制改革和制度创新,促进中外工程领域标准联通,发挥政府间合作平台作用等。此外,通过加大财税政策支持,创新金融保险服务产品等举措,为对外设计企业“走出去”提供更多降低成本、增强保障的便利化、人性化服务。还可以通过加大人才培养、交流合作力度,探索中外执业资格认证对接等方式推动对外设计人才库建设;发挥行业组织和协会作用,为对外设计企业“走出去”提供信息服务和支持。