电子支付密码器的云化技术实现及其推广应用价值

2021-10-08沈国民丁鹏

沈国民 丁鹏

摘 要: 支付密码器产品,作为银行防范票据金融诈骗的商用密码产品,自2000年开始制订相关国家标准,在全国逐步推广,到2020年普及率达到了70%左右。但随着金融科技的日新月异高速发展,原有支付密码器产品的可用性变差,而“云支付密码器”是一个很好的替代升级产品。“云支付密码系统”是将原实物密码器中的专用算法芯片,集中存放到云端,用户只需在客户端使用电脑、手机、PAD等终端设备,用密码器软件即“云支付密码器”就可以方便地计算票据的支付密码,并进行相应的管理。

关键词: 支付密码; 电子支付密码器; 支付密码核验系统; 云支付密码器

中图分类号:TP393.1 文献标识码:A 文章编号:1006-8228(2021)09-120-05

Abstract: Since 2000, payment cipher products, as a commercial cipher products to prevent financial fraud in bills, began to formulate relevant national standards and gradually promoted in the country. Until 2020,the products penetration rate reached about 70%. However, with the development of financial technology, the original payment cipher product is no longer suitable for actual use, and "Cloud Payment Cipher Product" is a good alternative to upgrade the product. The "Cloud Payment Cipher System" is to centrally store the special algorithm chip in the original physical cryptographer into the cloud, and the user only needs to use the terminal devices such as computer, mobile phone, PAD, etc., and the supporting software, named "Cloud Payment Cipher System", to conveniently calculate and correspondingly manage the payment password of the bill.

Key words: payment password; payment cipher product; payment cipher verification system; cloud payment cipher product

0 引言

支付密码[1]是银行票据业务中很好的密码防伪和风险管控的手段,本文就实物电子支付密码器[2]的应用现状和云支付密码器的推出,进行研究、分析和论证。

自2000年伊始,支付密码器在大部分国有银行与股份制银行中推广应用,据不完全统计,全国有4000多万个企业基本户,6800多万个企业结算账户,支付密码器的普及率达到70%左右。

在金融科技高速发展的今天,在银行对公业务逐步线上化的今天,采用云支付密码技术,银行可以更好地降本增效,提升用户体验,同时也为银企票据结算业务提供更先进、更高效的鉴别手段。

1 支付密码器简介

1.1 支付密码器的基本原理

支付凭证(主要是支票)的签发人将凭证上的有关要素输入支付密码器,经加密运算后生成16位数字的支付密码填写在支付凭证上。银行利用计算机设备对支付凭证的有关要素及支付密码进行核验,确定凭证的真实性[1]。

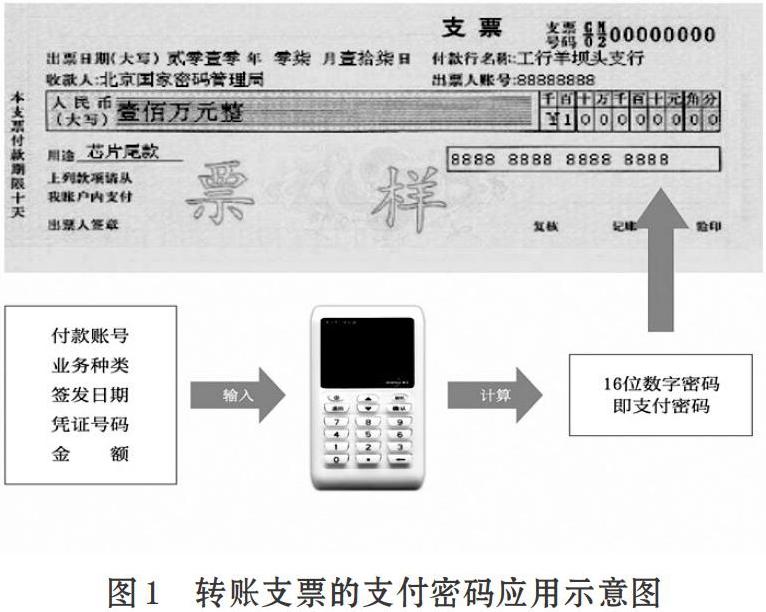

图1是一张使用支付密码的转账支票,8888...8888所示位置即为支付密码。

由于支付密码是根据票面的签发人账号、业务种类、签发日期、凭证号码、金额等要素生成。票面要素的改动会引起支付密码不可预知的变化。

支付密码作为图形签章识别的补充,是一种用以加强支票等支付凭证签发和付款安全管理的有效安全防范手段。

1.2 支付密码的应用流程

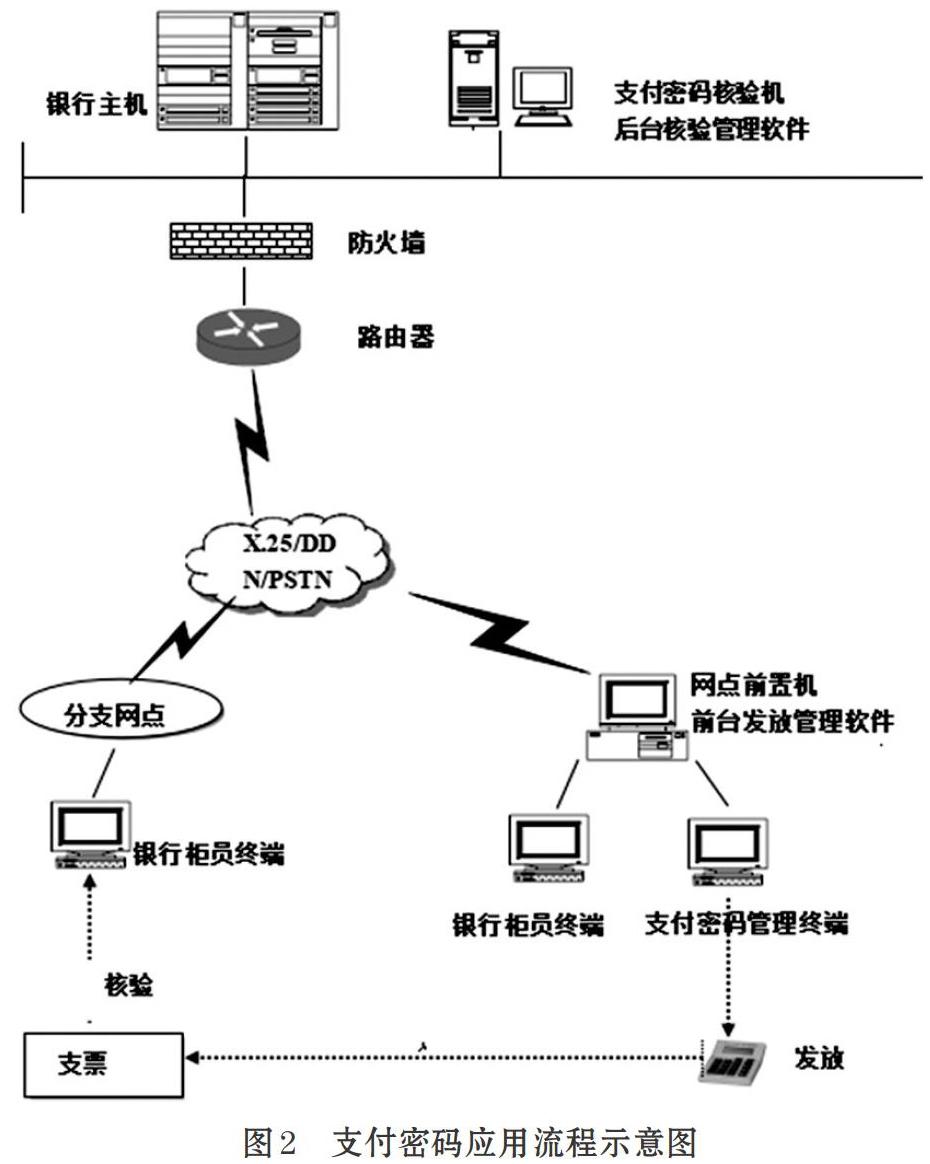

支付密码的应用主要通过三个过程完成:①通过银行前台的支付密码管理终端(柜员终端)完成对支付密码器的初始化发行并增加账号;②企业财会人员在签发票据时,用支付密码器生成16位支付密码,并抄写到票据上;③带有支付密码的票据到银行柜面受理时,通过银行的计算机系统中支付密码核验系统[3]进行支付密码的核验并入账处理。如图2所示。

1.3 支付密码在银行对公业务中的作用

票据安全防伪 降低银行前台柜员折角验章的难度,确保签发人身份的唯一合法,防止银企资金纠纷。

行内票据通兑 通过结合银行印章管理系统或票据印章扫描识别系统,为企业客户实现行内票据的通存通兑。

跨行实时清算 票据电子化由于没有可靠的技术防范手段,大规模的普及应用始终难以真正实现,使用了支付密码核验系统[3]后,结合人民银行的综合业务系统中的大/小额支付系统,以及票据影像交换系统,可以实现票据的电子化的实时交换和清算,大大降低企业的在途资金,充分提高资金的利用效率。

全程密码护航 使用了支付密码器后,票据从签发时开始,就受到支付密码的保护,无论在流转使用過程中,还是在银行受理结算过程中,票据都受到了支付密码的严密保护。票面数据无法修改,任何人也不可能冒充合法用户生成正确的支付密码,有效地防范了票据金融诈骗犯罪。

1.4 支付密码器推广应用过程中存在的问题

支付密码器在推广应用过程中存在着一些问题,主要表现在以下三个方面。

⑴ 用户体验亟待改进。现在使用的实物支付密码器是2000年初期研发的密码设备,限于当时的技术水平和使用人员的习惯,该设备就象一个计算密码的简单计算器一样,只便于单人使用,也不便于随身携带,难以支持移动办公和授权。

⑵ 商业银行在推广应用过程,需要耗费大量人力物力。从招标选型采购,到行内配送结算盘点,再到柜面培训产品维保等等,都需要商业银行投入大量的人力物力。

⑶ 传统的支付密码器应用场景单一,只适合企业财务人在办公室单机使用,无法联网,无法做到集体多人授权使用,并且功能单一,无法应用到需要动态密码和多级授权的其他对公业务中去,缺乏对银行业务创新发展的持续支撑。

2 云支付密码器的推出和应用

2.1 云支付密码器的推出

“云支付密码器”是在支付密码专用算法芯片SSX10[2]的基础上,结合了当前互联网云计算、WEB服务、小程序微应用等技术,形成的升级产品。银行的企业用户除了可以使用实物电子支付密码器外,还可以使用“云支付密码器”(密码器软件客户端)通过互联网完成票据支付密码的计算,并进行相应管理。

2.2 云支付密码器的技术原理

云支付密码器区别于实物电子支付密码器单机计算器形态。云支付密码器将嵌入式软件功能升级为平台级系统服务,因此可以通过联网方式提供应用服务。

在服务端,在后台服务管理软件的支撑下,将64块硬件算法芯片SSX10集成到专用设备——支付密码集中生成器中,集中对外提供SSX10算法芯片计算服务功能。

在客户端,企业财务人员采用终端外设,比如手机、电脑、PAD等,通过支付密码器软件即“云支付密码器”,联网计算出票据的支付密码,并进行相应管理。

2.2.1 云支付密碼器的系统架构

云支付密码器系统分为五层,分别为展示交互层、交易通讯层、业务服务层、数据层、硬件层。如图3所示。

展示交互层共有APP、小程序、Web等多种交互终端形式。其中APP和小程序主要面向应用终端,Web主要面向管理终端。

交易通讯层,具备HTTPS和TCP两种通讯方式。对公网开放应用接口均采用HTTPS,而对金融机构内网开放的接口均采用TCP。

业务服务层,分为应用服务和管理服务两大类,分别用于各业务功能的逻辑处理。

数据库层,支持Oracle、DB2、MySQL等主流关系型数据库。

硬件层,则由集成64个SSX10专用算法芯片的支付密码集中生成器承担。

2.2.2 云支付密码器的软件系统

云支付密码器软件系统采用J2EE架构。系统根据运行分工,分别由不同的组件处理。通讯组件对外支持HTTPS和TCP两种连接模式。对公网开放应用接口均采用HTTPS,而对金融机构内网开放的接口均采用TCP。芯片服务组件负责调用和激活支付密码集中生成器设备的芯片算法服务。其他组件分别负责管理业务逻辑处理、数据库、日志等。软件系统支持Oracle、DB2、MySQL等主流关系型数据库

2.2.3 支付密码集中生成器

支付密码集中生成器是一台集成了64个可插拔的SSX10算法芯片的专用密码设备。

⑴ 设备连接64片SSX10算法芯片,MCU确保所有的SSX10算法芯片最优化运行,确保每个加密芯片都能高效的使用,多路并发处理。

⑵ 单路数据总线通过八路CPLD总线扩展,连接64个SSX10算法芯片,实现八路数据总线并发处理。

⑶ 采用流水线架构,实现64个SSX10算法芯片迅速响应,在上层应用实现多路并发的情况下,仍保证同时只有一个加密芯片读写操作时,其他芯片处于待机或加密计算过程。

⑷ 软件首先测试SSX10算法芯片的IO性能,然后计算总线带宽所能支持的加密芯片个数,并设计某种机制,同时检测运行多路总线及其总线上的多个设备,实现整机性能的提高。

⑸ 在SSX10算法芯片总线导致破坏原有的SRAM总线时,CPU芯片的内存里完成整机的功能:在一路网络连接上,同时接收执行多个加密业务,异步返回计算结果,该机制和上位机软件协调设计并实现。

2.3 系统部署方案

支付密码云服务系统由云码客户端、云码应用端服务系统(AppServer)、云码业务服务系统(EpassServer)、支付密码集中密码机和数据库组成。支付密码云服务系统部署方式采用同城多活模式。如图4所示。

云码业务服务系统、支付密码集中密码机和数据库部署与银行核心应用区。云码业务服务系统部署双机,通过负载均衡向云码应用端服务系统提供服务。数据库采用集群部署。

云码应用端服务系统部署在DMZ区。云码应用端服务系统采用双机部署,通过负载均衡为云码客户端提供应用支持。

云码客户端支持绑定银行微信小程序。同时也可以根据银行定制需求,将云码服务作为应用模块加入到银行的企业网银和手机银行中。

2.4 云支付密码器的特点

⑴ 延用原有支付密码技术 该技术经过十多年的市场考验,已成为银行票据支付结算领域的主流的、全社会通用的防伪加密技术。基于SM2、SM4国密算法的混合加解密体系,在保证数据通讯及时性的同时,也提高了产品的安全性。

⑵ 与原支付密码系统兼容并行 本系统完全兼容银行原有支付密码核验系统,可与目前的实物电子支付密码器兼容并行使用。

⑶ 支持支付密码的互联网云计算 基于J2EE技术栈开发的支付云密码服务系统,支持分布式微服务化扩展。系统具备高可用、可伸缩特性,原生态支持负载均衡、水平扩展。在万物互联时代,改变了硬件支付密码器单机的模式,支持通过互联网来计算支付密码,同时也大大提高了支付密码应用的扩展性。

2.5 云支付密码器的作用

2.5.1 云支付密码器对银行的意义

⑴ 提升客户服务体验 为提升客户使用服务体验,在客户选择实物密码器的同时,可为其开通云支付密码器。可为客户提供多样化的支付密码使用体验。

⑵ 对公快捷支付的移动授权 为对公快捷支付等创新业务,提供一套可以兼容CFCA的“在线支付 移动授权”的风控措施。

⑶ 提供统一的密码服务基础设施 为各种对公业务提供统一的密码基础设施,包括票据、网银、单位人民结算卡……

⑷ 与银行原有系统的无缝衔接 无需银行柜面系统和后台支付密码核验系统改造,并与银行现有业务流程一致,简化了企业用户支付密码业务的开通流程。

2.5.2 云支付密码器对客户的意义

⑴ 多样化的使用体验 提供用户根据企业自身情况自助搭配选择实物支付密码器、“云支付密码器”。

⑵ 企业财务内控便捷高效 一个“云支付密码器”小程序,可以由多级财务管理人员授权使用,共同监管,便捷高效。

⑶ 支持移动办公 在手机上就可进行支付密码的计算、授权和查询等功能,支持移動办公,适应企管高效需求。

⑷ 真正做到资金管理一手掌控 使企业的财务管理人,真正做到资金管理,一手撑控,而不象U盾那样只能在网银上在线使用。

2.6 云支付密码器与实物电子支付密码器的结合使用

云支付密码云具有与传统实物电子支付密码器并行的特性,用户可根据自身需求自行选择实物支付密码器或者云支付密码器。针对部分企业客户票据结算业务量小,银行也可以采取分级模式,重点客户实物支付密码器与云支付密码器同时使用,给客户多样化的选择;小微客户可以直接使用云支付密码器,在保障票据业务安全的前提下,减少客户在实物支付密码器的购买与使用成本。

2.7 实物电子支付密码器与云支付密码器的比较(见表1)

3 结束语

随着时代进步和科技发展,更多的新技术如雨后春笋迭出。基于云技术的云支付密码器的应用和推广相对实物支付密码器产品而言,有着诸多好处。

⑴ 集约各类社会资源。减少了物料投入、运输、管理等各方面的物理成本和人力成本,也减少了设备老化报废后的污染和排放。

⑵ 用户体验得到极大提升。随着会计电算化和手机APP应用的普及,为云支付密码器的使用,打下了良好的客户基础。随身携带、软件界面的新一代云密码器,极大方便了中小微企业管理者和会计人员的管理和使用。

⑶ 云密码器兼容原有实物支付密码器,可以通过同账号的增发的技术,为用户提供多元化的服务和体验,企业客户可自主选择使用云支付密码器或实物支付密码器,充分保障了原有用户的利益。

⑷ 为拓展银行对公业务创新和模式创新提供了更多可能。

⑸ 为创建区域金融安全,提供良好的金融安全云密码服务平台。

在国家战略和新时代背景下,金融科技作为重中之重也在日新月异发展。银行对公业务作为金融科技的核心组成部分,原有支付密码器产品已不适合实际使用和管理,而“云支付密码”作为一个兼顾既有功能、叠加最新技术而产生的升级换代产品,必将在银行对公业务拓展过程中,发挥出巨大的作用。

参考文献(References):

[1] 中国人民银行.支付密码器系统业务需求,2001.

[2] 国家密码管理局.支付密码器系统通用性技术规范,2001.

[3] 国家密码管理局.支付密码器系统综合性能检测规范,2001.