所有权性质与公司费用粘性

2021-10-08张娥

□文/张娥

(重庆三峡学院重庆)

[提要]代理问题被认为是费用粘性产生的重要原因之一。所有权性质不同代理问题的程度不同,对费用粘性影响不同。本文以2016~2019年沪深A股制造业上市公司为样本,实证检验公司所有权性质对费用粘性的影响。结果发现:无论是国有控股公司还是非国有控股公司均存在费用粘性现象,相对于非国有控股公司而言,国有控股公司的费用粘性程度更高。

一、引言

近年来,随着经济快速发展,管理会计在中国的发展如火如荼,成本管理是管理会计的核心内容,对企业控制成本、增加利润有着重要的作用,传统成本性态理论认为成本与业务量呈线性关系。Cooper et al.(1992)的研究却指出,管理者的成本管理行为使得成本的变化不仅取决于业务量变化幅度,还取决于其变化方向。Anderson等(2003)的研究发现业务量增加时成本的增加量大于业务量减少时成本的减少量,并借用经济学的概念将此现象称为费用粘性,随后引起许多学者对费用粘性问题的研究。目前,学者普遍认为企业存在费用粘性,对于影响因素的研究中,现有文献大多认为代理问题是导致企业费用“粘性”现象的主要原因。在现代企业制度下,经营权与所有权相分离,二者目标函数不一致,经营者利用信息优势会尽可能从薪酬和在职消费两个方面维护自身的利益,经营者的自利性使得在营业收入下降时并不会马上做出减少费用的决策。现有文献开始关注公司治理对于企业费用粘性的影响,良好的公司治理机制为解决代理问题会起到积极的作用,而所有权的性质则会影响公司的治理模式。因此,本文将探讨控股股东性质对公司费用粘性的影响,以期对进一步丰富现有费用粘性理论提供一定的参考。

二、文献综述

Anderson等(2003)选择1979~1998年美国上市公司的数据进行研究发现,当销售收入增长1%时,销售费用与管理费用增长了0.55%;而当销售收入下降1%时,销售费用与管理费用却仅下降0.35%,并将此费用随业务量上升或下降不对称变化的现象称为费用粘性。孙铮、刘浩(2004)选择中国上市公司作为样本进行了检验,同样发现了费用粘性在我国上市公司也显著存在。随后罗宏、曾永良(2015),牟伟明(2018),赵艳丽(2019),赵欢、熊莎莎(2019)的研究也证实了我国上市公司存在费用粘性。

在产权性质对费用粘性的影响研究中,牟伟明(2018)的研究发现无论是国有企业还是民营企业均存在费用粘性,国有企业的费用粘性程度大于民营企业,且主要体现在管理费用粘性上。石善冲、王晋珍等(2018)通过实证研究发现产权性质会影响企业的费用粘性,且国有企业的费用粘性程度更大,内部控制更能抑制国有企业的费用粘性。李丹(2019)的研究发现公司费用粘性的程度依次是中央企业大于地方国企大于民营企业,主要原因是代理问题的程度不同。罗宏、曾永良(2015)的研究发现国有企业的费用粘性相较于非国有企业更大,通过外部审计降低费用粘性的作用在国有企业更明显。田园、戴嘉(2020)的研究发现国有企业更能通过现金持有促进对费用粘性的抑制作用。侯晓红、梁晨(2020)的研究结果表明产权性质能够影响费用粘性与现金股利分配之间的关系,具体而言非国有企业相较于国有企业的费用粘性更能促进企业的现金股利分配。廖飞梅、万寿义等(2020)发现国有企业混合所有制改革能有效抑制费用粘性。

三、理论分析与研究假设

在我国,按照公司实际控制人的性质可以分为国有控股公司和非国有控股公司,实际控制人是国有企业、中央机构以及地方机构的公司为国有控股公司,实际控制人是自然人、民营企业及其它的为非国有控股公司。无论是国有控股还是非国有控股均存在代理问题,代理问题是所有权与控制权分离下管理者自利行为的产物。由于管理层与股东目标函数不一致,管理层极有可能出于自身利益考虑,在企业收入下降时不努力进行有效的成本控制,而更可能通过自身控制的资源进行过度投资以获取更高的报酬或者谋取在职消费;当企业收入上升时,管理层则更有可能将个人消费支出、个人招待费等支出在公司管理费用中报销。从而增加公司的总费用支出,由此增强了企业的费用粘性。因此,可以提出:

H1:无论是国有控股还是非国有控股公司,均存在费用粘性。

相对于非国有控股,国有控股公司存在着所有权人缺位的情况,不能对管理层形成有效的产权约束,容易产生“内部人控制”问题。另外,国有控股公司更可能受到国家政策性干预,承担着就业、节能、环保等更多的社会责任,导致经营目标的多元化。首先,这种政企关系在所有者缺位的背景下更易导致管理层机会主义和代理问题。在这种情况下管理层往往会利用过度投资、多元化经营等手段构筑“企业帝国”,在销售收入增长时,利用管理费用易于操纵且隐蔽的特点增加在职消费,过度获取报酬或隐性福利;而在销售收入下降时则设法维持原有的待遇、报酬,使得管理费用居高不下,呈现费用粘性的特征。其次,非国有控股公司股东对经营者监督力度大,经营者自利行为受到抑制,在业绩下滑的时候往往会被要求缩减费用开支,因而非国有控股公司成本费用粘性小于国有控股公司。最后,非国有控股公司比地方国有企业具有更好的公司治理水平,完善公司治理机制能够有效的降低公司费用粘性。因此,可以提出:

H2:国有控股公司的费用粘性大于非国有控股公司。

四、研究设计

(一)样本选取与数据来源。本文选取2016~2019年沪深A股制造业上市公司为初始样本。由于涉及增长率等的计算,选取时以2015年沪深A股制造业上市公司为基数,对样本公司后四年的相关数据进行了配对,样本处理过程如下:(1)剔除后续年度被ST和*ST以及退市的上市公司;(2)剔除数据不全的公司;(3)剔除存在极端数据的公司。最终得到5,972个样本(其中国有企业样本2,747个、民营企业样本3,225个)用于实证分析。本文使用的数据来自CSMAR数据库,并利用SPSS.23软件进行分析。

(二)变量选取及变量定义。本文主要分析所有权性质对费用粘性的影响,被解释变量借鉴大多数学者的做法选取销管费用的变动率来代理企业费用的变动,解释变量为企业销售收入变动率、控股股东性质。借鉴已有的研究成果,本文选取员工密集度、固定资产密集度、经济增长率和资产负债率作为控制变量。主要变量的定义及说明如表1。(表1)

表1 主要变量定义及说明一览表

(三)模型设计。为检验本文的研究假设,借鉴Anderson等(2003)、孙铮和刘浩(2004)等研究费用粘性的文献,构建费用粘性存在性检验模型如下:

为检验控股股东性质与费用粘性的关系构建模型如下:

其中,State表示公司控股股东性质,若为国有控股取1,非国有控股取表示第5~8个变量,它们都是控制变量,分别为员工密集度、固定资产密集度、当年的经济增长率以及资产负债率,其余变量含义同模型(1)。检验不同股权性质控股公司费用粘性的情况,根据H2预计国有控股公司费用粘性更大。

五、实证结果及分析

(一)描述性统计。从表2主要变量的描述性统计表可以看出,国有控股公司的销管费用变化率的平均值为0.1280,销售收入的变化率平均值为0.1080,非国有控股公司的销管费用变化率平均值为0.1530,销售收入的变化率平均值为0.1408,说明无论是国有控股公司还是非国有控股公司销管费用的变化率要大于销售收入的变化率,国有控股公司的变化率更大。国有控股公司虚拟变量D的均值为0.25,非国有控股公司虚拟变量D的均值为0.23,说明国有控股公司有25%的样本出现了收入下滑,非国有控股公司有23%的样本出现了收入下滑。国有控股公司员工密集度均值为0.3182,最大值为9.67666,最小值为0.0018;非国有控股公司员工密集度均值为0.3897,最大值为9.6531,最小值为0.0007,公司之间差异较大。国有控股公司固定资产密集度均值为2.4791,最大值为9.1499,最小值为0.0067,标准差为1.544;非国有控股公司固定资产密集度均值为2.5074,最大值为64.309,最小值为0.0011,标准差为1.1998。国有控股公司资产负债率最大值为1.299,最小值为0.0305,均值为0.4617;非国有控股公司资产负债率最大值为0.9886,最小值为0.0084,均值为0.3799。(表2)

表2 主要变量描述性统计表

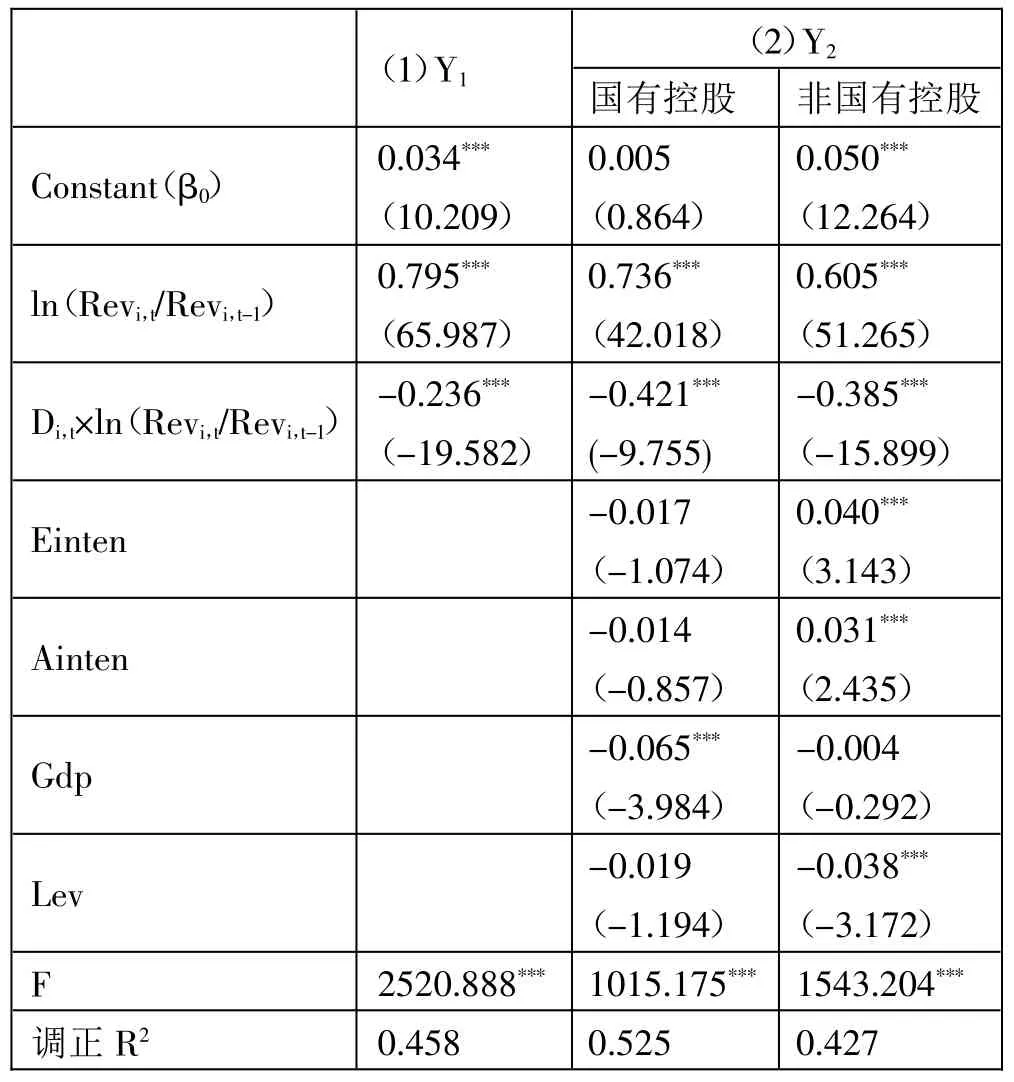

(二)模型回归分析。表3列示了本文的回归结果,其中(1)列为费用粘性存在性检验结果,从表中数据可以看出,销售收入变化率系数为0.795,且在1%的水平下显著,说明公司的费用总体上随着收入的变化同向发生变化,粘性(Di,t×Ln(Revi,t/Revi,t-1))的系数为-0.236,t值为-19.582,在1%的水平下显著负相关,说明收入下降时费用的下降幅度小于收入上升时费用的上升幅度,即存在费用粘性现象,调整后的R2为0.458,拟合优度较好。(2)列为控股股东性质对费用粘性的影响结果,本文将样本公司分为国有控股公司与非国有控股公司分别进行回归分析,从表中可以看出在国有控股公司收入变化率的系数为0.736、费用粘性的系数为-0.421,且都在1%的水平下显著,说明当收入上升1%时,费用整体增加0.736%,而当收入下降1%时,费用下降0.315%;非国有控股公司收入变化率的系数为0.605、费用粘性的系数为-0.385,且都在1%的水平下通过了检验,说明当收入上升1%时,费用整体上升0.605%,当收入下降1%时,费用下降0.22%,说明无论是国有控股公司还是非国有控股公司都存在费用粘性,但是国有控股公司粘性系数(-0.421)要小于非国有控股公司粘性系数(-0.385)说明国有控股公司的费用粘性程度要高于非国有控股公司费用粘性程度,H2得到验证。(表3)

表3 股权结构对费用粘性的影响一览表

六、研究结论

本文选取2016~2019年沪深A股制造业上市公司作为研究样本,实证检验控股股东性质对费用粘性的影响。研究发现无论是国有控股公司还是非国有控股公司均存在费用粘性现象,但国有控股公司较非国有控股公司而言费用粘性更大,这可能由于国有企业由于所有权人缺位,容易形成“内部人治理”问题,加之国有企业要承担更多的社会责任等原因,导致国有企业在销售收入下降时,费用下降的幅度更低。