广东省金融状况及影响因素分析

2021-09-30韦欠

韦欠

摘 要:从金融机构发展状况、金融服务质量和保险覆盖状况选取数据并构建金融状况指标体系,通过多元线性回归研究相关因素对广东省金融状况的影响,发现经济发展水平的提升会显著提高金融服务可得性和金融机构发展水平,地区教育发展水平的提高能够推动保险类金融和金融服务可得性发展,基础设施建设和科技发展会提升金融服务可得性和金融机构发展水平。

关键词:金融状况 回归分析 变量选取 模型构建

中图分类号:F832 文献标识码:A文章编号:1672-3791(2021)06(c)-0161-03

Analysis of Financial Situation and Influencing Factors in Guangdong Province

WEI Qian

(School of Big Data Application and Economics, Guizhou University of Finance and Economics, Guiyang, Guizhou Province, 550025 China)

Abstract: Select data from the development status of financial institutions, financial service quality and insurance coverage, and construct the financial status index system to study the impact of relevant factors on the financial status of Guangdong Province through multiple linear regression. It is found that the improvement of economic development level will significantly improve the availability of financial services and the development level of financial institutions; the improvement of regional education development level can promote the development of insurance finance and the availability of financial services; infrastructure construction and scientific and technological development will improve the availability of financial services and the development level of financial institutions.

Key Words: Financial situation; Regression analysis; Variable selection; Model building

金融是一國经济发展的核心,研究金融状况是解决经济发展问题的关键。广东省生产总值连续32年位居全国第一,这样持续健康的经济发展其背后一定有着良好的金融体系支持。关于金融体系、金融状况的研究,国内外已经取得丰富的研究成果,然而众多研究多从宏观层面,甚至是国际层面出发,这些研究能为国家制定政策提供指导思想,但要落实到地区省份,可能相对缺乏针对性与可行性,因此研究地区金融状况是一个重要的课题。

广东省经济持续上升,金融业平稳发展,2019年就有高达8 881亿元的金融业增加值,而保险业仅保费收入就高达5 469.7亿元,规模排名全国第一。研究广东省金融状况及有关影响因素是一个有意义的课题,利于其他省份地区借鉴,有助于共同提高我国金融发展水平,实现我国经济发展总目标。

1 广东省金融状况

1.1 金融状况指标体系

考虑到广东省保险业对地区金融发展及生产总值贡献度尤为明显,结合广东省实际情况并参照Sarma(2010)研究,从金融发展状况、金融服务质量和保险覆盖状况选取11个指标并建立广东省金融状况指标体系[1]。金融机构发展状况选取每万平方公里金融机构营业网点数、每万平方公里金融机构从业人员数、金融业增加值/GDP分别用X1、X2、X3表示;金融服务质量选取人均存款余额、人均贷款余额/GDP、人均储蓄存款余额/GDP、人均正规金融机构涉农贷款余额分别用X4、X5、X6、X7表示;保险覆盖状况选取保险深度即保险收入/GDP、保险密度、保费收入/GDP、基本养老保险基金支出分别用X8、X9、X10、X11表示。原始数据源于2005—2017年《广东省金融运行报告》《广东省统计年鉴》,部分数据来自《中国金融年鉴地方金融篇》和政府对外公布文件,某些缺失数据采用中位数法和移动平均法进行补齐[2-3]。

1.2 主成分分析

将选取的多个指标进行标准化处理并降维,经过主成分分析得出主成分表达式,第一个主成分表达式中基本养老保险基金支出、保险密度、保险深度和人均贷款余额的相关系数都较大,且多为反映保险覆盖面的指标,将其称为保险类金融指标。第二个主成分表达式中正规金融机构涉农贷款余额、贷款余额、保险深度和金融机构营业网点数的相关系数较高,指标均体现金融服务可获得性,将其命名为金融服务可得性指标。第三个主成分表达式中金融业增加值、金融机构营业网点数、保险密度和金融机构从业人员数目的相关系数较高,指标主要反映金融机构发展状况,将其称为金融机构发展水平指标。三个主成分即F1、F2、F3的计算模型如下:

F1=-0.2704X1-0.3851X2+0.0118X3-0.4093X4+0.2902X5+0.2728X6-0.1482X7+0.2992X8+0.3616X9+0.1281X10+0.4399X11

F2=0.1303X1-0.0031X2-0.2668X3-0.0384X4+0.4244X5+0.0182X6+0.5342X7+0.3286X8-0.1494X9-0.5606X110+0.0013X11

F3=0.3598X1+0.2702X2+0.5788X3+0.1949X4+0.0702X5-0.4950X6+0.0472X7+0.2713X8+0.3109X9-0.0455X10+0.1052X11

2 变量选取与模型构建

2.1 变量选取

被解释变量为金融状况,用保险类金融(INSUR)、金融服务可得性(FINSA)和金融机构发展水平(FINST)表示。对于解释变量,该文依据国内外相关研究成果并结合广东省实际情况,选取5个与金融状况关联度较高的指标作为解释变量。经济发展水平(GDP),金融发展水平与经济发展水平的关系十分密切,二者相互影响,通常金融发展水平越高,GDP水平也越高。地区教育发展水平(EDUCA),教育发展水平影响着居民对某个地区金融发展程度、金融发展水平的认识。城镇化水平(URBAN),城镇化反映的是一个地区农村人口向城市迁移的现象,通常农村金融资源匮乏,而城镇金融资源较丰富。基础设施建设(INFRA),基础设施建设的扩大提升了农村和城镇居民获取金融服务的便利性。科技发展水平(TECHNO),科技与金融业务的深度融合不仅给传统的金融服务业务带来冲击,并且在金融业务管理、风险控制和扩大业务领域方面都带了创新[4]。

2.2 模型构建

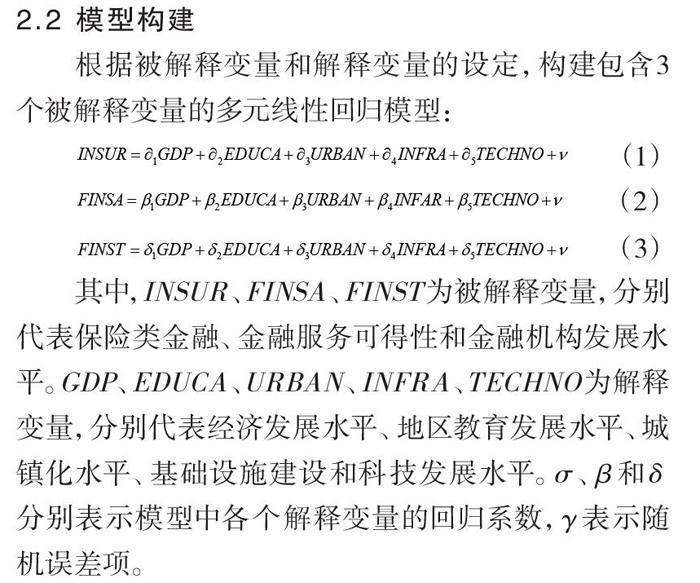

根据被解释变量和解释变量的设定,构建包含3个被解释变量的多元线性回归模型:

(1)

(2)

(3)

其中,INSUR、FINSA、FINST为被解释变量,分别代表保险类金融、金融服务可得性和金融机构发展水平。GDP、EDUCA、URBAN、INFRA、TECHNO为解释变量,分别代表经济发展水平、地区教育发展水平、城镇化水平、基础设施建设和科技发展水平。σ、β和δ分别表示模型中各个解释变量的回归系数,γ表示随机误差项。

3 结果分析

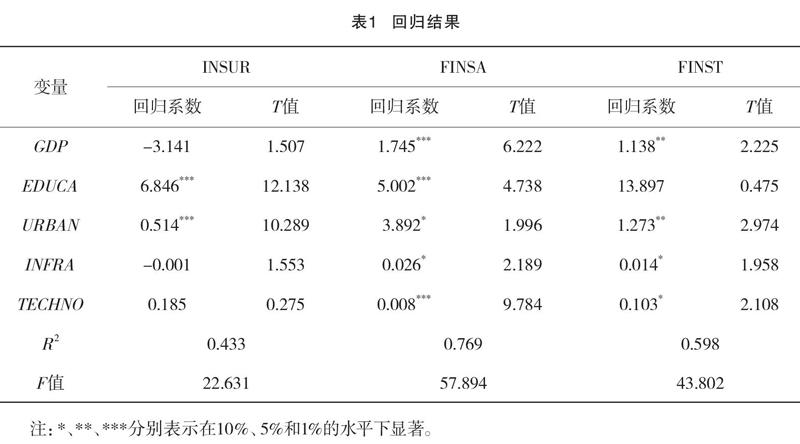

表1中R2的值即0.433、0.769和0.598说明所构建的模型拟合优度水平较高,即所选用的解释变量在很大程度上能够解释被解释变量变化的原因。另外,F值的大小均反映模型整体估计系数不为0。

经济发展水平(GDP)对金融服务可得性(FINSA)的估计在1%水平下显著为正,对金融机构发展水平(FINST)的估计在5%水平下显著为正,而对保险类金融(INSUR)的估计结果不显著。说明经济发展水平提高会使金融服务快速发展,提高金融机构发展水平,但不会对保险类金融产生显著影响。这可能是因为当经济发展水平不断提高时,小微企业和地区融资需求加大,增加银行贷款,银行业得到充分的发展,这会促进金融机构网点和服务人员配备,进而带动了地区金融机构的快速发展[5-6]。然而对保险业的需求量不高的原因为保险业在农村地区和小微企业没有能够发挥出很好的效果。

地区教育发展水平(EDUCA)对保险类金融和金融服务可得性的影响均显著为正,对金融机构发展水平估计系数为正,但结果不显著。说明地区教育发展水平的提高能够促进保险类金融和金融服务的发展。原因在于随着越来越多的大学生群体和知识分子加入到保险业和银行服务业建设中,这会带来银行业和保险业技术和服务水平的提升,进而促進银行业和保险业服务可得性的增加[7-8]。城镇化水平(URBAN)分别对三类指标的估计呈现不同水平的显著效果。说明随着城镇化的发展,越来越多的人口进入城市,提升了保险业发展,促进银行业发展,增进金融机构金融建设。

基础设施建设(INFRA)则对金融服务可得性和金融机构发展水平的估计在10%水平下为正,说明加大基础设施建设带来金融服务获取方面的便利,对金融服务可得性和金融机构建设都会起到明显的促进作用。科技发展水平(TECHNO)分别在1%和10%水平下对金融服务可得性和金融机构发展水平显著为正,说明科技创新会促进金融服务和金融机构业务发展。而对保险类金融影响不显著,一方面可能在于科技进步没有能够带来传统保险业金融业务的革新,另一方面也可能在保险业金融自身发展存在着某些局限性。

4 结语

该文通过研究发现,经济发展水平会显著促进金融服务可得性和金融机构发展水平,而对保险类金融起到抑制作用;地区教育发展水平对保险类金融和金融服务可得性的影响均显著为正,但对金融机构发展水平影响不显著;地区城镇化水平提升能够促进广东省金融状况全面完善;基础设施建设能够显著增加金融服务可得性和显著提高金融机构发展水平;而科技发展不仅能提升金融服务可得性还能优化金融机构发展水平,然而科技发展不会显著改变保险类金融。为优化广东省整体金融发展状况,应继续加大对地区教育的投入,鼓励科技创新,加速城镇化发展,完善社会基础设施。

参考文献

[1] SARMA M.Index of Financial Inclusion[J].New Delhi:Jawaharlal Nehru University,2008:1575.

[2] 华桂宏,费凯怡,成春林.金融结构优化论——基于普惠金融视角[J].经济体制改革,2016(1):144-149.

[3] 黄燕辉.普惠金融与城乡收入差距:基于广东省的实证分析[J].广东财经大学学报,2018,33(2):22-31.

[4] 孙英杰.中国普惠金融发展区域差异研究[D].沈阳:辽宁大学,2020.

[5] 黄彦琳.财政在我国普惠金融发展中的作用研究[D].北京:中国财政科学研究院,2019.

[6] 李柳颍.我国数字普惠金融对包容性增长的影响研究[D].天津:天津财经大学,2019.

[7] 姜姝彤.普惠金融的多维减贫效应研究[D].济南:齐鲁工业大学,2020.

[8] 孙亚琴.我国数字普惠金融的减贫效应研究[D].兰州:西北师范大学,2020.