政府推动企业突破核心技术的机制及效应研究

2021-09-29刘和东陆雯雯

刘和东,陆雯雯

(南京工业大学经济与管理学院,江苏 南京 210009)

1 引言

关键核心技术是国之重器,是推动我国经济高质量发展、保障国家经济安全的关键。掌握核心技术就掌握了创新发展的主导权。“缺芯少魂”一直是我国产业创新和国际竞争的“软肋”和“瓶颈”。政府既是科技创新资源的最大拥有者,也是科技创新活动最重要的引导者,突破关键核心技术,离不开政府的引导和支持。政府不同的政策工具对促进企业突破关键核心技术的机制与效应不同。在目前科技资源有限的背景下,厘清政府推动企业突破关键核心技术的机制、有效提升政府创新工具的政策效应,是亟待解决的现实问题。

关于政府推动企业突破核心技术,学者们做过相关研究,主要围绕以下两个线索:第一,单项政策工具。部分学者研究了政策工具的单独影响。①政府补贴。Bronzini and Piselli[1]分析了意大利的政府补贴对企业创新的影响,发现政府补贴有利于促进企业的创新产出。然而,高额度政府补贴所引发的“寻补贴”[2]、为了“寻扶持”的策略性创新[3]等负面现象会抑制企业的创新产出。②税收优惠。Kao[4]在进行企业研发绩效与税收优惠的关联研究之后,发现获得税收减免的企业创新质量更高。王春元[5]通过上市公司数据实证研究得知,税收优惠对我国重点支持的小微高新技术企业的研发投入没有产生预期的促进作用。③知识产权保护。刘思明等[6]实证研究发现,加强知识产权保护能显著提升我国工业企业的创新产出能力。Hudson[7]研究得出,知识产权保护与企业技术研发之间的非线性关系,使得知识产权保护对创新的激励效应很难确定。另有部分学者研究了政策工具的影响比较。周海涛和张振刚[8]对广东省2013年的高新技术企业进行实证研究发现,对于企业的创新投入,与税收优惠的激励作用相反,政府补贴会产生“挤出效应”;对于企业的创新绩效,政府补贴的激励作用要强于税收优惠。马文聪等[9]选取大中型工业企业的面板数据,实证分析得知政府补贴、直接和间接的税收优惠均能推动企业的研发投入,且第二种方式的促进作用最突出。金婷婷[10]通过对沪深高新技术企业的面板数据进行实证分析得出,相较于政府补贴,税收优惠对于企业实质性创新产出的推动作用更强。第二,多项政策工具。不少学者对政策工具的相互作用进行了实证分析。张新和任强[11]发现,同时使用政府补贴和税收优惠能够正向影响企业的研发投入,但作用并不显著。孙赫[12]发现,加强知识产权保护的同时提高政府补贴力度,有助于进一步强化知识产权保护对企业创新投入的激励效应。马文聪等[13]发现协同使用知识产权保护时,能够强化政府补贴、直接税收优惠对工业企业专利产出的促进作用,克服间接税收优惠的抑制作用。

综上,学者们对政府政策工具的研究推动了相关理论与实践的发展。遗憾的是现有研究存在以下不足:①从研究对象看,现有文献以区域或行业划分研究对象,忽视政府政策工具对微观企业的影响效应。②从研究内容看,现有文献侧重于一种或两种政策工具的单独或者比较分析,忽视了多种政策工具间的组合效应。③从研究方法看,现有文献侧重于实证分析,忽视了政策工具综合影响的理论分析。政府补贴、税收优惠、知识产权保护三种政策工具综合推动核心技术突破的机制是什么?单项政策哪个效应更大?组合政策中,哪两对组合效应更大?三对组合大小如何?鲜有文献进行回答。为此,本文分析政府补贴、税收优惠、知识产权保护对企业突破性创新的综合影响机制,构建固定效应模型,收集2013—2020年政府推动新能源汽车动力电池企业上市公司突破性创新的相关数据,对各种政策效应进行深入全面比较,在此基础上提出政府有效推动企业突破关键核心技术的政策建议,以期为政府促进经济高质量发展提供参考。

2 政府推动企业突破核心技术机制的理论分析

政府通过各种政策工具推动企业突破核心技术。限于篇幅,本文主要分析“政府补贴、税收优惠、知识产权保护”这三项政策工具及其组合的综合影响机制和效应(如图1)。

图1 政府政策工具推动企业突破核心技术的作用机制及效应

2.1 政府补贴

政府补贴即政府免费且直接给予企业的货币性与非货币性资产[14],如财政补贴、研发补助、贷款贴息、项目拨款等。政府补贴推动企业突破核心技术的机制在于:首先,政府补贴提供直接的资金来源支持。关键核心技术的突破对企业在资金、人才、设备等方面的要求非常高,相较于一般的技术创新,其基础研究周期更长、投入更大、市场不确定性更高,使得企业往往望而却步。政府补贴则通过增加企业的研发资金投入,分担并降低企业的研发成本和创新压力,克服核心技术突破初始阶段的高固定成本,激发企业充分调动自身的资源积极突破核心技术。其次,政府补贴发挥了积极的“信号作用”[15]。一方面,这种“信号作用”降低了企业与外部投资者之间的信息不对称程度。政府给予企业创新补贴,相当于企业自身的技术创新能力、科研项目水平等获得了政府的官方肯定,同时政府也会进一步规范和引导企业进行持续的核心技术突破,这种以政府信用为支撑的技术认可与监管认可形成双重信号,促使金融机构、社会公众等外部投资者纷纷增强投资信心,从而形成稳定的、多元化的创新资金支持链,进一步缓解企业的资金压力。另一方面,政府补贴为企业搭建起了“政产学研”的创新平台或联盟。核心技术从“零”到“一”的跨越离不开高校、科研机构、上下游企业等多个创新主体的协同创新,“政产学研”的创新平台或联盟汇聚了来自各方的创新型人才,实现了更大范围的知识和技术的流入,从而为企业实现核心技术突破注入源源不断的人才和技术优势。基于以上分析,本文提出假设H1a、H1b。

H1a:政府补贴显著正向推动企业核心技术突破的创新投入。

H1b:政府补贴显著正向推动企业核心技术突破的创新产出。

2.2 税收优惠

税收优惠包含直接和间接两个方面的措施。前者包括可以直接降低企业税收负担的减免税款;后者包括加计扣除、加速折旧、递延纳税等,能够间接降低企业税收支出[16]。税收优惠推动企业突破核心技术的机制在于:首先,直接税收优惠政策普惠性地降低了企业核心技术突破的研发成本。直接税收优惠通过减小企业的税收负担,增加企业税后的净收益,进而节约创新活动的成本,缓解企业资金占用风险,提升企业抵御突破核心技术高风险的能力,从而有助于提高企业突破核心技术的积极性,并增强创新投入的力度。其次,间接税收优惠能够稳步增强企业的高质量创新产出。企业出于自身长期发展和获取更高企业利润的考量,会对高质量的专利进行研发设计,并批量生产出高价值的核心产品,由此获得的间接税收优惠会为企业带来稳定的创新收入,并不断激发企业的发明专利与核心产品产出,进一步增强企业持续突破核心技术的投入力度和发展信心。最后,税收优惠资格向外界传递了积极的信号。获得政府免税或减税资格本身就在一定程度上反映了企业良好的信用评级,有助于企业聚集更多的创新人才和外部投资,不断输入创新活力,进一步推动核心技术突破高质量、持续性发展。基于以上分析,提出假设H2a、H2b。

H2a:税收优惠显著正向推动企业核心技术突破的创新投入。

H2b:税收优惠显著正向推动企业核心技术突破的创新产出。

2.3 知识产权保护

知识产权是人类智力劳动成果的专属权利,不仅包括大众熟知的专利、商标,还包括地理标志、集成电路布图设计等。知识产权保护推动企业突破核心技术的机制在于:首先,知识产权保护是对企业核心技术突破创新产出成果的有力保障。由于自主创新的外溢性,尤其是支撑国家经济高水平发展的关键产业和新兴战略产业,具有极强的产业关联性和渗透性,这种外部性特征会使企业取得发明专利后给社会发展带来“溢出效应”,导致其他主体的“搭便车”行为[17],从而核心技术突破给自主创新主体带来的收益远远小于社会的总收益,长此以往,企业突破核心技术的积极性和动力会被极大地削弱。知识产权保护通过制度和法律手段对“搭便车”这类机会主义行为进行监督和矫正,加大企业的模仿成本,在一定年限内起到保护核心技术突破企业发明专利及经济收益的作用。其次,知识产权保护向外部投资者传递了积极的信号。发明专利给企业带来的知识产权意味着企业拥有高价值的专属无形资产,其所包含的正面肯定和隐形背书无形之中给企业带来了不可估量的市场价值,进而能够吸引更多的外部投资来增强企业的创新投入,以进一步调动企业突破核心技术的积极性。基于以上分析,提出假设H3a、H3b。

H3a:知识产权保护显著正向推动企业核心技术突破的创新投入。

H3b:知识产权保护显著正向推动企业核心技术突破的创新产出。

2.4 政策工具组合

基于上述三种单项政策工具推动企业核心技术突破的机制分析,进一步比较分析它们各自的优势和劣势,其作用差异如表1所示。

表1 三种政府政策工具的作用差异比较

①从激励导向来看。政府补贴侧重于核心技术突破前期对企业给予研发资金的直接激励;知识产权保护侧重于对中后期企业取得发明专利和利润收益时的成果保护;而税收优惠更倾向于作用于整个过程的间接激励。②从激励对象的适用性来看。政府补贴主要针对企业具体的研发或科技项目进行补贴资助,对核心技术突破的针对性较强;而税收优惠和知识产权保护面向的创新主体范围更广,通用性更高,针对性则稍弱。③从激励时间来看。政府补贴的短期激励效果更好;而税收优惠和知识产权保护由于贯穿整个核心技术突破过程,相对来说长期效果更好。④从公平程度来看。政府补贴是由政府对企业核心技术突破项目进行选择与认定后才给予的支持,可能会存在政府“连带关系”“技术远期偏好”、企业“寻租”等损害市场公平竞争的行为[18];相较来说,税收优惠和知识产权保护则更加公开透明。

根据上述作用差异比较,本文认为将政府补贴、税收优惠、知识产权保护进行优化组合,可以克服单一政策工具使用时的不足,实现政策工具组合效应的最大化,对企业突破核心技术的整个过程达到锦上添花的效果。基于以上分析,本文提出假设H4a、H4b。

H4a:政策工具组合显著正向推动企业核心技术突破的创新投入。

H4b:政策工具组合显著正向推动企业核心技术突破的创新产出。

3 政府推动企业突破核心技术效应的实证分析

3.1 变量选取与模型构建

3.1.1 变量选取。①被解释变量。A.对于企业的创新投入水平,本文从研发费用投入(rde)和研发人员投入(rds)两个方面来考察。核心技术的突破不仅需要资金的大量投入,也需要注重研发人员的知识溢出。参考郭玥[15]的做法,研发资金投入采用研发支出与总资产的比值来衡量,研发人员投入采用研发人员数量与企业总人数的比值来衡量。B.对于企业的创新产出水平,本文从发明专利申请(pai)和企业年净利润(npr)两个方面来度量。企业每一项核心技术的突破,意味着其能获取高质量的发明专利[3],并将其应用于市场实现经济收益[19]。

②解释变量。借鉴刘兰剑等[20]的研究,政府补贴(sub)和税收优惠(tax)分别使用企业年报中的“计入当期损益的政府补贴”“收到的税费返还”这两项与企业总资产的比值来度量。参照许春明和单晓光[21]的做法,本文使用G-P法来测算知识产权保护水平(ipp),即根据企业注册地所在地区的“司法保护强度、行政保护水平、社会公众意识、国际监督制衡、经济发展水平”5项指标加权平均测算出各区域的知识产权保护强度,以表示企业知识产权保护水平。

③控制变量。企业自身经营规模的大小、经营时间的长短是影响其进行核心技术突破的重要因素,本文选取企业规模(sca)和企业年龄(age)作为控制变量[15],分别用总资产、注册时间年限来表示。

3.1.2 模型构建。结合上文的机制分析,为检验政府补贴、税收优惠、知识产权保护及三种工具的组合对企业核心技术突破的影响,本文构建出双向固定效应模型(1)~(7)。其中,被解释变量为创新投入(研发费用、研发人员)、创新产出(发明专利申请、净利润);β0为横截距,i代表动力电池企业,t代表年份;此外,为限制时间变化以及全国宏观经济给企业带来的影响与冲击[15],本文引入了公司层面的固定效应λi与年份固定效应τt;εit为残差。

①单项政策工具:

模型(1)、(2)、(3)分别探讨了单项政策工具即政府补贴、税收优惠、知识产权保护对研发费用的影响效应,探讨对研发人员、发明专利申请、净利润的影响效应时只需将因变量rdeit依次换成rdsit、paiit、nprit。

②政策工具组合:

模型(4)、(5)、(6)分别探讨了政府补贴与税收优惠的组合、政府补贴与知识产权保护的组合、税收优惠与知识产权保护的组合对研发费用的影响效应,探讨对研发人员、发明专利申请、净利润的影响效应时只需将因变量rdeit依次换成

模型(7)则探讨的是政府补贴、税收优惠与知识产权保护三项工具的组合对研发费用的影响效应,探讨对研发人员、发明专利申请、净利润的影响效应时只需将因变量rdeit依次换成rdsit、paiit、nprit。

3.2 样本选取与数据来源

3.2.1 样本选取。本文以新能源汽车动力电池企业为样本,选取2013—2020年国内动力电池出货量较大且相关专利申请数较多的20家代表性动力电池企业作为研究对象。动力电池技术被誉为新能源汽车“三大关键核心技术之首”,作为支撑新能源汽车运行的“心脏”,动力电池是汽车产业新能源化和电动化转型的关键支柱。我国以宁德时代、比亚迪为龙头的动力电池企业,在动力电池技术方面已达到世界领先水平,这离不开政府相关政策举措的积极支持与推动。

3.2.2 数据来源。借鉴黎文靖和郑曼妮[3]、高新伟和张晓艺[16]的研究,动力电池企业的关键核心技术突破主要体现为高质量发明专利的申请。发明专利申请的数据主要来源于壹专利检索分析数据库,知识产权保护的数据主要来源于《中国统计年鉴》(2013—2020),研发费用、政府补贴、企业规模等其他变量的数据均来源于锐思金融研究数据库以及深圳和上海两个证券交易所提供的各家上市公司的企业年度报告,由作者手工整理所得。

3.3 回归效应分析

本文以模型(1)~(7)为基础模型,从创新投入和创新产出两个角度,运用STATA16软件进行回归分析,以检验三种政府推动工具及其组合对创新投入(研发费用、研发人员)和创新产出(发明专利申请、净利润)的影响效应。

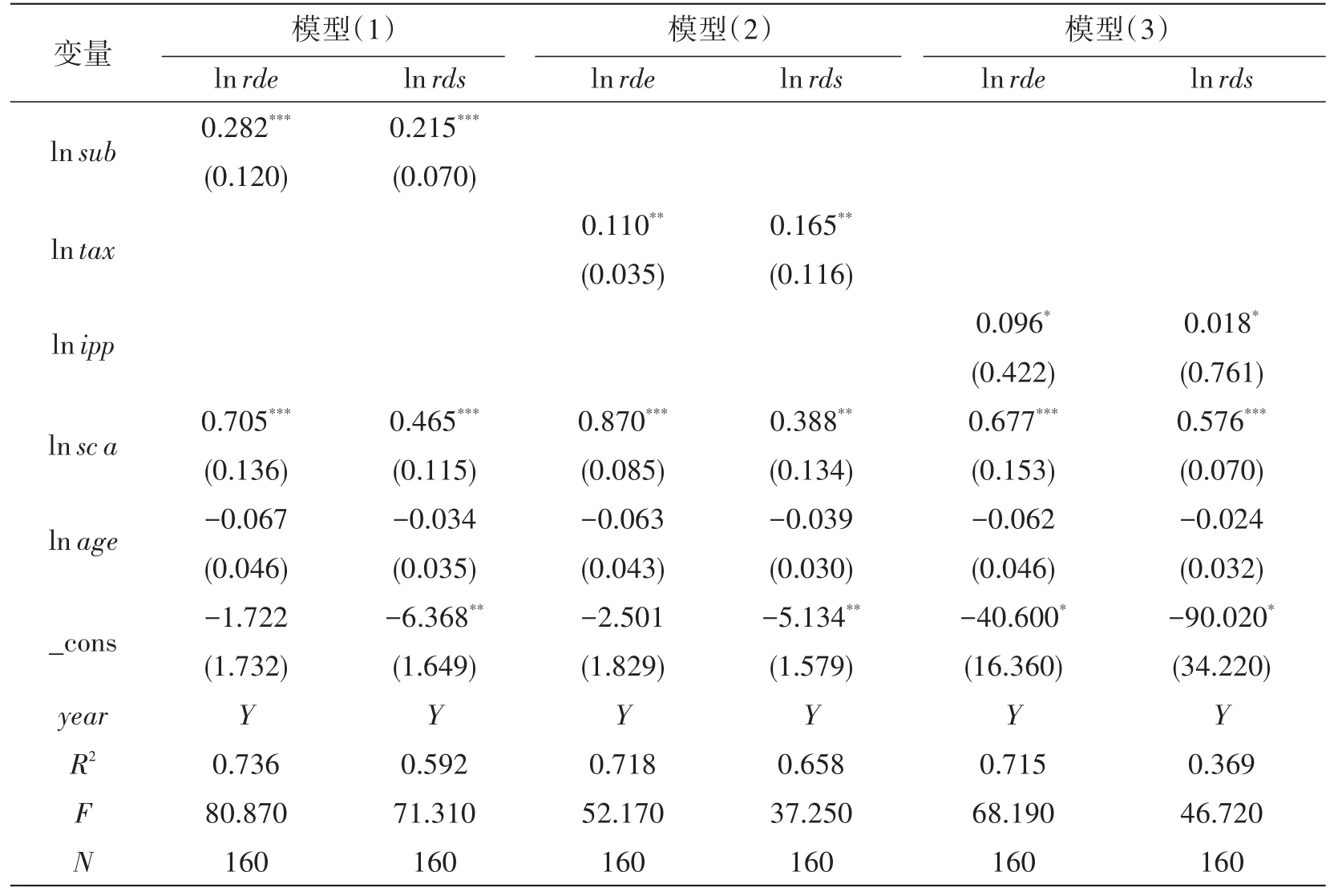

3.3.1 政府单项政策工具效应分析。①对创新投入的回归分析。政府补贴、税收优惠、知识产权保护单项政策工具对创新投入的回归结果如表2所示。

表2 单项政策工具对创新投入的回归结果

由模型(1)可知,政府补贴对研发费用和研发人员的回归系数分别为0.282、0.215,且均在1‰的统计水平上显著,说明政府补贴能对创新投入产生显著的正向影响,假设H1a得到完全验证。

由模型(2)可知,税收优惠对研发费用和研发人员的回归系数分别为0.110、0.165,且均在1%的统计水平上显著,说明税收优惠能对创新投入产生显著的正向影响,假设H2a得到完全验证。

由模型(3)可知,知识产权保护对研发费用和研发人员的回归系数分别为0.096、0.018,且均在5%的统计水平上显著,说明知识产权保护能对创新投入产生显著的正向影响,假设H3a得到完全验证。

由模型(1)~(3)可知,政府补贴对于总创新投入的影响效应(研发费用和研发人员的相关系数之和,下文同)为0.497(0.282+0.215),税收优惠对于总创新投入的影响效应为0.275(0.110+0.165),知识产权保护对于总创新投入的影响效应为 0.114(0.096+0.018)。由 0.497>0.275>0.114可以判断出,政府补贴对于企业核心技术突破的创新投入的推动效果最佳。由上分析可得:

结论1:单项政策中,政府补贴、税收优惠、知识产权保护分别能显著正向推动企业核心技术突破的创新投入,且政府补贴的政策效应最佳。

②对创新产出的回归分析。政府补贴、税收优惠、知识产权保护单项政策工具对创新产出的回归结果如表3所示。

表3 单项政策工具对创新产出的回归结果

由模型(1)可知,政府补贴对发明专利申请的回归系数为0.304,在1‰的统计水平上显著,说明政府补贴能对发明专利申请产生显著的正向影响;政府补贴对企业净利润的回归系数为-0.018,但不显著,说明政府补贴对企业净利润无显著影响,因而假设H1b得到部分验证。这可能是因为政府补贴侧重于事前激励,即在核心技术突破启动阶段进行大量的资金和人才投入,部分企业在取得政府补贴后,并未将其投入核心技术中后期的高质量突破和商业化应用中去,忽视了高质量核心技术突破带来的长远利益。由此可发现:政府补贴能显著正向推动企业研发产出(发明专利申请),但对商业化产出(企业净利润)的影响效果不显著。

由模型(2)可知,税收优惠对发明专利申请和企业净利润的回归系数分别为0.404、0.154,且分别在1‰和5%的统计水平上显著,说明税收优惠能对创新产出产生显著的正向影响,假设H2a得到完全验证。

由模型(3)可知,知识产权保护对发明专利申请和企业净利润的回归系数分别为0.126、0.848,且分别在1%和5%的统计水平上显著,说明知识产权保护能对创新产出产生显著的正向影响,假设H3a得到完全验证。

由模型(2)~(3)可知,税收优惠对于总创新产出的影响效应(发明专利申请和企业净利润的回归系数之和,下文同)为0.558(0.404+0.154),知识产权保护对于总创新产出的影响效应为0.974(0.126+0.848)。由 0.974>0.558可以判断出,知识产权保护对于企业核心技术突破的创新产出的推动效果最佳。由以上分析可发现:税收优惠、知识产权保护分别能够显著正向推动企业核心技术突破的创新产出,且知识产权保护的推动效果最佳。

综合模型(1)~(3)分析,可得:

结论2:单项政策中,税收优惠、知识产权保护能显著正向推动企业核心技术突破的创新产出,且知识产权保护的推动效果最佳;而政府补贴显著正向推动企业研发产出(发明专利申请),对商业化产出(企业净利润)影响效果不显著。

3.3.2 政府政策工具组合效应分析。①对创新投入的回归分析。政府补贴、税收优惠、知识产权保护组合政策工具对创新投入的回归结果如表4所示。

表4 政策工具的组合对创新投入的回归结果

由模型(4)可知,同时实施政府补贴和税收优惠,对研发费用β1=0.237,β2=0.079;对研发人员β1=0.089,β2=0.130,在1%水平下均表现出显著的正向影响,即“政府补贴+税收优惠”组合能显著正向推动企业创新投入,可以验证假设H4a。

由模型(5)可知,同时实施政府补贴和知识产权保护,对研发费用β1=0.232,β2=0.073;对研发人员β1=0.126,β2=0.018,在5%水平下均表现出显著的正向影响,即“政府补贴+知识产权保护”组合能显著正向推动企业创新投入,可以验证假设H4a。

由模型(6)可知,同时实施税收优惠和知识产权保护,对研发费用β1=0.080,β2=0.076;对研发人员β1=0.119,β2=0.015,在5%水平下均表现出显著的正向影响,即“税收优惠+知识产权保护”组合能显著正向推动企业创新投入,可以验证假设H4a。

由模型(4)~(6)可知,“政府补贴+税收优惠”组合对总创新投入的影响效应(研发费用和研发人员的相关系数之和,下文同)为0.535(0.237+0.079+0.089+0.130),“政府补贴+知识产权保护”组合对总创新投入的影响效应为0.449(0.232+0.073+0.126+0.018),“税收优惠+知识产权保护”组合对总创新投入的影响效应为0.290(0.080+0.076+0.119+0.015)。由 0.535>0.449>0.290可以判断出,“政府补贴+税收优惠”组合对企业核心技术突破的创新投入推动效果最佳。由以上分析可发现:政府政策工具的双重组合均正向显著推动企业核心技术突破的创新投入,且“政府补贴+税收优惠”的政策组合效应最大。

由模型(7)可知,同时实施政府补贴、税收优惠和知识产权保护,对研发费用β1=0.207,β2=0.059,β3=0.060,在5%水平下均表现出显著的正向影响;但对研发人员β1=0.095,β2=0.111,β3=0.014,在5%水平下政府补贴表现为显著正向影响,税收优惠与知识产权保护均无显著影响,因而假设H4a得到部分验证。这可能是因为当前在动力电池企业,税收优惠和知识产权保护对于研发人员个人的政策针对性不强,对研发人员个人加入该类企业的吸引力不够高,从而使得总体上三项政策工具联合使用的组合效应不显著。由此可发现:政府政策工具的三项组合正向显著推动研发费用投入,但对研发人员投入无显著影响。

综合模型(4)~(7)分析,可得:

结论3:组合政策中,政府政策工具的双重组合均显著正向推动企业核心技术突破的创新投入,且“政府补贴+税收优惠”的政策组合效应最大;而三项组合正向显著推动研发费用投入,对研发人员投入影响不显著。

②对创新产出的回归分析。政府补贴、税收优惠、知识产权保护组合政策工具对创新产出的回归结果如表5所示。

表5 政策工具的组合对创新产出的回归结果

由模型(4)可知,同时实施政府补贴和税收优惠,对发明专利申请β1=0.224,β2=0.336,在5%水平下均表现出显著的正向影响;但对企业净利润β1=0.076,在5%水平下影响不显著,β2=0.019,在5%水平下表现出显著正向影响,因而假设H4b无法完全验证。

由模型(5)可知,同时实施政府补贴和知识产权保护,对发明专利申请β1=0.256,β2=0.109,在5%水平下均表现出显著的正向影响;但对企业净利润β1=0.086,在5%水平下影响不显著,β2=0.085,在5%水平下表现显著正向影响,因而假设H4b无法完全验证。

对于企业净利润,无论是政府补贴和税收优惠的组合,还是政府补贴和知识产权保护的组合,都可以发现政府补贴的相关系数为正但不显著。这可能是因为当前针对动力电池企业核心技术突破的政府补贴仍然侧重于事前激励,即对于短期创新投入有较好的激励作用,而长期来看,政府缺乏对企业补贴使用的后续跟踪,导致企业发明专利成果商业化的过程得不到更多的支持,从而整体上两者的组合效应并未达到预期的激励效果。但相较于政府补贴单独作用于企业净利润时,可以发现政府补贴的相关系数由-0.018分别增长为0.076、0.086,说明当政府补贴与税收优惠或者与知识产权保护协同使用时,均能在一定程度上克服政府补贴单独作用时的不足。由模型(4)~(5)分析可发现:“政府补贴+税收优惠”组合、“政府补贴+知识产权保护”组合能显著正向推动企业研发产出(发明专利申请),但对商业化产出(企业净利润)影响不显著。

由模型(6)可知,同时实施税收优惠和知识产权保护,对发明专利申请β1=0.313,β2=0.089,在1%水平下均表现出显著正向影响;对企业净利润β1=0.050,β2=0.833,在5%水平下均表现出显著正向影响,即“税收优惠+知识产权保护”组合能显著正向推动企业创新产出,可以验证假设H4b。由此可发现:政府政策工具两两组合时,“税收优惠+知识产权保护”组合能显著正向推动企业核心技术突破的创新产出。

由模型(7)可知,同时实施政府补贴、税收优惠和知识产权保护,对发明专利申请β1=0.206,β2=0.298,β3=0.082,在5%水平下均表现出显著正向影响;对企业净利润β1=0.025,β2=0.061,β3=0.829,在1%水平下均表现出显著正向影响,即“政府补贴+税收优惠+知识产权保护”组合能显著正向推动企业创新产出,可以验证假设H4b。同时,三项政策工具组合对总创新产出的影响效应(发明专利申请和企业净利润的相关系数之和,下文同)为1.501(0.206+0.298+0.082+0.025+0.061+0.829),“税收优惠+知识产权保护”组合对总创新产出的影响效应为1.285(0.313+0.089+0.050+0.833)。由1.501>1.285可知,三项政策工具组合在两项政策工具组合的基础上进一步提升了实现企业核心技术完全突破的可能性。由此可发现:政府政策工具的三项组合能显著正向推动企业核心技术突破的创新产出,且比“税收优惠+知识产权保护”组合的推动效果更好。

综合模型(4)~(7)分析,可得:

结论4:组合政策中,政府政策工具的双重组合只有“税收优惠+知识产权保护”组合能显著正向推动企业核心技术突破的创新产出;三项组合的推动效果比两两组合的更好。

4 结论与政策建议

4.1 结论

本文分析政府补贴、税收优惠、知识产权保护对企业突破性创新的综合影响机制,构建固定效应模型,收集2013—2020年政府推动新能源汽车动力电池企业上市公司突破性创新的相关数据,对各种政策效应进行深入全面的比较,得到以下结论。

对于单项政策:

①政府补贴、税收优惠、知识产权保护分别能够显著正向推动企业核心技术突破的创新投入,且政府补贴的推动效果最佳。

②税收优惠、知识产权保护能显著正向推动企业核心技术突破的创新产出,且知识产权保护的推动效果最佳;而政府补贴正向显著推动企业研发产出,对商业化产出影响效果不显著。

对于组合政策:

①政府政策工具的双重组合均显著正向推动企业核心技术突破的创新投入,且“政府补贴+税收优惠”的政策组合效应最大;而三项组合正向显著推动研发费用投入,对研发人员投入影响不显著。

②政府政策工具的双重组合中只有“税收优惠+知识产权保护”组合能显著正向推动企业核心技术突破的创新产出;三项组合的推动效果比两两组合的更佳。

4.2 政策建议

依据上述分析结果,为利用政府创新政策效应,有效推动企业突破关键核心技术,可以从以下几方面着手。

第一,突出政府补贴重点,聚焦关键核心技术基础研究投入。①加大基础研究的直接投入。合理利用财政资金稳步提高基础研究投入,保障关键核心技术基础知识和关键共性技术供给。②构建稳定多元化的资金引导链条。充分利用社会各类资金的杠杆作用,积极引导股权融资和风险投资对基础研究的支持,为基础研究构建稳定且多元化的投入机制。③强化“政产学研”协同合作。充分发挥自主创新组织者和管理者的职能,整合高校、研发机构、上下游企业、竞争企业等各个创新主体的优势资源,完善成本分担和利益分享机制,联合多主体共同促进基础研究从源头突破。

第二,增强知识产权全链条保护,保障核心技术突破成果。①加快完善知识产权制度体系建设。紧跟新技术和新产业的蓬勃发展,防止制度上的漏洞导致知识产权保护不到位等现象的发生。②提高知识产权保护工作的执法水平。综合使用行政管理、经济规制等多种手段,对知识产权各种侵权违法行为进行严厉打击,促进知识产权保护执法水平高质量、高效率地发展。③增强全民知识产权保护意识。尽快普及知识产权的宣传教育,加快推进知识产权智能服务平台的信息化,建立健全知识产权保护领域的公民自我约束机制。

第三,优化资源配置,强化“政府补贴+税收优惠”的组合效应。①推进政府补贴标准的灵活多样化。适当提高政府补贴门槛,形成灵活多样化的政府补贴标准,以促进企业核心技术的高水平突破。②推进税收优惠激励对象的差异化。根据企业的规模、经营时间等因素细化调整税收优惠的周期、强度、方式,以优化税收优惠政策的着力点,提高政策的有效性;同时,对关键核心技术突破领域的核心研发人员加大减税力度,以鼓励其更加专注于核心技术的突破。

第四,立足现实需求,强化“政府补贴+税收优惠+知识产权保护”的组合效应。①建立事后补贴梯度体系。根据发明专利的质量和水平,进行事后的政府补贴梯度激励,突出政府鼓励先进技术、扶优扶强的政策导向,倒逼企业不断实现高水平的技术突破以获得长期竞争优势。②简化税收优惠审核程序。对取得核心技术突破成果的企业申请税收优惠时,可以考虑减少相关的认定审核程序,加大简政放权的力度,从而为企业降低获得税收优惠的执行成本和时间成本。③提高知识产权审批效率。适当简化知识产权的受理流程,缩短办理时间,提升审批效率,从而及时保护核心技术突破主体的利益不受损害。