2020年我国钾肥行业运行情况及2021年预测

2021-09-28孙小虹

周 月,武 娜,孙小虹

(中国无机盐工业协会 钾盐钾肥行业分会,北京 100013)

2020年,在OPEC(石油输出国组织)谈判破裂导致原油价格暴跌、新冠疫情全球蔓延、金融市场动荡、美股暴发5次熔断的背景下,国际钾肥市场价格上半年持续走弱。受此影响,国内钾肥市场价格上半年继续下滑,下半年企稳上涨。2020年在国家高度重视粮食安全,农产品价格持续走高的前提下,国内钾肥供应充足,需求增长,供需矛盾较2019年有所缓解[1];但全年进口量偏大导致氯化钾港口库存量依然较大,市场全年处于消化库存阶段。

1 2020年我国钾肥行业运行情况

1.1 产能、产量小幅度下降

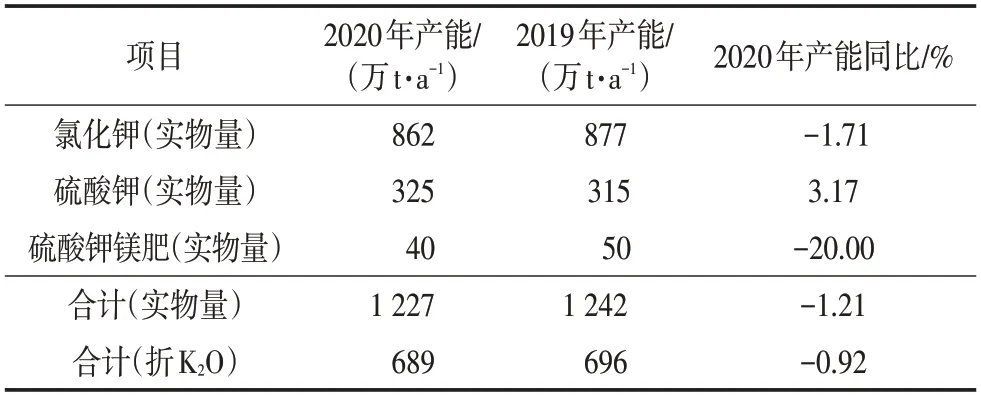

2020年,我国资源型钾肥产品类型调整,使得钾肥产能略有下降,产能同比下降约1%(见表1)。据中国无机盐工业协会钾盐钾肥行业分会统计,截至2020年年底,我国资源型钾肥(K2O,下同)产能为689万t/a,其中,青海盐湖工业股份有限公司(以下简称青海盐湖)、格尔木藏格钾肥有限公司和国投新疆罗布泊钾肥有限公司(以下简称国投罗钾)3家企业钾肥产能占资源型钾肥总产能的72.2%,其他企业的生产能力约占27.8%。

表1 2020年我国资源型钾肥产能

2020年,我国资源型钾肥(实物量)总产量967万t,折K2O量约553万t,同比减少6.27%。其中,氯化钾、硫酸钾、硫酸钾镁肥(实物量,下同)产量分别为732万t、220万t和15万t,氯化钾、硫酸钾产量同比分别下降5.55%、9.84%,硫酸钾镁肥产量同比上涨15.38%(见表2)。从产品分类上看,氯化钾产量约占钾肥总产量的76%,依旧是最基础的产品;硫酸钾产量占钾肥总产量的23%左右;硫酸钾镁肥产量约占钾肥总产量的1%。

表2 2020年我国资源型钾肥产量

1.2 进出口量保持高位

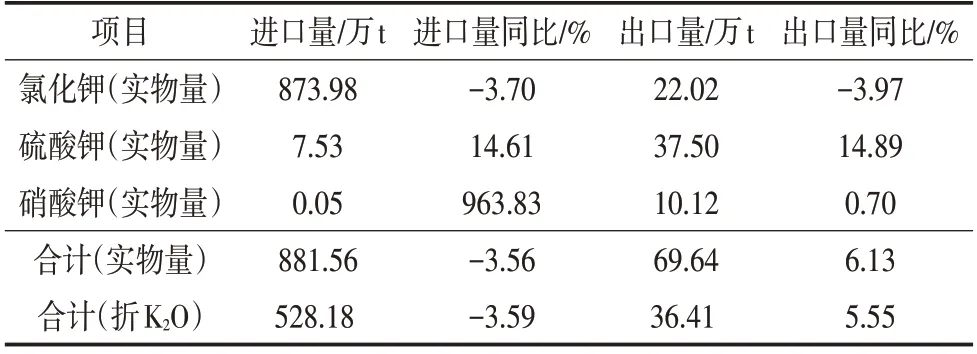

进口:据中国海关统计数据,2020年我国钾肥(实物量,下同)进口881.56万t,同比减少3.56%。其中,氯化钾进口量873.98万t,同比减少3.70%;硫酸钾进口量7.53万t,同比增加14.61%(见表3)。

出口:在全部钾肥产品和含钾产品出口关税降为零之后,我国钾肥出口量近2年明显增加[2]。中国海关数据显示,2020年我国钾肥出口量69.64万t,同比增加6.13%。其中,硫酸钾出口量37.50万t,同比增加14.89%;肥料用硝酸钾出口量10.12万t,同比增加0.70%(见表3)。

表3 2020年我国钾肥产品进出口情况

1.3价格先降后升

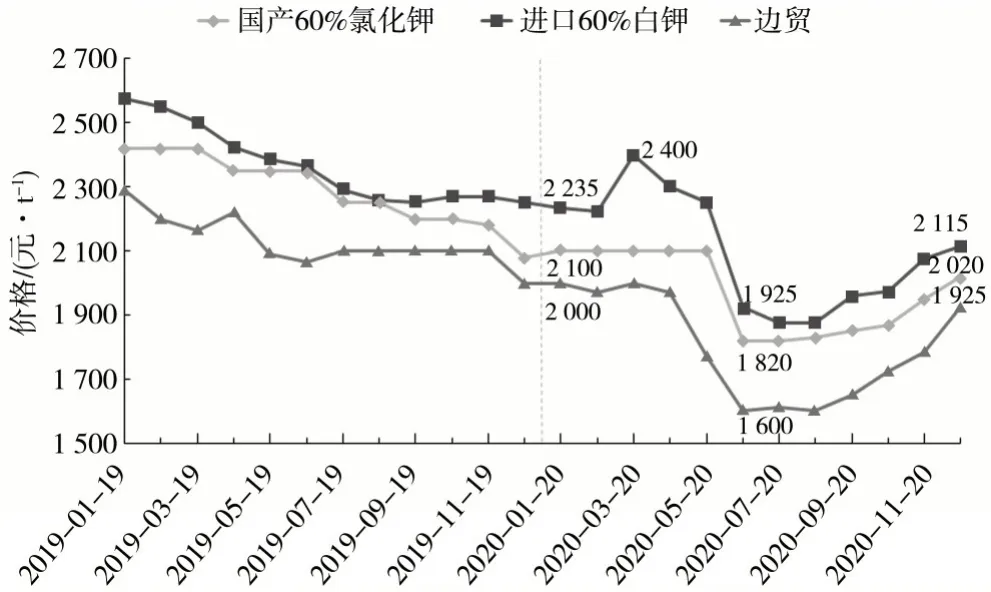

2020年钾肥市场变化较大,钾肥价格总体呈V字型走势。氯化钾市场价格总体呈现下跌趋势,第三季度企稳回升,第四季度明显上涨(见图1)。国产60%氯化钾第一到站价年初为2 100元/t,5月至7月下降到近2年的最低值1 820元/t,之后连续5个月持续上涨,12月涨至2 020元/t,较年初下降了80元/t,降幅为3.8%;港口62%白钾年初报价为2 235元/t,之后小幅度上涨,3月初涨至2 400元/t,后持续下降,7月下降至近2年的最低值1 850元/t,8月开始连续5个月持续上涨,12月涨至2 115元/t,较年初下降了120元/t,降幅为5.4%;边贸价格变化趋势与港口62%白钾基本一致,12月价格为1 925元/t,较年初下降了75元/t,降幅为3.8%。纵观全年钾肥市场,氯化钾价格在探底后持续回升,一方面受国际价格影响,另一方面是由于国内供需趋紧。

图1 2019—2020年我国氯化钾市场价格走势

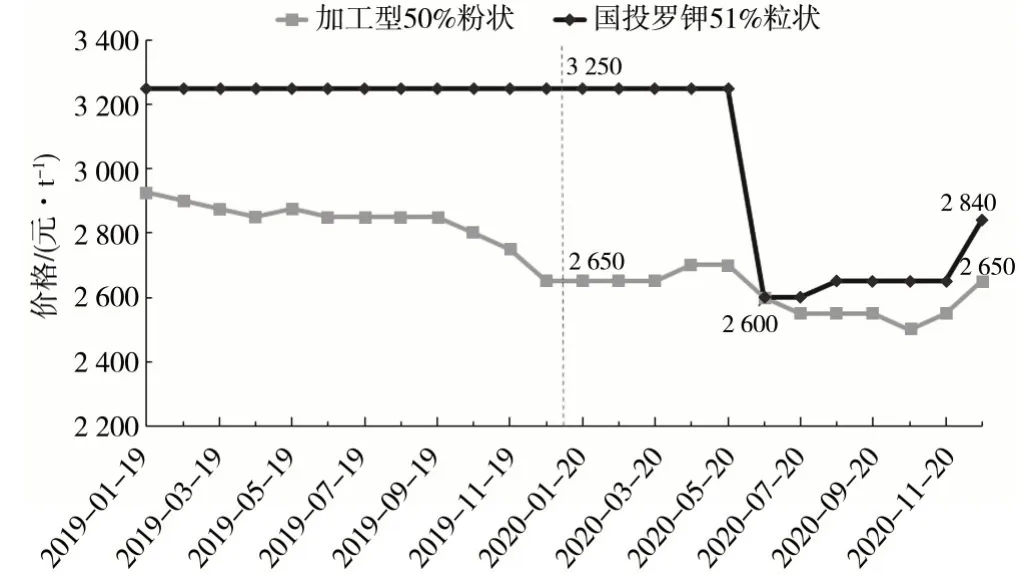

硫酸钾价格虽然也在下滑,但不同产品价格变化差异较大。2020年资源型硫酸钾市场呈现下跌的趋势,曼海姆工艺的加工型硫酸钾价格震荡起伏(见图2)。国投罗钾51%粒状硫酸钾到站价格从2019年开始挂牌价一直为3 250元/t,2020年6月调整至2 600元/t,后缓慢上涨,12月底为2 840元/t,较年初下降410元/t,下降12.6%;加工型50%粉状硫酸钾年初出厂价格为2 650元/t,3月上旬至5月初上涨至2 700元/t,后缓慢下降,10月下旬降至近2年的最低点2 500元/t,11月起开始上涨,12月恢复到年初价格。

图2 2019—2020年我国硫酸钾市场价格走势

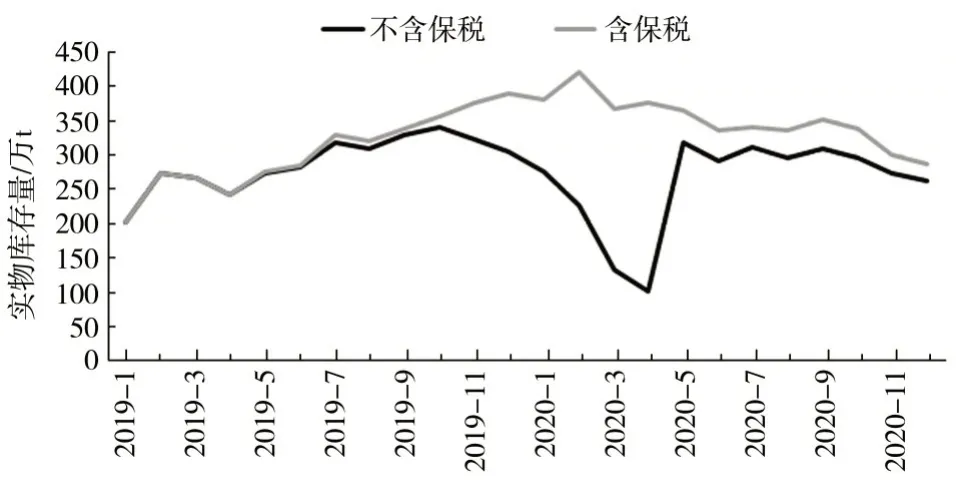

1.4港口库存先高后低

由于2019年氯化钾进口量(实物量,下同)超过900万t,远高于2018年,在需求没有明显增长的情况下,港口库存量不断增加。2020年伊始,氯化钾港口库存量一直在300万t以上(2018年同期为200万t),9月底港口库存量仍在350万t左右,同比增长4%。2020年4月大合同签订前,一定程度上也限制了源源不断的进口钾,同时进口货源基本存放在保税区,使得港口实际库存量大幅度下降。大合同签订后,大量氯化钾转入国内销售,库存量的集中释放导致其价格大幅度下降。此后氯化钾港口库存量保持在300万t左右,仍处于历史高位。从11月开始,氯化钾港口库存量有所下降(低于300万t),截至2020年年底,氯化钾的港口库存量为262万t,同比下降13.8%。

图3 2019—2020年我国氯化钾港口库存量

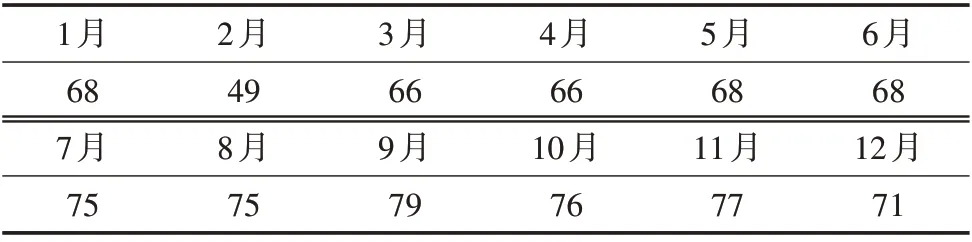

1.5 开工率明显增长

近5年,国内氯化钾平均开工率在60%~70%。2020年年初,因春耕保供要求,上半年开工率高于2019年同期,下半年开工率基本与2019年持平(见表4),全年整体开工率上升,平均开工率为70%,同比上升7个百分点。

表4 2020年我国氯化钾开工率分月统计 %

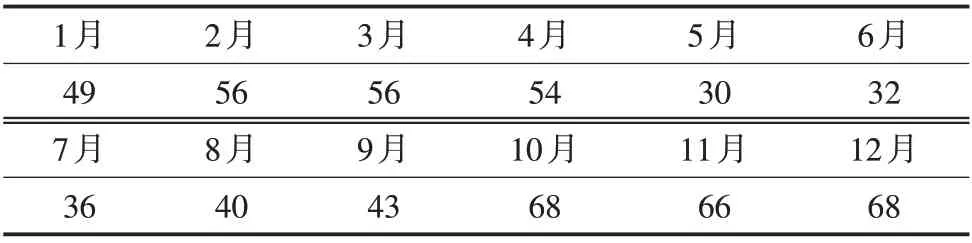

由于产能扩张和市场需求影响,近几年硫酸钾整体开工率不断下滑。曼海姆硫酸钾工厂整体开工率基本保持在50%左右,夏季开工率相对较高,资源型硫酸钾装置整体开工率依旧较低。国投罗钾从2020年5月初开始全面进入夏季检修,一直持续至9月末,因此夏季资源型硫酸钾的整体开工率仅30%左右(见表5)。2020年全国硫酸钾平均开工率为50%,较2019年上涨了2个百分点。

表5 2020年我国硫酸钾开工率分月统计 %

1.6 利润下滑

由于2020年上半年钾肥价格下降幅度很大,行业主营业务收入及利润同比均有所下降。2019年剔除青海盐湖计提资产减值的影响后,钾肥行业利润增幅较高;2020年受全球经济整体下滑影响,钾肥效益再次下滑。国家统计局数据显示,2020年我国钾肥行业主营业务收入为309.0亿元,同比下降3.9%;行业利润为38.5亿元,同比下降21.6%;主营业务利润率为12.5%,同比下降2.8个百分点(见表6)。虽然收入和利润均有下降,但亏损企业数量明显减少。国家统计局统计的66家钾肥企业中,有20家企业亏损,比2019年减少8家,亏损面减少至30.3%;亏损额4.74亿元,同比增加11.5%。

表6 2020年我国钾肥行业效益情况

2 2021年钾肥市场走势预测

2.1市场供需形势预测

国际供需:全球钾肥需求在2020年年底超过了预期,预计全球钾肥(实物量)出货量约6 800万t,达到创纪录水平。同时,钾肥价格在2020年年底也有明显改善,年末美国中西部地区的钾肥价格比年中上涨了100美元/t。2021年年初,全球钾肥需求旺盛的势头还在持续。另外,全球春季钾肥需求从2020年12月持续到2021年第二季度,这段时间加拿大最大的钾肥生产商Nutrien就一直致力于国内销售,因此在全球范围内钾肥库存水平持续下降,同时农作物价格和种植者获利能力有所提高。农产品价格的提高、钾肥价格的上涨以及主要市场的有限库存,都对未来需求预判乐观,预测2021年全球钾肥(实物量)出货量将达到6 800万~7 000万t。

据IFA(国际肥料工业协会)预测,到2022年全球钾肥(K2O,下同)产能将增加到6 460万t/a,供应量增加至5 420万t。2018年全球钾肥需求量为4 250万t,按年均增长2%,预计到2022年达到4 620万t。长期来看,全球钾肥的产能与产量持续增长,整体钾肥市场仍处于供大于求的局面。

国内供需:虽然2020年年初化肥生产受新冠肺炎疫情影响很大,但在国家高度重视粮食安全的背景下,国内钾肥整体需求明显高于2019年,2020年上半年钾肥的销售量同比增长了6%左右。因此,预计2020年钾肥需求将恢复至2018年甚至高于2018年的水平。虽然“化肥使用负增长”行动方案、有机肥替代、土地休耕轮作制度与退耕还林还草等政策依旧执行,但钾肥的作用不可或缺且钾肥的施用比例一直偏低,在短期内我国钾肥的需求仍将稳中有升。因此,预计2021年的钾肥消费量将高于2020年,中长期看会逐渐趋于稳定。

据中国无机盐工业协会钾盐钾肥行业分会统计分析,2020年我国钾肥(K2O,下同)供应量大约1 358万t,需求基本稳定在1 100万~1 200万t,对外依存度约为47.1%。2021年春耕期间,国内钾肥供应基本充足。需要看到的是,2021年下半年,预计进口钾肥数量同比将减少。一方面是目前大合同仅与白俄罗斯签订,其他国际供应商并未跟随签订大合同,且表示货源供应紧张;另一方面加拿大钾肥公司(Canpotex)钾肥预售排期已安排到2021年第二季度,因为先前的合同已到期,目前没有向中国投放或分配任何量的计划,我国从加拿大进口的货源将明显减少。再考虑到国产钾肥近2年处于减产态势,预计2021年上半年钾肥供需变化将从供大于求变为供需紧平衡。

2.2市场价格走势预判

国际市场:受全球宽松货币政策和新冠肺炎疫情好转的影响,全球经济持续复苏,大宗商品市场触底反弹,在全球各国都高度重视粮食安全的情况下,农产品需求旺盛,价格大幅度上涨,全球种植面积普遍扩大,肥料需求持续增长。伴随全球氮肥、磷肥价格持续上涨,国际钾肥现货市场价格不断推高,南美巴西现货市场价格上涨至CFR 270美元/t以上,2021年2月已涨至290~300美元/t。相比之下,Nutrien在美国玉米地带中的钾肥售价约为350美元/t,上涨超过100美元/t。

在此背景下,2021年2月10日,中国钾肥联合谈判小组与国际钾肥供应商白俄罗斯钾肥公司(BPC)达成一致,约定2021年新的标准氯化钾进口价格为CFR 247美元/t,其他条款不变。此价格比2020年的220美元/t上涨了27美元/t,涨幅为12.3%,与1月底印度签订的进口价格持平。考虑当前国内外宏观经济形势和钾肥行业基本面,这一新价格基本科学合理,同时也给钾肥行业吃下了2021年的“定心丸”。

国内市场:国内氯化钾在2020年以较高的价位水平结束,2021年开局国内氯化钾市场价格基本稳定,1月价格还有小幅度回调,成交量较少。春节前钾肥市场整体维稳运行,价格保持稳定,生产供应正常,市场按需采购,企业多以兑现前期客户为主,整体而言,农业基本面向好。春节假期结束后,国内钾肥市场陆续启动,氯化钾及硫酸钾价格均出现了地区性的拉涨。进口钾由大颗粒品种价格率先调涨,且涨幅相对明显,货源多集中在大型贸易商手中,控制放货量,其他品种货源亦跟随上行,氯化钾和硫酸钾单品价格整体涨幅在50~100元/t。在氮肥、磷肥涨价和国际钾肥价格上行的带动下,3月钾肥价格涨幅更高,预计上半年价格明显高于去年同期,下半年略有回调,后期需重点关注进口钾肥的到港量和到港时间。

综上,从大环境看,受大宗商品、石油价格等多种因素影响,国际钾肥市场价格一路上涨。在国际市场的带动下,结合国内市场现状,伴随着需求的释放,国内钾肥价格将有上升的可能。预计2021年钾肥价格同比高于2020年,整体呈上涨态势。