基于小波方法的时频域分析

2021-09-26王敏会常桂娟

王敏会,常桂娟

(青岛农业大学理学与信息科学学院,山东青岛 266109)

小波分析是以应用数学为基础发展起来的学科,能够对非平稳信号进行滤波和多分辨率时频分析等。该方法的主要优点是:它可以将时间序列扩展到时频域,以直观的方式观察时间和频率内的变化信息。这种特性使它优于传统的时间序列分析和频域方法(如傅立叶分析),而这些传统方法不能同时考虑时频两个维度。由于小波分析可以提取时频局部化信息,因此可以应用到非平稳和局部平稳序列,以及有结构变化的系列[1],得到更稳健可信的分析结果。本文利用连续小波分析的方法研究两个时间序列在时域和频域下的联动和因果关系。

电力工业作为中国最重要的能源工业,对国民经济发展起到了关键的作用。电力工业的发展需要满足三个目标:支持经济增长,促进环境的可持续发展,为社会提供电力服务。经济的快速增长对应电力消费的增加,电力消费从1980到2014年增长了18.7倍,以每年大约9%的速度增长[2]。作为世界上最大的发展中国家,中国的经济发展和能源消费对全世界的经济格局、能源利用和环境保护都有深刻的影响。近年来,很多研究发现电力消费和经济增长间的非线性关系:隋建利等[3]基于马尔可夫区制转移因果模型(the Markov regime switching causal model)发现电力消费与经济增长具有时变非线性因果关系;梁经纬[4]利用马尔可夫区制格兰杰检验(the Markov regime switching Granger test)证明这两个变量存在非线性关系;邬宏伟等[5]利用面板门限模型(Panel threshold model)证实了电力消费对经济增长的非对称影响。因此,本文利用小波分析方法探讨中国的电力消费与经济发展的非线性关系。林康等[6]指出电力消费和经济增长之间不存在简单的对应关系。正确把握电力消费与经济增长之间的因果关系具有重要的意义,因为因果关系的方向具有重要的政策含义,判断其方向是有效地制定能源政策的第一步。

1 理论方法

1.1 连续小波变换

运用连续小波变换分解时间序列。小波是一种小而短的函数波形,积分为零的函数都可称之为小波函数。小波变换是对母小波φ(t)进行伸缩和平移得到一族小波函数:

(1)

其中:s为尺度参数,它用来控制母小波如何伸缩;τ为位置参数,决定小波的具体位置。通过改变s和τ实现频率和时间的变化。

一个给定的时间序列x(t)的连续小波变换定义为:

(2)

(3)

其中φ(f)是母小波φ(t)的傅里叶变换,f为傅里叶频率。容许性条件的重要性在于使得从Wx(τ,s)重回x(t)成为可能:

(4)

这样就可以从x(t)获得Wx(τ,s),以及从Wx(τ,s)获得x(t)。存在各种各样的母小波,而Morlet小波由于其对输出结果的易解释性而获得广泛的应用,本文因此采用Morlet小波。

1.2 小波能量谱

小波能量谱也称为自小波能量谱,它等于|Wx(τ,s)|2。小波能量谱测度了时间序列在给定时频域内的波动或方差,其值越大说明波动越大。由于小波变换假定数据是循环的,所以对于有限长度的时间序列的小波能量谱会出现边缘效应,即在功率谱的起始及末端部分出现误差,因此引入影响锥(COI)来表示小波能量谱区域以及相应的边缘效应。

另外两个时间序列x(t)和y(t)的交叉小波能量谱定义为:

(5)

1.3 小波相干性

小波相干用于分析两个时间序列在时频域上的局部相关性。通过小波相干性可以考察序列在时间域和频率域上的相关性以及关联强度,因此小波相干性可以得到比传统相关分析更准确的结果。根据Torrence和Webster[7]的研究,两个时间序列的小波相干性定义为:

(6)

其中S表示平滑算子。小波相干的值介于0和1之间,它与传统的相关性系数相似,可以看作是在时频空间下的局部相关性系数,其值越大说明相关性越强。小波相干图中红色对应较强的相关性,蓝色对应较弱的相关性。

1.4 小波相位角

由于小波相干性将所有项都进行平方,因此无法区分序列间的正、负相关关系。本文使用相位角以判断正负相关以及序列之间的领先-滞后关系。根据Bloomfield等[8]的研究,小波相位角定义为:

(7)

2 结果和实证分析

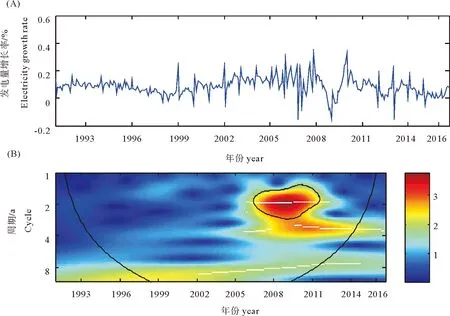

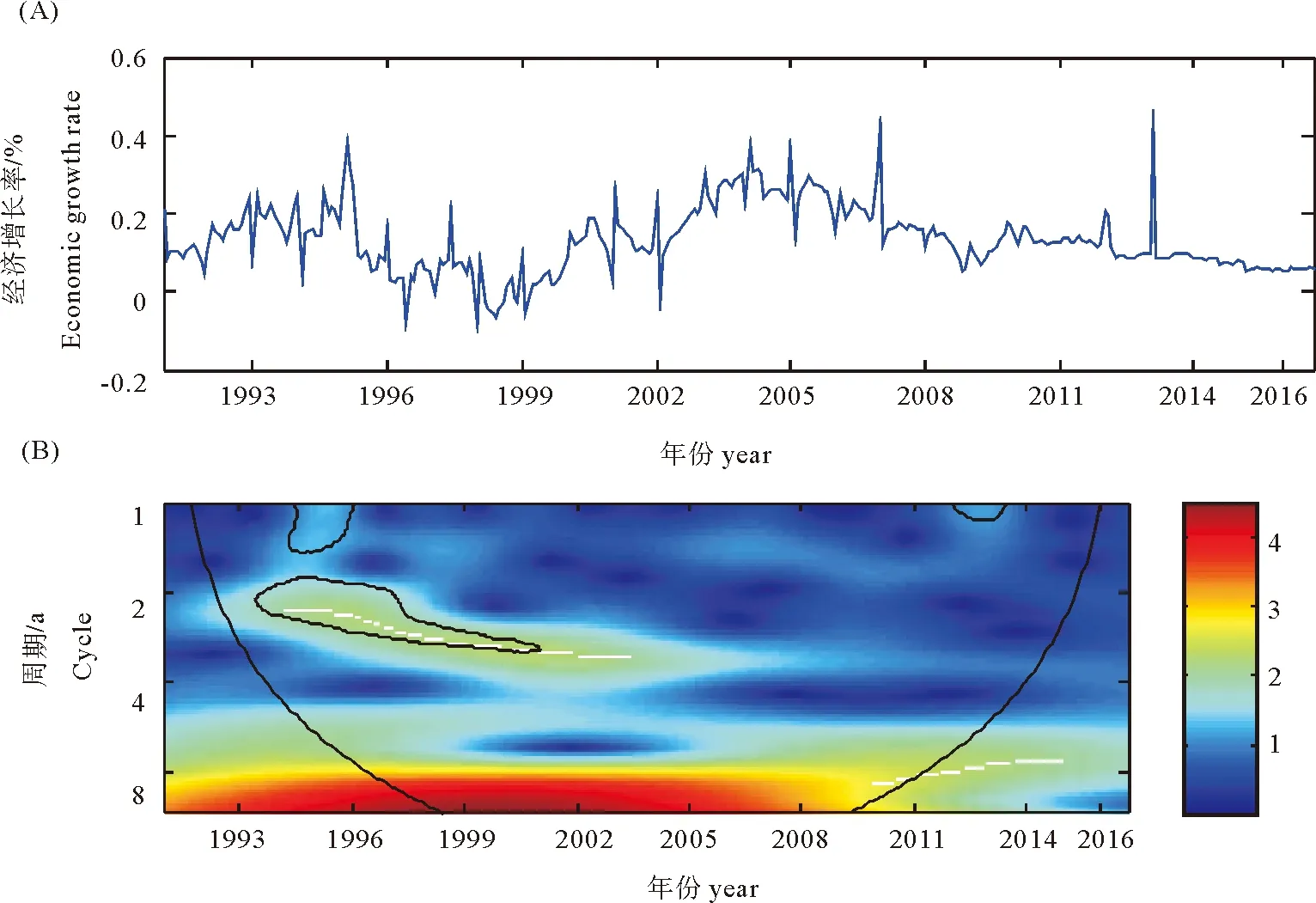

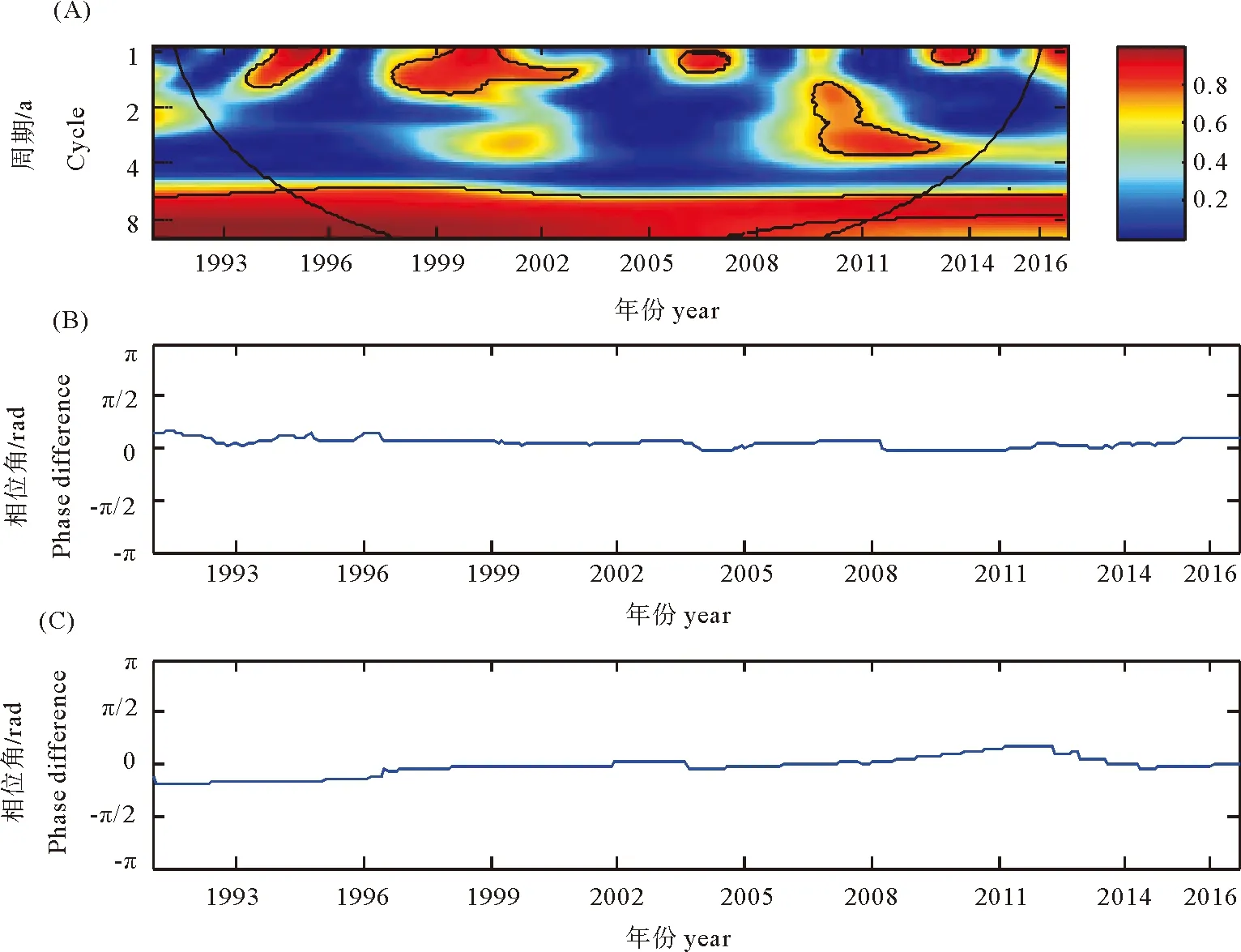

本文利用连续小波分析的方法研究电力消费和经济增长两个序列的关系。由于数据获取的局限性,用发电量代表电力消费,工业增加值代表经济增长,使用1990年1月到2016 年9月的月度数据,共321个样本点,均来自塔塔数据库[9]。这一时间区间既涵盖了电力供应充足的年份,也涵盖了“电荒”发生的年份。为了消除异质性和季节因素的影响,对两个变量先进行对数化处理,然后进行季节性调整。图1和图2给出了两个变量的时间序列图和自小波能量谱。在小波能量谱图中,用颜色来标记序列的小波功率,即序列的波动性,其中红色和蓝色分别对应高能量(高波动)和低能量(低波动)。小波能量谱图中的粗黑线表示由蒙特卡罗方法(Monte Carlo method)模拟1 000次得到5%显著性水平的估计值,黑线下方区域是影响锥,代表边缘效应的存在。运用小波能量谱作为序列局部波动的指标,图1至图3中以周期代表频率,其中1~2 a代表短期,2~4 a代表中期,4~8 a代表长期。

图1表明2007—2012年期间电力消费在1~3 a的频率段表现出较高的小波能量,说明电力消费在该时段内表现出较大的波动性。2008年电力消费急剧下降,年增长率跌到5.6%[10]。2008年后电力消费增长速度进一步加快。

A.时间序列图;B.小波能量谱。图1 电力消费时间序列图和它的小波能量谱Fig.1 The time series of electricity consumption and its wavelet power spectrum

图2表明1994—2001年期间经济增长在1~4 a的频率段表现出较高的波动性。另外在2012—2013年也有一个显著的短期波动。1997年亚洲金融危机爆发,对我国经济造成巨大的冲击,导致经济增长出现较大幅度的波动。另外,经济增长在2012—2013年有一个短期内的高能量,该段时期内受欧债危机的影响,工业增加值的波动差异较以往明显偏大[11]。

A.时间序列图;B.小波能量谱。图2 经济增长时间序列图和它的小波能量谱Fig.2 The time series of economic growth and its wavelet power spectrum

A.小波相干性;B.1~4 a频率段;C.4~8 a频率段。图3 电力消费和经济增长的小波相干性和小波相位角Fig.3 The wavelet coherence and wavelet phase angle between electricity consumption and economic growth

正相关性,短期内电力消费影响经济增长。进一步分析发现,1997—2003年电力消费仍然在1~2 a的短期内对经济增长有明显的影响,而且该段时期内,2~4 a的频率段相关系数为0.6左右,说明该段时期内二者存在中短期的相关性。2006—2007年及2013—2014年两个时期,二者在1~2 a的短期内有较强的相关性,并且仍然显示为电力消费影响经济增长。由于这两个时期经济处于扩张阶段,用电量的提高进一步促进了经济增长[12]。从2008年到2012年,二者在1~4 a中短期内显示出较强的相关性,但是该段时期内因果关系不是非常明显,意味着二者间有一定的同步性。长期来看(4~8 a频率段),两个序列一直存在很强的正相关性,从相位角(图3B、图3C)可以得出,大部分时间经济增长影响电力消费(2008—2014年除外)。前述分析表明,短期内存在从电力消费到经济增长的因果关系,长期来看更多的是经济增长影响电力消费。

3 结论

运用小波分析研究两个序列之间的因果关系。该方法考虑时间和频率的变化,同时考察序列在时域和频域范围内关系。考察随时间变化的关系,可以获知不同时点变量间的具体关系;考察随频率变化的关系,可以获取短期与长期的关系,从而可以更精准地研究序列间的关系。