基于EVA模型的佳电股份有限公司企业价值评估

2021-09-24邹成健刘雪莲

邹成健 刘雪莲

近年来,我国证券市场股价和企业价值偏离现象严重,企业价值如何评估受到企业管理者和投资者的重视。有学者提出了EVA价值评估模型,相较于传统价值评估模型,其将权益资本成本和债务资本成本同时纳入考虑,可以更加真实准确的衡量企业的价值。文章基于EVA模型对佳电股份有限公司的企业价值进行评估,通过分析股价和评估价值的差异,为企业管理者提出改进建议。

一、佳电股份简介

哈尔滨电气集团佳木斯电机股份有限公司(以下简称“佳电股份”)隶属于哈尔滨电气集团有限公司。佳电股份在1993年成立于黑龙江省佳木斯市,1999年在深圳证券交易所上市,股票简称“佳电股份”(000922)。佳电股份的主营业务包括电动机,屏蔽电泵,局部扇风机制造与维修,电动机,防爆电器技术开发,技术服务等,是我国特种电机的创始厂和主导厂,曾生产我国第一台防爆电机,第一台起重冶金电机。2020年度,公司经济效益指标在全国中小型电机行业协会内排名第二,与上年同期持平。

二、EVA模型简介

EVA是Economic Value Added的缩写,即“经济增加值”。EVA价值评估模型的创新点是不仅注重债权资本成本对企业价值影响,同时也注重股权资本成本对企业价值的影响,可以更加真实准确的衡量企业的价值。EVA价值评估模型体现了管理者有效使用资本和创造价值的能力,因而被广泛用于企业价值评估。

(一)一般公式

EVA计算公式如下:

EVA=NOPAT-TC×WACC

式中,NOPAT为税后净营业利润,TC指投入资本总额,WACC为加权平均资本成本。

(二)典型的账目调整

传统的评价指标如会计收益,剩余收益由于是在通用会计準则下计算而来的,都存在某种程度的会计失真,从而歪曲了企业的真实价值,因此计算EVA时需要对一些会计科目进行调整。EVA的计算调整主要包括研发费用、坏账准备、各项资产减值准备、递延所得税、营业外收支和在建工程等科目。

1.研发费用

为了鼓励企业更加关注有效投资,把研发费用调整至税后净营业利润和资本总额中,符合价值增值的要求。

2.营业外收支

营业外收支属于非经常性损益,具有偶然性和不可预测性,应将其剔除。

3.各种准备金

坏账准备和资产减值准备没有全部真实发生,仅仅是会计信息质量中谨慎性原则的体现,不能真实反映财务状况,应加至资本总额和税后净营业利润中。

4.递延税项

递延所得税资产和负债是计税基础不同导致的,不影响企业的实际资产和负债,在计算EVA时,应将递延所得税负债加至资本总额中,并且将递延所得税资产从资本总额中扣除。

5.在建工程

在建工程并非固定资产,在发生年度难以直接产生经济效益,需要从资产总额中扣除。

(三)EVA价值评估模型

EVA价值评估模型的基本原理是把传统现金流折现模型中的现金流替换成各年的EVA,再进行折现求和,以此得出企业价值。EVA价值评估模型按增长速度为标准可分为三类:一阶段增长模型(永续增长模型)、二阶段增长模型(预计企业将在未来先经历一个高增长阶段,随后进入稳定增长期)以及三阶段增长模型。目前应用最为广泛的是一阶段和二阶段模型,公式如下:

永续增长模型:企业价值=

其中,I0为评估基准日资本总额,g表示企业稳定增长期的EVA增长率。

二阶段增长模型:企业价值=

其中,EVAt为高速增长期各年EVA,EVAn+1为稳定增长期第一年EVA。

三、佳电股份有限公司的企业价值评估

(一)2016-2020年历史EVA计算

1.税后净营业利润(NOPAT)计算

税后净营业利润=(净利润+所得税费用+财务费用)×(1-所得税税率)+少数股东损益+各项减值准备的增加额+研发费用+递延所得税负债增加额-递延所得税资产增加额-营业外收支×(1-所得税税率)

根据佳电股份报表项目进行相应的调整,计算企业的调整后税后净营业利润,具体过程以及结果如表3-1所示。

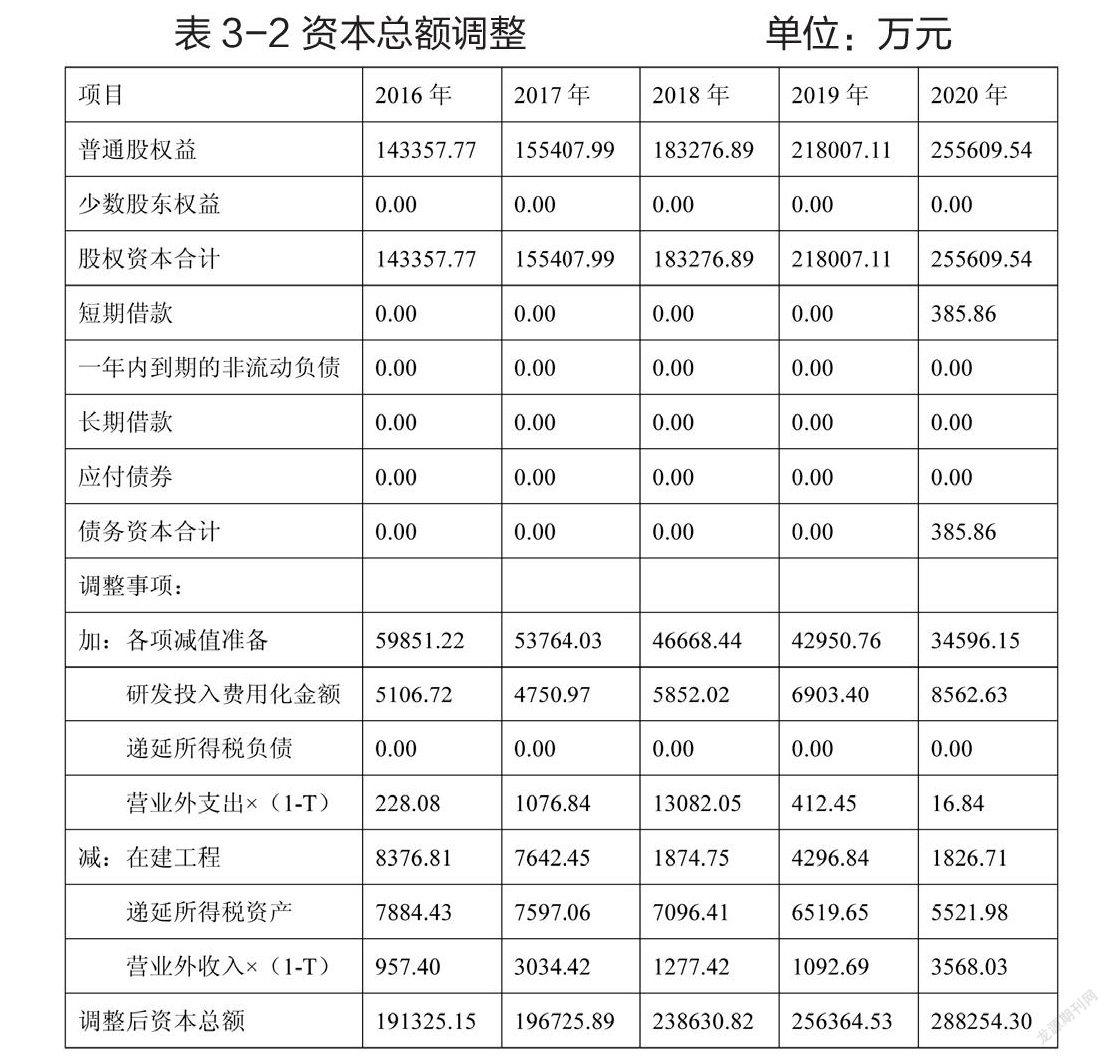

2.资本总额(TC)

资本调整额=少数股东权益+普通股股东权益+长期借款+一年内到期的非流动负债+应付债券+短期借款+本年新增准备金+递延所得税负债(-递延所得税资产)+商誉减值准备+研发费用-在建工程-营业外收支×(1-所得税税率)

调整后的资本总额计算结果如表3-2所示。

3.加权平均资本成本(WACC)

加权平均资本成本计算公式如下:

式中,S为权益资本,表示权益资本成本,B为债务资本,Kb表示债务资本成本,T表示所得税率。

Ks是企业通过发行普通股筹集资金而付出的代价,采用资本资产定价模型计算,公式如下:

KS=Rf+β×(Rm-Rf)

式中,Rf表示无风险收益率,β表示市场系统性风险,Rm是市场中投资者的期望回报率,Rm-Rf为投资者因承担风险所需的溢价

本文以六个月到一年商业银行贷款利率作为短期债务资本成本率。股权资本成本率中使用Resset数据库中上海银行间3个月同业拆放利率作为无风险利率,β系数使用Resset数据库中β系数年数据(流通市值加权),市场风险溢价根据国内外学者的处理方式,将年GDP增长率作为市场风险溢价的代理变量。加权平均资本成本计算结果如表3-3所示。

4.EVA计算结果

根据税后净营业利润(NOPAT)、资本总额(TC)、加权平均资本成本(WACC)的计算结果得到佳电股份2016-2020年历史EVA,如表3-4所示。