高管性别异质性视域下高管薪酬与公司创新绩效关系的实证研究

2021-09-23罗筱雅

罗筱雅

一、绪论

(一)研究背景

党的十八大提出全面实施创新驱动发展战略,科技创新必须摆在国家发展全局的核心位置。在这一背景下,企业的改革从观念层面到制度层面再推及生产经营层面。基于此番努力,企业创新绩效得到极大提升,活跃中国经济。

中国经济正处于转型升级阶段,在一定程度上保留习惯性思维,固有的男女有别观念影响高管薪酬,继而对公司创新绩效造成影响。

在此基础上,本文研究高管薪酬对公司创新绩效的影响,并以高管性别异质性为调节变量,考察两者间的关系。

(二)研究方法

1.文献法

对文献进行筛选,通过阅读相关文献,深入了解分析国内外核心高管薪酬和性别差异对薪酬及公司绩效影响的研究现状,形成本文的研究思路、研究假设和概念模型。

2.实证研究法

借助数据库和上市公司年报及相关网站收集整理核心高管薪酬、公司特性等方面的数据,运用统计软件对其进行分析,检验概念模型,验证本文提出的研究假设是否成立。

研究概念框架如图1.1所示

(三)研究意义

1.理论意义

(1)为研究公司创新理论另辟视角

创新绩效为近段时间以来学者研究的重点内容。高管性别异质性是客观存在的现象,在“重男轻女”观念影响下,对中国公司的创新绩效有难以忽视的关联。

但较少学者将高管薪酬与高管性别异质性因素两者相联系,研究其交互作用下对公司创新绩效的影响。因此,本文从高管性别异质性角度探索高管薪酬与公司创新绩效之间的关系,对后续公司创新理论研究具有一定的启发作用。

2.现实意义

(1)提高公司对高管合理激励的重视程度

公司采取合理的高管薪酬措施有助于发挥激励作用,鼓励高管以长远的目光管理公司,利于公司创新策略的实施和后续开展,同时完善创新背景下的公司治理结构,提升公司内部高管治理水平。

(2)为公司配置高管团队提供参考

受性别刻板印象及传统观念的深刻影响,中国公司高管团队的性别比例并不十分科学。本文通过分析高管性别异质化下的高管薪酬,在完善薪酬制度的同時,为公司打造管理能力强、创新意识强的高管团队提供参考。

二、文献综述及研究假设

(一)高管薪酬与公司创新绩效研究

公司对高管设置合理薪酬,利于缓解股东与高管之间的委托代理矛盾。当公司的利润与高管自身利益相挂钩时,其更有意愿开展创新活动,提升创新绩效,高管薪酬对于公司绩效的提升具有明显的正向激励作用 (严由亮、李烨,2018)。

由此,本文提出如下假设:

H1: 高管薪酬对公司创新绩效具有正向影响。

(二)高管薪酬、高管性别异质性与公司创新绩效研究

本文基于高管薪酬和创新绩效之间的关系间接研究高管性别异质性。

薪酬绩效关系并不明确,歧视惯例可能在一定程度上影响了薪酬差异(Alkadry&Tower,2006)。惯常的社会期望将男性与优秀领导者的特质相联系,容易情绪化、缺乏执行力等刻板印象使女性更多处于辅助地位。

因此,本文推定公司创新绩效下高管薪酬容易受性别刻板印象的影响,提出如下假设:

H2:高管薪酬性别存在分配不同:上市公司男性高管的薪酬高于女性高管。

公司创新绩效会影响对高管的评价,但高管性别也在一定程度上对该评价产生影响(Kulich, Ryan& Haslam,2007)。如果女性高管在公司创新绩效中的作用得不到认可,其获取绩效薪酬的可能性降低。加之,如若公司薪酬制定过程中亦受到该种影响,则女性高管的薪酬将对绩效缺乏敏感性。

基于上述分析,本文提出如下假设:

H3:公司创新绩效与高管薪酬之间的关系受性别影响:相较女性高管,男性高管的薪酬对上市公司经营创新绩效更为敏感。

三、研究设计

(一)样本选择和数据来源

本文的研究对象为2015至2019年在深交所、上交所上市的制造业公司,共1902个。通过CSMAR数据库、深圳证券交易所、上海证券交易所公布的上市公司年度报告获取核心高管薪酬及特性、公司规模、股票市场资料等数据。此外,通过巨潮资讯网补全遗漏的部分数据。

为进一步提高数据准确性,对样本进行如下处理:

(1)剔除ST公司;

(2)剔除信息披露不完整的公司。

经上述处理后,本文样本数量变为1539个。

(二)变量定义

1.被解释变量

参考Fang(2014)和尹美群等人(2018)的研究,本文采用研发支出(RD)及专利申请数量(PAT)作为公司创新绩效的度量。为消除数据差异的影响,研发支出取对数。

2.解释变量

为考察高管薪酬是否对公司创新绩效产生影响,基于前人研究,本文中高管薪酬的度量采用货币薪酬(PAY)、在职消费(PERK)、股权薪酬(COMP),其中,高管货币薪酬为董事长、总经理和财务总监3名高管薪酬总额平均数的自然对数(梁鲁晋,2012);在职消费以上市公司年报中“支付其他与经营活动有关的现金流量”项目为准,取其自然对数;股权薪酬取授予时所占公司股份数的比例,没有披露股权激励计划的则设为0(林德林,2019)。

各研究变量如表3-1所示:

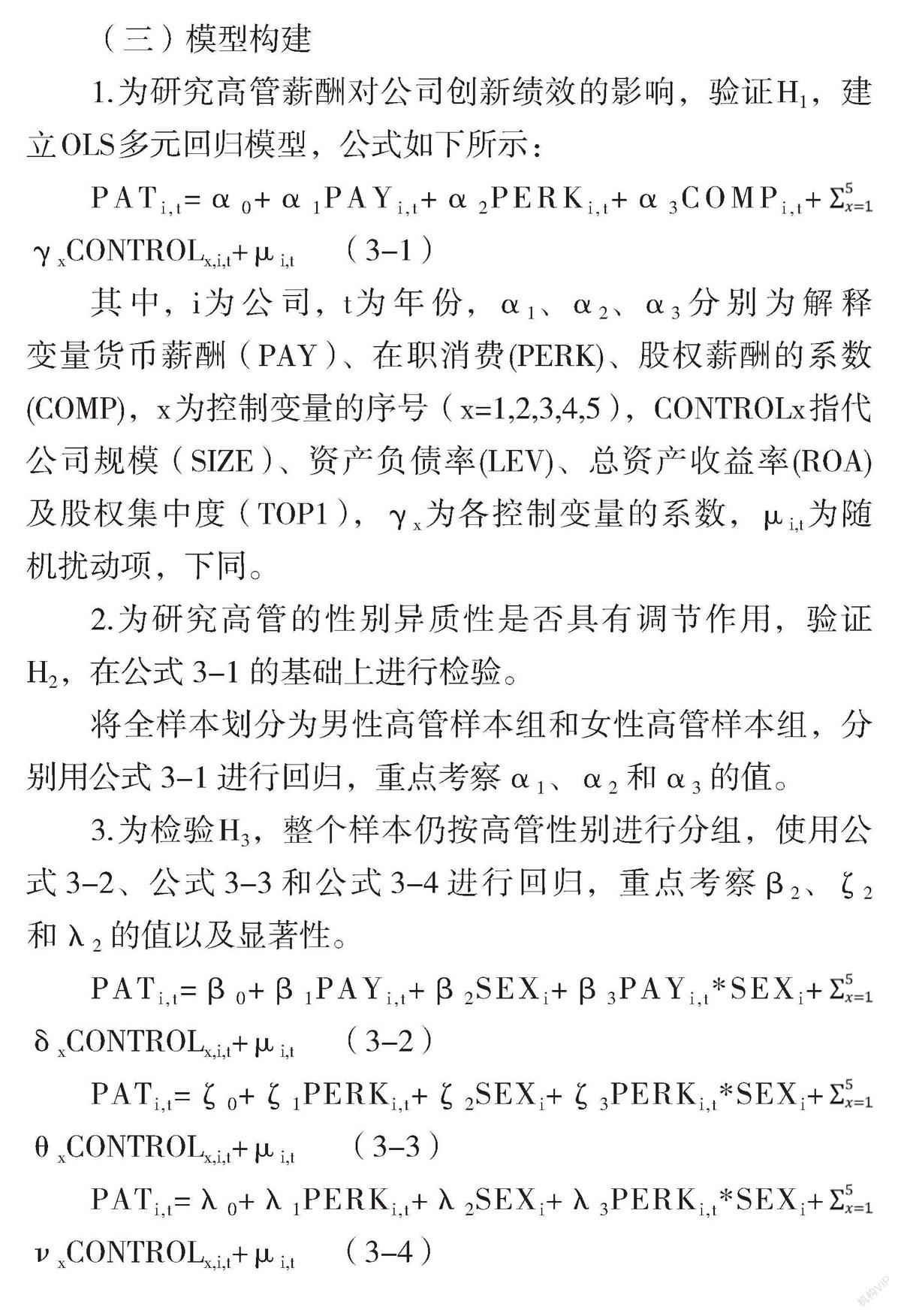

(三)模型构建

1.为研究高管薪酬对公司创新绩效的影响,验证H1,建立OLS多元回归模型,公式如下所示:

PATi,t=α0+α1PAYi,t+α2PERKi,t+α3COMPi,t+γxCONTROLx,i,t+μi,t (3-1)