双箭股份半年报暴雷:都是海运惹的祸

2021-09-23

双箭股份(002381)公布了2021年半年报,销售收入同比增长3%,净利润同比下降36%,扣非净利润同比下降43%。业绩暴雷有些突然,年初还是高歌猛进的行业,二季度一下子就歇菜,反转有点快,脸打得啪啪响。

到底出了什么问题?笔者把半年报好好看了一遍,发现销售方面问题不大,二季度虽然有一定的下滑,但一方面去年二季度基数比较高,另一方面产成品余额较高(同比增加了1.1亿元),结合双箭按照订单生产的生意本质,产成品增加只是延迟发货。把这部分延迟的收入算上,2021年半年度的销售收入将增加1.4亿元(假设22%的毛利率),达到9.8亿元,同比增长20%,还是不错的增速。

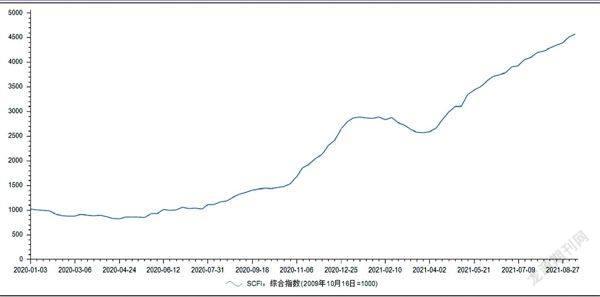

问題出在毛利率,二季度毛利率同比下降10%,其中2%是会计政策调整,运输费用计入了营业成本,剩下的8%的毛利下降到底是什么原因?是原材料上涨?天胶的价格年初涨了一波,后面又跌下来了,应该不是主要的原因。找来找去。发现了一个意想不到的因素——海运价格的上涨带来的蝴蝶效应。

从图中可以看到,集装箱运价指数从去年12月份开始快速上涨,涨了一倍多后平台整理了3个月,今年4月份又发力上攻,又涨了一倍。中国输送带行业出口占比较多,几家龙头企业出口占比都在20%~30%左右,小企业出口占比估计更高。之前海运运费占出口收入的6~8%,运费上涨后变成了20~30%。虽然海运运费一般都由客户支付,但是一下子涨这么多,中国输送带产品的性价比优势就没有了,这对出口市场有很大的影响。出口受阻,这部分产能转向国内,造成行业内卷,市场价格下跌。

回头看双箭股份,其实一季度就出现了这种影响,产成品余额上涨,主要是因为出口产品延迟发货。可惜笔者当时只是做了一些案头的研究工作,没有及时跟进行业的动态发现这个因素。

综上,双箭的业绩暴雷,不是企业的基本面问题,主要是行业整体的短期困难造成。不影响双箭的长期竞争力。事实上行业短期的波动对于龙头企业来说是一个利好,目前中小企业已经普遍陷入亏损状态,很多都撑不下去,龙头企业的市占率有望进一步提升。海运价格总会跌下来,到时候会是一个双击的机会。(作者:狮王Lion)

图:上海出口集装箱运价综合指数

来源:Choice数据