基于杜邦分析法的山西杏花村汾酒集团有限责任公司盈利能力分析

2021-09-23侯潇

侯潇

【关键词】山西汾酒;盈利能力;杜邦分析法

【中图分类号】F23 【文献标识码】A 【文章编号】1674-0688(2021)08-0150-03

白酒作为一种高端消费品,其盈利的多少深受国家宏观政策和市场经济环境的影响。2012年禁酒令和限制“三公”消费政策的实施,给白酒行业带来了很大的影响,一度使白酒行业陷入低谷时期。之后,随着国家政策的调整,白酒市场有所回暖,而2020年暴发新冠肺炎疫情,又是对白酒行业的一次巨大考验。近几年来,山西杏花村汾酒集团有限责任公司(简称山西汾酒)在全国白酒市场的排行中一直落后于“茅台”“五粮液”等名酒,面对疫情,尽管山西汾酒迅速做出应对措施,但其盈利能力还是不可避免地受到了影响。要想在激烈的市场竞争中崭露头角,提高该企业盈利能力是一个重要手段。利用杜邦分析法对山西汾酒近两年按报告期体现的财务数据进行分析,并提出优化措施,对该公司今后的发展具有重大意义。

1 山西汾酒概况

1.1 基本情况

山西汾酒是以白酒生产销售为主,集贸易、旅游、餐饮等为一体的国家大型一档企业,该集团下属5个全资子公司,11个控股子公司,2个分公司,1个隶属单位,现有员工近10 000人。其中,山西杏花村汾酒厂股份有限公司为山西汾酒核心子公司,于1993年在上海证券交易所挂牌上市,为“中国白酒第一股”“山西第一股”。

山西汾酒地处酒都杏花村,以生产经营中国名酒——“汾酒”“竹叶青酒”为主营业务,年产销白酒约75 000万L,是全国“AAAA”级工业旅游示范点和全国酒文化学术活动基地。杏花村汾酒酿造作坊遗址是全国重点文物保护单位,并已入选世界遗产预备名录,汾酒酿造技艺是首批国家级非物质文化遗产,并已进入申报世界文化遗产预备名录。“汾酒”是我国清香型白酒的典型代表,素以入口绵、落口甜、饮后余香、回味悠长而著称,在国内外享有较高的知名度、美誉度和忠诚度。汾酒历史悠久,文化源远流长,与华夏文明、黄河文明、晋商文化同根同源,一脉相承。汾酒历史文化底蕴深厚,在白酒行业独树一帜,为行业所公认,是汾酒的核心竞争优势之一。

1.2 经营情况

近3年来,山西汾酒各个季度的经营成果波动较大,业绩不稳定。但从整年度情况来看,该企业的营业收入是逐年上升的。2018年,山西汾酒完善OA办公平台建设,进一步推动信息化建设,抓住“一带一路”建设机遇,与俄罗斯、加拿大等国家多次进行国际交流,提升品牌影响力,打开国外市场,2017—2018年超额完成目标责任书中的任务,并且在行业中排名由第八名上升至第六名,成为白酒行业唯一入选国务院国资委国企改革“双百行动”企业。

从企业年报数据来看,该企业2019年业绩收入为2.91亿元,增长速度居行业前列,但从各季度的数据可以发现,2019年第二季度企业营业收入中,净利润和销售毛利率与第一季度相比大幅度下降。第三、第四季度的营业收入和净利润略有回升,第四季度的经营状况不理想。

2020年初,新冠肺炎疫情暴发,公司积极响应政府号召,及时采取了有力的防控措施,但是公司经营仍然受到了不小的影响,因此2020年第一季度的营业收入和净利润上涨幅度不大,甚至营业收入在第二季度下降了33.33%。2020年截至第三季度,企业的销售毛利率一直呈缓慢下降趋势,说明企业的盈利能力略差,处于不愠不火的状态。

2 山西汾酒盈利能力的杜邦分析

本文通过杜邦分析法分析山西汾酒近期的财务指标,从中摘取杜邦分析体系计算以净资产收益率为核心指标所需的各项财务绩效数据,逐期比较数据的变化趋势,分析山西汾酒近期的盈利能力,并制定相应的对策,以期提高该公司的盈利能力。

在杜邦财务体系中,净资产收益率=销售净利率×总资产周转率×权益乘數[1]。所以,本文将从销售净利率、总资产周转率和权益乘数3个方面分析山西汾酒的盈利能力。

2.1 销售净利率分析

销售净利率是企业实现净利润与销售收入的比例关系,用于衡量一定时期内企业销售收入获取能力[2]。销售净利率越高,说明企业创造利润的能力越强,反之则越弱。表1为山西汾酒每个季度的相关财务数据。

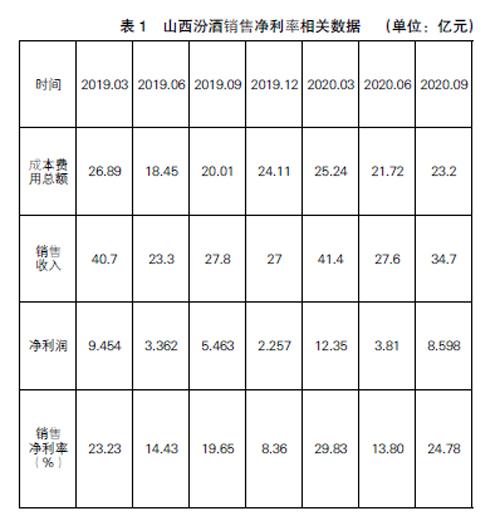

从表1可以看出,山西汾酒的销售净利率变化波动起伏较大。

2019年第二季度,企业的销售净利率较第一季度下降幅度达到8.8%,原因是企业的销售收入下降。2019年4月,有媒体报道称,在山西太原、汾阳等地,山西汾酒出品的产品存在价格、产品信息混乱,以及暗藏私自灌装等现象。此类事件对山西汾酒产生了很大的影响,使其不得不压缩开发商数量,通过提高门槛等措施加强品控监管。因此,2019年第二季度的销售收入仅有23.3亿元,净利润只有3.362亿元,导致第二季度的销售净利率下降。2019年第三季度,企业扩展电商渠道,推广文化品牌,销售收入增加了4.5亿元,销售净利率也提高到19.65%。2019年第四季度,公司成本费用额增加,但是销售收入却下降了,导致净利润下降较大幅度,销售净利率也跟着下降。

2020年第一季度,实现营收为41.40亿元,同比增长1.71%;归属于上市公司股东的净利润为12.25亿元,同比增长39.36%;基本每股收益为1.414 5元,主要是受疫情影响,商品酒产量减少,相应缴纳消费税等税费减少及2019年底收购汾酒销售公司10%的股权、竹叶青营销公司10%的股权带来的少数股东损益减少所致。2020年第二季度的销售收入和净利润的下跌导致销售净利率也随着下跌,2020年第三季度又有所回升。

从山西汾酒的销售净利率变化趋势来看,企业的盈利能力受宏观经济和国家政策的影响还是比较大的,新冠肺炎疫情的暴发也是影响企业生产及销售的一个重要因素。

2.2 总资产周转率分析

总资产周转率体现的是企业对于自有资产的运用效率,总资产周转速度越快,说明销售能力越强,经营效果越好。图1按报告期摘取了山西汾酒近7个季度的相关数据。

由图1可知,该公司近7个季度以来,总资产周转率的变动大致呈上升—下降—上升的趋势,2019年第四季度是一个大的拐点。应收账款周转率、存货周转率和总资产周转率的变化方向基本一致。

2019年,该企业的总资产周转率一直稳步上升,在第四季度达到0.851 7,相比第一季度增长了0.524 5,说明公司销售能力在增强,资产利用效率和盈利水平提高,因此净资产收益率在这段时间同样是逐步增加的。应收账款周转率和存货周转率也在增长。

2020年第一季度,总资产周转率大幅下降,跌落到0.266 9,同比下降了68.66%。与此同时,应收账款周转率和存货周转率也大幅下降,可以看出,企业一定期间内存货资产的周转速度慢,企业存货资产变现能力弱,企业大量资金滞在应收账款上,影响了企业总资产的周转效率。原因可能是春节前后,正处于疫情严重时,大部分企业停工停产,国家和政府提倡人们尽量少走动,春节期间不要走亲访友,而作为送礼好物的高端白酒,销售量自然会受到很大影响,企业积压存货较多,固然会使企业盈利能力降低。到了第二、第三季度,随着疫情防控形势好转,消费场景逐渐恢复,并且疫情加速了行业内企业线上销售的布局,这使得企业的总资产周转率回升好转,到第三季度增加到0.620 6,企业的盈利能力也有所提高。

2.3 权益乘数分析

权益乘数是指资产总额和股东权益的比率,表明资产总额与股东权益的倍数关系。权益乘数越大,资产负债率就越高,说明公司财务风险也就越大;反之,公司的财务风险就越小[2]。表2列出山西汾酒近期权益乘数的变化。

从表2中可以看出,该企业在这段时期的权益乘数保持相对稳定的状态,总体变化趋势不大,其最高值与最低值之间相差仅0.42,除2019年第四季度达到2.11,其他季度的数值基本相差无几。2019年第四季度的权益乘数较第三季度涨高0.26,说明股东投入的资本在资产中所占的比重越小,财务杠杆越大,进而公司面临的风险也就越大。

3 对山西汾酒的总体评价及建议

3.1 总体评价

本文选取的时间段是新冠肺炎疫情暴发阶段,此次疫情对我国经济产生了不小的冲击,各行各业都受到或大或小的影响,白酒行业亦是。从杜邦分析结果看,山西汾酒的盈利能力在疫情暴发之前是不错的,一直保持稳定增长的状态。但是面对疫情的暴发,企业的盈利能力还是受到了影响。同时,山西汾酒在白酒行业中也存在来自其他竞争对手的危机。公司应当努力开展防疫和抗疫工作,积极履行社会责任,并与经销商和供应商保持沟通,减少疫情对公司带来的影响,增强销售能力,提高企业的盈利能力。

3.2 对策建议

(1)合理控制成本支出。采取有效的成本控制措施,可以提高企业在竞争激烈的白酒市场中尤其是在残酷的价格战中的竞争力。应该合理控制日常费用和材料采购成本,尤其是销售费用。近几年,山西汾酒大幅攀升的销售费用,是降低企业利润率的主要原因,导致山西汾酒的销售净利率在可比公司中排名靠后且明显落后于“茅五洋泸”。因此,企业应该适当控制成本费用的支出,避免不必要的耗费。同时,企业应当意识到想要提升品牌竞争力,一味地增加销售费用是行不通的,应转换思路,在品牌定位、销售渠道等方面想办法,淡季广告费用较低且容易在消费者心中留下深刻的印象,利用淡季多投放广告,特别在一些“抖音”“快手”等群众基数大的应用软件首页投放宣传,合理控制销售费用支出。

(2)适当提高存货周转率。山西汾酒应该合理地控制酒类产品的存货周转率,使存货周转率处于企业盈利的适合范围,此次疫情暴发导致白酒积压,体现出提高存货周转率的必要性。因此,山西汾酒應注意加强库存管理,避免库存过多导致成本费用增加,资金利用效率太低,影响公司盈利能力,特别是在紧急情况发生时,更容易造成存货积压,所以山西汾酒要适当提高存货周转率,提高企业的盈利能力[3]。

(3)创新营销模式。随着“抖音”“快手”等视频软件大众化,电商直播带货成为当下非常流行的营销渠道,众多事实也表明这种方式颇有成效。山西汾酒应该跟随时代潮流,根据消费者迭代升级所呈现的线上消费特征,在做好线下传统渠道工作的基础上,借助互联网、数字化等新技术、新工具,扩展企业知名度,实施数字化营销、大数据应用,提升营销组织效率。

(4)注重健康养生酒的开发。当健康上升为国家战略,消费者的健康饮酒、理性饮酒理念不断增强,越来越多的消费者推崇“少喝酒,喝好酒”饮酒方式,健康养生酒也成为当今人们的热门选择。因此,山西汾酒应该更加注重健康养身酒的研制,加大对其研发力度,积极应对消费需求的变化,注重发展多元化战略,以期强化盈利能力。

4 结论

自2012年下半年以来,随着限制“三公”消费及“限酒”等政策的出台,国家对公款的管控力度不断升级,使得市场对白酒的需求出现了变化,2020年暴发了新冠肺炎疫情,这些都是白酒行业遇到的危机与挑战。在经济形势严峻和行业竞争激烈的背景下,企业的盈利能力变得尤为重要。因此,山西汾酒应当利用好自身优势条件,强化品牌与文化的引领作用,推进营销高质量发展,不断提升企业盈利能力,以期抢占更多的市场份额,提高在白酒行业中的地位。

参 考 文 献

[1]杨林.汾酒集团盈利能力分析[J].环渤海经济瞭望,2020(5):53-54.

[2]曹新杰.基于杜邦分析法的X乳业盈利能力分析[J].财经界,2020(34):100-102.

[3]陈美莲.杜邦分析法在上市公司财务报表分析中的应用——以G公司为例[J].纳税,2020,14(17):77-78.