2020年我国主养海水鱼国际市场变化及贸易形势分析

2021-09-23张云霞龚艳君张宸瑜杨正勇

张云霞,李 强*,张 云,龚艳君,张宸瑜,杨正勇

(1.辽宁省海洋水产科学研究院,海域海岛研究中心,辽宁大连 116023;2.上海海洋大学 经济管理学院,上海 201306)

我国有着悠久的海水鱼养殖历史。20世纪90年代以来,随着苗种繁育和工厂化养殖技术的突破,在我国南、北沿海地区分别兴起了以工厂化养殖为主和以网箱养殖为主的海水鱼养殖业。海水鱼养殖的兴起,不仅产生了巨大的经济和社会效益,还引领了我国第四次海水养殖浪潮[1]。目前,海水鱼养殖活动已经遍布我国沿海各省份,已形成产业化养殖的海水鱼种类多达30余种[2],年养殖产量超过150×104t。其中,产量位列前三位的品种有大黄鱼(Larimichthys crocea)、海鲈(Lateolabrax maculatus)和石斑鱼[3]。2017年,我国原农业部要求国家海水鱼产业技术体系重点关注大宗养殖的大黄鱼、海鲈、石斑鱼、大菱鲆(Scophthalmus maximus)、牙鲆(Paralichthysolivaceus)、半滑舌鳎(Cynoglossus semilaevis Günther)、卵形鲳鲹(Trachinotus ovatus)、军曹鱼(Rachycentron canadum)和河鲀9个主养品种,为海水鱼养殖业提供科技支撑和决策咨询。2020年,在新冠肺炎疫情冲击世界经济的大背景下,海水鱼国内外市场需求与全球贸易变化剧烈,中国政府提出“加快形成以国内大循环为主体,国内国际双循环相互促进的新发展格局”的战略。构建并适应新格局,首先需精准把握当前国内外市场变化态势。本文基于2020年我国大宗养殖海水鱼产品国际市场和进出口贸易变化态势的跟踪监测结果,研究分析新阶段新格局下海水鱼养殖产业的发展趋势和面临的风险挑战,对后疫情时代海水鱼养殖产业转型升级、构建国内国际双循环格局等提出对策建议,以期持续推动产业走向高质量发展。

1 主养海水鱼品种简介及其生产情况

9种主养海水鱼是我国特色的养殖品种,其养殖规模居全球首位。大菱鲆、牙鲆、半滑舌鳎及其他的鲽形目鱼类在国际水生动植物标准统计分类(The current International Standard Statistical Classification of Aquatic Animals and Plants,ISSCAAP)中归为一大类,统称为鲆鲽类,因其消费特征相似,文中以鲆鲽类作为比较分析口径。据联合国粮食及农业组织(Food and Agricluture Organization of the United Nations,FAO)最新统计数据,2018年全球大黄鱼、石斑鱼、海鲈、鲆鲽类、卵形鲳鲹、军曹鱼和河鲀的养殖产量分别为19.8×104t、21×104t、17.4×104t、17.7×104t、12.5×104t、4.4×104t和2.7×104t,其中,中国养殖产量分别占全球养殖产量的100%、86.3%、99.4%、68.9%、100%、91.6%和85.5%。中国已成为9种海水鱼最大的养殖生产国,养捕比例为83∶17,远高于全球平均水平[4]。

大黄鱼(Larimichthys crocea),俗称大黄花、黄瓜鱼,隶属鲈形目(Perciformes),石首鱼科(Sciaenidae),黄鱼属(Larimichthys),自然分布于日本和韩国沿海,中国的南黄海、东海、台湾海峡和南海北部,曾为中国“海洋四大经济鱼类”之一,现为中国最大的海水网箱养殖鱼类。全球大黄鱼年产量约26×104t,养捕比例74∶26,养殖大黄鱼成为全球市场大黄鱼供给的主要来源。全球99.7%的大黄鱼产自中国[4],且大黄鱼的唯一养殖生产国是中国。

石斑鱼,石斑鱼属(Epinephelus)鱼类的统称,隶属鲈形目(Perciformes),鮨科(Serranidae),为暖水性礁栖鱼类,广泛分布于太平洋和印度洋的热带、亚热带海域,是驰名世界的重要海水养殖鱼类。全球石斑鱼年产量约58×104t,养捕比例36∶64,以捕捞生产为主。中国是石斑鱼最大养殖生产国,为世界贡献了86.3%的养殖产量,主要养殖品种有∶斜带石斑鱼(Epinephelus coioides)、棕点石斑鱼(Epinephelus fuscoguttatus)、赤点石斑鱼(Epinephelus akaara)、宝石石斑鱼(Epinephelus areolatus)、鞍带石斑鱼(Epinephelus lanceolatus)和珍珠龙胆斑等。

花鲈,俗称海鲈(Lateolabrax maculatus),隶属鲈形目(Perciformes),狼鲈科(Moronidae),花鲈属(Lateolabrax),为广温广盐性浅海中下层鱼类,是东北亚特有品种,在我国主要分布于黄海、东海、南海,在我国台湾省分布在北部及西部海域,国外常见于日本沿海[5]。全球海鲈年产量约18×104t,养捕比例96∶4,野生资源较少,捕捞量仅0.8×104t,养殖规模持续扩大,养殖海鲈成为全球市场供给的主要来源。中国是海鲈最大的养殖生产国,占全球海鲈养殖量的99.4%。

鲆鲽类,鲽形目鱼类的统称,共包括9科118属538种,自然分布于大西洋北部和太平洋北部。全球鲆鲽类的年产量约115×104t,养捕比例为15∶85,以捕捞生产为主,主产区普遍实行捕捞配额制度。2020年全球主要渔区鲆鲽类捕捞配额总量有所增加,欧盟水域及国际水域鲆鲽类捕捞配额总量为29.56×104t,较2019年增长12.1%,设限品种主要有帆鳞鲆(Lepidorhombus whiffiagonis)、欧鳎(Solea senegalensis)、欧洲黄盖鲽(Limanda limanda)、欧洲川鲽(Platichthys flesus)、大菱鲆、菱鲆(Scophthalmus rhombus)、柠檬鲽(Microstomus kitt)、美首鲽(Glyptocephalus cynoglossus)和格陵兰庸鲽(Reinhardtius higgoglossoides)等;冰岛共捕捞鲆鲽类2.3×104t,同比增长3.6%;白令海及阿留申群岛附近海域鲆鲽类总可捕捞量26.22×104t,同比增长1.5%。中国是鲆鲽类的最大养殖生产国,约占全球鲆鲽类养殖量的68.9%,主要养殖种类为大菱鲆、牙鲆和半滑舌鳎[4]。

表1 2018年主养海水鱼品种全球生产情况Tab.1 Global production of major cultured marine fishes in 2018

卵形鲳鲹(Trachinotus ovatus),俗称金鲳、黄腊 鲳,隶属鲈形目(Perciformes),鲹科(Carangidae),鲳鲹属(Trachinotus),分布于印度洋、太平洋、大西洋热带和温带海域,在我国主要分布于黄渤海、东海和南海。全球年产量约12.5×104t,野生资源量较少,中国是唯一的养殖生产国,主产区为广东、广西和海南。

军曹鱼(Rachycentron canadum),俗称海竺鱼、海鲡,隶属军曹鱼科(Rachycentridae),军曹鱼属(Rachycentron),为暖水性大型海洋鱼类,主要分布于大西洋、印度洋和太平洋等热带、亚热带海域及港湾。全球军曹鱼年产量约6×104t,养捕比例73∶27,中国是其最大养殖生产国,养殖量占全球军曹鱼养殖量的91.6%,主产区为广东省和海南省。

河鲀,东方鲀属(Takifugu)鱼类的统称,隶属鲀形目(Tetraodontiformes),鲀 科(Tetraodontidae),为暖温性、广盐性底栖鱼类,主要分布于北太平洋西部的日本、朝鲜半岛和中国沿海。全球河鲀年产量约3.9×104t,养捕比例70∶30,中国是其最大养殖生产国,养殖量占全球河鲀养殖量的85.19%。中国主要养殖品种有:红鳍东方鲀(Takifugu rubripes)、假睛东方鲀(Takifugu pseudommus)、暗纹东方鲀(Takifugu fasciatus)、菊黄东方鲀(Takifugu flavidus)、黄鳍东方鲀(Takifugu xanthopterus)和双斑东方鲀(Takifugu bimaculatus)等,其中红鳍东方鲀和暗纹东方鲀是我国养殖和食用范围最广的两个品种,是目前农业农村部“有条件开放”的两个品种。

2 主养海水鱼国际市场变化趋势

2020年新冠肺炎疫情对全球渔业和水产养殖业造成广泛冲击,流通不畅、供应链受阻,消费因各类防疫封锁措施的实施而下滑,产业供需体系受到严重影响[6]。国际市场海水鱼主养品种消费需求疲软,欧美日韩等主要市场交易量显著下降且不稳定,多数鱼类价格下跌。

2.1 大黄鱼

东亚市场大黄鱼价格受供应影响波动较大。中国和韩国是大黄鱼重要的消费市场,2020年韩国鹭梁津市场黄鱼①黄鱼,黄鱼属鱼类的统称,包括大黄鱼和小黄鱼销售总量和均价分别为330.5 t和6 314.6韩元·kg-1,同比分别下降3.4%和上涨7%。其中,冰鲜大黄鱼销售量占黄鱼销售总量的6.1%,其价格波动剧烈,均价4 786.4韩元·kg-1,同比上涨19.1%,2020年三季度价格降至最低1 478.3韩元·kg-1[7]。大黄鱼在中国香港的消费形式为冰鲜品,冰鲜大黄鱼价格受养殖周期、供求关系等方面的影响呈季节性周期变化,第一季度价格最高,最高价289.4港元·kg-1,与2019年同期价格持平,二季度价格稳定在77港元·kg-1,同比下跌14%[8]。

2.2 石斑鱼

中国香港市场石斑鱼价格因品种各异而呈现差异性,西班牙市场石斑鱼交易量下降。中国香港是石斑鱼重要的消费市场,以活鱼销售为主,整体上活石斑鱼在2020年1—8月价格坚挺,9—12月价格下降(图1)。2020年1—8月,中国香港市场鲜活老虎斑价格在270港元·kg-1的高位,同比上涨17.4%;9—12月价格下跌至230港元·kg-1,同比下跌8%;鲜活青斑1—8月价格155港元·kg-1,同比上涨5.4%,9—12月价格为138港元·kg-1,同比下跌8%;鲜活沙巴趸价格持续下跌,1—8月价格为120港元·kg-1,同比下跌17.2%,9—12 月价格为110港元·kg-1,同比下跌12%[8]。石斑鱼是欧盟市场上的利基产品,销售形式为冰鲜品,2020年市场消费受疫情影响整体低迷。以西班牙莫卡巴那市场②西班牙莫卡巴那批发市场位于西班牙特洛尼亚首府巴塞罗那,连接着西班牙农产品产地和欧洲市场1 000多万的终端消费者,产品销往西班牙全国及全球许多国家为例,2020年冰鲜青斑交易量98.4 t,同比下降16%;1—2月青斑的市场交易量增长,随疫情的蔓延,3月开始下降,4月交易量降幅最大达73%,9月再次增长34%,11月增长36.8%,12月下降3.7%;销售价格为17.1~18.6欧元·kg-1,基本与2019年同期持平[9]。

图1 2019—2020年中国香港市场不同品种石斑鱼价格走势Fig.1 Price trends of different grouper species in Hong Kong market during 2019—2020

2.3 海鲈

东亚市场是海鲈的主要消费市场。2020年,日韩重点监测市场的海鲈交易量下降约24%。韩国鹭梁津市场海鲈交易量438.6 t,同比下降24.4%,3月交易量跌幅最大为46.8%;第一季度价格与2019年同期持平,第二季度开始上涨,9月最高涨至1.12×104韩元·kg-1,同比上涨42.4%,12月恢复至2019年同期水平[7]。日本东京都中央批发市场冰鲜海鲈交易量为1 124.3 t,同比下降24.5%,5月和12月的交易量同比降幅最大,其销售均价716.4日元·kg-1,同比下跌23.5%[10]。香港市场冰鲜海鲈的价格在第一季度 与 2019 年同期持平,5—8 月降至65港元·kg-1,同比下跌29.3%,12月恢复至2019年同期水平78港元·kg-1[8]。

2.4 卵形鲳鲹

卵形鲳鲹是暖水性中上层鱼类,栖息在印度洋、太平洋、大西洋的热带、亚热带和温带海域,中国香港是其重要的消费市场。2020年,中国香港市场卵形鲳鲹价格平稳,鲜活卵形鲳鲹价格为72.8港元·kg-1,相对平稳,与2019年基本持平[8]。

2.5 河鲀

日本市场河鲀交易量下降显著。日本是全球河鲀最大的消费市场,2020年日本东京都中央批发市场河鲀交易量391.6 t,同比减少41.9%;其中,冰鲜虎河鲀交易量171 t,同比下降39.6%,销售均价2 455.2日元·kg-1,与2019年基本持平[10]。

2.6 鲆鲽类

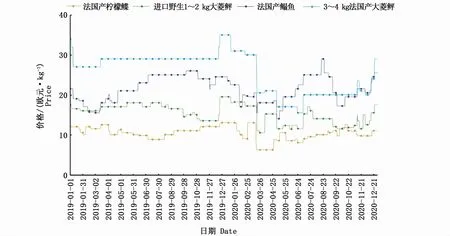

2020年,欧洲多数市场鲆鲽类交易萎缩,大多数品种整鱼价格下跌,但加工品冻鱼片价格涨幅显著。法国伦吉斯市场大菱鲆价格1—2月处于高位,随后大幅下跌,规格越大跌幅越大,法国本地产3~4 kg冰鲜大菱鲆价格由2019年6月的29欧元·kg-1跌至17欧元·kg-1,最大跌幅达41.3%;冰鲜舌鳎上半年价格与2019年同期持平,下半年持续走低;冰鲜柠檬鲽价格于4月达低谷后反弹,11月再次探底[11](图2)。西班牙莫卡巴那批发市场鲆鲽类交易量2 355 t,同比减少7.2%,均价11.4欧元·kg-1,与2019年基本持平;其中,冰鲜舌鳎交易量最大(占46%),均价13欧元·kg-1,同比下跌3.5%;冻舌鳎鱼片价格大幅上涨,均价由2019年同期的8.6欧元·kg-1涨 至 13.3 欧 元· kg-1,涨 幅54.6%[9]。丹麦汉斯特霍尔姆市场③汉斯特霍姆鱼市是丹麦最大水产品拍卖市场,年交易额300×104~500×104丹麦克朗鲆鲽类交易量2 040.1 t,同比增长35.7%,多数品种一季度价格同比上涨,第二、第三和第四季度均有不同程度下降[12]。

图2 2019—2020年法国伦吉斯市场鲆鲽类不同品种价格走势Fig.2 Price trends of different flatfish species in Rungis market during 2019—2020

美国和日韩市场鲆鲽类交易量下降,美国降幅最大。美国波特兰鱼市场④美国波特兰鱼市场是美国最古老的海鲜交易市场,位于波特兰缅因州,是商业捕鱼业的重要枢纽,年海鲜交易量超9 000 t鲆鲽类销售量135.5 t,同比下降72.3%;销售额20.03×104美元,同比下降76.4%;销售主要品种是黄盖鲽和灰鲽[13]。日本东京都中央批发市场鲆鲽类交易量9 607.9 t,与2019年基本持平;均价899.4日元·kg-1,同比下跌13.1%;12月交易量大减;其中,鲽鱼交易量(占鲆鲽类83.2%)同比增长7%,鳎类和鲆类交易量均下降[10]。韩国鹭梁津市场鲆鲽类交易量1 311.7 t,同比减少22.3%;其中,牙鲆交易量(占鲆鲽类78.2%)下半年下降显著;一季度牙鲆平均价格同比下降,二三四季度同比上涨;鲽鱼上半年价格同比上涨20%左右,下半年价格同比下跌20%左右[7]。

3 主养海水鱼国际贸易形势

2020年,因新冠肺炎疫情在全球范围内蔓延,受物流运输限制,劳动力和生产资料流动性减弱,宏观经济下行,贸易保护主义和单边主义上升,中美两大经济体贸易摩擦不断,国际贸易形势复杂。9种海水鱼国际贸易放缓,全球产业链、供应链因非经济因素运行受阻,贸易风险和不确定性增加。

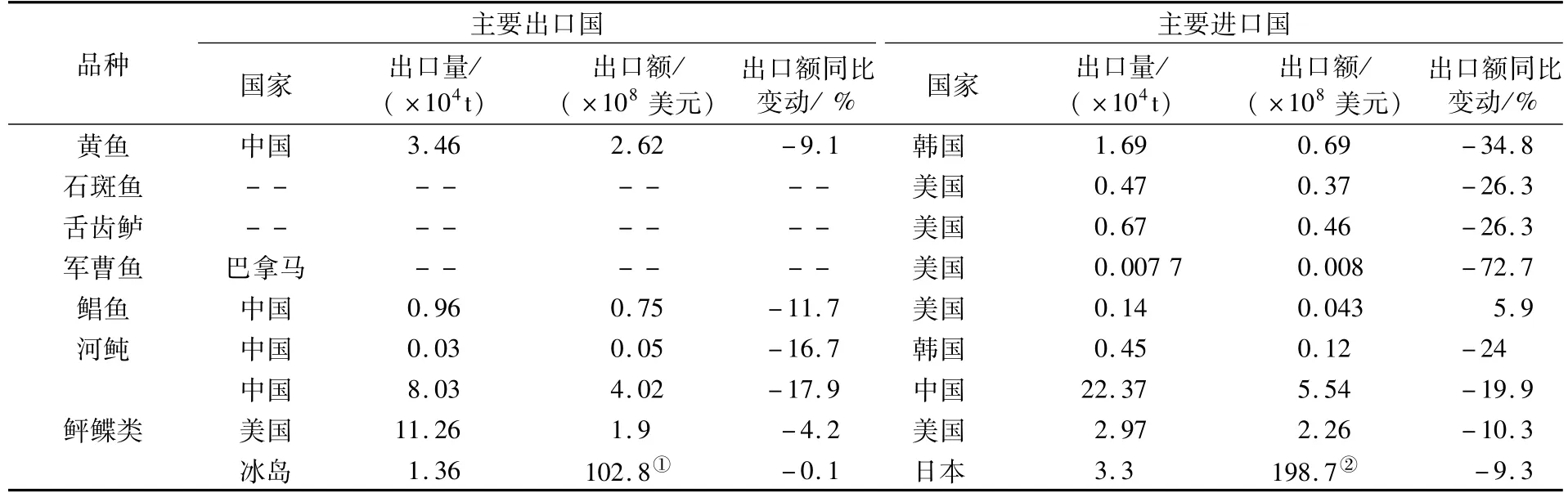

表2 2020年1—11月主养海水鱼进出口贸易情况Tab.2 Import and export trade of major cultured marine fishes from January to November in 2020

3.1 黄鱼

韩国是全球黄鱼最大的进口国。2020年1—11月,受新冠肺炎疫情和经济衰退的双重影响,黄鱼进口贸易额缩小34.8%,其进口量1.69×104t,进口额0.69 ×108美元,同比分别下降28.5%和34.8%[14]。

中国是全球黄鱼最大的供应国。2020年,中国黄鱼出口贸易额缩小9.1%。黄鱼出口量3.46×104t,出口额2.62×108美元,同比分别下降8.75%和9.1%。其中,对韩国出口下降幅度最大,出口额0.4×108美元,同比下降32.5%,降为第三大出口市场;对美出口大幅增加,出口量4 146.9 t,出口额0.37×108美元,同比增长52%;中国香港仍为第一大出口市场,出口额1.3×108美元,占50%;中国台湾省为第二大出口市场,占16.5%[15]。

3.2 石斑鱼

全球石斑鱼年出口量约1.5×104t,主要出口国是印度尼西亚和阿曼,主要消费市场是美国、沙特阿拉伯和中国台湾省。美国是全球石斑鱼第一大进口国,占全球石斑鱼总进口额的58.9%[4]。

2020年1—11月,美国石斑鱼进口贸易额缩小26.3%。其进口量4 664.7 t,同比下降24.5%;进口额0.37×108美元,同比下降26.3%;因美国石斑鱼产品主要来自墨西哥,且鲜品占76.6%,受新冠肺炎疫情影响较大。与2019年同期的19 t相比,美国与中国之间石斑鱼贸易减少为零[16]。

3.3 海水鲈鱼

全球海水鲈鱼主要养殖品种包括中国海域的花鲈和尖吻鲈鱼,以及广泛分布欧洲海域的欧洲舌齿鲈。欧洲舌齿鲈是欧洲重要的经济鱼类之一,欧美为其主要消费市场。2020年1—11月,美国舌齿鲈进口贸易缩小26.3%,尤其是第二季度降幅最大。1—11月,美国舌齿鲈进口量6 685.2 t,进口额0.46×108美元,同比分别下降24.5%和26.3%;进口以冰鲜品为主,占89%[16]。中国鲈鱼出口的品种为尖吻鲈鱼(舌齿鲈属),出口量较少。2020年,中国尖吻鲈鱼出口贸易增长0.3%,共出口642.3 t,出口额0.044×108美元,分别增长16.6%和0.3%;下半年出口急剧增长,月出口量同比增幅最低是10月的99.3%,最高是8月的6 399.1%。冻品为中国主要出口产品形式,占中国尖吻鲈鱼总出口量的92.6%,主要出口至中国香港地区和马来西亚等东南亚国家[15]。

3.4 军曹鱼

全球军曹鱼贸易不活跃,2005—2011年全球军曹鱼的出口量为2~5 t,2011年以后进出口贸易量加大。2017年军曹鱼的国际贸易量大幅度增加,出口量剧增到1.4×104t;但2018年军曹鱼出口量恢复至3 438 t,巴拿马为最大的出口国[4]。

美国是全球军曹鱼第三大进口国,2020年1—11月其军曹鱼进口贸易萎缩了约七成。进口量仅77.2 t,进口额0.008×108美元,同比分别下 降73.2% 和72.7%,进口均价10.44美元·kg-1,与2019年基本持平[16]。

中国军曹鱼出口规模不大,但出口贸易额增长显著。2020年,中国军曹鱼出口贸易规模大幅度增长,出口量663.1 t,出口额0.04×108美元,同比分别增长了104.1%和88.2%,且主要出口产品形式为鲜冷军曹鱼;主要出口地为中国台湾省[15]。

3.5 鲳鱼

鲳鱼⑤依据中国海关总署的税则商品及品目注释,此处的鲳鱼指鲜或冷的鲳鱼(03028930)、冻鲳鱼(03038930)和盐腌及盐渍的鲳鱼(05056930)的主要出口国为中国、印度和印度尼西亚。2018年,全球鲳鱼出口量3.4×104t,其中中国为鲳鱼的第一大出口国,出口量1.94×104t,占全球总出口量的56.8%。主要进口地为马来西亚、新加坡和中国等亚洲国家和地区,三者占全球鲳鱼总进口量的64.5%[4]。

2020年1—11月,美国鲳鱼进口贸易略增,进口市场格局发生变化,中国占据的份额再次增加。美国鲳鱼产品进口量为1 391.3 t,进口额为0.04×108美元,同比分别增长了3.3%和5.9%;增加了自中国进口的鲳鱼产品量,中国占市场份额由2019年的3.8%增加至20.2%[16]。

2020年,中国鲳鱼出口量额齐降。其出口量9 576.3 t,出口额0.75×108美元,同比分别下降30.7%和11.7%,出口的主要产品是冻鲳鱼[10]。

3.6 河鲀

全球河鲀两大主要消费地韩国和日本需求大幅下降。2020年1—11月,韩国河鲀进口量4 462.4 t,进口额0.12×108美元,同比分别下降6.2%和24%[9]。日本河鲀进口量2 047.7 t,进口额5.15×108日元,同比分别下降28.3%和43.1%,日本河鲀主要自中国进口[17]。

中国是全球河鲀最大的出口国,2020年中国河鲀出口量与出口额都有所下降。河鲀出口量299.4 t,出口额0.046×108美元,同比分别下降18.1%和16.7%;出口品种为鲜活红鳍东方鲀,经由河北省和山东省出口至韩国[15]。

3.7 鲆鲽类

全球鲆鲽类贸易减少,平均交易价格下跌。从鲆鲽类出口贸易看,中国、美国、冰岛和韩国等主要国家的出口贸易规模均缩小,韩国缩减程度最大。中国鲆鲽类出口量减额减,出口量8.03×104t,出口额4.02×108美元,同比分别下降10.8%和17.9%;美国仍是中国鲆鲽类的第一大进口国(占31.1%),自美进口量10×104t,进口额1.54×108美元,同比分别增长1.7%和下降16.2%[15]。2020年1—11月,美国鲆鲽类出口量增额减,美国出口鲆鲽类11.26×104t,出口额1.9×108美元,同比分别增长8.3%和下降4.2%;中国依然是美国鲆鲽类最大的出口市场,所占市场份额由2019年的64.9% 增长至70.6%[16]。冰岛鲆鲽类出口量减额减,出口量1.36×104t,出口额102.8×108冰岛克朗,同比分别下降2.8%和0.1%[18]。韩国鲆鲽类出口量减额减,出口量4 444 t,出口额0.38×108美元,同比分别下降38.7和25.1%[14]。

从鲆鲽类进口贸易看,中国、美国、日本和韩国进口贸易规模均缩小,鲆鲽类进口均价普遍下降,降幅6.7%~21.2%。2020年中国鲆鲽类进口量增额减,进口量22.37×104t,进口额5.54×108美元,同比分别增长1.3%和下降19.9%;日本、美国和韩国是中国鲆鲽类的传统出口市场,分别占中国鲆鲽类总出口额的35.3%、18.8%和9.3%[15]。2020年1—11月,美国的鲆鲽类产品进口量减额减,进口量2.97×104t,进口额2.26×108美元,同比减少2.6%和10.3%;进口市场变化不大,中国由第一大市场降为第二位,市场份额为30.3%,比2019 年同期提高4.4%[16]。韩国鲆鲽类进口量和进口额都有所降低,进口量为2.73×104t,进口额为0.66×108美元,同比分别下降12.7%和27.3%,进口均价下降15.4%[14]。日本鲆鲽类进口量为3.3×104t,进口额198.7×108日元,同比分别增长1.1%和下降9.3%,鲆鲽类进口均价同比下降10.3%,日本鲆鲽类月进口量自4月呈现正增长[17]。

4 主养海水鱼中国进出口贸易情况

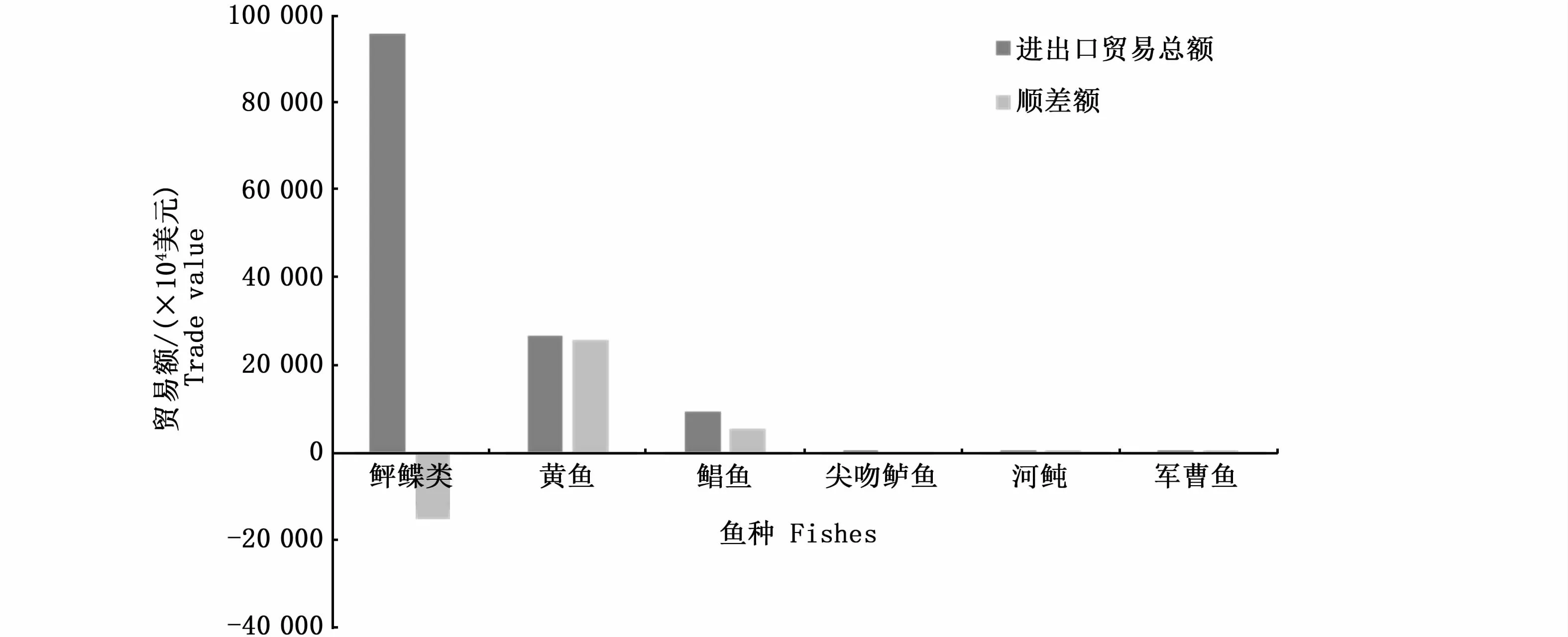

受新冠肺炎疫情冲击,我国9种海水鱼进出口贸易双降,贸易总额缩小17.3%,部分品种进出口贸易自2020年5月起开始恢复增长,但增长乏力。2020年,各种形式的贸易保护主义不断升级,加之新冠肺炎疫情在全球持续蔓延,各国因防疫需求采取更加谨慎的贸易政策。在此大环境下,海水鱼重要消费地——欧美市场需求低迷,其国际循环动能被削弱,中国海水鱼进口出口均遇阻。中国鲆鲽类、黄鱼、鲳鱼、尖吻鲈鱼、河鲀和军曹鱼的进出口贸易总额分别是9.56×108美元、2.67×108美元、0.94×108美元、0.05×108美元、0.046×108美元和0.041×108美元,贸易总额为13.3×108美元,同比下降17.3%[10](图3)。

图3 2020年我国主养海水鱼进出口贸易额变化情况Fig.3 Changes of China’s import and export trade value of major cultured marine fishes in 2020

除军曹鱼外,监测的其他海水鱼贸易顺差和逆差均收窄。鲆鲽类贸易逆差1.53×108美元,同比收窄498×104美元。黄鱼贸易顺差2.57×108美元,收窄2 101×104美元。鲳鱼贸易顺差5 583.1×104美元,收窄302.8×104美元。尖吻鲈鱼和河鲀贸易顺差分别为382.9×104美元和460.5×104美元,收窄21.6×104美元和86.9×104美元[15]。军曹鱼贸易顺差414.9×104美元,顺差扩大194.4×104美元[15]。

5 相关措施建议

2020年,受新冠肺炎疫情的冲击,各国采取了不同程度的限制国际履行、国际运输和直接限制特定产品输出或输入的措施,美国、欧洲、日本和韩国等主要国际市场海水鱼需求疲软,国际贸易低迷,国内消费不振,我国海水鱼养殖产业面临挑战。面对市场形势变化和复杂的国际国内环境,需采取切实有力的措施,提振海水鱼消费意愿,保障贸易稳定增长,提升海水鱼养殖产业发展质量。具体建议如下。

一是以市场需求为导向,重视国内市场和多元化销售渠道的开拓。立足国内,把扩大内需作为战略基点,将国内供给和国内需求作为主要的支撑,努力培育并重点拓展国内市场。加强海水鱼消费引导和宣传,通过有效传递透明信息和科学知识促进海水鱼消费意愿恢复。多渠道拓展内销市场,针对不同消费群体,开发适销对路的高品质冷冻品、半成品、速食品,建立线上线下多元化销售渠道,大力发展订单销售、电子商务、直供直销等新业态,打造销售新渠道。确保海水鱼质量安全,加强水产品市场质量监管,对重点市场和经营进口水产品场所的产品包装、外环境和从业人员进行必要的新冠病毒核酸监测,并及时公布结果。完善海水鱼质量安全标准体系与认证制度,建立全链条质量可追溯机制。

二是巩固海水鱼类的传统出口市场,加快推进出口市场的多元化。巩固同日韩和美国等传统市场的贸易关系,加大出口企业支持力度,对因疫情而新增的技术性壁垒进行科学分析,给相关出口企业提供技术性建议以及必要的法律和咨询服务;海关和相关政府部门要进行制度创新,部门间要加强合作,加大与企业出口相关单位的协调力度,减少企业出口流程卡点,提升进出口便利化水平和公共服务效能,促进贸易畅通,助力企业增加出口;在通关和检疫等领域实行优惠政策,鼓励企业对原料采购、生产、包装、检测、储存和运输等各个环节进行严格把关,降低新冠病毒感染率,提高出口产品安全性。拓宽海水鱼类的国际销售渠道,引导企业在稳住目标市场的同时,发挥核心优势,瞄准国际疫情期间供应缺口,利用“一带一路”倡议和“渔业走出去”的机遇,积极扩展新市场,推进出口市场多元化。制定更加灵活的贸易政策,通过削减关税、非关税贸易壁垒,提升同“一带一路”沿线国家的贸易便利化和自由化;充分发挥我国海水鱼养殖业的技术优势与产业优势,支持养殖企业“走出去”,推进海外水产养殖基地建设,拓展养殖空间。

三是新消费观念将加快海水鱼加工品的研发与推广。疫情防控期间,鲜活海水鱼运输和消费遇冷,国内外市场鱼类加工产品因其食用便捷化和多元化而需求旺盛,价格上涨。随着新一代年轻消费者及网络交易的兴起,简单加工、预制菜肴类和即食类海水鱼加工品需求不断增长,将逐渐改变传统的活鱼消费模式。海产品加工企业要密切关注新消费形态,精准定位国内不同阶层消费者,研发高品质的、形式多样的、电商渠道的、易运输存储的、标准化程度高的加工水产品、半成品或预制品等,以应对国际市场需求疲软、关税和长期加工贸易不确定性问题。同时,要依托科技创新,提升加工高效综合利用的转化增值能力,在海洋保健功能食品、海洋生物材料和海洋药物方面进行研发,完全延伸产业链,增大产品附加值,提高国际市场竞争力。

四是积极培育海水鱼出口贸易新业态,推动全球数字贸易发展。新冠肺炎疫情加快了全球数字经济的发展步伐,推动数字经济与海水鱼国际贸易深度融合,培育跨境电商等贸易新业态、新模式,通过数字化贸易的技术支撑,企业可以更便捷地找到海外交易方,及时、准确地跟踪交易方需求,降低交易成本,驱动传统贸易形式转型。