基于层次分析法的自然资源资产审计质量影响因素研究

2021-09-22张洪泽魏武英吴菲阳

张洪泽 魏武英 吴菲阳

【摘 要】自然资源资产审计质量决定了自然资源资产审计项目的成败,因而提升自然资源资产审计质量是当前乃至未来审计研究的重要内容。论文采用层次分析法构建了自然资源资产审计质量递阶层次结构模型,通过实证研究,分析了当前影响自然资源审计质量的关键因素,并针对关键因素,提出了提升自然资源资产审计质量的对策建议,以此推动我国自然资源资产审计的进一步发展完善。

【Abstract】The audit quality of natural resource assets determines the success or failure of the audit project of natural resource assets, so improving the audit quality of natural resource assets is an important content of current and even future audit research. This paper uses analytic hierarchy process (AHP) to build a hierarchical structure model of audit quality of natural resources assets. Through empirical research, this paper analyzes the key factors that affect the audit quality of natural resources. According to the key factors, this paper puts forward some countermeasures and suggestions to improve the audit quality of natural resources assets, so as to promote the further development and perfection of the audit of natural resources assets in China.

【关键词】自然资源资产审计;审计质量;影响因素;层次分析法

【Keywords】natural resource assets audit; audit quality; influencing factors; analytic hierarchy process

【中图分类号】F239.47 【文献标志码】A 【文章编号】1673-1069(2021)10-0094-04

1 引言

党的十八大报告把生态文明建设纳入了“五位一体”总体布局,十九大报告也指出“加快生态文明体制改革,建设美丽中国”,这充分体现加强环境保护和建设社会主义生态文明已逐渐成为党和国家一项重要战略和基本国策[1]。为提高我国生态环境质量、全面落实可持续发展观念,《中共中央关于全面深化改革若干重大问题的决定》提出对领导干部开展自然资源资产离任审计工作,建立生态环境损害责任终身追究制[2],这一举措充分表明审计机关在促进资源节约和监督环境保护方面应该积极履职尽责,也为自然资源资产审计的研究开启了新篇章。由于客观环境限制以及主观因素的制约,自然资源资产审计在取得一定成果的同时,还存在一些不足,希望论文可以进一步提升自然资源资产审计质量,促进生态文明建设稳步进行。

2 相关理论概述

2.1 自然资源资产审计的含义

目前,虽然自然资源资产审计在我国开展时间不长,但在现有研究中,已有一部分学者对自然资源資产审计的含义进行了阐述,论文在综合前人学者研究成果的基础上,认为自然资源资产审计是各级政府审计机关在法定权限内,依照规定的审计程序,对本级或下级政府相关部门履行自然资源资产开发、利用、保值、增值及分配等义务情况所开展的独立的监督、评价和鉴证工作。自然资源资产审计融合了经济责任审计和资源环境审计的内容,不仅包括对自然资源资产开发、利用和补偿情况的审计,还包括对自然资源专项资金使用和管理及相关决策的合法合规性审计,其最终目的是促进经济与资源的协同持续发展[3]。

2.2 自然资源资产审计质量的含义

目前,自然资源资产审计质量尚未形成统一明确的概念。考虑到自然资源资产审计属于政府审计范畴,因此,可以从政府审计质量的相关内容对自然资源资产审计质量进行解读。当前,理论界和实务界主要从审计结果和审计过程2个角度来界定政府审计质量概念,由于学者无法直接参与政府审计过程,导致其无法获取审计过程的详细资料、无法客观公正地对审计过程情况作出评价,因此,国内外研究学者往往更倾向于选择审计结果作为政府审计质量的衡量依据。鉴于此,基于对前人研究成果的总结归纳,论文将政府审计质量定义为审计结果满足社会公众、政府和被审计单位需求的程度,参考政府审计质量的含义,同时结合自然资源资产审计对象的特殊性[4],将自然资源资产审计质量定义为审计人员发现、揭露、纠正被审计单位自然资源资产有关事项的违法违规问题情况满足社会公众、政府及被审计单位需求的程度。

2.3 自然资源资产审计质量的度量

自然资源资产审计质量的度量可以借鉴政府审计质量的度量指标,当前政府审计质量的度量指标中最常见的指标有2种:一种是基于政府审计实务界程序观的审计过程质量指标,主要衡量标准为政府审计机关及政府审计人员在执行审计工作过程中对审计准则的遵循程度;另一种是基于政府审计理论界结果观的审计结果质量指标,主要衡量标准为审计报告中披露的被审计单位违法违规事项数量及提出建议的数量等[5]。

由于审计过程数据的不可全面获取性,论文在实证研究时选取审计结果质量指标为准则层指标,以此来研究自然资源资产审计质量的影响因素。论文选取的自然资源资产审计质量的度量指标有以下2种:一是发现并披露自然资源资产有关事项存在违法违规问题的数量,发现并披露的违法违规问题越多,代表自然资源资产审计质量越高;二是针对存在的违法违规问题提出的审计建议数量以及审计建议被采纳且有效落实的数量,审计建议提出数量以及被有效采纳、落实的数量越多,代表自然资源资产审计质量越高。

2.4 自然资源资产审计质量的影响因素

论文采用发现并披露自然资源资产有关事项存在违法违规问题的数量、提出的审计建议数量以及审计建议被采纳且有效落实的数量来衡量自然资源资产审计质量。通过对相关文献及问卷调查内容的整理发现,众多自然资源资产审计质量的影响因素,主要包括审计经费、审计机关内部的审计质量控制体系、审计人员数量、审计人员专业胜任能力、审计机关及审计人员独立性、自然资源资产审计相关的法律法规、审计结果透明度、审计技术方法、对资源环境专家工作的利用程度、公众需求、政府需求[6]。不同因素对自然资源资产质量的影响程度不同,考虑到自然资源资产审计质量影响因素难以量化的特点,论文采用层次分析法来研究各因素对自然资源资产质量的影响程度,从而找出影响自然资源资产审计质量的关键因素,并有针对性地提出提升自然资源资产审计质量的对策建议。

3 自然资源资产审计质量影响因素实证研究

层次分析法(Analytic Hierarchy Process,简称AHP)是美国运筹学家T.L.Saaty教授于20世纪70年代初期提出的一种简便、灵活而又实用的多准则决策方法,是对一些较为复杂、较为模糊的问题作出决策的简易方法,它特别适用于那些难于完全定量分析的问题[7]。自然资源资产审计质量影响因素众多,运用层次分析法可以很好地评估出各因素对自然资源资产审计质量的影响程度。

3.1 建立递阶层次结构模型

论文在大量阅读自然资源资产审计质量影响因素相关文献及问卷调查的基础上,将影响自然资源资产审计的因素进行整理,结合自然资源资产审计开展的实际情况,分析各种因素关联度和重要性,最终确定自然资源资产审计质量影响因素评价指标,构建递阶层次结构模型(见图1)。

图1 递阶层次结构模型

3.2 构建判断矩阵

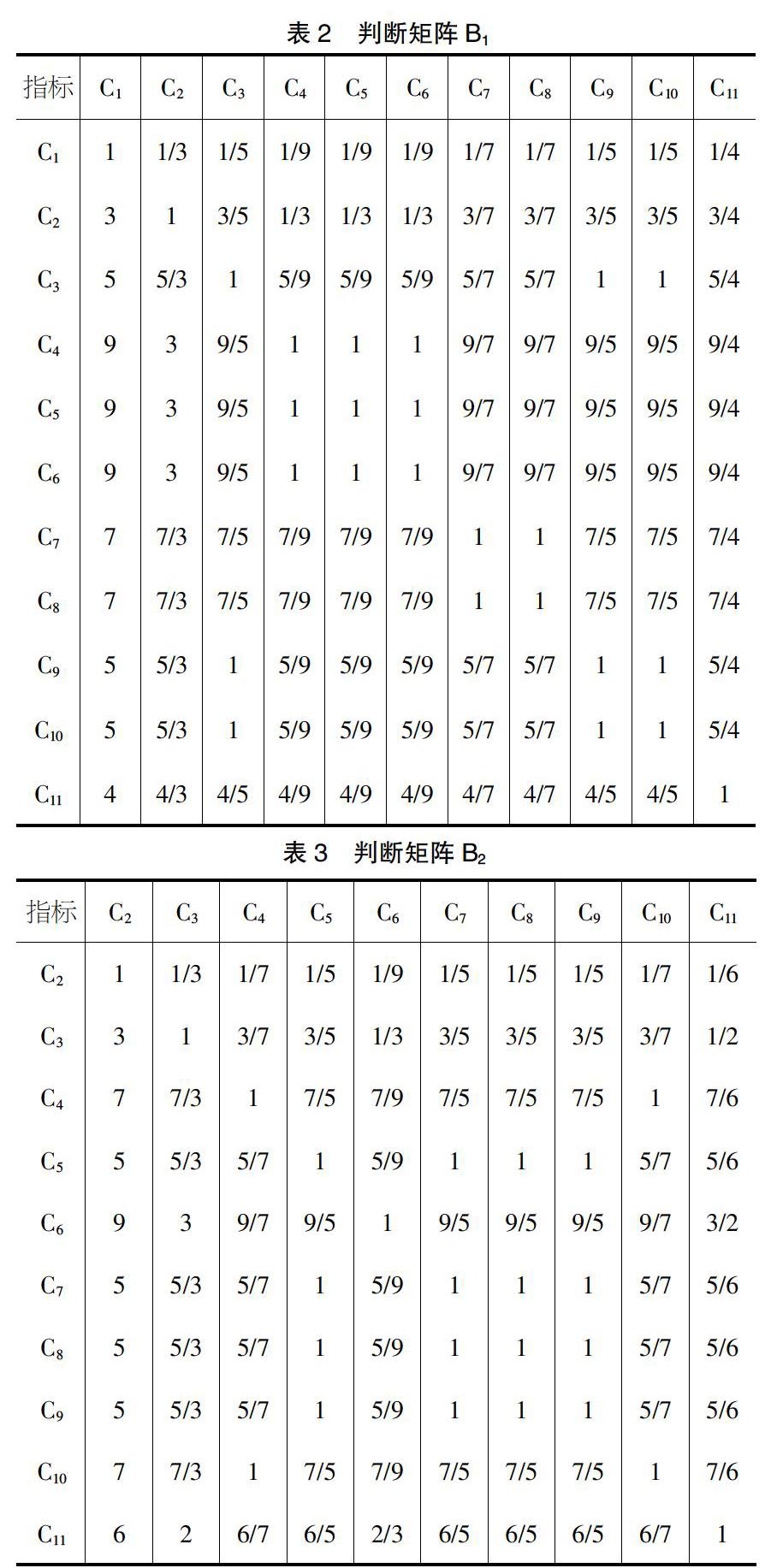

论文在查阅资料、问卷调查及听取专家意见的基础上,根据图1递阶层次结构模型中准则层各指标之间的重要程度、因素层各自然资源资产审计质量影响因素两两之间的重要性程度,采用九标度法,构建判断矩阵。所建判断矩阵如表1、表2、表3所示。

表1 判断矩阵A

3.3 计算判断矩阵的特征向量、最大特征根并进行一致性检验

论文采用方根法计算特征向量的近似值,将最大特征根的特征向量设为W,W可通过将判断矩阵元素按行相乘,所得乘积分别开n次方(n为判断矩阵阶数),最后将方根向量归一化后求得。

由于赋值过程中会受到主观因素影响,导致构建的判断矩阵可能存在较大不一致性,因此需要对判断矩阵进行一致性检验,以决定能否接受它。

对判断矩阵进行一致性检验的步骤如下:

①计算一致性指标CI。

CI=

②查找相应的平均随机一致性指标RI。

③计算一致性比例CR。

CR=

当CR<0.10时,判断矩阵的一致性可以接受,否则,则应对判断矩阵作适当修正。

根据上述公式,计算后得到如下结果:

A矩阵:WA=(1.50,0.5),λmax=2=n,CI=0,CR=0。

B1矩阵:WB1=(0.1719,0.5156,0.8594,1.5469,1.5469,1.5469,

1.2031,1.2031,0.8594,0.8594,0.6875),λmax=11=n,CI=0,RI=1.51,CR=0。

B2矩阵:WB2=(0.1887,0.5660,1.3208,0.9434,1.6981,0.9434,

0.9434,0.9434,1.3208,1.1321),λmax=10=n,CI=0,RI=1.49,

CR=0。

基于以上分析结果,各判断矩阵的λmax=n,CR值均小于0.10,表明各判断矩阵具有完美的一致性。

3.4 计算组合权重

由于建立的递阶层次结构模型包括目标层、准则层和因素层,因此需要计算组合权重向量,可采用乘积法计算准则层与因素层指标的组合权重,各层指标组合权重结果如表4所示。

3.5 实证结果分析

从准则层指标权重可以看出,发现并披露自然资源资产有关事项存在违法违规问题的数量这一指标在自然资源资产审计质量影响中占有最大权重(权重0.75),说明此指标是当前自然资源资产审计质量的重點和核心体现。当前虽然提出的审计建议数量以及审计建议被采纳且有效落实的数量对自然资源资产审计质量的影响权重不是特别高(权重0.25),但自然资源资产审计的最终目标是切实保护自然资源资产,提高自然资源资产利用率,因此,也不能忽视建议被有效落实的情况。

从因素层指标权重可以看出,自然资源资产审计相关的法律法规指标组合权重为0.1479,明显高于其他影响指标,这说明,当前相关法律法规严重影响自然资源资产审计质量。审计人员专业胜任能力、审计机关及审计人员独立性这2个指标组合权重分别为0.1385、0.1291,说明自然资源资产审计质量受审计人员职业道德和专业胜任能力影响较大。审计结果透明度与审计技术方法指标组合权重相当,为0.1056,也对自然资源资产审计质量有显著影响。其他指标组合权重均低于0.1,对自然资源资产审计质量的影响低于上述排名前5的指标,但也不能忽视组合权重低于0.1的指标联合起来对自然资源资产审计质量产生的影响。

4 提升自然资源资产审计质量的对策建议

审计质量是审计工作的生命线,贯穿整个审计工作过程的始终,提高自然资源资产审计质量是审计机关及其审计人员义不容辞的责任,论文基于前文的分析,发现了自然资源资产审计质量最关键的影响因素,以下针对上述关键影响因素,提出提升自然资源资产审计质量的对策建议。

4.1 完善自然资源资产审计的相关法律法规

自然资源资产审计相关法律法规严重影响自然资源资产审计质量,因此,国家立法机关应在广泛调研的基础上,出台全面详细的自然资源资产审计准则,更好地指导审计人员开展审计工作。同时,应在法律层面上赋予政府审计人员更多的建议权、处理处罚权,保证自然资源资产审计的权威性和法律地位。此外,对在自然资源资产开发、使用过程中出现的违法违规问题应出台针对性的法律法规,责任到人,從而有利于审计人员对症下药,提出有效的审计建议,进而促使审计建议落实到位,提升自然资源资产审计质量,提高自然资源资产利用效果。

4.2 提高审计人员的专业胜任能力

自然资源种类众多,包括土地资源、水资源、矿产资源、森林资源、生物资源等,这些资源作为自然资源资产审计的对象,对其进行审计时,要求审计人员对所审计的自然资源特点、相关政策、行政法规有所了解,因此,要提高审计人员的专业素质,具体来说,可以定期对审计人员开展自然资源资产相关的专业知识培训,提高其跨专业复合能力,进而提高其专业胜任能力。此外,在需要时可以利用资源环境专家的工作,有效解决审计取证难等问题,为审计证据的充分性、适当性提供可靠保证,进而促进自然资源资产审计质量的提升。

4.3 提高审计机关及审计人员的独立性

目前,我国政府审计体制的行政模式及双重领导体制,严重影响审计的独立性与权威性,只有从根本上改进这种行政型双重领导体制,才能切实保证政府审计地位,提高自然资源资产审计质量。论文借鉴发达国家审计经验,结合我国国情,建议地方审计机关只接受最高审计机关即审计署的直接领导,直接对审计署负责,审计经费由中央统一拨付,从而使地方审计机关独立于本级政府之外,切实提升政府审计机关及审计人员的独立性,进而促进自然资源资产审计的有效开展。

4.4 创新审计技术方法

审计技术方法的落后,制约着自然资源资产审计质量的提高,应创新审计技术方法,具体来说,可以积极争取财政、统计、自然资源等部门的配合,建立生态监测大数据库,利用大数据分析方法筛选疑点数据,引入资源勘察计量技术,如遥感技术、地理信息系统、全球定位系统等进行审计取证,从而使审计人员获取自然资源资产相关的充分、适当的审计证据,从而得出恰当的审计结论。

4.5 完善审计结果公告制度

自然资源资产审计能否取得预期效果,受审计结果公告制度的制约。目前,我国自然资源资产审计结果公告制度尚不完善,广大公众无法准确了解自然资源资产的开发、利用、管理和保护情况,这就要求相关部门将审计结果公告列为法定义务,增加审计结果公告制度的强制性。同时,政府审计机关可以借助网络、新闻媒体、报纸专栏等有效途径公布自然资源资产审计结果,切实推进审计结果公开,提高审计透明度,从而全面提升自然资源资产审计质量。

【参考文献】

【1】陈献东.确定领导干部自然资源资产离任审计内容的逻辑机理及例证分析[J].审计研究,2018(05):43-50.

【2】解华.自然资源资产审计质量影响因素研究——以H省为例[D].石家庄:石家庄铁道大学,2019.

【3】黄鑫爽.我国政府审计质量实证研究——基于2015—2016年18个特派办和31省审计局的实践数据[J].经营与管理,2019(01):21-24.

【4】刘明辉,孙冀萍.领导干部自然资源资产离任审计要素研究[J].审计与经济研究,2016,31(04):12-20.

【5】梁俊杰,杨木壮.新时期我国自然资源资产审计的关键内容[J].国土与自然资源研究,2020(04):1-4.

【6】陶宇,赵光景,唐滔智.自然资源资产审计研究[J].财会通讯,2017(01):96-98.

【7】李素英,解华,卢丽娜.自然资源资产审计评价指标体系构建及应用——基于模糊层次分析法[J].会计之友,2018(10):27-30.