煤炭行业杠杆率影响因素实证分析与大同煤业去杠杆效果模型构建

2021-09-22岳馨芸

岳馨芸

一、煤炭行业去杠杆现状

根据2020年5月中国煤炭工业协会所发布的《2019煤炭行业发展年度报告》,我国2019年煤炭行业在供给侧结构性改革方面成效较为显著。2019年是我国煤炭行业实现供给侧结构性改革的第四年,截至2019年年底,共实现煤炭行业产能退出规模累计达到了9亿吨每年,实现煤炭产业员工转业安置人数达到100万人左右,已经超额达到《国务院关于煤炭行业化解过剩产能实现脱困发展的意見》(国发[2016]7号)的要求。整体煤炭产业的开发布局趋于优化合理的方向发展,产业重心以及资源,逐步向着我国煤炭自然资禀赋优异且开采条件成熟的地区方向集中。在产业结构调整方面取得了较大的进展,传统中小型煤矿的数量得到有效的控制。截至2019年年底,全国整体煤炭数量缩减规模到5300个水平上,平均单一煤矿的产能水平提高到了98万吨每年左右。在煤炭产业转型升级时,逐步将人工智能与大数据现代化信息技术融入了煤炭生产经营的不同领域内。在全国范围内,所初步构建起的200余个智能化的采煤工作面,基本实现有人巡视无人职守和减人提效的优化目标。同时,煤炭市场化的改革也在逐步的推进,尤其是伴随着中国煤炭价格指数体系的不断完善与优化,以煤炭为标的物的交易产品种类不断丰富,煤炭期货市场活跃性也日益提升。如果煤炭上下游不同产业链企业的协同合作,实现了煤炭中长期合同管理制度以及煤炭基础价格有浮动价格并行的定价机制,对煤矿公司经济发展起到了重要的稳定作用。

自2018年以来,我国煤炭产业经济发展基本保持平稳运行的态势。目前世界的整体经济形势较为严峻,增速放缓、贸易战争因素这是外部压力水平不断增大。虽然我国经济保持着一定程度的向好发展态势,但是其结构性的问题在不断的暴露出来。资本市场的整体情况呈现出疲软下行的态势,金融风险因素暴露且风险不断加剧。根据2019年的发展年度,报2018~2019年,煤炭的整体需求量正在逐步减小,其中电力行业耗煤同比下降为6.8%,钢铁行业同比增长1.5%,建材行业耗煤同比下降24.7%,化工行业同比下降0.9%。与此同时,煤炭的供应呈现大幅增加的状态。在2019年3月,煤炭生产增速由减少转向,增加原煤产量。同比增长9.6%。并且煤炭的库存水平也在不断的增加。同时,煤炭价格出现了较为明显的下降。根据报告显示,截至报告期2019年4月21日,山西焦肥精煤综合价为1307元每吨,同比下跌达208元每吨,致使煤炭行业出现了较大程度上的经济效益下降。

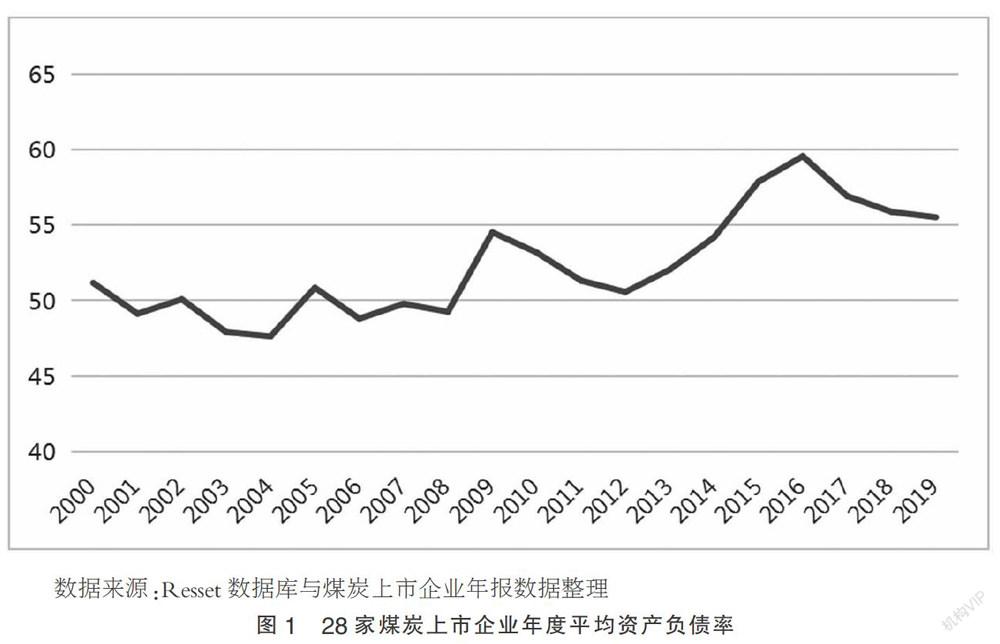

2000~2015年间,我国煤炭上市企业的平均资产负债率及杠杆率水平呈现出波动式上升的态势,尤其自进入2013年以来上升幅度尤为明显。由于煤矿公司在传统去杠杆到结构性去杠杆的阶段转始终为去杠杆的核心对象,保持着较高的去杠杆政策执行效果。根据Resset数据库内,2000~2019年我国煤炭上市公司每年度的平均资产负债率数据统计结果可以较为清晰地看出,由2015~2019年可以看出,在执行去杠杆的政策之后,上市公司的平均财务杠杆开始平缓稳逐步下降。在上述研究时间期间内,煤炭行业逐步探求供给侧结构性改革的发展方向,并结合去杠杆操作,实现了自身产业布局的优化以及结构的调整,并注重科技创新与市场化改革,在实现了煤炭行业的高质量发展目标与去杠杆的阶段性成效。

二、数据来源与变量选择

(一)数据来源与处理

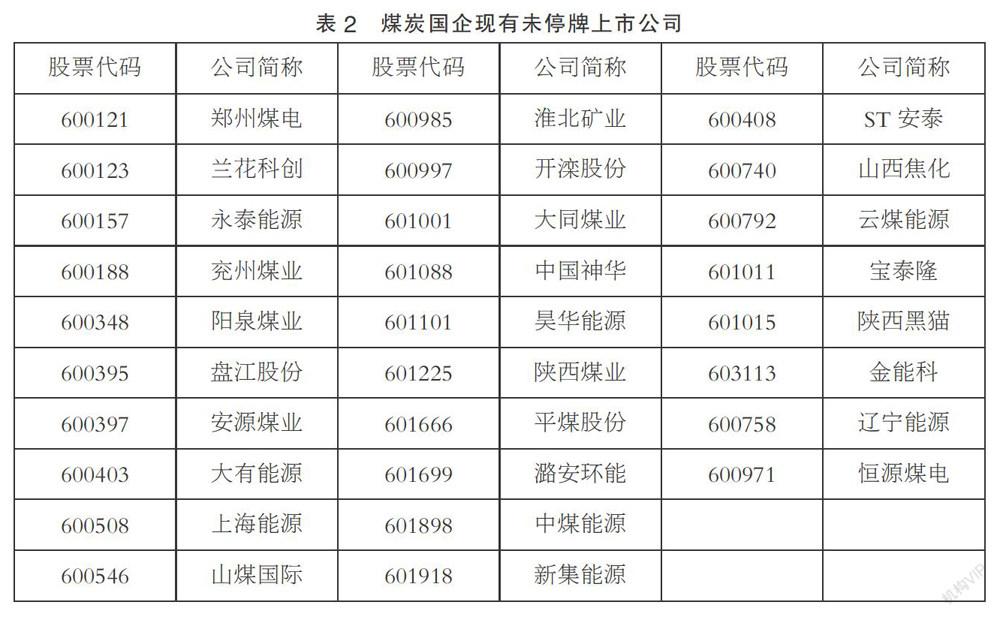

文章分析所使用的数据来源自国泰安数据库、Resset数据库和央行所公布的数据。基于所分析的煤炭行业发展要求结合数据可得性,选取A股煤炭企业上市公司2015~2019年数据。因为此阶段是我国煤炭企业进行结构性去杠杆操作的重要时期。在此阶段,煤炭企业的产业目标和生产业务重心正在不断的调整,按照“三去一降一补”的指导思想发展,与以往粗放式追求规模扩张的煤炭企业发展模式存在较大的差异,属于我国煤炭企业新的发展阶段。为了保障数据选取的准确性和可靠性,数据选取时包含以下几个标准。第一,要保障数据的连续性和公司整体发展的稳定性;第二,剔除煤炭上市企业财务状况异常时期的公司;第三,选择上交所和深交所的煤炭企业上市公司数据。参照以上的标准,确定我国煤炭国企现为停牌上市公司样本,如表2所示。

(二)变量选择与假设

所选取的被解释变量是我国煤炭国企现有未停牌上市公司的平均杠杆率水平。由于杠杆率水平衡量指标可按照时间的不同划分为杠杆率(Lev),其中长期杠杆率使用资产负债率来表示,即总负债/总资产,用以衡量煤炭上市公司在较长时间范围内的杠杆率情况。综合上文中对国内外学者探究杠杆率影响因素的具体研究基础上,本文以宏观影响变量和微观影响变量两个角度来确定影响我国煤炭企业上市公司杠杆率水平的具体变量情况,并做出假设。

1. 杠杆率宏观影响变量

其中杠杆率水平宏观影响变量为文章界定为GDP增长速度、通货膨胀率水平以及煤炭上市公司贷款利率水平。

GDP增速。较好的经济增长速度表示整体经济处于上行阶段,煤炭市场需求旺盛,煤炭上市公司会倾向于扩大现有生产规模以实现经济效益的提升,因此为提高其杠杆率水平。

通货膨胀率。由于经济增长所带来的通货膨胀率的上升,会进一步影响煤炭企业的融资行为。在通过膨胀的整体环境下物价水平随之上升,同时名义利率水平不变表明借贷成本较低,煤炭企业所需偿还的整体资金规模会降低。因此,煤炭企业会倾向于选择较高的杠杆率水平。并且随着通货膨胀率水平的上升,对为上市公司所拥有的固定资产计提折旧不足、应收账款资金占用,和煤炭与化工产成品资金占用的问题,对资金需求加大杠杆率上升。

融资成本即贷款利率水平。煤炭上市企业采用较高的杠杆率水平的意愿取决于投资项目收益率和贷款利率水平。当项目收益率大于资金成本时,则倾向于借入资金投资项目,致使煤炭上市公司杠杆率水平上升。