基于现金流折现模式下 企业估值的融资能力分析

2021-09-21叶雄军

叶雄军

(三亚环境投资集团有限公司,海南 三亚 572000)

随着我国改革开放不断往深处发展,经济动力不断增强,企业谋求融资的方式不断得到扩大,有条件的企业已不满足于传统的银行贷款,纷纷走上资本市场,上市、发债、新三板、资产证券化(ABS)等等,特别是对于公路、电网、供水、燃气等民生行业、基建行业的企业来说,囿于其自身具有的资金需求量大,资产不易变现等重资产行业特点,具有很强的吸引力;其中资产证券化(ABS)具有成本低、发行容易、监管要求简单等特点,尤其受到青睐。

一、资产证券化与价值投资

(一)资产证券化

资产证券化(Asset-backed Securities, ABS)是指将某种资产的未来收益通过评级增信,设计成为一种理财产品,面向投资者发行,获取资金,同时用该资产未来能够收到的现金作为偿付手段的融资方式;即企业将具有一定确定性预期收益,但是变现性、流通性差的资产,如收费权、租金等,通过设计成信用票据,卖给信托或者资产管理机构,再经过信用评级后,由承销机构卖给投资者,投资者付出资获取未来收益。发行者提前获得资金,用于企业生产,再投资等。

资产证券化对于购买者是资本投资的过程,同时对于发行方是一个融通资金,投产经营,获取收益进行偿付的过程,本质上是从价值投资再到价值回馈的过程,所以笔者提出从价值投资的角度来分析企业的融资能力,验证企业的经营管理能力,再到企业的资金偿付能力进行还本付息,完成价值回馈。

(二)价值投资

价值投资者认为:每一种资产都有某种称为“内在价值”的稳固基点,可以通过仔细分析公司的现状和预测未来而确定其内在价值[1]。在价值投资方法的运用上,就是通过分析该种资产的未来是否拥有大于成本投入的获利能力,来决定是否值得投资,投资金额有多大,投资期限有多长的投资策略和艺术;通过测算企业的盈利能力从而计算投资对象的内在价值。目前价值投资的理念逐渐深入人心,科学判断资产的价值于是就具有非常重要的意义。

在价值评估的方法上,所有资产的内在价值都可以用未来现金流量折现模型计算出来。所以本文拟用未来现金流量折现模型对S水务公司进行价值评估,对公司价值和融资能力边界进行测算,通过立足模型假设,对公司未来现金流预测得出相关结论,提出相关建议,保证到期偿付本息,避免违约现象的发生,同时有利于维护投资者的利益和发行者的公众形象。

二、现金流折现法原理与资产证券化借鉴意义

(一)现金流折现法原理

现金流贴现模型是由美国西北大学阿尔弗雷德·拉巴波特于 1986 年提出的,也被称作拉巴波特模型,基本原理在于通过预测被评估企业未来自由现金流量并选取适当的折现率折现至评估基准日来确定评估对象的价值[2]。

(二)现金流折现法对资产证券化的借鉴意义

从投资获利的角度分析,如果当前资产的购买价格高于现金流折现的估值,即投入的成本大于将来获得的利润,那么这项投资是亏损的,不能投资。相反的,如果当前资产的购买价格低于现金流折现的估值,即投入的成本小于将来获得的利润,那么这项投资是盈利的,可以投资。

从融资的角度分析,如果现金流折现的估值高于融资金额,则还款本金有保障,还可以负担相应的利息支出,债券可归为买入评级;否则,如果现金流折现的估值低于融资金额,则该资产的未来收益难以保障本息支出,存在违约的风险,此时为了保障按时还本付息,则应降低融资额度或者降低利率。所以,该资产的融资能力边界应以现金流折现的估值为限,最大融资额度应低于或等于现金流折现的估值。

三、S水务公司财务预测情况分析

(一)S水务公司情况简介

S水务公司于2010年成立,实收资本1.5亿元。2020年12月资产总额38亿元,负债18.30亿元,所有者权益19.70亿元,资产负债率48.16%。负债率低于行业平均水平,偿债能力较强。

S水务公司的主要业务为供水业务、污水处理业务、生态产业园项目以及承担的其他如农村饮水工程、农村污水、河道治理政府投资社会公益项目等等。从融资能力的角度分析,只有经营资产能够带来收益,获取现金流,从而得到金融机构的资金支持,所以以下主要从经营资产的融资能力进行逐一的分析。

(二)S水务公司财务状况分析

供水业务是S水务公司的传统业务,也是赖以支持和发展的基础产业,供水业务历来现金流稳定,为其他经营性产业提供资金支持。目前为了开发生态环保产业项目以及投资新建污水处理厂等经营性资产,S水务公司正在通过供水收费权资产证券化的方式,直接向资本市场融资。通过未来5-12年的供水业务现金流量情况的测算,然后再进行折现,计算资产支持专项计划(ABS)发行规模。具体情况如下表1:

表1 2019--2021年供水业务经营性净现金流量情况表 单位:万元

2019年—2021年供水业务经营性现金净流量逐年呈下降趋势,主要原因是将建筑业用水从特业用水调整为非居民用水,单价从6.10元/吨调减为3.2元/吨,此项影响颇大,但从2021年起已经启动申请水价调价工作,现在正在做成本测算,预计2021年内能完成水价调价工作,届时预计经营性现金净流量可恢复至2019年水平。

(三)S水务公司未来现金流量预测情况

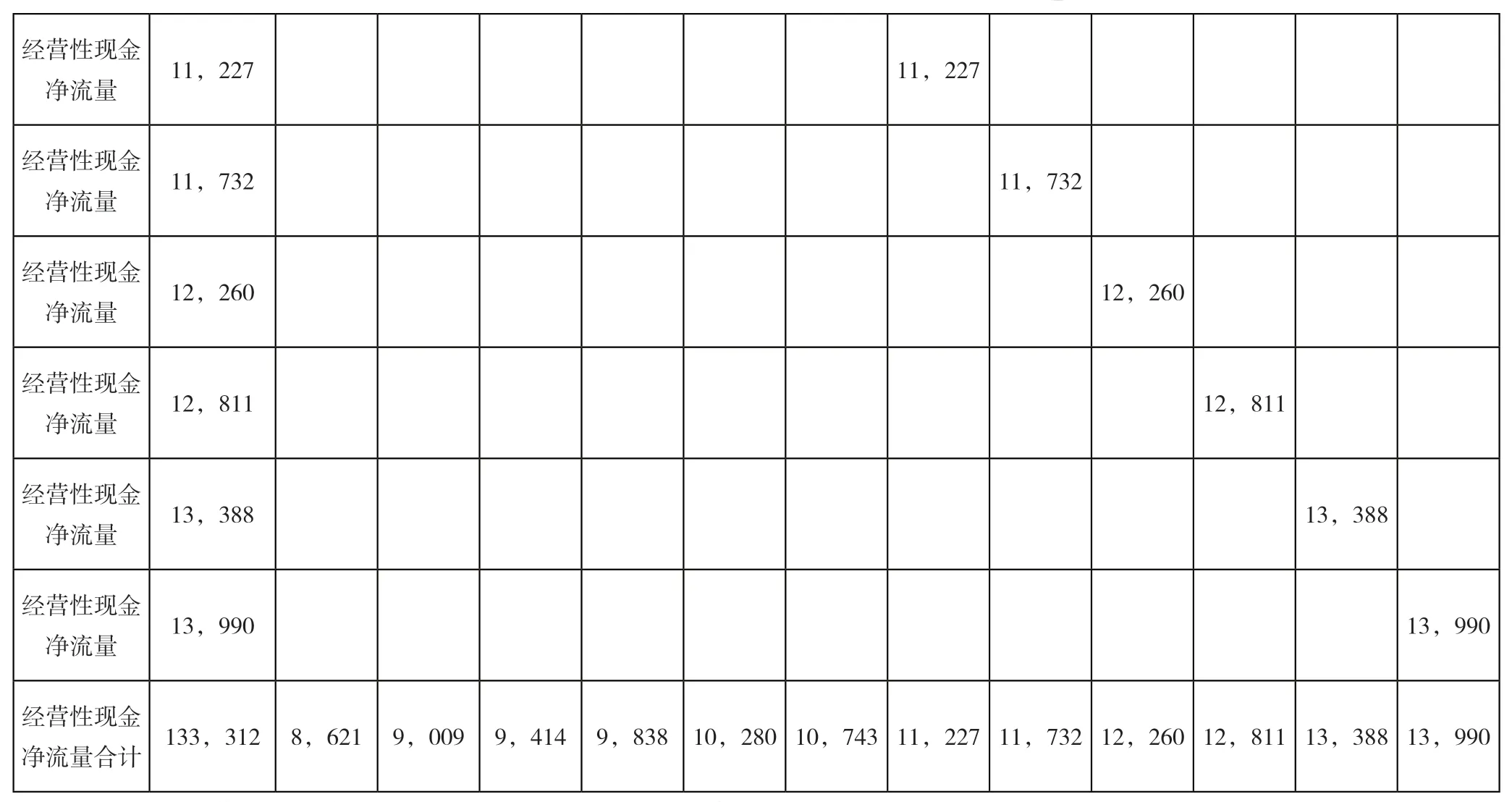

为保持测算的一致性,假设未来5-12年供水业务经营性现金净流量,从2022年开始以2019年数值为基础预计,未来售水情况预计增长率为4.5%,具体情况如下表2:

表2 预计未来5-12年供水业务经营性现金净流量明细表 单位:万元

经营性现金净流量 11,227 11,227 经营性现金净流量 11,732 11,732 经营性现金净流量 12,260 12,260 经营性现金净流量 12,811 12,811 经营性现金净流量 13,388 13,388 经营性现金净流量 13,990 13,990 经营性现金净流量合计 133,312 8,621 9,009 9,414 9,838 10,280 10,743 11,227 11,732 12,260 12,811 13,388 13,990

根据以上测算可知,供水业务未来5-12年在年增长率4.5%相对保守的情况下,可回收经营性净现金13.33亿元。

(四)运用现金流折现法进行估值

1.企业价值应等于股权的价值加上债权的价值,同时也等于未来现金流量折现的价值。

其中:现金净流量为CFt。

(2)r为资金成本:r=债务资金成本+股权资金成本,目前供水业务无银行贷款等有息负债,债务资金成本为0;股权资金成本参照供水行业净资产收益率为3.4%,所以r=3.4%。

2.现金流折现估值情况

如表3所示:根据测算,供水业务未来5-12年可回收经营性净现金13.33亿元,根据折现率,折现后的现值估值为10.61亿元,也即未来5-12年该项供水资产现在的价值。从投资的角度来看,如果现在以不高于10.61亿元的成本进行买入投资,则未来可以获得13.33亿元的收益总额,值得投资;反之,则存在投资亏损的风险。

表3 预计未来5-12年供水业务经营性现金净流量折现明细表 单位:万元

四、基于未来现金流量估值的融资能力建议

由此我们建议,S水务公司供水收费权资产支持专项计划(ABS)发行规模应不高于10.61亿元,年限最长为12年,此时可以承担相应的利息支出。如果按照可回收经营性净现金13.33亿元进行发行,则可能存在还本付息逾期的风险,从而产生债券违约风险,给公司带来负面影响。

未来现金流量估值是基于企业未来的正常收益推导而来,是目前主流的企业价值评估方式之一,虽然有其局限性,但它能够量化企业未来的价值,有利于发现企业的价值,仍是非常有效的评估手段之一。用现金流量折现法对供水资产证券化进行融资能力分析,确定融资能力边界,是本文的创新之处,一方面为其他企业在融资定价的时候提供了一个可借鉴的模式,另一方面也利于鼓励其他企业规范管理,为其快速走向资本市场提供了一个样板,是一个多赢的局面。