我国房地产企业财务风险度量研究

2021-09-17陈梦

陈 梦

(厦门大学 嘉庚学院,福建 漳州 363105)

一、引言

2003年“SARS疫情”使中国经济遭受重创,而楼市却一路走高。同年8月12日,国务院发文明确提出房地产业已经成为国民经济的支柱产业。房屋有一定的公共属性,房地产企业往往牵涉面广、涉及行业多、资金需求量大、周期长,一旦出现财务危机,将对购房者、企业自身、银行等相关利益集团产生严重负面影响。调控房地产行业,及时度量和评价房地产企业财务风险,对于避免房产泡沫尤为关键。半个世纪以来,世界三次著名的房产危机共性规律都是:房价陡涨,超过负荷,企业破产,房价暴跌。为此,房地产企业要特别关注自身财务风险以及国家宏观经济发展情况。

2016年,经过连续十年的房价高涨,我国房地产业开始出现一定的房产泡沫风险苗头。同年,国家及时提出“房住不炒”定位,随后连续4年中央经济工作会议强调坚持该定位,配合积极房市调控政策,房价逐渐回归平稳,但也一定时间内加重了房地产企业信用风险发生的概率。2018年以来,美国挑起贸易战争,对我国出口形成较大压力,对部分行业企业及居民收入均形成负面影响。2020年初开始暴发的新冠疫情,对我国形成重大负面影响,居民收入减少、部分行业发展停滞,房产市场在2020年初跌至低谷(2020年2月房产经纪指数从2019年12月的101.13急剧下跌到97.39)。在复杂的新形势下,需要对房地产市场财务风险情况进行研究和预测,以进一步稳定房产市场、降低房地产企业财务风险发生概率。

二、文献综述

以“房地产”和“财务风险”为关键词,在CNKI检索到88篇核心文献,国内学者较多从财务角度关注房地产企业风险问题。王拉娣等运用熵权法和TOPSIS模型分析2017年国内60家上市房地产企业财务风险情况,得出60家企业风险情况分别处于四个不同等级风险的结论。赵振鲁构建COX模型,结合数据分析发现125家上市房地产企业中有11.2%的比例存在高财务风险。还有学者采用灰色模型、Z值法等探讨国内房地产企业财务风险问题。也有部分学者从行业背景、金融、房屋质量等方面就该问题展开探讨,邓坤首先构建房产市场三方博弈模型,观察三个行为主体的反应,基于VAR和Copula函数找出影响房产市场关键调控因素,得出房产调控的目标是调控供需矛盾、基础是宏观经济稳定增长的结论。以“Chinese estate”和“financial risk”为关键词,在Web of Science中检索出近三年文献共43篇。与国内文献不同的是,该领域内学者更多从金融、宏观政策和国际环境等方面对中国房地产企业财务风险问题展开探讨。Fonseka M等采用最小二乘法,结合2006-2016年数据,研究房地产部门和环境信息披露对中国房地产行业债务成本的个体和共同影响。Arestis P等通过计量模型研究7个中国样板城市发现,上海住宅市场房价上涨严重、面临非理性泡沫,而其他六个城市处于安全状态。Lu B等发现中国房地产价格上涨对企业全要素生产率产生了负面威慑作用。

综上,国内学者更多关注房地产企业的财务风险评价,发文多但研究角度相对单一,指标体系聚焦于传统四大类财务指标,多数文章仅采用一种方法。国外文献研究数量较少但是角度更为多元化,研究主题更多偏宏观,采用的方法也更多元化。本文拟基于“房住不炒”的定位、结合中美贸易战、新冠肺炎疫情等背景探讨国内房地产上市企业财务风险情况,采用主成分分析法和Logistic模型展开实证研究,提出建议。

三、房地产企业财务风险度量方法选择及指标体系设计

(一)方法论概述

结合现有文献方法论分析,文章拟采用主成分分析和Logistic模型探讨我国133家房地产上市企业财务风险度量问题。主成分分析(Principal Component Analysis,PCA)法是把一些具有错综复杂关系的变量归结为少数几个综合因子的一种多元统计方法,它通过研究变量之间的相互关系,试图用最少个数的主成分来解释多个变量之间的原始内部结构关系。

Logistic模型可以用于分析某个问题的影响因素,如引起房地产企业财务风险的主要因素,也可以用于估计某事件发生的概率,如哪种性别更偏好坐地铁而不是自驾出行。

(二)房地产企业财务风险度量指标体系

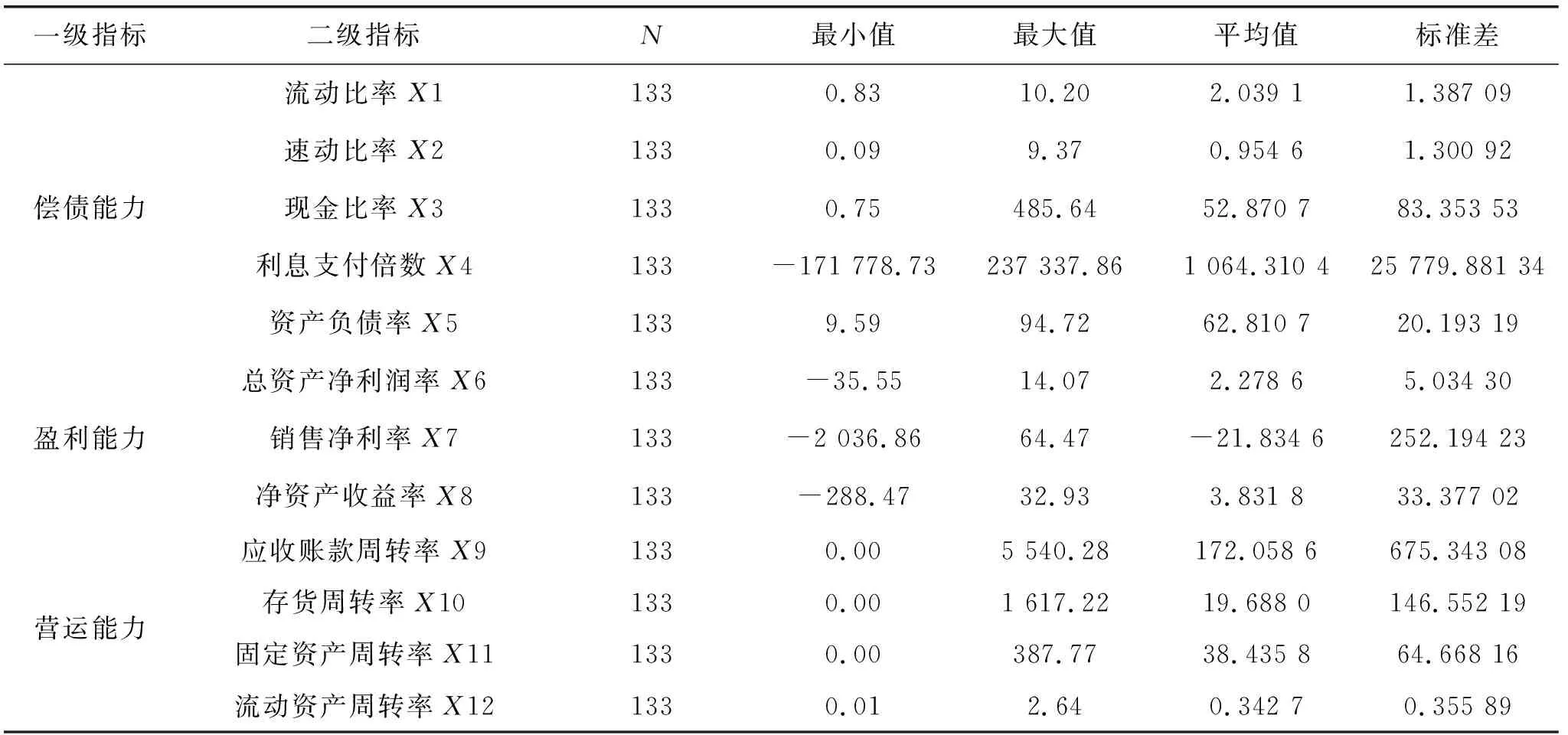

房地产企业受宏观经济环境影响重大,2018年开始的中美贸易战以及2020年疫情,都致使国民经济发展增速降低、人均收入水平下降、国际贸易发展步伐减缓,一定程度上影响到房地产行业发展,故而房地产企业财务风险不仅受到自身财务状况的影响,也受到国家宏观经济政策影响。因此,文章设计五类传统财务指标,以及一类宏观经济指标,共六类一级指标19个二级指标,构成我国房地产上市企业财务风险指标体系,研究133家房地产上市企业风险情况(不包括3家退市企业),其中正常经营企业124家,异常处理企业9家(包括ST企业即连续两年亏损,财务异常特别处理企业2家,以及*ST企业即连续三年亏损有退市风险处于退市预警的企业7家)。数据源于网易财经,通过SPSS22.0对2019年原始数据做描述性统计分析(表1)。

表1 各指标描述统计量

续表1

四、房地产企业财务风险主成分分析

(一)主成分提取

第一,标准化。为消除各指标间的差异影响,采用Z Score法对各原始数据进行标准化。

第二,适应性检验。通过KMO检验(值为0.625>0.5)和Bartlett球形检验(sig值无限趋近于0,小于显著性水平0.05)值可知,数据适合进行主成分分析。

第三,公因子解释程度。仅销售净利率X

7(0.539)、固定资产周转率X

11(0.477)、主营业务收入增长率X

13(0.279)三个指标提取比例低于0.6,其他指标均提取程度较高,4个指标提取程度超过0.91,绝大部分因子可以极强地反映并解释原始变量数据,总体建模质量较佳。第四,主成分提取。提取的7个主成分(表2),累计解释总方差为74.108%,其中,前2个公因子解释能力很强,其次为第三公因子,提取比例超过10%,后面四个因子相对次之,提取比例在6%左右。

表2 解释的总方差

提取方法:主体元件分析。

第五,成分命名。将提取的7个主成分分别用F

1,F

2,…,F

7代替,其中,F

1对现金比率X

3、速动比率X

2、流动比率X

1和资产负债率X

5解释程度很高,命名为偿债能力因子;F

2很好地解释了住宅销售指数X

19、国房景气指数X

18、总资产净利润率X

6、销售净利率X

7和净资产收益率X

8五个指标情况,命名为宏观背景及盈利能力因子;F

3较好地反映现金流量比率X

17、经营现金净流量与净利润的比率X

16、总资产增长率X

15三个指标情况,命名为现金流及成长能力因子;F

4主要反应存货周转率X

10和流动资产周转率X

12,命名为存货及流动资产周转因子;F

5命名为净利润增长因子;F

6命名为利息支付倍数因子;F

7命名为应收账款和固定资产周转因子。第六,成分计算。根据成分得分矩阵表可以列出各主成分以及总成分得分公式(表略):

F

1=0.923*ZX

1+0.916*ZX

2+0.903*ZX

3-0.801*ZX

4-0.127*ZX

5-0.138*ZX

6+0.232*ZX

7+0.023*ZX

8+0.097*ZX

9-0.087*ZX

10-0.030*ZX

11-0.201*ZX

12+0.153*ZX

13+0.097*ZX

14-0.030*ZX

15+0.187*ZX

16-0.164*ZX

17-0.025*ZX

18-0.021*ZX

19(1)

F

2=0.005*ZX

1-0.011*ZX

2+0.010*ZX

3+0.044*ZX

4+0.950*ZX

5+0.948*ZX

6+0.743*ZX

7+0.713*ZX

8+0.666*ZX

9-0.014*ZX

10+0.016*ZX

11+0.166*ZX

12+0.002*ZX

13+0.170*ZX

14-0.001*ZX

15+0.112*ZX

16-0.003*ZX

17-0.009*ZX

18+0.089*ZX

19(2)

F

3=0.014*ZX

1-0.018*ZX

2-0.194*ZX

3-0.111*ZX

4-0.043*ZX

5-0.057*ZX

6+0.054*ZX

7-0.010*ZX

8+0.042*ZX

9+0.890*ZX

10+0.868*ZX

11-0.518*ZX

12-0.052*ZX

13+0.227*ZX

14+0.016*ZX

15-0.100*ZX

16-0.019*ZX

17-0.014*ZX

18-0.018*ZX

19(3)

F

4=0.122*ZX

1+0.098*ZX

2-0.081*ZX

3-0.177*ZX

4+0.023*ZX

5+0.015*ZX

6+0.275*ZX

7+0.037*ZX

8-0.021*ZX

9+0.222*ZX

10-0.023*ZX

11+0.384*ZX

12+0.823*ZX

13+0.765*ZX

14+0.002*ZX

15-0.022*ZX

16+0.042*ZX

17+0.012*ZX

18-0.075*ZX

19(4)

F

5=0.040*ZX

1-0.015*ZX

2-0.005*ZX

3-0.005*ZX

4-0.020*ZX

5-0.018*ZX

6+0.315*ZX

7-0.122*ZX

8+0.423*ZX

9-0.004*ZX

10+0.026*ZX

11+0.420*ZX

12-0.020*ZX

13+0.009*ZX

14+0.837*ZX

15+0.314*ZX

16+0.009*ZX

17-0.166*ZX

18+0.363*ZX

19(5)

F

6=0.030*ZX

1-0.265*ZX

2-0.230*ZX

3-0.289*ZX

4+0.018*ZX

5+0.021*ZX

6+0.064*ZX

7-0.092*ZX

8+0.078*ZX

9+0.010*ZX

10-0.076*ZX

11-0.247*ZX

12-0.084*ZX

13+0.180*ZX

14-0.003*ZX

15+0.239*ZX

16+0.889*ZX

17+0.021*ZX

18-0.061*ZX

19(6)

F

7=0.018*ZX

1-0.045*ZX

2+0.057*ZX

3+0.046*ZX

4+.0.002*ZX

5+0.001*ZX

6+0.041*ZX

7+.070*ZX

8+0.013*ZX

9+0.000*ZX

10-0.061*ZX

11-0.059*ZX

12-0.020*ZX

13-0.033*ZX

14-0.011*ZX

15+0.257*ZX

16-0.021*ZX

17+.850*ZX

18+0.572*ZX

19(7)

F

总=17.858/74.108*F

1+17.810/74.108*F

2+10.212/74.108*F

3+8.469/74.108*F

4+7.532/74.108*F

5+6.234/74.108*F

6+5.994/74.108*F

7(8)

(二)主成分得分分析

1.各公司主成分得分结果分析

以F

总降序排列可知(表3),全新好、中房股份和新大正三甲企业总体表现亮眼,排名前三;财务异常企业总体排名靠后,而阳光股份、中新集团和云南城投三个财务正常企业也排名后十位,有较大的财务违约风险。财务异常企业中,*ST经开排名第四位,成绩喜人,ST岩石分别排名28位和86位。

表3 部分企业因子评分排名表

先看排名前十的企业,全新好位列榜首,主要得益于其强大的F

1偿债能力因子位列第一,且数值远大于其他企业,同时F

4存货及流动资产周转因子也表现突出;中房股份F

4排名第一,F

1也排名第三;而新大正则在F

3现金流及成长能力因子、F

5净利润增长因子均排名第一,F

4排名第三,说明强大的偿债能力、存货和流动资产周转能力以及净利润增长能力可以有效提高房地产企业财务抗风险能力。万业企业F

1排名第四,天房发展F

2宏观背景及盈利能力因子排名第一,顺发恒业F

1排名第五、F

7应收账款和固定资产周转因子排名第六,沙河股份F

2排名第二、F

5排名第四,荣安地产F

3排名第三、F

2排名第四,渝开发F

4排名第四,说明前十名企业多数是F

1、F

2因子表现较好,其次为F

4、F

3、F

5表现突出。财务异常企业*ST经开表现突出,主要原因是其F

1偿债能力因子排名第二,仅次于全新好,而且数值遥遥领先于其他公司,F

3现金流及成长能力因子也排名靠前,说明该公司凭借强大的偿债能力和现金流能力,有效扭转了前几年财务亏损不利的状态,抗风险能力有显著提升,通过良好经营,有望尽快恢复到正常经营行列。再看排名后十位的企业,除了财务异常的6家以外,中新集团F

7营运能力因子排名第二(云南城投和阳光股份该因子排名也较为靠前),F

2宏观背景及盈利能力因子也排名中段(第68位),但并未改变公司排名倒数第六的结果,说明排名靠后的公司应该更多地提升自己的偿债能力、盈利能力等,再结合自身较好的营运优势,方可有效降低财务风险。2.行业共性分析

值越小说明财务风险产生的概率越高,值越大说明财务风险发生的概率越低。以F

总来看,71家企业位于平均线以下,说明财务风险发生的可能性较高(表4)。再看71家平均线以下企业,多数企业都是F

1偿债能力因子、F

3现金流及成长能力因子、F

4存货及流动资产周转因子以及F

5净利润增长因子四个因子表现较差,与上文分析结论一致,说明提高偿债能力、现金流能力以及营运能力可以有效降低房地产企业财务风险发生概率。

表4 各成分正负值统计表

五、房地产企业财务风险logistic模型构建

以企业类型为因变量,上文提取的主成分为协变量,探讨房地产企业风险概率P

高低情况,构建二元logistic回归模型,模型中默认P

以0.5为分割点。首先,样本统计。样本总数为133家,正常经营企业定义为0,异常处理企业定义为1。

其次,样本检验。通过模型系数Omnibus测试可知,卡方值65.853,其显著性无限接近于0,小于0.05,而Hosmer -Lemeshow 检验P

值为1大于0.05,模型拟合度非常好。再次,构建模型。模型中7个FCA变量的显著性均高于0.97,其中FCA7和FCA3超过0.99(表5),说明模型各变量对自变量解释程度非常高,无须剔除变量,构建二元Logistic回归模型为:

表5 方程中的变量

(9)

最后,模型预测正确性。正常经营企业和异常处理企业模型正确率均为100%(表略),说明模型整体的正确率非常高,既不存在将有财务违约情况的公司误认为没有违约的情况,也不存在将有实际上财务违约的公司漏判为没有违约的情况。该模型适用于评价现阶段我国房地产企业信用风险,可以用模型来进行相关度量以及实现预警。

六、结论与建议

(一)结论

搜集2019年133家上市房地产企业数据,运用主成分分析法和Logistic模型来分析我国上市房地产企业财务风险情况,得出以下结论:

(1)主成分分析法从19个指标中提取出7个主成分,其中,F

1偿债能力因子、F

2宏观背景及盈利能力因子表现突出会对降低房地产企业财务风险有极大的帮助,其次,F

4存货及流动资产周转因子、F

3现金流及成长能力因子和F

5净利润增长因子对应指标表现优秀的企业财务风险也会较低。(2)从企业自身及行业来看,强大的偿债能力、良好的营运能力以及盈利能力都是房地产企业降低财务风险的重要保障。

(3)提取的7个主成分构建房地产企业财务风险评价二元Logistic模型,模型预测正确率为100%。总体而言,正常经营企业比异常处理的企业财务风险程度低,极少存在财务违约风险。

(二)建议

第一,不断提高企业偿债能力。房地产企业所需资金往往较大、周期较长,偿债能力强说明企业债务有较好的资金保障,可以运用剩余的资金展开相应投资及营运活动,也可以增强债权人和社会对企业的信心预期,有利于形成良好的企业声誉。

第二,多渠道、多方式进行筹资管理。强大的偿债能力往往需要现金流进行支撑,房地产企业在筹集资金过程中应避免过度依赖单一的银行贷款,可以结合所有者投入、融资租赁、金融投资、吸纳政府投资等多种渠道,分散风险。

第三,不断提升企业自身盈利能力。房地产企业首先应该提高房产质量,形成口碑效应,进而有助于强化品牌形象,提升自身盈利能力,同时也可以结合多元化投资方式,扩大企业收益来源。

第四,及时根据宏观环境进行运营调整。及时跟进国内外宏观经济发展变化步伐,关注权威媒体、机构等对未来房市的预测情况,未雨绸缪,如中美贸易战爆发会对未来一段较长时间的房产市场产生负面影响,但是其影响可预测性较强,可以提前准备,而新冠肺炎疫情来势汹汹,不可预料性较强,应提高企业危机管理能力,使企业自身运营能及时根据国内外环境变化进行积极调整,降低财务风险发生可能性。

第五,相关利益集团协同发展。房地产企业牵涉面广,其经营好坏既影响到购买者是否买到合理的房产、关乎银行等金融机构是否及时回收贷款,也关乎建材等相关行业是否能衍生发展,房地产企业经营良好还可以为社会创造就业岗位、为国家创收,故而应该积极与上下游及相关利益集团进行沟通联系,协同发展,打破企业边界限制,在更广的范围内提升自身综合竞争力,降低企业财务风险违约率。