企业财务战略方向设计研究与思考

2021-09-16叶晓

叶晓

(湖南人文科技学院,湖南 娄底 417000)

通常情况下,企业财务战略方向设计会覆盖诸多内容,例如企业组织架构以及企业发展趋势研究等,另外也会探索与经济分析以及财务管理相关的知识。所以,就企业财务战略方向设计工作而言,需要基于宏观维度展开研究现阶段企业业务层面以及管理层面的真实情况,同时还需要厘清财务战略方向设计的具体需求,明确展开设计的切入环节,进而促使财务战略方向设计能够满足更好地灵活使用财务杠杆、增强业务管理能效的需求,最终利用财务战略方向设计推动经济效益以及社会效益的实现。

一、企业财务战略方向设计的策略研究

在企业经营管理战略规划中,财务战略在其中扮演者中重要角色,体现的是对企业发展战略的延伸。因此,对于企业财务战略而言,需要具有明确的目标以及方向导向,建立一套和企业业务发展以及内部管理相适应的财务管理架构。西方学者围绕财务管理进行了大量研究与论证,在建立财务管理结构时也形成了多种理论或者方案,但是,在西方经济学学家看来,涉及财务管理架构的理论以及具体措施均较为理论化以及理想化,实际应用也必须回归到企业业务情况,同时还要充分考虑企业所处的政策环境以及财务管理环境。

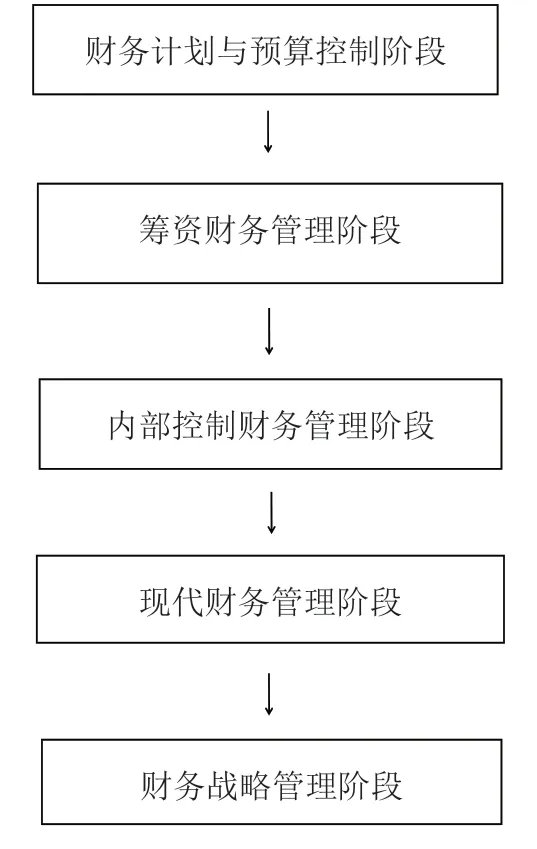

而对于企业财务战略管理而言,其发展主要历经五个阶段,分别为财务计划与预算控制阶段、筹资财务管理阶段、内部控制财务管理阶段、现代财务管理阶段以及财务战略管理阶段。由此可见,随着企业发展以及市场竞争激烈程度的提升,财务管理的“战略”价值得到凸显并受到广泛认可,所以财务管理在实现传统意义的原本价值以外,也开始被赋予战略功能。如图1所示。

图1 财务战略管理发展脉络

财务管理结构的最终确立,需要满足诸多原则,例如财务风险应该和企业经济效益具有统一性。相同事物通常会拥有利润与风险两个维度,获得高收益就必须承担一定的高风险,相对应的,低收益这说明其风险系数不高。设计财务战略方向,不应过度对经济效益予以高度关注,不用借助增加债务的形式来提高企业收益率,长此以往会推高整个企业的财务风险;对于企业而言,需要客观看待市场风险,不应恐惧恐惧风险不敢举债筹资,这会影响企业的业务的正常开展,也无法利用财务杠杆来增加自身经济效益。所以对于财务管理人员以及经营决策者而言,需要科学评估风险预收益的内在联系,让企业财务战略方向可以帮助企业实现可持续发展。

同时,企业财务战略也应该和市场经济发展程度相适应。如果企业所处的资本市场环境相对完善,对于企业而言,可以借助市场融资的形式将负债比维持在一定水平;而如果市场环境欠佳或者不完善,企业仅仅可以借助借贷来达到融资的目的,此时,如果企业一直维持交稿的负债水平,银行会考虑偿债能力和风险,限制或者终止借贷业务,这样会在一定程度上局限了企业财务战略风险设计。

另外,在企业内部,财务管理决策者的工作风格迥异,这也给决策带来一定影响。部分决策人员果断,然而在考虑问题时会出来相应漏洞和不足;而部分决策人员谨慎,使得整个决策制定相对缓慢。另外对于激进型的决策者而言,其通常可以承受更高的负债比重,相比之下,保守型经营者无法承受相同的负债比例。这意味着财务战略方向设计应该充分考虑财务管理决策者的行事风格。此外,如果企业发展稳定,具有广阔的发展前景,此时可以上调其长期负债比重,相反也需要充分考虑自身的偿债能力以及风险。

二、基于SWOT分析企业财务战略方向设计

(一)SWOT分析原理简述

SWOT分析指的是全面研究企业内部外因素,对其予以系统性的评价以及分析,进而为企业发展匹配相应的有效策略。在这一分析方法中,S为strengths,代表的为企业内部所具备的优势,W为weaknesses,代表的为企业内部所具备的劣势,T为opportunities,代表的是企业拥有的外部机会,而T为threats,代表的是来自外部环境的各种威胁。需要注意的是,S以及W都是和竞争对手相比而形成的,通常涉及企业的管理技能、企业资金、市场、技术设备以及企业职员的综合素养等;O指的是在市场环境下回给企业带来有利或者优势的因素或者条件,例如和谐的市场关系、政府支撑以及高新科技的应用等。T指的是会给企业发展带来一定阻碍的各种不利因素,例如技术老化、新竞争对手的涌现以及购买者供应者讨价还价能力的提升等。

(二)应用SWOT分析法制定企业财务战略方向的具体流程

明确企业目标体系。明确并构建目标体系是开展战略管理的重要环节,企业需要把愿景发展规划拆分成诸多可量化以及评价的效益指标,由此建立财务标准以及战略标准。这意味着企业目标体系的具体表现应为可测量的,还应规定完成战略的截止时间,即要明确在特定阶段完成怎样的任务,企业目标颗粒度越大,说明行动将会更加具体化,战略目标的实现可能性较为进一步增大。

对企业外部环境加以研究,在这个阶段需要通过调研的方式综合评估和反映企业外部环境。具体需要明确本企业的实际发展机会以及相应的威胁,观察并提前防范竞争对手的相关动作,并以宏观视角把握在一段时间内经济文化社会层面的动向。

对企业自身能力展开客观分析。利用对企业内部环境的分析,对其相关素质展开评定,了解目前自身的能力现状,以确认优劣势。

罗列相应的战略执行方案。结合企业运维管理以及战略规划,结合本企业发展机遇以及机会,机遇企业现阶段的真实情况,高度整合企业内外部资源,罗列与有可能实现经营目标有关的全部战略执行方案。

全面评估战略执行方案。企业应该组织包括利益相关主体、股东以及管理人员在内的角色对战略执行方案予以系统评估,商定其最终的评价规范,最终筛选出更具合理性以及科学性的备选方案。

确定战略执行方案。基于充分详细的论证以及评价,企业最终确认一套正式的执行方案,一般情况下,企业也需要确定一套或者多套备用方案,让战略更具适应性。

(三)SWOT分析法的实际运用

在应用SWOT分析法时通常会涉及如下八个环节,第一,罗列与之相关的关键性外部机会,例如税收环境以及经济政策等宏观因素;第二,罗列相应的关键性外部威胁,例如宏观利率杠杆、通货膨胀以及行业竞争水平等;第三,罗列企业内部的核心优势,例如企业资本结构、企业规模以及其经济发展程度等;第四,罗列企业内部的主要劣势或者不足,例如经营周期、商业风险以及企业财务弹性等;第五,综合分析内部优势以及外部机会,形成“优势——机会战略”;第六,综合分析内部劣势以及外部机会,形成“劣势——机会战略”;第七,综合分析内部优势以及外部威胁,形成“优势——外部威胁”;第八,综合分析内部劣势以及外部威胁,形成“劣势——外部威胁”,具体由图2所示:

图2 SWOT分析及其四大场景

第Ⅰ种类型企业符合“优势+机会”战略,其同时具备了内部优势和外部机会,因此应用扩张战略,例如提高产量以及对市场进行深度开发等。

第Ⅱ种类型企业符合“劣势+机会”战略,具备管控的外部机会,然而其内部劣势也会产生明显的限制作用,所以需采取扭转型战略,最大程度利用外部机会,达到消除劣势的目的。

第Ⅲ种类型企业符合“劣势+机会”战略,不仅存在相应的内部劣势,在外部也出现了巨大威胁,所以此类企业需采取防御性战略,对其业务进行动态优化与调整,达到避开威胁以及消除发展劣势的目的。

第Ⅳ种类型企业符合“优势+威胁”战略,此类企业内部优势较为突出,但也面临外部威胁,针对这一情况应采用多种类型的经营战略,利用并扩大优势,寻求多业务发展。

由此可见,SWOT分析法清晰地表现了企业发展面临的各种机遇、为学与调整,明确了目前企业发展的优劣以及劣势,把各个元素进行理性分析,最终形成科学决策。

三、企业财务战略方向设计的注意事项

(一)应该紧跟行业最新发展趋势

行业的变革以及发展趋势会给企业财务战略方向设计带来决定性影响,如果行业产业集成化水平低、资本有机构成低以及具有明显的财务管理风险,企业不应该大量举债,这是因为本行业整体竞争性较强,所以明确财务设计方向,应该确保本企业拥有持续的资金流,严禁采取进取型的举措提高债务规模,不然将会引来恶意竞争,甚至导致企业现金流断层和破产。

(二)应该和企业盈利能力相匹配

企业财务战略方向设计,其核心目的为扩大获利规模,让企业实现可持续发展,这说明企业财务战略方向设计需要和企业盈利能力保持一致,不应把关注点限定在资产负债率这一维度,需要着眼于降低企业生产运营成本,这样才能进一步推动本企业获利水平的提升。

(三)需要维持一定的举债能力

就现有的企业管理实际情况而言,财务管理人员应该加强对企业举债能力的科学认知,提高企业资产在增值过程中的安全性。举债能力是影响企业形象以及核心竞争力的重要元素,所以,企业必须对举债能力给予高度重视,这样才能更好地匹配内部资本管理以及外部经济环境的实际需求。