2021上半年中国房地产总结与展望 | 投资篇

2021-09-14

摘要:上半年投资先抑后扬,22城双集中供地是上半年百强投资的转折点,随着企业三道红线指标不断优化,二季度房企投资积极性显著提升,百强房企拿地销售比从0.2提升至0.3,TOP50强投资力度已经升至去年二季度的高点。集中供地模式下,城市、企业间的洗牌与分化仍在加剧。城市端,既有北京、上海、苏州、杭州、厦门等热度居高不下的城市,也有沈阳、长春等多数地块底价成交、甚至流拍的城市。企业端,龙头房企和国企、央企策略仍是率先“抢跑”,且优势显著,TOP50房企超过半数在22城中有所斩获,TOP30房企更是竞得双集中供地四成地块。相较之下,中小房企拿地难度加大,仅能通过合作拿地或捡漏的方式参与。

关键词:投资集中度;投资节奏;先抑后扬

中图分类号:F293 文献标识码:B

文章编号:1001-9138-(2021)07-0013-15 收稿日期:2021-06-30

上半年总结

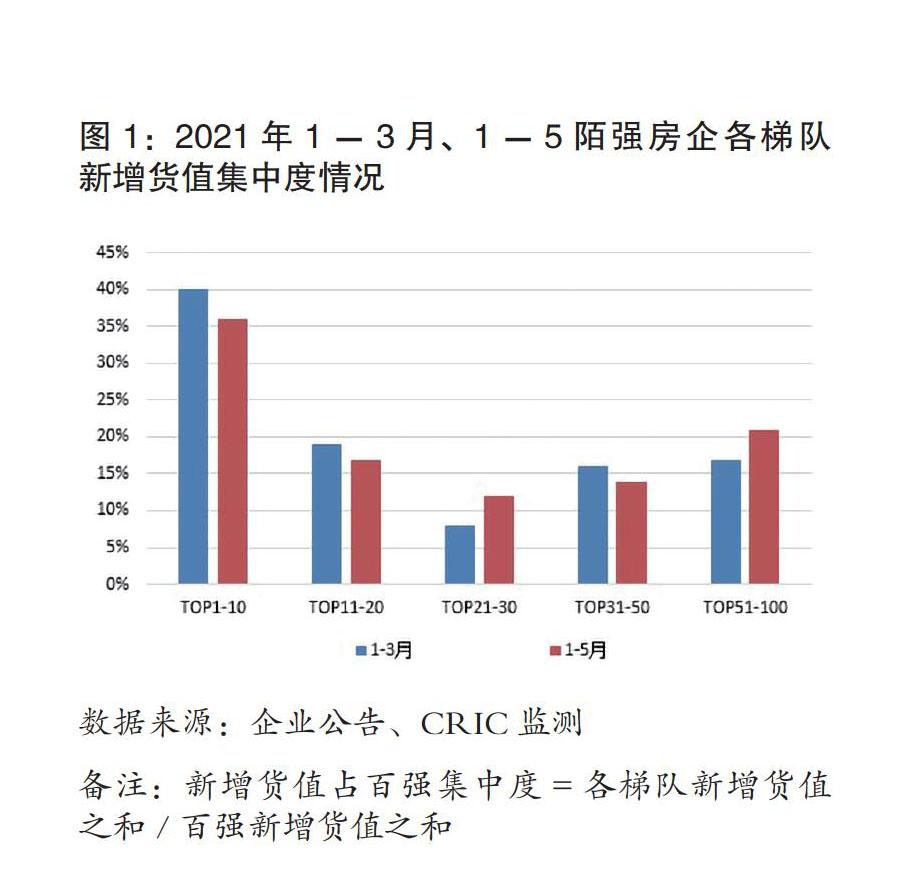

1 投资集中度:资源集中头部房企,TOP20房企占百强新增货值53%

截止到2021年5月末,百强房企新增货值总量超过3.84万亿元,同比增长16%,新增货值百强门槛为78.2亿元,同比上涨19%,整体投资氛围要好于2020年上半年。前五月,共计24家房企新增货值达到500亿元。

投资格局来看,资源愈发集中于头部企业,维持强者恒强格局。一方面,销售TOP20房企与新增货值TOP20企业高度吻合;另一方面,销售前20强房企新增货值几乎占百强半壁江山。

其中,销售TOP10房企新增货值占百强比例达到36%,与去年同期持平,但较一季度增长5个百分点。这也从侧面证明了二季度双集中供地中龙头企业的优势显著。就历年新增货值集中度走势而言,尽管自2017年投资高峰以来,TOP20房企货值集中度持续下滑,但占比始终保持在50%以上。由此可见,在受到调控政策以及自身投资战略影响之下,部分头部房企有意控制拿地节奏和力度,力求优化土储结构。但短期来看,新增货值的集中度仍将长期维持在高位,资源倾向龙头房企的格局并不会改变。尤其是双集中供地之下,规模、资金效应将进一步放大。见图1。

2 投资意愿:百强投资积极性持续回升,21~30强房企拿地销售比达0.37

双集中供地之下,不少热点城市均有推出优质地块,带动百强房企投资积极性显著回升,房企对热点城市的土地需求仍大。1-5月百强房企拿地销售比达到0.3,较一季度末的0.2有明显提升,且各梯队拿地销售比均出现一定程度的走高。

分梯队而言,TOP21~30房企二季度拿地积极性最高,拿地销售比达到0.37,较一季度显著提升0.19。主要仍得益于双集中供地,融信、滨江联合在滨江竞得4宗地,而正荣在杭州、厦门等城市有所斩获。TOP10房企拿地销售比仅次于TOP21~30,相较于此前最为谨慎的态度,集中供地之后龙头房企出手相当“阔绰”,见图2。此外,TOP50以后房企虽拿地销售比较一季度有所提升,但总体拿地选择仍集中在三四线核心城市。

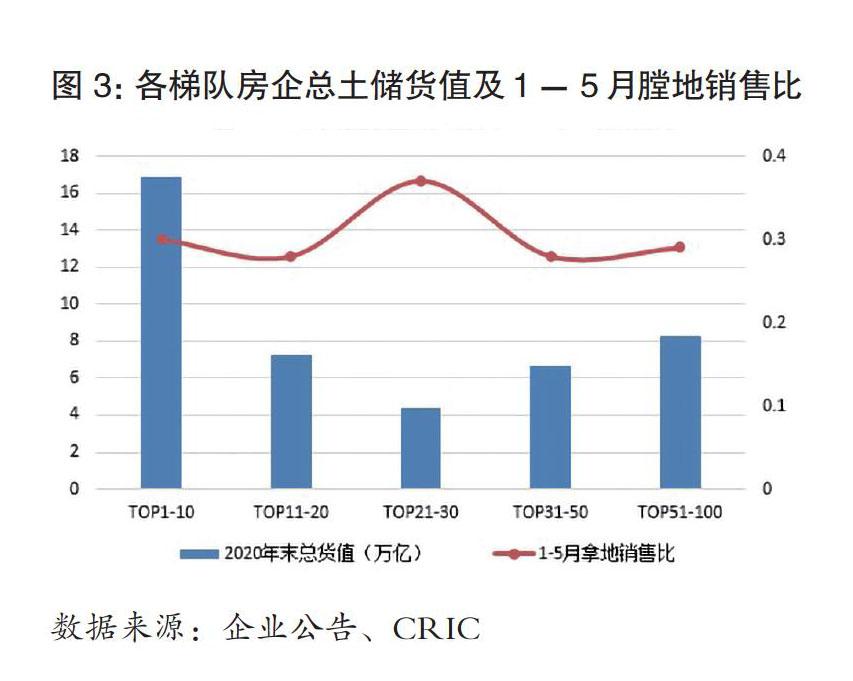

结合2020年末总土储也不难看出,龙头房企总土储货值要远远领先其他房企,叠加双集中供地的“良机”,补充优质土储完成结构性优化是主要任务。而对于TOP11~30的房企而言,总土储并非十分充裕,且去化较快,尤其是TOP21~30房企总土储去化周期各梯队最少,因此在核心城市拿地较为积极也在情理之中。见图3。

3 投资节奏:上半年“先抑后扬”,TOP50房企单月投资额创近一年新高

与去年上半年疫情过后投资触底反弹相似的是,2021年上半年房企投资节奏仍呈现先抑后扬走势,而双集中供地政策成为转折点。

第一阶段是1-3月,投资延续了去年以来的审慎态度。一季度有超过四成百强房企新增货值同比下降,降幅超过50%的占到两成。销售TOP50房企投资金额延续去年6月以来下滑态势,一季度投资额仅高于受疫情影响严重的2020年一季度。仅招商、华润、保利等拿地销售比高于梯队和行业平均。此外,绿城、中梁等全国化房企也在一季度补仓积极。

第二阶段是在集中供地的推动下,二季度销售50强房企投资力度大幅回升,月平均投资额较一季度大幅提升95%。5月份单月投资额超过4300亿元,同环比分别上涨8%和51%,创下2020年以来最高水平。

值得注意的是,由于积极在22城土地市场参与竞拍,TOP50中超过半数房企5月份投资额环比提升,共16家房企单月投资额超过百亿,见图4。例如万科、华润、融信等房企在核心城市投资金额颇大。此外,碧桂园虽然在集中供地中投资较为温和,但由于其布局广泛,单月投资额也超过200亿元。

下半年展望

二季度22城市已陆续完成了第一轮集中供地,整体而言,规模房企、国企等资金实力雄厚的房企成为首次集中供地中的赢家,将诸多优质地块收入囊中,反之中小房企生存环境堪忧,只能通过联合拿地、抱团取暖的方式参与。目前看來“中小型房企+地方平台公司”是较为主流的合作模式,规模房企相对更倾向于独立拿地。

考虑到上半年拿地对年内销售有一定助力、且首批集中供地优质地块数量较多,因此房企投资积极性大幅提升也在情理之中。短期来看,在首轮集中供地中规模房企的优势仍将延续,行业集中度仍会继续提升。

此外,在集中供地的22城以外,长三角、珠三角的三四线城市依然是房企最为关注的市场,未来这些城市核心三四线土拍竞争激烈度仍会加剧。

预计三季度房企投资力度、投资积极性仍与集中供地紧密相关,市场热度、投资氛围将形成潮汐式变化,行业内的洗牌也将持续,龙头房企、国企和央企的优势持续放大。

对于未能成功拿地的企业(尤其中小房企)来说,及时转移战略布局、拓宽拿地渠道将是获得新增土储、保证企业持续运营的重要方式,但如何在权益和规模之间做取舍,将是此类房企面临的一大考验。尤其是第一轮规模房企“厮杀”之后,第二批集中供地或将是中小房企争夺的绝佳时机。