富裕家庭的财富规划

2021-09-13许敢

许敢

家庭财务现状

1.家庭情况

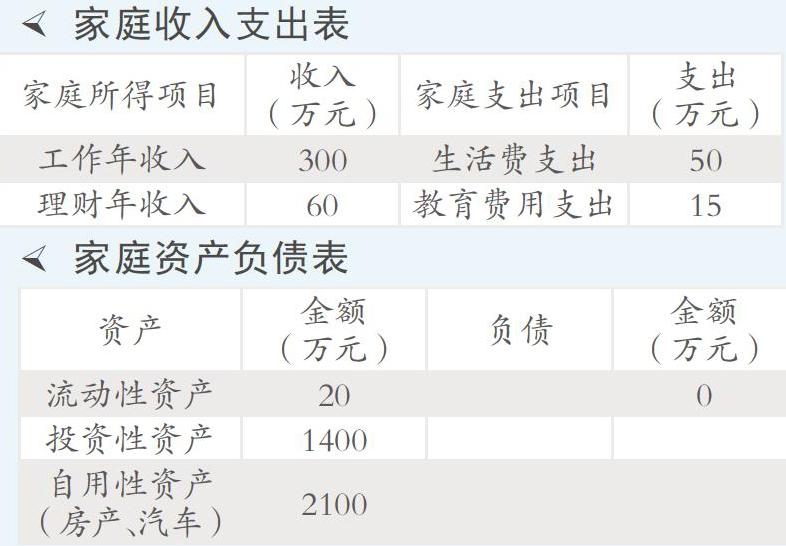

主人公年龄47岁,已婚,爱人是家庭主妇,育有2个小孩,职业:某私立医院股东

2.财务状况

房产3套,一套自住,一套父母住,一套闲置,总市值约2000万元。

财富目标

1.短期目标:置换学区房;

2.中期目标:储备子女的教育经费;

3.长期目标:为退休养老做好准备,有出国移民的打算。

理财规划

王先生理财资产配置过于单一,随着资管新规的逐步落地,后期可选择的产品越来越少,在满足客户需求的基础上可以考虑一些基金、保险产品作为投资补充。根据王先生的家庭状况,其理财规划的先后顺序应为紧急备用金规划、房产规划、子女教育金规划、退休养老规划、出国移民规划。

1.家庭备用金规划

整个家庭开支都由王先生一人承担,因此他应该准备足够的家庭备用金以备不时之需,按照家庭备用金一般需满足家庭3-6个月生活开支原则,备用金应为(50+15)/2=32.5万元,该笔资金投资期限灵活,存取方便。

产品推荐:每日型活期理财(民生天天增利私享款),7日预期年化收益率3.14%。

2.房产规划

伴随着全国楼市调控的升级,再加上对未来房产税征收的担忧,王先生决定出售一套房产,如果有合适机会可以选择置换一套优质的学区房供孩子上学。南京目前顶级的学区房单价在每平方米10万元左右,一套学区房价格在600万元左右,资源有限,一房难求。他手上闲置的房屋价格目前市值400万元。两个规划方案:第一,现在卖掉闲置房产,400万元资金配置理财产品,现金为王,未来选择空间大。第二,如果王先生考虑未来进行房屋置换,不着急出售手上的房产,那他现在还需要准备200万元到300万元的资金补充。无论哪种方案都要保证这部分资金的本金安全,而且能够有稳定收益。

产品推荐:3年期大额存单,年化收益率固定3.9%,或者5年期理财型保险,预期年化收益率4.5%,按300万元本金计算,5年后的本金和为300×(1+5×4.5%)=367.5万元。

3.子女教育规划

王先生特别照顾家庭,他最关心的是对子女的未来的合理规划。他有一儿一女,老大是女儿,今年9岁,老二今年1岁。孩子在成长过程中确定发生的事情:7岁上学,18岁上大学,22岁大学毕业,后面可能创业,直至结婚生子;当然也有不确定的风险发生,包括意外、疾病等风险。所以王先生需要为子女考虑的是一笔足额的教育金和健全医疗保障计划。王先生目前企业效益不错,每年都有稳定的现金流,可以选择中期年金保险和重大疾病保险,子女作为被保险人,王先生是投保人。

产品推荐:年金保险投保后每年可以领取生存金作为教育开支,如果不领取,那么在10年或者15年后可一次性领取作为子女的教育金或者婚嫁金。以爱心人寿爱鑫宝年金保险产品为例,王先生为子女投保,每人每年交費25万元,交费5年之后每年可以领取9.2万元年金,如果一直不领取,保险期满女儿正好25岁,儿子那时候也17岁,他们各自都可以一次性领取202.7万元,女儿可以考虑用作婚嫁金,儿子可以作为出国留学金。

重大疾病保险一般选择20年交费健康险,保障终身,以50万元保额为例,两个孩子每年的保费支出合计2万元左右。

4.退休养老规划

王先生是家里的顶梁柱,其爱人是典型的家庭主妇,没有任何收入来源,为了分散公司的经营风险,构筑家庭和企业资产的防火墙,王先生可以考虑购买大额的终身寿险。如果出现理赔,这笔大额的收益金也能保证家庭其他成员的正常生活不受影响,即使以后公司经营不善,这笔资金也能免于偿还债务,真正做到家庭和企业的资产隔离。

产品推荐:以百年挚爱人生终身寿险为例,建议王先生可以用王太太名义作为投保人,王先生作为被保险人,子女作为受益人,根据王先生的收入支出情况,每年交费145万元,5年交费,交费期满就有1000万元的身故理赔,有效保额每年以3.5%递增直至终身,抵御通胀,稳定增值。

如果王先生从工作岗位上退休,收入出现下降,特别像王太太这种无收入人群,需要一笔养老年金用作专款专用,能够安享晚年生活,可以选择养老年金保险计划,在未来几年中,强制储蓄,规避风险,为退休做好规划。

产品推荐:以恒大稳得利尊享版养老年金保险(分红险)为例,建议王先生作为投保人,被保险人选择王太太或者王先生本人,根据目前收支情况表,每年交费80万元,5年交费,基本保险金额317.7万元,被保险人满60周岁,按照基本保险金额的4%每月给付一次养老年金,大概12.7万元,相当于每月1万元左右的养老补充。

5.出国移民规划

王先生希望以后送子女出国留学,全家也有移民打算。可以通过国内民生银行开立民生香港账户,通过国内账户进行购换汇向境外汇款,国内账户上的外汇可以投资美元理财,在海外账户的资产可以配置一些海外产品。

产品推荐:聚赢多资产-挂钩全球资产轮动指数结构性存款(美元),2000美元起存,参考年化收益率0.5%-1.78%;中资美元债民丰二号,20万美元投资起点。

6.其他资产配置

目前银行短期理财产品额度越来越少,收益也越来越低,王先生作为我行的合格投资者,可以选择一些期限一年到一年半的私募净值型产品,预期收益率在5%左右,既能平衡风险,又能保证资金的流动性。

鸡蛋不要放在一个篮子里面,基金产品作为近两年市场追捧的投资品种,基金的投资门槛低,期限灵活,品种丰富,对大部分投资者来说,把资金交给经验丰富的基金经理,省心省力。可以根据王先生的风险偏好,推荐合适的基金产品。

产品推荐:偏债混合(磐石系列):民生加银卓越配置6个月持有期混合型FOF,万家民丰回报一年持有期混合型证券投资基金;偏股混合:广发核心优选6个月持有期FOF,兴全合远两年持有期。