机构逃离半导体

2021-09-10顾天娇

顾天娇

回顾2020年,中国半导体行业在严峻的国际形势下,通过国家政策引导、行业公司技术升级加快国产替代、社会资本支持等多方面努力取得了阶段性成果。

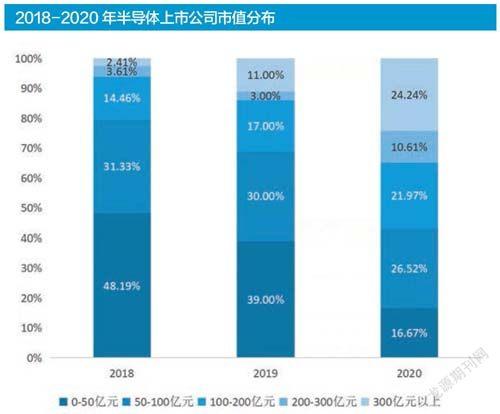

《英才》杂志选取了132家半导体上市公司纳入统计范围,以此为基础探讨半导体行业在2020年的发展概况。从统计数据来看,2018-2020年半导体行业大市值公司占比明显增加、小市值公司占比减少,与此同时,机构投資者的持股数量、持股比例却连年降低,可见个人投资者和机构投资者分歧明显。

在全球疫情仍未得到有效控制的背景下,2021年半导体行业又将走向何方?

从市值分布情况来看,2018-2020年半导体上市公司市值平均数分别为76.23亿元、123.83亿元、246.17亿元;中位数分别为52.89亿元、73.88亿元、115.65亿元,大市值公司明显增多。

50亿元市值以下公司占比从48.19%降至16.67%;100亿元市值以上公司大幅增加,尤其是300亿元市值以上的公司占比从2.41%增至24.24%。

半导体行业大市值公司增加,一是受到国际局势的影响以及国内经济发展需要,我国大力发展半导体行业,半导体相关上市公司被投资者热捧,估值水平上升;二是随着2019年科创板推出,越来越多半导体公司选择在科创板上市,部分企业上市没多久市值就超过300亿,大体量公司增加,比如立昂微2020年上市,获得连续23个涨停板,年内涨幅达2255%,目前市值约422亿元;三是部分上市公司通过内生增长及外延并购方式,实现业绩跨越式增长、行业龙头地位显著、国产替代预期强,比如闻泰科技、韦尔股份通过并购优质半导体资产,实现了市值从100亿到1000亿的跨越。

与半导体上市公司持续火热的股价和市值相比,背后的机构投资者显得冷静很多,甚至可以称得上是在“逃离”这个过热的市场。

132家半导体上市公司中,机构投资者持股比例占总股本比例平均数从2018年的28.13%降至2020年的21.65%,中位数从25.57%降至14.92%;持股数量平均数从2018年的2.98亿股降至2020年2.22亿股,中位数从1.28亿股降至0.87亿股。

机构投资者一般包括基金、券商、保险公司、信托公司等,机构投资者的持股情况可以作为投资的参考,其增减持动向在一定程度上反映出对公司的态度。

从营收数据来看,2018-2020年半导体行业上市公司营业收入(2020年营收以各公司前三季度营收为参考预估所得)平均数分别为76.23亿元、123.83亿元、246.17亿元,年复合增速达80%;中位数分别为52.89亿元、73.88亿元、115.65亿元,多数半导体公司收入增速很高。

IDM板块是今年半导体行业七大板块中年内涨幅最高的板块,平均年内涨幅达290%,超过行业平均年内涨幅108%。

个别新股/次新股对数据拉动作用较大,比如在MOSFET和IGBT领域实力强劲的新洁能(605111.SH),年内涨幅达1860%,连续23个涨停板;IGBT国内领军、全球前10的斯达半导(603290.SH),年内涨幅达885%,连续16个涨停板;华润微(688396.SH)作为国内第一大功率器件厂商,年内涨幅达421%。

目前晶圆厂产能紧张的状况随着晶圆进行封装测试,已经传导到封测厂商处,国内几大封测厂均处于产能饱和的状态。

因此,IDM公司包括华润微、捷捷微电(300623.SZ)等近期都在募资扩建封测基地。比如华润微目前已有在建项目是重庆12寸晶圆厂,一旦建成投产以后,制造环节下一步就是封测,而目前华润微的封测产能不足以支持,通过扩建封测基地可以避免未来向其他封测企业采购的窘境,同时保证毛利率和产品上市进度的稳定。另外华润微也做代工业务,制造封测一体化,加上封测厂产能富余(在满足自有产品需求后),有助于其吸引更多客户,获得代工订单。

设计板块上市公司总数为53家,总市值1.39万亿,本次统计的132家半导体上市公司总市值为3.25万亿,设计公司市值约占总市值的43%。我国设计公司近几年发展速度远超其他半导体板块,主要是因为纯设计公司相对容易起步、启动资金也不需要太多,且人才相对比较好找,再加上无生产设备、抗周期能力强、资产轻等行业特点,使得进入门槛变低。

设计板块整体毛利率达46.60%,高于半导体行业平均值36.94%,净利率却仅有6.99%,处于垫底位置,主要受个别公司影响。

2020年7月上市的寒武纪(688256.SH),身为“AI芯片第一股”其2020年前三季度净利率为-196%,研发投入占比达122%,销售费用占比达15.72%,管理费用占比达63.57%。

寒武纪主要是针对人工智能应用场景下云端、终端及边缘数据处理提供相应芯片设计支持(包括加速卡)。它上市之初为人所推崇的原因之一是其华为AI芯片供货商的身份,双方合作营收占寒武纪营收比重一度达到95%以上,随着海思自研的推动,华为的采购需求大降。华为徐军曾表示,华为需要的是产品是从云到各种物联网终端的全场景支持,寒武纪很好,但是没法支持我们所需要的全场景。这意味着华为的撤单很可能是不可逆的,因为并不是寒武纪的单项产品存在劣势,而是寒武纪整个产品体系无法满足华为要求。

对于寒武纪来说,华为撤单可谓敲响了警钟,不断地开发新产品才有可能在强敌环伺的局面下争夺市场。

受益于晶圆建设潮,半导体设备、材料板块公司快速成长。从统计数据来看,132家半导体上市公司2020年前三季度平均毛利率为35.91%;净利率为12.68%;设备板块平均毛利率为46.6%、净利率为18.05%;材料板块平均毛利率为35.39%、净利率为16.04%。

半导体设备作为产业基石,较低的国产化率制约了整个产业的发展,因此实现自主可控的紧迫性尤为凸显。部分设备公司已经具备较强的国际竞争力,比如华峰测控(688200.SH)已实现模拟及混合信号类半导体自动化测试系统的进口替代,海内外客户包括意法半导体、日月光集团、三垦、长电科技、华为等,在模拟测试系统这一细分市场,华峰测控的国内市场份额超过40%,全球市场份额大约为10%。华峰测控2020年前三季度毛利率高达81.52%、净利率高达46.73%。

半导体材料公司中做抛光液的安集科技(688019.SH)实现量价齐升,2020年前三季度毛利率为54.69%,净利润率为36.80%,一方面其依靠突破铜抛光液14nm技术节点获得了逻辑芯片市场更大的空间;另一方面又发展高毛利率的钨抛光液获得长江存储等存储器客户订单。

封测作为国内半导体产业链中相对成熟的环节,是中国集成电路产业与世界差距最小的一环。

长电科技(600584.SH)、通富微电(002185.SZ)、华天科技(002185.SZ)是国内头部封测厂商,2020年前三季度分别实现营收188亿元、74亿元、59亿元;实现归母净利润7.64亿元、2.62亿元、4.47亿元。

晶方科技(603005.SH)是今年备受关注的封测厂商,主要为影像传感芯片、环境光感应芯片、MEMS、LED等提供晶圆级芯片尺寸封装及测试服务,目前市值约198亿,年内涨幅达122%。晶方科技2020年前三季度营收仅为7.64亿元,归母净利润却高达2.68亿元,超过通富微电;毛利率为49.92%,净利率为19.33%,远高于板块平均;研发投入占营收比重达22%,高于板块毛利率平均值7.76%。

今年以来随着整个行业复苏,封测板块有较高的涨价预期,各厂商业绩迎来拐点。

回顾2020年国内半导体公司发展情况,可以看到国产替代初见成效,本土企业成长势头良好。

下半年起,全球半导体产能严重紧缺的现象开始凸显,一方面因为新冠疫情对海外部分地区工厂开工造成负面影响,全球半导体产能供给和扩张受限;另一方面在对中美局势的不确定性预期下,很多企业选择上调安全库存水平,超额预定了晶圆厂产能,造成了阶段性的产品缺货和交期延长。目前来看产能供给紧张带来的缺货涨价情况已经遍布到产业链各个环节,预计全球半导体产能紧张的局面至少持续到2021年二季度,对产业链公司业绩有积极影响。

更重要的是,5G、新能源车等半导体下游行业发展迅猛,对射频前端、数字IC、功率半导体等需求快速提升,因此即使新冠疫情仍没有得到有效控制、中美关系的不确定性依然存在,2021年对于半导体产业来说仍将是一个值得期待的年份。