一带一路视角下东盟各国会计准则国际趋同影响因素研究

2021-09-10张宇曦

摘要:东盟在我国一带一路战略中占有重要位置,中国-东盟自由贸易区发展十分迅速。然而,东盟各国的会计准则各异,会计准则国际趋同进程不一,影响一带一路战略的发展。本文研究了经济发展水平和殖民历史对国家会计准则国际趋同程度的影响,以1995年至2018年东盟各国的面板数据为样本进行研究,研究结果表明,一国经济发展水平越高,与IFRS的趋同程度越高。一国被欧美国家殖民时间越长,与IFRS的趋同程度越高。

关键词:一带一路;东盟各国;会计准则

2013年9月和10月中,国国家主席习近平分别提出建设“新丝绸之路经济带”和“21世纪海上丝绸之路”的合作倡议,简称“一带一路”。东南亚国家联盟(Association of Southeast Asian Nations-ASEAN),简称东盟(ASEAN),1967年8月8日成立于泰国曼谷,现有10个成员国:印度尼西亚、马来西亚、菲律宾、泰国、新加坡、文莱、柬埔寨、老挝、缅甸、越南。東盟作为一个国家联盟,在我国在“一带一路”战略中中占有重要地位,建设中国-东盟命运共同体是“一带一路”倡议的重要组成部分。

会计准则作为编制会计报告的标准,对“一带一路”各国的会计报告具有指导意义。国际财务报告准则(International Financial Reporting Standards,后简称IFRS)是由国际会计准则理事会(International Accounting Standards Board,后简称IAS)颁布的国际性会计准则。我国的会计准则与IFRS已经高度趋同,而东盟各国对于IFRS的趋同程度还参差不齐,两者之间存在较大差异,制约着中国与东盟的多边合作。我国企业与东盟要深化合作,进行会计准则趋同是大势所趋。因此,深度了解东盟国家的会计报告准则,特别是会计准则国际趋同的影响因素非常必要。

本文的应用价值主要是有助于我国和东盟的经济、政治、文化的交流、有助于推进“一带一路”战略,有助于推动会计准则国际趋同。目前我国的会计准则和IFRS已经高度趋同,通过研究东盟会计准则和IFRS的趋同因素,有利于加快我国和东盟的会计趋同进度,提高各国的会计信息可比性,提高信息利用效率,从而促进更加紧密的经济、政治、文化的交流与发展。同时,在一带一路的战略背景下,对会计准则国际趋同的研究有利于我国对外投资,尤其对于与我国接壤的东盟十国的投资,有利于企业走出去,有利于实现一带一路战略。除此以外,探讨影响东盟国家会计准则国际趋同程度的因素,能够帮助我们理解一国采纳IFRS的动因,从而为各国会计准则趋同策略的制定提供依据,对于促进国际会计准则委员会如何推动会计国际趋同具有重要意义。

1.文献回顾

1.1会计准则国际趋同影响因素

Violet (1983)指出,文化是影响会计准则国际趋同的一个重要影响因素,Doupnik和Salter (2004)通过实证对其进行了检验。除此以外,制度因素在会计准则国际趋同也有着一定的影响,国家的制度差异性越小,两者会计趋同程度越高(Young,1996)。曲晓辉(2003)分析了会计准则全球趋同的背景、动因、现状和趋势。盖地(2004)研究发现在国际会计准则的认可度进一步扩展时,会迫使一些国家牺牲部分利益,加快向国际会计准则靠拢的步伐。

1.2”一带一路”沿线国家会计准则国际趋同研究

陈辉发和熊招(2018)尝试对沿线国家采纳IFRS的总体情况进行详细分类,将各国采纳IFRS的状态划分为要求采纳、允许采纳、实质趋同和不采纳四类。田翠香(2018) 、曾峻和伍中信(2017)对一带一路各个国家采用IFRS的情况进行了比较和分析。杨玲(2019)发现“一带一路”沿线国家中,经济发展水平越高的国家、对投资者保护程度更高的英美法系国家,与IFRS的趋同程度更高。

1.3东盟国家会计准则研究

梁淑红(2008)对中国—东盟自由贸易区五国不同的经济发展层次和不同的会计环境及其财务会计概念框架进行了比较。蒋峻松(2009)分析了中国—东盟会计协调的现状及其在理论、市场、制度和思想意识等方面存在的协调基础,并论述了实现中国—东盟对推进会计准则国际趋同的意义。梁淑红(2011)研究了制度变迁视角下的中国-东盟国际会计趋同。刘卫(2014)、黄健(2019)分析了中国—东盟自由贸易区会计准则趋同与发展研究的意义、现状。

1.4文献评述

国内外对于国际会计准则趋同影响因素的研究已经比较详尽,但主要集中在欧美等发达国家,对于东南亚国家的研究还比较缺失。而对于“一带一路”沿线国家的会计准则国际趋同问题的研究刚刚起步,目前主要集中在趋同的现状比较分析和未来展望,较少关注影响因素问题。至于东盟国家的会计准则问题,目前文献主要研究方向集中在东盟国家的会计准则异同比较,在影响因素的方面还没有进行深入和广泛的探讨。除此之外,在研究方法上,大部分文献采用的是案例研究方法和规范研究法,并且几乎没有以实证方法来研究影响因素的相关文献。

2.理论分析与研究假设

当前,我国经济实现了腾飞,成为了全球第二大经济体,并且在IASB中也发挥了巨大作用,中国企业会计准则与IFRS已实现实质趋同。IFRS作为一套高质量的会计准则,最初就是为了满足发达经济体的需要而制定,更加符合发达国家对会计信息的需求。经济发展水平越高的国家,与IFRS趋同的可能性更大(Daniel和Karim,2006)。而一带一路沿线国家的经济发展水平不同,经济相对发达的国家,市场经济的特征更加明显,更容易采用IFRS,而经济相对落后的国家,尽管采用IFRS更节约成本,但由于受到市场限制,可能趋同程度较低。因此,在一带一路沿线国家中,经济发展水平越高,与IFRS的趋同程度就越高。东盟作为一带一路广大成员国中的一份子,其会计准则趋同程度也会遵循着同样的规律。综上,本文提出第一个假设:

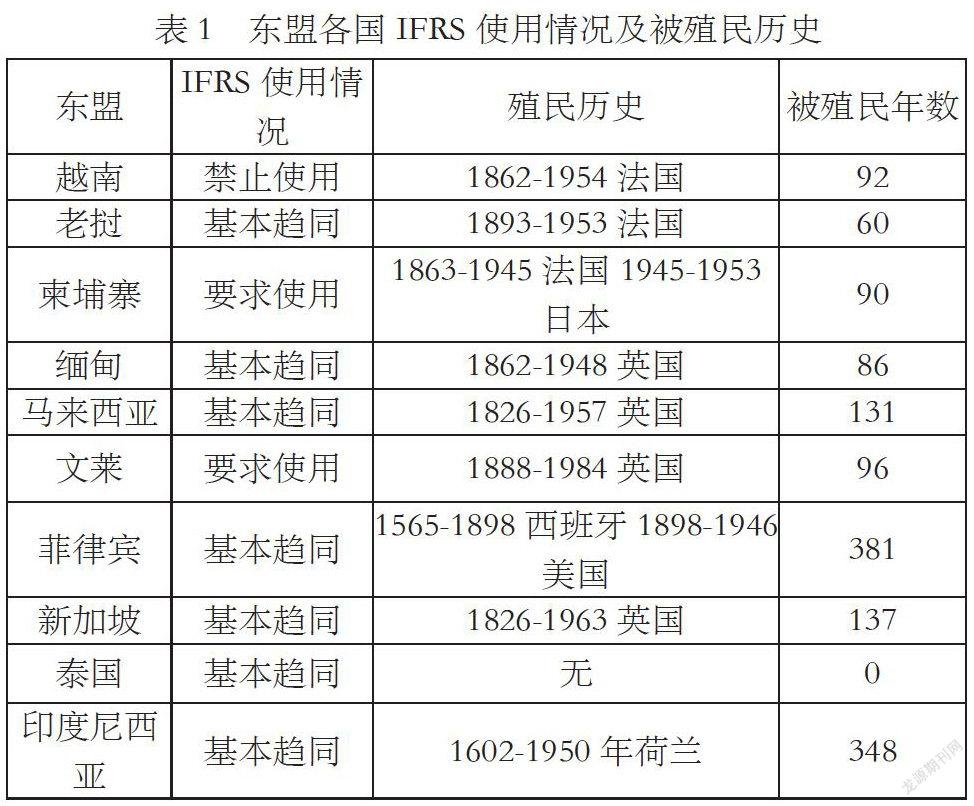

H1:东盟各国经济发展水平越高,与IFRS的趋同程度越高。“一带一路”沿线国家中,许多国家都曾深受欧美国家殖民主义、帝国主义的压迫。众所周知,殖民国家的社会经济、政治与文化会对殖民地有着深远的影响,会计准则也会同样受到影响(邓志煜和敬采云,2014)。“一带一路”沿线许多国家受经济发展、社会环境和历史因素的限制,无法制定会计准则,只能借鉴欧美殖民国家的会计准则,并在此基础上将其吸收转换为能为自己国家使用的会计准则,并且受殖民统治时间越长,受欧美国家的影响也会更深,与IFRS的趋同程度越高。本文整理了东盟各国的IFRS使用情况和殖民历史,如下表所示。可以看出,东盟十个国家中,曾被欧美国家殖民过的国家多达九个,且被殖民的时间也各不相同。一般来说,被殖民的时间越久,会计准则与IFRS也会更加趋同。综上,本文提出第二个假设:

H2:东盟各国国被欧美国家殖民时间越长,与IFRS的趋同程度越高。

3.研究设计

3.1样本选择和数据来源

本文以1995年至2018年东盟十个国家的相关数据为研究样本,筛选整理后共计10个国家,241个观测值。各国与IFRS趋同的信息主要来自IASB官方网站,IASB未提供信息的国家,其与IFRS趋同的信息来自IFAC官方网站,其他数据均来自世界银行公开数据库。数据处理使用Statal5.1统计软件。

3.2变量定义与选取

3.2.1被解释变量会计准则国际趋同程度的度量

本文在衡量“一带一路”沿线国家会计准则与IFRS的趋同程度时,直接借鉴了国际会计准则理事会(IASB)的分类标准。根据一国是否要求国内公众公司使用IFRS,本文将“一带一路”沿线国家与IFRS的趋同程度划分为己采纳和未采纳两大类。

3.2.2解释变量

Eco表示经济发展水平,用一国的人均GDP衡量,单位为千美元;Colonize表示被殖民时间,用被殖民年数表示。

3.2.3控制变量

借鉴以往研究,本文在回归模型中加入以下控制变量:经济开放程度(EcoOpen)、产业结构(IndustryStruc)、通货膨胀水平(Inflation)、制度压力(InstiPressur)。各变量的类型、名称、符号与测量方法如表1所示。

3.3模型构建

本文借鉴杨玲(2019)和彭先红(2013)的模型设定,并在此基础上增加控制变量,选取合适的度量方式并加以改进。

Converge=β0+β1Ecoi,t+β2Colonizei,t+β3EcoOpeni,t+β4CapitalMkti,t+β5IndustryStruci,t+β6Inflationi,t+β7InstiPressurei,t+εi,t

i表示横截面维度变量,即东盟各个国家;t表示时间序列变量,即年份;ε表示随机误差项。

4.实证结果与分析

4.1描述性统计分析

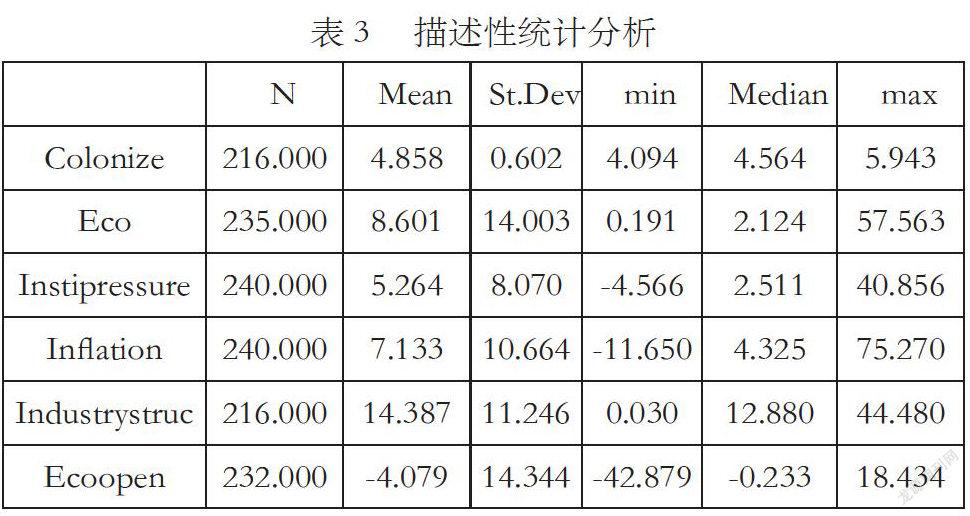

变量的描述性统計如表3所示。从上表可以看出,被殖民时间Colonize最大值为5.943,最小值为0,各个国家之间差距很大,被殖民时间长短不一;但平均值为4.094,中位数为4.564,大部分国家被殖民时间都在100-200年之间。经济发展水平Eco最大值是57.563,最小值是0.191,最大值是最小值的301倍,说明东盟各国经济发展水平很不均衡,最高的人均GDP是最低的301倍。

4.2相关性分析

变量之间的相关性分析结果如表4所示。表中会计准则国际趋同程度Converge与被殖民时间Colonize、经济发展水平Eco呈正相关关系。相关系数绝对值小于0.8,不存在严重的多重共线性问题。

4.3面板Logit回归分析

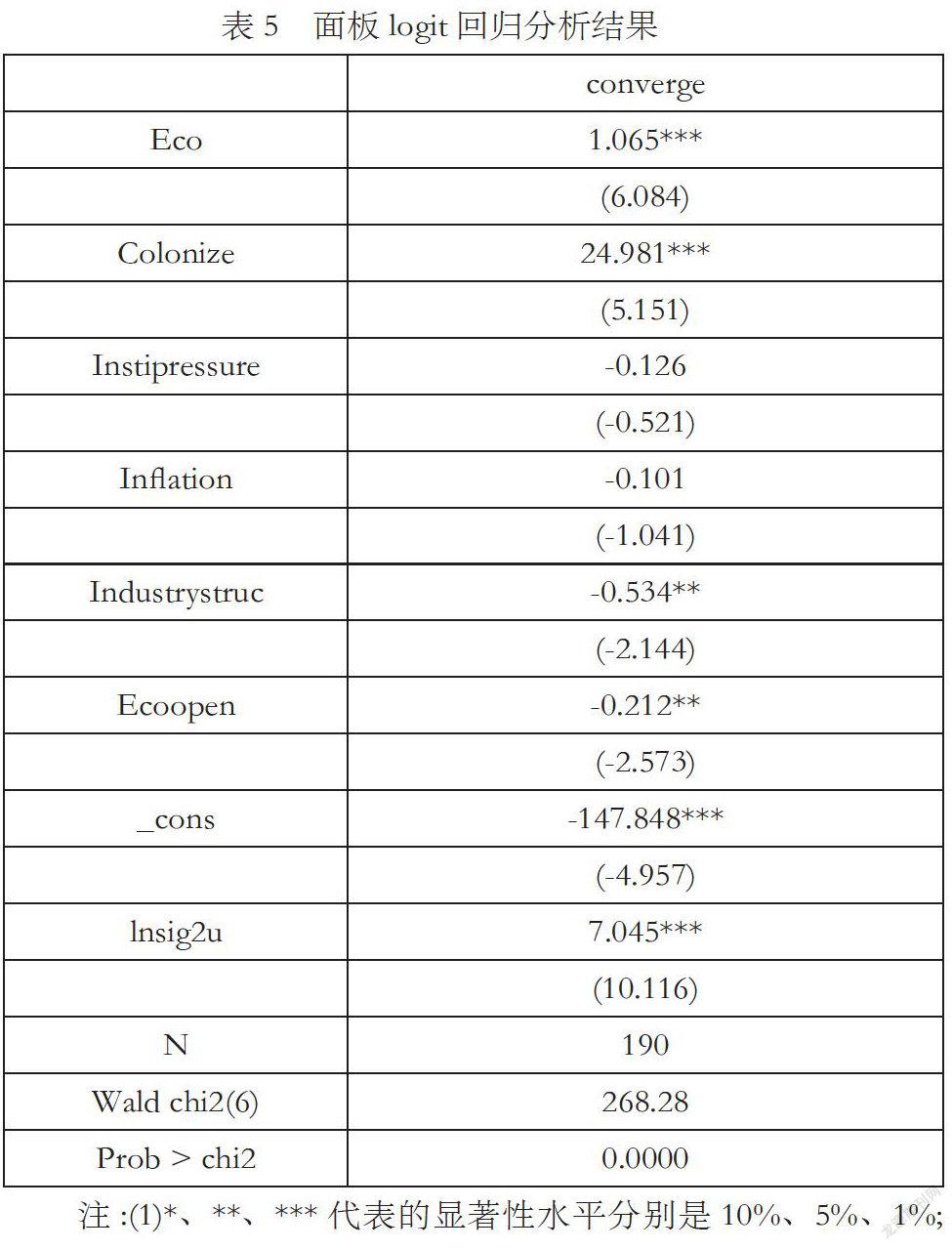

(2)括号中为回归参数t检验值。

由上表可知,共有190个样本参与回归分析,Wald检验结果在1%的水平下通过了显著性检验,表明方程整体回归系数显著。变量Eco的回归系数为1.232,并且在1%的水平下通过了显著性检验,与本文提出的假设1相符,即一国经济发展水平越高,采纳IFRS的可能性更高。变量Colonize的回归系数为24.981,并且在1%的水平下通过了显著性检验,与本文提出的假设2相符,一国被欧美国家殖民时间越长,与IFRS的趋同程度越高。

4.4稳健性检验

本文主要对经济发展水平的影响进行稳健性检验,将衡量指标由人均GDP替换为国内生产总值(GDP),对样本进行回归,替换衡量指标后的回归结果与原回归结果比较一致。

5.结论与启示

本文选取1995年至2018年东盟十个国家的相关数据,将会计准则国际趋同程度定义为被解释变量,将经济发展水平和法律体系定义为解释变量,实证结果表明,一国经济发展水平越高,采纳IFRS的可能性更高。一国被欧美国家殖民时间越长,与IFRS的趋同程度越高。

本文对于东盟、中国、“一带一路”沿线国家乃至世界各国会计准则有一定的借鉴意义。首先,在制定“一带一路”沿线国家会计准则国际趋同战略时,要充分考虑本国具体情况,因地制宜。在国际会计协调过程中,美国为首的发达资本主义国家掌控着主动权,占据主导地位,在会计国际协调过程中获益最多。许多发展中国家被迫牺牲自己的利益来顺应会计准则的国际协调。如果一个国家在会计国际协调进程中,不能很好的把握本国国情,一味地紧跟西方的经验亦步亦趋,会计国际协调就有可能被拖入“殖民化”的陷阱,成为霸权主义和强权政治的工具。“一带一路”沿线国家中,发展中国家、新兴经济体居多,容易被发达国家所制约。因此,“一带一路”沿线国家应在考虑与IFRS趋同时,应当依据本国的制度环境确定合适的趋同时机,制定恰当的趋同策略。

其次,要推动中国-东盟区域内会计准则协调。率先实现中国-东盟会计协调,可以在中国与东盟各成员国之间树立共同体意识,提升在国际会计准则理事会(IASB)中的话语权,在参与国际会计准则趋同的博弈过程中,表达发展中国家的意志,争取广大发展中国家的利益,为“一带一路”命运共同体谋福利,打破英美等发达国家目前主导国际会计准则趋同的的局面,使国际会计准则逐渐成为能够体现不同发展水平国家利益的、公平合理的统一会计标准。

最后,会计准则制定需考虑历史习惯和制度。从本文的结论可以看出,被欧美国家殖民时间越长,受影响程度越深,与IFRS的趋同程度越高。我国在对港澳地区的会计准则进行调整时,要循序渐进,引导其逐步与大陆会计准则等效。在与东盟乃至一带一路沿线国家进行经济贸易往来时,要充分考虑其会计准则与我国会计准则、国际会计准则的异同,推动东盟与我国会计准则逐步趋同。

參考文献:

[1]曲晓辉.会计准则全球趋同:背景、动因、现状和趋势[J].时代财会,2003(05):15-19.

[2]梁淑红.试析中国—东盟会计协调[J].广西大学学报(哲学社会科学版),2004(02):58-60.

[3]盖地,刘慧凤.会计原则协同:会计准则国际趋同的切入点[J].会计研究,2004(03):22-26.

[4]刘启亮,田莉,刘菁.会计准则国际趋同:一个文献综述[J].会计研究,2018(02):19-26.

[5]黄健.全球经济一体化背景下促进中国与东盟各国会计准则趋同与交流的价值[J].财会学习,2019(15):104-105.

[6]Daniel Zeghal,Karim Mhedhbi.An analysis of the factors affecting the adoption of international accounting standards by developing countries[J]. The International Journal of Accounting,41 (2006) :373-386.

基金项目:本文属2020年云南省教育厅科学研究基金项目《一带一路视角下东盟各国会计准则国际趋同影响因素研究》(编号:2020Y0306)研究成果。

作者简介:张宇曦(1997-),女,汉族,河南信阳人,单位:云南民族大学管理学院,研究生学历,会计学专业,研究方向:会计学。