国内外氢能发展战略及其重要意义

2021-09-10王朋飞姜重昕马冰

王朋飞, 姜重昕, 马冰

(中国地质调查局地学文献中心,北京 100083)

0 引言

我国提出了力争2030年前实现碳达峰,2060年前实现碳中和的总目标。能源消耗在我国碳排放中占比90%以上,其中煤炭占比达76.6%[1],显示出我国能源结构不合理,化石能源消费占比过高的问题。这就要求我国必须加快推进能源供给侧结构性改革,不断优化能源供给结构,满足经济社会发展和对能源的多元化需求。在目前已知的能源结构中,氢能具有来源广泛、安全可控、高效灵活、低碳环保等诸多优势,可以同时满足资源、环境和可持续发展的要求,被誉为21世纪最理想的清洁能源[2]。氢能具有远距离输送、可大规模存储和“氢-电”互换的特征,可以有效地耦合传统化石能源和可再生能源系统,构建现代化的能源体系。因此,氢能在能源结构中的地位已经成为国际减排的风向标[2]。发展氢能对于减少温室气体排放意义重大,一旦市场化成熟且用氢成本可控就可以实现经济效益、社会效益和生态效益的“多赢”局面[3-4]。

本文围绕世界各国的氢能发展战略、发展氢能对解决能源安全和生态安全的作用、氢能制取的技术路线以及发展氢能带来的经济效益和社会效益进行了详细的介绍,并着重介绍了地质工作在氢能发展中的作用,旨在为我国加速推进氢能战略部署提供借鉴。

1 发达国家的氢能发展现状

1.1 发达国家的氢能战略

为应对世界气候变化及能源结构调整的需求,欧美发达国家如美国、加拿大、德国、法国等均在2020年制定了本国的氢能战略,将发展氢能产业提升到国家能源战略的高度,旨在于2030—2050年间完成CO2减排目标及能源结构调整[5-8]。其他发达国家如韩国、荷兰、挪威、葡萄牙、西班牙、新西兰等也于2020年发布了氢能战略以应对国内的能源需求压力[5]。

美国的氢能战略主要服务于能源安全和经济增长[5]。加拿大的氢能战略旨在构建净零排放的未来: 国家经济将由电力和低碳燃料驱动,预计两者将满足超过60%的能源需求,其中氢能对能源密集型产业和难脱碳产业的减排起着重要作用[6]。德国计划通过开发氢能技术的国内市场为经济创造新的价值链,并开展国际能源政策合作以确保氢能市场的平稳运行和足够的氢能进口,具体目标是到2030年将氢能发电水平提高到原有的200倍,达到5 GW[8]。法国的氢能战略为到2030年利用氢能实现6.5 GW的发电容量,并使绿氢/低碳氢(在制取过程中不产生碳排放的氢能称为绿氢,在制取过程中产生较低碳排放的氢能称为低碳氢)占工业部门所用氢能的20%~40%[9]。

发达国家制定氢能战略的背景大都基于《巴黎协定》,战略目标是减少国家对化石能源的依赖,在能源消耗中增加氢能的使用占比,达成减排目标。由于氢能作为一种二次能源和工农业生产的重要原材料都是不可或缺的,因此发展氢能也可以满足促进国家经济发展的需求[9-11]。

1.2 氢能的相关立法

世界主要发达国家为了促进氢能在本国的发展,纷纷对相关法律法规进行了修订来保证氢能战略的平稳实施。澳大利亚已准备在2021年由其联邦政府起草并颁布针对氢能长期发展的适应性法规[7]。美国目前主要依靠现有的国内和国际标准使用、分配和储存氢能,尚未出台国家层面的氢能法规,但一些州政府已经制定了氢能的相关法律。欧盟修订了相关能源法案来使氢能源战略平稳运行[5]。德国为使氢能战略能够顺利实施修正了与能源相关的法案,涵盖了制氢、输氢以及监管等多个领域[8]。法国于2019年11月8日通过了一项关于能源和气候的法律,其中包含了与氢能有关的若干条款[9]。

1.3 氢能的市场建设

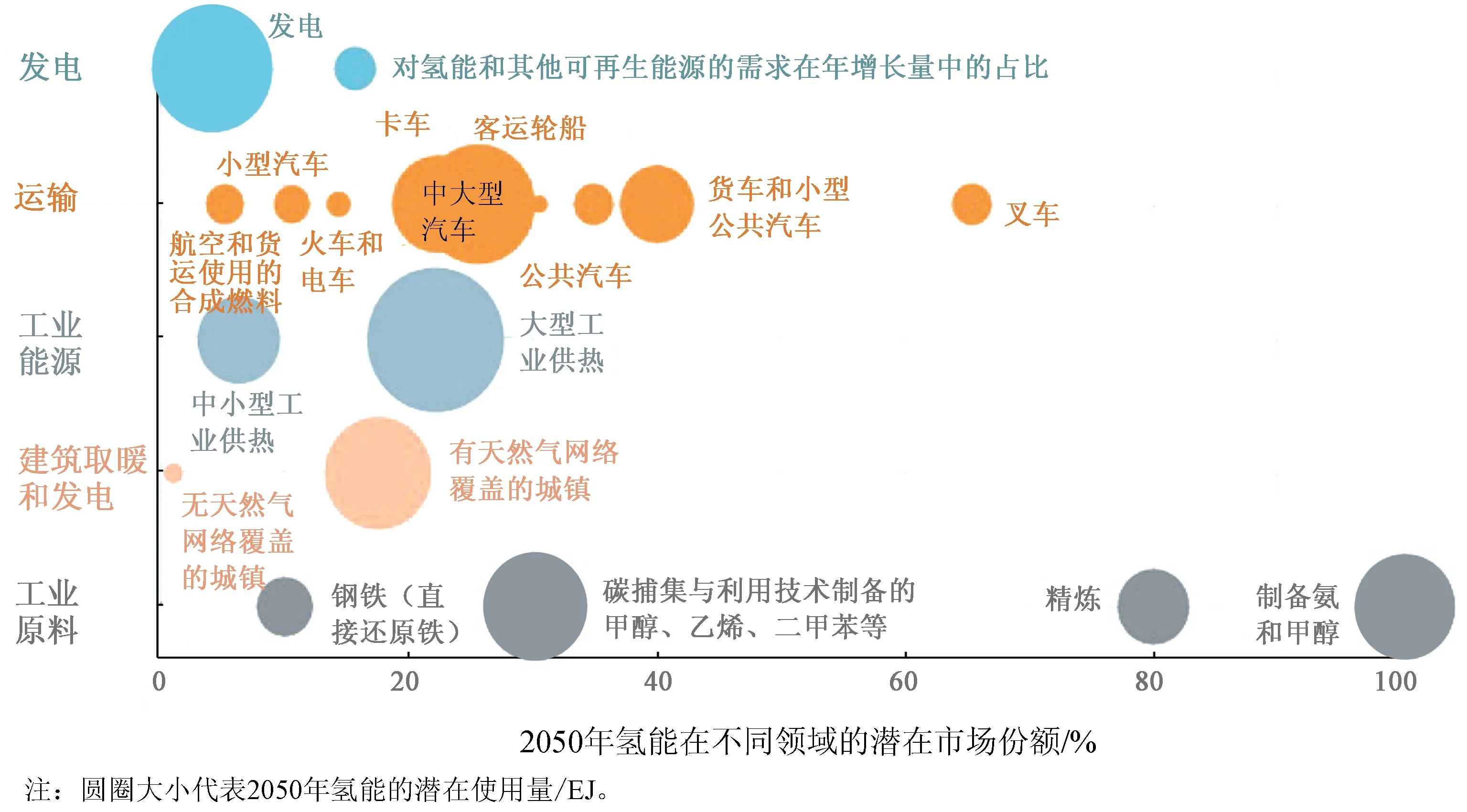

除了目前在工业上的应用,氢能在许多领域都有长期的应用前景。一旦氢能的生产和利用成本形成相对于其他燃料的竞争力,那么交通、建筑和电力部门都有使用氢能燃料的潜在需求,具有巨大的市场潜力[12-14]。图1展示了到2050年全球氢能的使用潜力和市场份额。为使氢能在本国经济和社会发展中创造更大的效益,各国均出台了相应的法律法规来建立自己的氢能市场,如澳大利亚为建立氢能市场准备颁布相应的氢能市场法规[7]。

图1 2050年全球使用氢能的市场潜力[5]

2 氢能的经济效益和社会效益

2.1 经济效益

氢能对经济产生的影响是巨大的,如当制氢技术成熟后各个国家的氢能进出口贸易会直接影响国家的外汇收入。为了应对气候变化,各个国家势必要开展大规模的制氢活动,但限于每个国家的资源条件和社会发展水平,制氢的成本和需求均存在着较大差异[10],这会形成巨大的经济增长潜力。

制氢成本因地区而异。目前欧洲和日本的制氢成本较高且政策支持力度较大,有可能成为大量进口氢能的国家,而美国、加拿大、澳大利亚等国的制氢工艺成熟、成本较低,更有可能成为氢能出口大国[5-9]。中国对氢能有着巨大的需求,但目前的氢能产量还无法做到自给自足,加拿大自然资源部规划的本国未来氢能贸易网络中已将中国列为主要氢能贸易出口对象之一[6,15]。

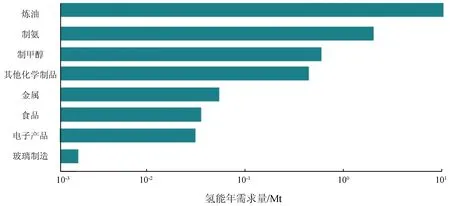

氢能不仅能够为国家带来巨额的外汇收入,还可以保障国家内需,使经济平稳运行。现今氢能相关的工业规模大,有许多来源和用途。在能源方面,全球每年对氢能的需求总量约为3.3亿t石油当量,超过了德国的初级能源供应量[5, 8]。图2展示了2015年美国各工业部门对氢能的需求概况,其中对商用氢能的年需求量因行业而异。商用氢能的生产者可以提供液态或气态的氢能产品,其中气态高压氢的运输距离相对较短,可通过管式拖车出售,亦可以气体形式通过管道运输或以液体形式通过船舶运输,这与液化天然气的运输方式非常相似[5]。与传统化石能源相比,氢能势必会带来巨大的经济收益。除了能源和运输领域,氢能经济将减少国家对化石能源的依赖,把握新兴的碳中和市场机会。例如: 公共事业规模的氢能发电与能源储存,钢铁及高级合金制造,水泥、化肥、化工生产,船舶、铁路和重型运输车辆使用的燃料,可再生能源发电的各种电气应用。在这些行业中推广氢能可以产生巨大的经济效益[15]。

图2 2015年美国各工业部门的用氢需求[5]

2.2 社会效益

氢能的社会效益主要体现在对碳中和的贡献上,包括改善空气质量与居住环境、稳定气候变化等方面。大力推广氢能有助于缓解交通运输的能源需求紧张,促进社会和谐稳定发展。H2可以转化为CH4与电力,为居民生活和工业发展提供动力,也可以转化为汽车、卡车、船舶和飞机的燃料,改变人们的出行方式[16]。

在推广氢能的过程中能够创造就业岗位,进而缓解就业问题带来的社会压力。另外氢能发电可以为社区家庭供暖,使取暖更低碳、更高效。在欧盟国家的家庭中,取暖和热水占能源使用的79%,而目前用于供暖的能源主要为天然气。氢能提供了一个更高效的低碳替代品,并可以在已有的基础设施上运行,利用现有的气体传输网络即可用于电厂或家庭,部署和更新氢能设施的过程中还会带来新的就业岗位。全球范围内,氢能产业正经历着前所未有的政治和商业势头,相关项目的数量也在迅速增加,这将对社会发展产生巨大的影响[17]。

3 氢能的制取路线

生产H2的工业技术包括催化蒸汽重整(800~1 000 ℃),碳氢化合物(如天然气)或可再生燃料(如生物乙醇)的部分氧化(600~900 ℃),煤气化或煤与生物质、废塑料混合气化,电解水,热化学水裂解(约900 ℃)[5]。H2的制取路线主要分为2大类: 电解水制氢和通过化石燃料制氢[18-19]。化石燃料制氢是发达国家氢能的主要来源,占制氢总量的90%以上[5]。

3.1 电解水制氢

由于电解水制氢会消耗大量的水资源与电力,经济成本过高,因此发达国家一般不将电解水作为主要的H2生产方式,如美国只有1%的氢能是通过电解水生产的(图3)。目前,澳大利亚、加拿大等国正在推广使用风能、太阳能等清洁能源发电,再将产生的电能用于电解水制氢,这种方法可以降低制氢成本。但风电站、太阳能电站需要建在海岸等水源充足的地区[5-7],制氢的成本仍远高于化石燃料制氢。

美国H2产量来源 全球H2产量来源

3.2 化石燃料制氢

目前,发达国家90%以上的H2产量来自化石燃料,其中95%来自蒸汽甲烷重整(Steam Methane Reforming,SMR)工艺,4%通过在煤气化过程中将天然气部分氧化制氢[5]。如美国每年生产超过1 000万t的H2中约60%是在SMR氢生产设施中生产的,这已成为美国的主要氢能来源[5]。SMR工艺是指天然气和水蒸汽在镍基催化剂上反应,将天然气中的CH4分解为CO和H2,再进行水气变换反应,尽可能增加产物气体中的 H2含量[20-22]。

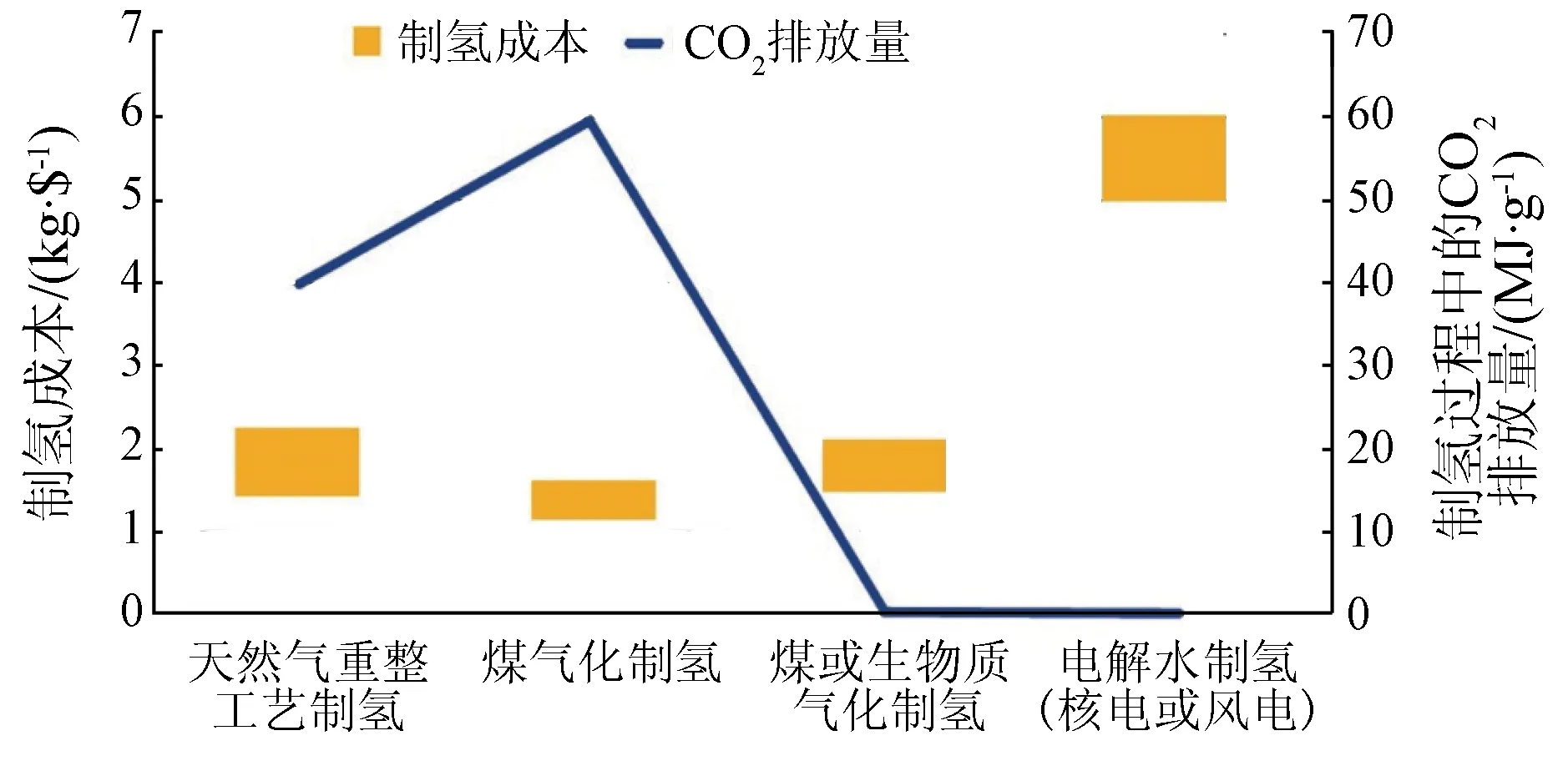

SMR建立在已有的天然气管道输送基础设施上,是一种成熟的H2生产技术,而我国作为产煤大国主要采用煤气化生产H2[22]。SMR和煤气化制氢的过程中都会排放大量CO2(图4),因此2种工艺都适合使用碳捕集与封存(Carbon Capture and Storage,CCS)技术或碳捕集、利用与封存(Carbon Capture, Utilisation and Storage,CCUS)技术减少碳排放(图4)。煤气化和SMR工艺的成本在配备CCS或CCUS技术后仍然低于使用可再生能源电解水。配备CCS或CCUS技术的化石燃料制氢方法可实现CO2捕集与减排的有机结合,增加清洁能源的使用效率,实现双赢。鉴于甲烷重整配备CCS技术具有巨大的经济优势,其在未来有机会成为成本最低的大规模制氢方法[23]。

图4 配备CCS的化石燃料制氢与电解水制氢成本(美元)对比[5]

4 地质工作在发展氢能中的作用

地质工作在氢能战略中的作用主要体现在3个方面: 一是勘探开发化石能源,保障制氢原材料的供给; 二是要使用CCS技术封存制氢产生的CO2,需要对储层、盖层开展详细的地质勘查; 三是在发展大规模地质储氢中发挥作用,如地下盐穴储氢、废弃油藏储层储氢等。

4.1 保证制氢原材料的充足供给

根据国际能源署的报告,到2050年化石燃料仍将是美国(75%)、欧洲(65%)和日本(85%)的主要氢能来源[10, 23]。因此,加大对化石能源的勘探开发对保证充足的制氢原料尤为重要。由于我国天然气资源供需紧张[24],仍需要大量进口天然气,将天然气用于制氢势必会增加制氢成本,因此通过天然气重整制氢并不适合我国,目前我国的主要制氢手段仍是煤气化[22]。

4.2 配备CCS技术制氢

如前文所述,SMR和煤气化制氢的过程中会产生大量的CO2,此时便需要使用相关技术将CO2封存起来,地质工作可以在这一环节大显身手。

目前地质封存CO2的技术主要分为3类[22]: 一是利用深部盐水层的构造封存CO2,使CO2与深部盐水发生化学反应生成碳酸盐矿物,进而达到封存的目的; 二是将液态CO2注入到石油与天然气储层中进行驱油,在提高采收率的同时封存CO2; 三是利用煤层封存CO2,继而提高煤层气的采收率。

将碳封存在地下,需要对地下储层的储集特性和盖层的完整性进行勘察与评价[1]。岩溶封存、海洋封存等同样离不开系统的地质工作。全球CCS技术研究院的研究显示全球可通过CCS技术封存CO2的地质储量能够达到几十亿t[25]。

4.3 地质储氢

氢能的广泛使用建立在有效的存储机制上。目前,H2通常以气体或液体的形式储存在小型的移动或固定容器中。一般来说,储罐更适合短期和小规模的氢能储存,而地质储存是大规模长期储存H2的最佳选择。盐穴、盐水含水层、枯竭的天然气藏或油藏都可以用于地质储氢,工程硬岩油藏也可以作为长期存储H2的目的层[26-27]。世界已有许多国家开展了针对H2的地下储存项目,但我国尚未开展H2地下存储方面的系统性研究。

5 从煤制氢到CO2驱油

我国是世界第一大油气进口国,石油、天然气自给能力不强,2020年的对外依存度分别为73%和43%[24]。而我国2020年一次能源生产总量达40.8亿t标准煤,同比增长2.8%,原煤产量39.0亿t,同比增长1.4%[22]。目前我国已在大力开展煤制氢,拥有全球80%的煤气化炉,年产H2总量约800万t,约占全球H2总量的12%[13,15]。同时,我国东部油田目前普遍面临油气采收率低、水驱油效果无法提高采收率等问题,通过在储层中注入CO2可以显著提高驱油效率,提高油气采收率[28]。中国东部油田拥有130亿t的石油地质储量,适合CO2驱油,在增加19.2亿t可采储量的同时埋存50亿~60亿t的CO2[29]。目前,中石化胜利油田、延长油田以及中石油大庆油田、吉林油田均已开展了CO2驱油与封存工作,并取得了初步的成果[30]。以延长油田为例,现每年封存CO2超过10万t,提高采收率8%以上[31]。因此,我国现阶段应大力发展煤气化制氢并搭配CCUS技术,建立从煤制氢到CO2管道运输,再到CO2驱油与地质封存一体化的全产业链(图5)。这样不仅可以减少我国的燃煤使用,增加清洁能源使用率,降低CO2排放及运输成本,提高CO2利用效率,在增加我国原油产量的同时一并达到了封存CO2的目的,而且能够创造许多新的就业机会,实现经济和社会的双收益[32]。

图5 我国煤气化制氢、CO2管道运输、CO2驱油及地质封存产业链简图

6 结论

(1)氢能对碳中和具有重大意义,是减排和除碳的典范之选,世界主要发达国家均很重视。我国应出台氢能战略,推进并保障生态安全和能源安全。

(2)在推广氢能的同时,若配备CCS增加碳汇,减少碳排放,这会是地质工作可以发挥作用的重要领域。

(3)配备CCS或CCUS的煤气化制氢是我国今后要大力发展的技术手段,尤其是对制氢后开展碳捕集与封存的地质工作要进行系统性的配套研究。

(4)由于国外针对地质储氢尚处于先期工程项目试点阶段,而我国尚未开展相关研究,今后势必要加强在地质储氢方面的投入与研究。

(5)我国应大力发展从煤气化制氢到CO2管道运输,再到CO2驱油及地质封存的一体化产业链,实现经济和社会的双收益。