激励和盈余管理

2021-09-09刘新王婷婷郭思齐

刘新 王婷婷 郭思齐

摘要:文章根据我国独特的资本市场制度变化,分析证监会提出和修改的股权激励管理办法政策的历史历程,参考实证论文中有关盈余管理和薪酬或股权激励的模型和数据,考察盈余管理和企业的股权激励及薪酬激励关系。在比对二者的区别和共性后,得出激励能有效控制盈余管理的关系。最后得出二者呈负相关关系。同时。要想抑制盈余管理,就要对各方面合理控制,以此来提高财务信息质量,帮助投资者更好的决策。

关键词:盈余管理;股权激励;薪酬激励

一、引言

盈余管理是企业的管理层通过操纵真实活动盈余管理和会计选择盈余管理,例如改变交易时间、内容和性质,修改收入确认时间,股票回购,增加产量,关联方交易等等,以此满足管理层的私人利益而严重影响会计信息质量、扰乱市场经济秩序的行为。盈余管理行为普遍存在于国内外的公司中,在管理层掌握企业真实的盈余水平管理层可以凭借着信息优势通过进行盈余管理行为来获取私人利益。

2006年《上市公司股权激励管理办法》试行,代表着我国对上市公司层面上的资本市场的发展将朝着长期的股权激励和短期的薪酬激励相结合的方向发展,由此将意味着我国将会逐步形成比较完善的薪酬激励与约束体系;2007年,开展加强上市公司治理活动;到2016年,在证监会不断的将股权激励政策细化和完善,股权激励的发展在中国愈加稳定和完善;2016年8月,证监会将激励对象范围放宽,使企业能够更加接近建立利益共同体,约束管理层,形成更完善的激励与约束机制。由于委托代理关系的产生,管理层和股东之间的信息不对称,股权激励可能会使得管理层为了获取推动股价上涨,从中获取利益而会选择操纵盈余管理,这种不规范的盈余管理行为将降低会计信息质量和信息使用者的决策质量。所以,股权激励具备影响公司的盈余管理的能力,進而影响公司未来的长期和稳定发展。

本文旨在阐明激励与盈余管理之间的关系,并通过了解激励与盈余管理的异同点来区分和联系二者。讨论激励对盈余管理的影响程度,为相关人员提供通过增加或减少激励机制来控制企业的盈余管理行为这样的理论性建议。

二、文献综述

Dechow Patricia M(1994)发现可以体现盈余信息质量或盈余管理的现金有不及时性,非配比性等约束,这些缺陷在评价公司业绩的时候就会体现出来。他收集、整理了1980~1989年英国企业的年度、季度和四年度数据,通过实证研究认为应计项目可以通过1. 缩短评价指标的时间间隔;2. 增强公司投资活动和经营活动及筹资活动的弹性;3. 延长公司的运转周期这三个方面来增强盈余管理的信息质量。R. Baber,Sok-Hyon Kang和 R. Kumar(1999)在资本市场的背景下,发现综合考虑收益变化和收益水平能够更全面地反映意外收益,通过对712家美国公司高管的薪酬预期进行对比与观察,他们研究认为,在研究会计盈余与高管薪酬之间的关系时,需要考虑盈余水平、盈余变动还有盈余的持续性。Angela K. Gore,Steven R. Matsunaga和Eric Yeung发现拥有财务知识的CEO或者其他管理层人员与CFO的收益回报显著性相关。他们还发现,这些结果与财务专业知识相一致,增加了会计盈余的信息性。Eckles,,David L.,Halek,Martin,He,Enya,Sommer,David W.和Zhang,Rongrong(2007)通过研究在公司发生操作损失的情况下,保险公司的管理层高管可以运用这些损失来为自己增加薪酬或股权,研究认为,保险公司的管理层高管能够通过操纵盈余管理行为来谋取自己的私人利益,包括薪酬激励和股权激励。

王克敏和王志超(2007)通过研究了2001~2004年的1914个沪深上市公司高管薪酬的年度观测值,实证了在我国上市公司中,管理层的薪酬与盈余管理是相关的,同时也研究发现了管理层高管薪酬权重对盈余管理行为的正相关关系。苏冬蔚和林大庞(2010)在我国的独特资本市场背景下,研究了盈余管理行为与2005~2008年间1336家非金融类上市公司股权激励与公司治理的关系。他们研究发现,在2005年股权激励治理方案未发布之前的上市公司,它的管理层薪酬和股权与盈余管理行为成负相关关系,而实施股权管理的公司的结果和关系并不显著。

三、激励与盈余管理的区别

(一)主体不同

盈余管理的主体是企业管理当局,这其中包括管理层和股东董事会。而在公司治理中,无论是会计估计、会计政策、对可操纵性利润的选择还是财务报表信息的内容,最终呈现的一定是管理层想要信息使用者看到的财务信息。可以看出,国内企业的盈余管理的决定权在管理层手中;激励的主体是董事会股东,股东选择薪酬激励、股权激励或其他物质上、精神上的激励来使管理者更好的为其服务,实现股东的最终目标——利益最大化。

(二)动机不同

激励的动机是股东董事为提高管理层人员的积极性,为其实现利益最大化的因素;在公司股东对管理层的监管难度比较大时,股东会选择股权激励;在公司存在临近退休的股东时,他们的目的是实现短期收益,获取近期最大利益,而拥有股权的管理层将为公司长远计划发展。陆建桥(1999)研究了1997年前的22家亏损上市公司,最后经实证研究得出为防止公司被强制退市或受相关部门管制,管理层会在亏损的前后年份对盈余管理进行高力度的操纵。这可以说是进行盈余管理的动机之一;此外,管理层为了满足私人利益,或晋升、或货币或股价,不遵从股东利益最大化,违背中立性原则从而使受害者变成股东和大众。

(三)客体不同

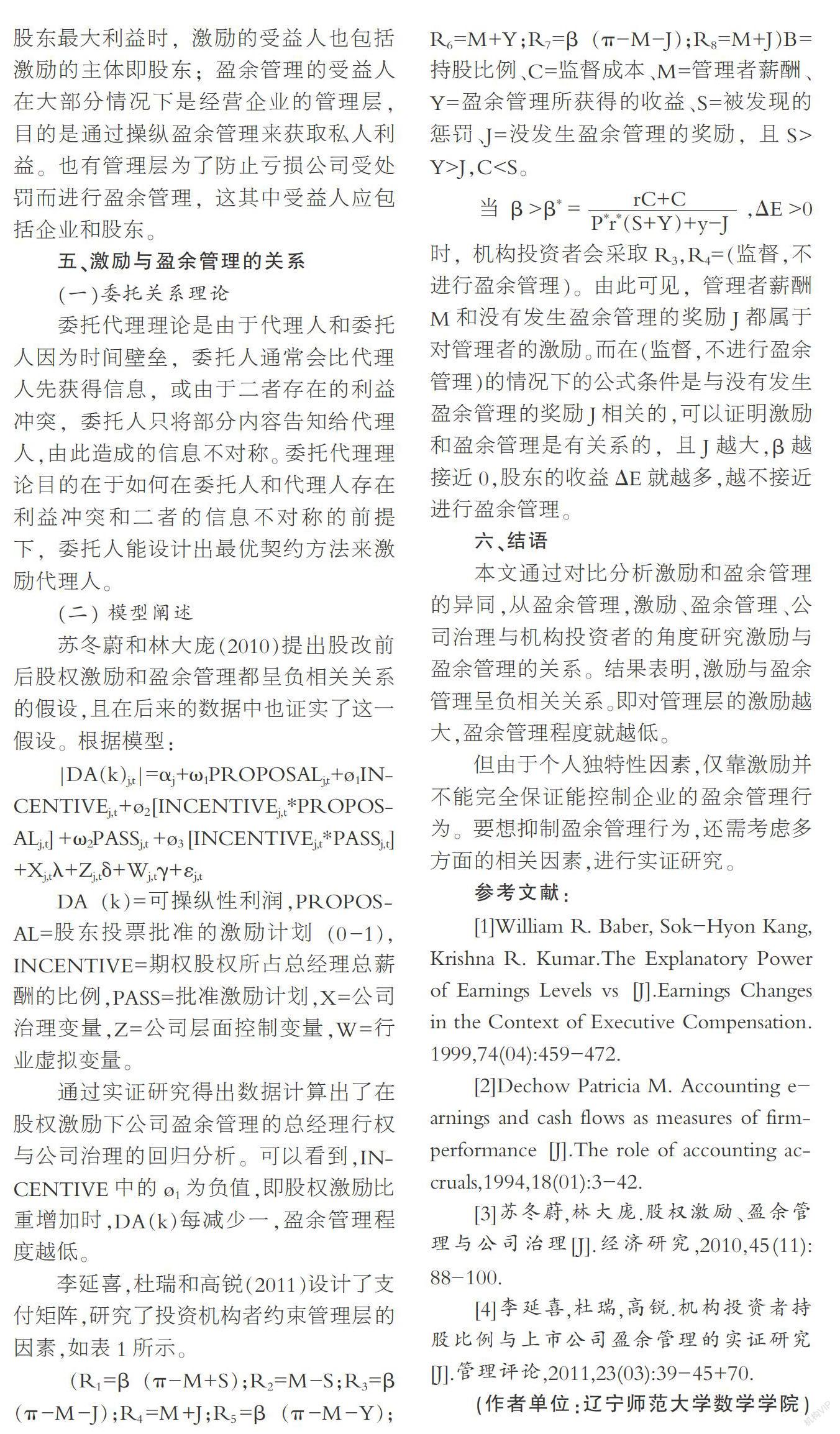

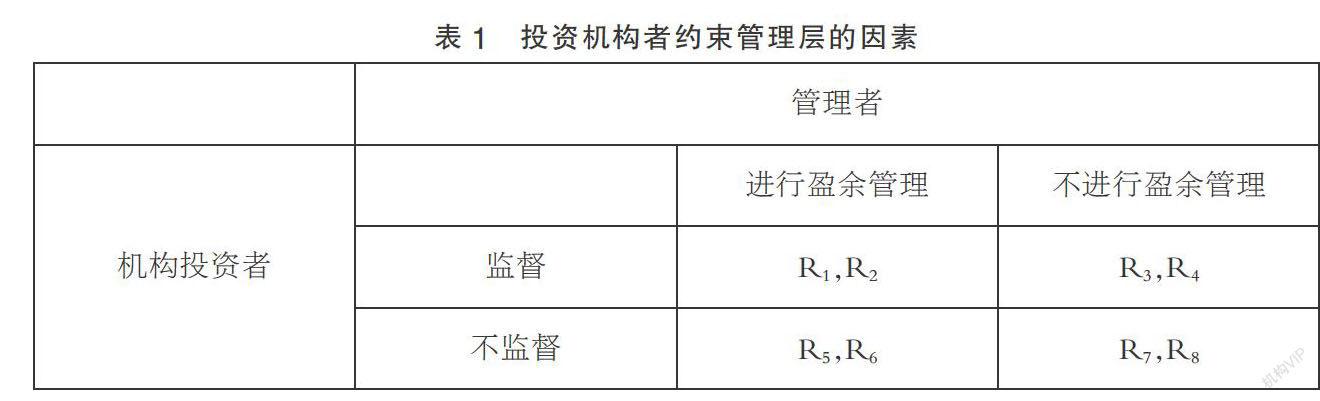

盈余管理的客体主要是公认会计原则、会计方法和会计估计等会计选择和可操控经营现金流量、生产成本和酌量性费用等真实活动,最终将体现在对外财务报告中;激励的客体是股东对管理层或技术精英等对企业有帮助的人进行的物质性激励,激励的客体可以是股权,薪酬,也可以是真实的物质、精神上的物质。总的来说,只要是被激励人所需要的物体就是激励的客体。