信息技术业内部控制对技术创新的影响

——基于股权激励的调节效应

2021-09-09高海宁

祝 新,高海宁

(1.广西科技大学 经济与管理学院,广西 柳州 545006;2.广西工业高质量发展研究中心,广西 柳州 545006)

一、引言

2020年,党的十九届五中全会指出,要将创新贯穿于现代化建设的各个领域。作为创新主体,企业只有增强创新意识,提高创新能力,才能应对激烈的行业竞争。随着《中国制造2025》、“互联网+”等政策的相继出台,提升创新绩效已成为企业的战略追求[1]。1992年,美国反虚假财务报告委员会颁布《内部控制框架》(COSO报告),提出企业内部控制的实施受到董事会、管理层及各级人员的影响,为实现企业经营效率和效果提供了政策保障。自2002年《萨班斯—奥克斯利法案》的颁布,内部控制作为重要的治理机制受到国内外企业的重视。我国于2008年首次公开发布《企业内部控制基本规范》,引发了行业和学术界对内部控制对企业创新及绩效影响的思考。大量研究围绕内部控制对企业绩效的影响展开,目前对该影响机制仍存在争议:一方面,内部控制对创新效果有正向影响;另一方面,过度的内部控制对创新研发产生消极影响。因此,本文认为,在考察企业内部控制对绩效的影响时,不能局限于研究其简单的线性关系。

基于失败容忍理论和创业导向理论,信息技术型企业不仅要建立合理有效的内部控制机制,同时也要主动抓住创新发展机遇,进行超前性创新[2]。Belloc[3]指出,企业创新的过程需要人力、物力等资源的合理配置,只有高效的内部管理,才能为资源分配提供保障,从而推进创新及绩效的发展。而Zhang[4]基于高管视角,发现内部控制增加了高管代理风险暴露的可能性,导致其产生风险规避行为,削弱其创新积极性,从而减少创新项目的开发。杨道广等[5]对内部控制影响企业创新的研究中提出“合理管控”和“矫枉过正”假说。由此,本文综合考虑内部控制的正负影响,探究企业内部控制对技术创新的影响以及股权激励在其中的调节作用。

二、理论基础与研究假设

(一)内部控制对企业绩效的影响呈倒“U”型趋势

“合理管控”假说提出,企业通过合理管控风险以此促进创新稳健发展并提升企业绩效。Cassiman and Veugelers[6]指出,内部控制作为企业发展的重要战略要素,有助于提高企业经营效率。阮磊等[7]在考察内部控制与公司价值过程中,发现内部控制价值溢出效应显著。同时,企业通过内部控制提升信息披露质量水平,优化公司治理能力,进一步提升创新绩效水平[8]。而信息披露质量直接影响企业绩效发展,并呈正相关关系[9]。张川等[10]基于审计视角发现,内部控制的有效执行与企业业绩提高有显著促进作用。夏国祥和董苏[11]通过分析高管的心理特征,发现管理者存在过度自信等非理性行为,通过内部风险控制,能够避免管理者做出非理性决策,保障公司利益。

而“矫枉过正”假说提出,企业会因为过度规避风险而错失创新机遇,阻碍企业未来发展。Skaife and Wangerin[12]在研究中指出,内部控制不当会对企业绩效产生消极影响,不利于企业持续经营发展。高质量的内部控制在一定程度上保障了企业财务信息披露质量,但极大可能导致代理人的风险过度规避行为[13]。Ghouletal.[14]从风险规避角度探析,发现管理防御型强的经理人为保障自身地位和财富,更倾向于选择谨慎保守的风险决策。更有学者提出,自SOX执行以来,企业经理花更多的精力去关注内部控制的规定,而不能及时发现富有前景的创新项目。管理者通过层层控制与多方监督,易受限于刻板苦闷的工作环境,不能及时利用专业知识做出投资发展决策[15]。

综上,基于“合理管控”和“矫枉过正”视角,本文认为内部控制与企业绩效之间存在阈值,总体上两者间影响呈倒“U”型趋势。据此,本文提出如下假说:

H1:内部控制对企业绩效的影响呈倒“U”型趋势。

(二)技术创新的中介作用

通常企业创新活动对资金需求量大、周期长、风险大,而内部控制机制为风险防范以及资源配置提供保障。同时,技术创新具有较强的行业特性,鲁桐和党印[16]对技术密集型、资本密集型和劳动密集型三个不同行业进行对比分析,发现公司治理对企业创新状况的影响程度不同。马永强和路媛媛[17]也在研究中指出,不同产权性质的企业,内部控制对创新绩效的促进作用不同,其中,非国有企业更为显著。同时,梁晓琳等[18]通过研究发现,专利申请量对企业绩效有促进作用,内部控制对其正向关系起调节作用。

而内部控制以制度约束为基础,贯穿于公司各个层面的规范与政策,有行业管理者和学者表示,SOX对企业内部控制的严格要求,抑制了企业的创新能力。Kaplan and Norton[19]提出“内部控制悖论”,指出创新存在不确定性,企业过于强调内部控制,导致组织陷于僵化状态,管理者不愿承担具有风险的创新型工作,从而阻碍了企业的创新进程。张娟和黄志忠[20]针对“内部控制促进论”和“内部控制悖论”两种不用作用机制,通过对内部控制的五要素进行实证检验,发现内部环境与信息沟通对技术创新活动具有促进作用,而控制活动、风险评估和内部监督对创新投入具有抑制作用。由此,本文提出如下假说:

H2:内部控制对技术创新的影响呈倒“U”型趋势。

在创新理论的指导下,研发与绩效的关系成为学术界热议的话题。颉茂华和王媛媛[21]提出创新资源型企业能够将研发投入转化为技术优势,从而提高自身的竞争优势,企业价值的提高也在股票市值中得以体现。郭斌[22]认为创新活动在一定程度上增加了企业风险,研发强度与利润率之间呈负相关。因此,技术创新对企业绩效有重要影响。结合假说H1和H2可知,内部控制对企业绩效影响呈倒“U”型趋势(H1),内部控制对技术创新呈倒“U”型影响(H2),而技术创新对企业绩效也有重要影响。综上所述,内部控制可能会通过技术创新间接影响到企业绩效,故提出如下假说:

H3:技术创新在内部控制对企业绩效的影响中起中介作用。

(三)股权激励的调节作用

根据现代管理理论,股权激励作为一种有效的长期激励制度,能够促进员工、股东及企业形成利益共同体,是鼓励员工技术创新的重要手段。当前,信息技术业进入广泛而全面应用的发展阶段,高智能性、高成长性、高风险性以及高收益性等特点使得该行业成为目前股权激励运用最广泛的行业之一。通常,高管会在股权授予初期受到“身份认同”的激励,也会在规定期满后套现离职,实现“确定性收益”[23]。在追求“身份认可”阶段,当高管推进研发项目时,由于内部控制导致资金无法及时提供,从而降低了创新效率[24]。而在追求“确定性收益”阶段,由于资金长期被占用且回报存在不确定性,同时内部控制要求企业信息披露程度高,高管粉饰信息难度大,限制了高管进一步创新投入。张艺琼和冯均科[25]通过引入合约特征变量,发现高管股权激励能提升内部控制有效性,同时行权约束越严格,股权激励对内部控制的提升效果越明显。于雅萍和姜英兵[26]进一步研究发现,高管股权激励对内部控制质量的提升作用集中体现在内部控制目标和要素层面,且在行业竞争程度高、市场化水平低的企业更为显著。舒谦和陈治亚[27]在对股权激励与研发投入交互作用的研究过程中,发现高管持股对研发投入具有促进作用,并间接影响绩效,但该交互效应在国企中不显著。

本文认为,股权激励在内部控制对技术创新的影响中能起到正向调节作用,在高股权激励水平下,内部控制对创新绩效的倒“U”型趋势影响将更加显著,同时也会进一步影响企业绩效水平。故本文提出如下假说:

H4:股权激励在内部控制对技术创新的倒“U”型趋势影响中起调节作用。

H5:通过技术创新传导,股权激励在内部控制对企业绩效的影响中起调节作用。

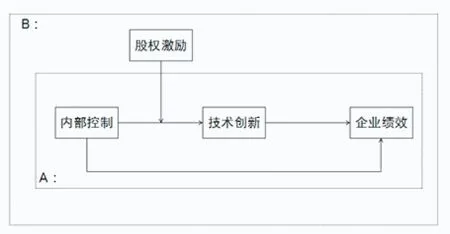

(四)理论结构

综合假说H1至H3,本文提出中介效应模型(区域A);进一步探究假说H4和H5,本文提出调节中介模型(区域B)。

三、研究设计

(一)样本与数据来源

证监会于2016年修订了《上市公司股权激励管理办法》,并于2018年进行了相应补充。由此,本文选取两次修订期间成功执行股权激励方案的沪深A股信息技术业上市公司为研究样本,并作以下筛选:①剔除被ST、PT类特殊处理的上市公司;②剔除非信息技术业类的上市公司;③剔除期间发生重大重组的上市公司;④剔除存在奇异值的上市公司;⑤剔除资产收益率连续三年为负的上市公司。最终确定了487个样本企业,数据均来自上海证券交易所、WIND数据库以及CSMAR数据库,并通过Excel及Eviews 10.0软件加以整理。

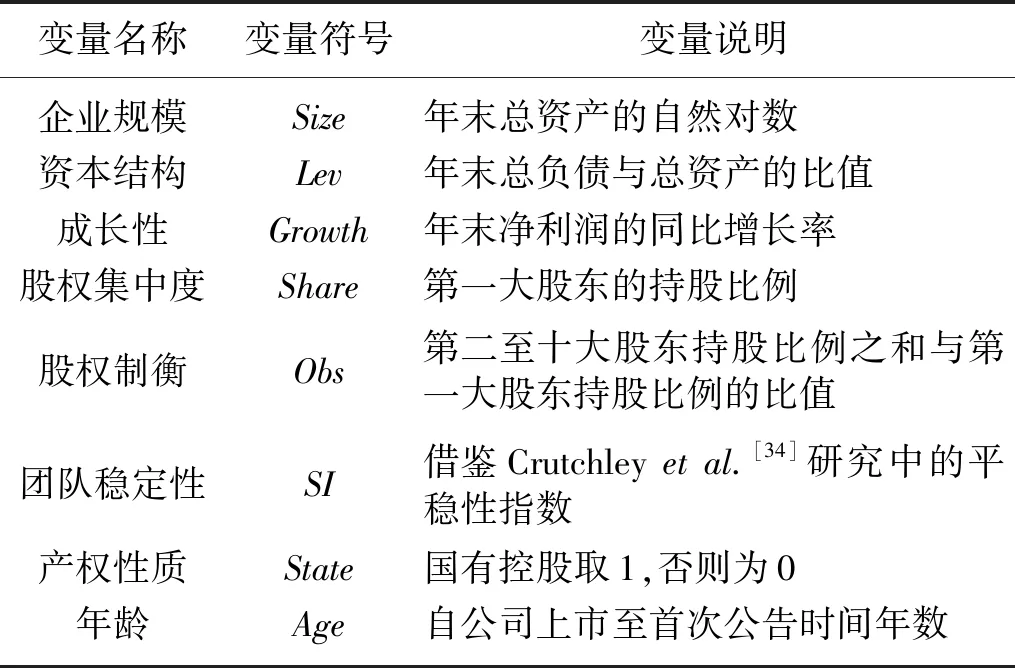

(二)变量定义

1.内部控制(IC)

本文在内部控制的指标选取上,借鉴刘浩等[28]的相关研究,采用迪博公司公开披露的“内部控制指数”。该指标由第三方披露,具有较高的综合性、真实性与客观性,当前已获得国内学术界的一致认可与广泛使用。在具体衡量上,采用“内部控制指数”加1并取自然对数。而在稳健性分析中,采用2015—2018年上市公司是否披露内部控制鉴证报告作为另一项内部控制指标。

2.技术创新(R&D)

通常,学者们采用创新投入或产出类指标对企业创新程度进行衡量。创新投入是指研发资金或人员的投入,而创新产出可用新产品营业收入、专利申请量或引用率来表示[29]。Davidetal.[30]表示,企业研发活动受到外生性因素影响较多,因此创新投入相较于产出成果具有更强的可比性。同时创新投入受到管理者决策影响较大,一定程度上能够反映委托代理问题以及信息技术业企业的规模、市场地位等情况。由此,本文选取R&D投入指标来衡量企业技术创新水平。

3.企业绩效(ROA)

在衡量企业绩效时,国内外学者会采用会计类指标,如总资产收益率(ROA)、净资产收益率(ROE)以及市场类指标来衡量企业绩效。由于市场指标是以资本市场有效为前提,而我国资本市场不成熟,其有效性存在争议,因此,本文选取ROA表示企业绩效,据此来验证模型的可行性。

4.股权激励(Inc)

由于研究目的的需要,本文将参照肖淑芳等[31]的研究做法,采用企业授予的激励股权数与当时公司的总股本之比来表示企业的股权激励程度。

5.控制变量

参考现有的研究成果[32-33],同时考虑到信息技术业人才流动性因素,引入变量团队稳定性。模型中涉及的控制变量详见表1。

表1 变量定义

(三)模型构建

为科学研究风险控制对企业绩效的影响机制(如图1所示),基于本文的假设与变量设定,建立模型(1)至模型(4)来检验本文提出的中介模型A。

图1 本文研究的理论结构

ROA=a0+a1IC+a2sqIC+a3Size+a4Lev+a5Growth+a6Share+a7Obs+a8SI+∑State

+a9Age+ε

(1)

R&D=b0+b1IC+b2sqIC+b3Size+b4Lev+b5Growth+b6Share+b7Obs+b8SI+∑State

+b9Age+ε

(2)

ROA=c0+c1R&D+c2Size+c3Lev+c4Growth+c5Share+c6Obs+c7SI+∑State+c8Age

+ε

(3)

ROA=d0+d1IC+d2sqIC+d3R&D+d4Size+d5Lev+d6Growth+d7Share+d8Obs+d9SI

+∑State+d10Age+ε

(4)

进一步构建模型(5)和模型(6)来检验调节的中介模型B。

R&D=α0+α1IC+α2sqIC+α3Inc+α4Inc×IC+α5Inc×sqIC+α6Size+α7Lev+α8Growth

+α9Share+α10Obs+α11SI+∑State+α12Age+ε

(5)

ROA=β0+β1R&D+β2IC+β3sqIC+β4Inc+β5Inc×IC+β6Inc×sqIC+β7R&D×Inc

+β8Size+β9Lev+β10Growth+β11Share+β12Obs+β13SI+∑State+β14Age+ε

(6)

四、实证分析

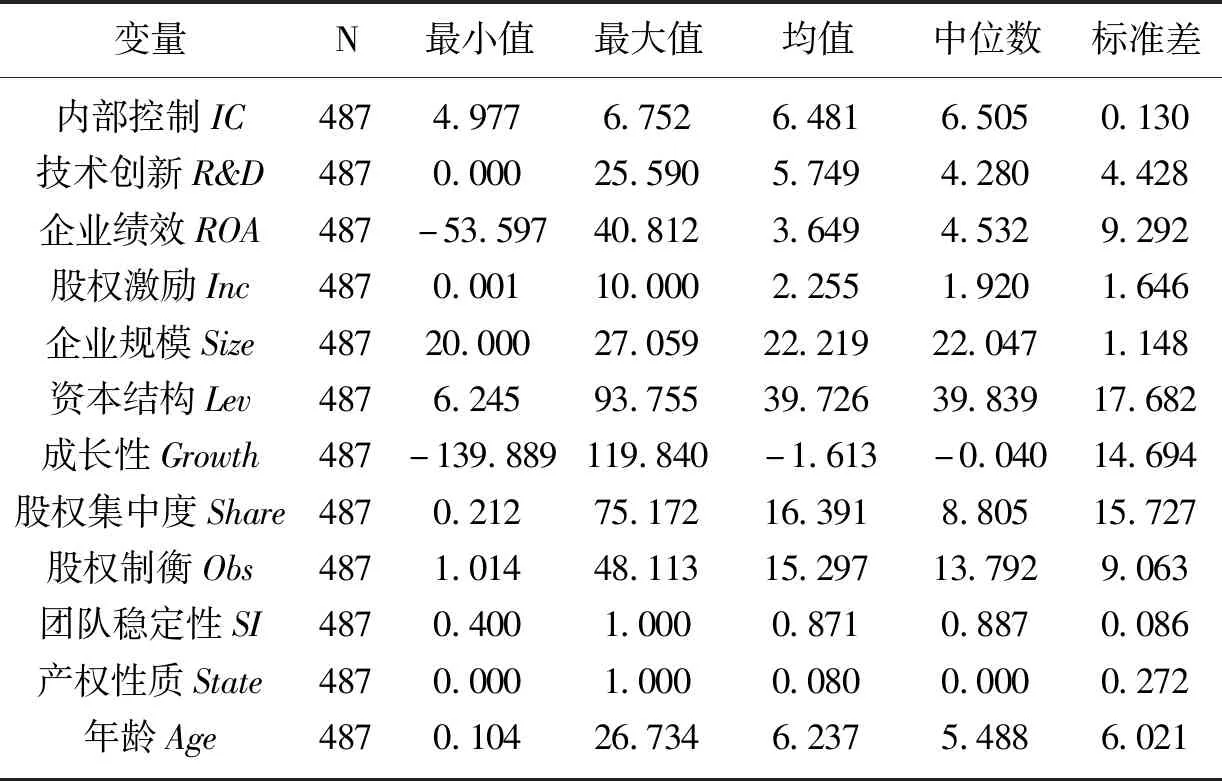

(一)描述性统计

表2列示了主要变量的描述性统计结果,其中,IC的均值为6.481,中位数为6.505,样本的内部控制水平分布正常,且从最小值来看,存在一定数量企业的内部风险控制管理不完善。R&D的最小值为0,最大值为25.590,说明样本企业研发投入水平差异较大。ROA的最小值为-53.597,最大值为40.812,标准差为9.292,说明样本企业的盈利能力差异也很大。Inc的最小值为0.001,最大值为10,均值为2.255,表明样本企业的管理层股权激励水平整体较低。

表2 变量描述性统计结果

(二)相关性分析

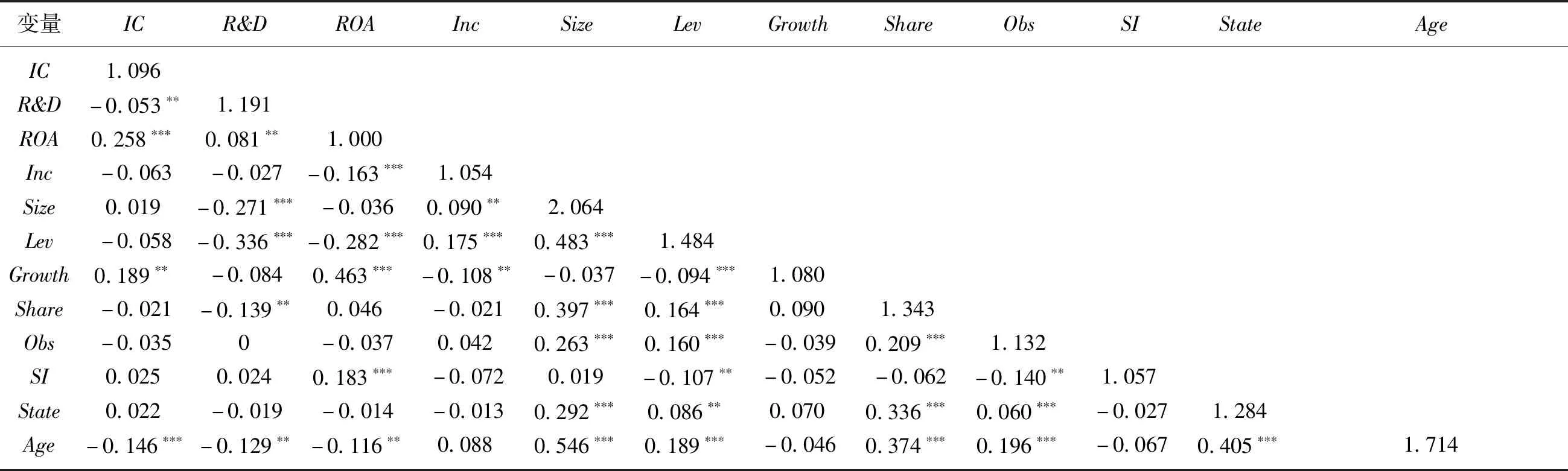

表3报告了样本的Pearson相关性分析结果,显示所有变量之间的相关性系数均小于0.7,且最大方差膨胀因子VIF值远小于10,排除了多重共线问题。同时可以看出企业绩效与大多数控制变量的相关系数显著,说明本文选取的控制变量具有一定的合理性。

表3 变量相关系数矩阵与方差膨胀因子

(三)回归分析

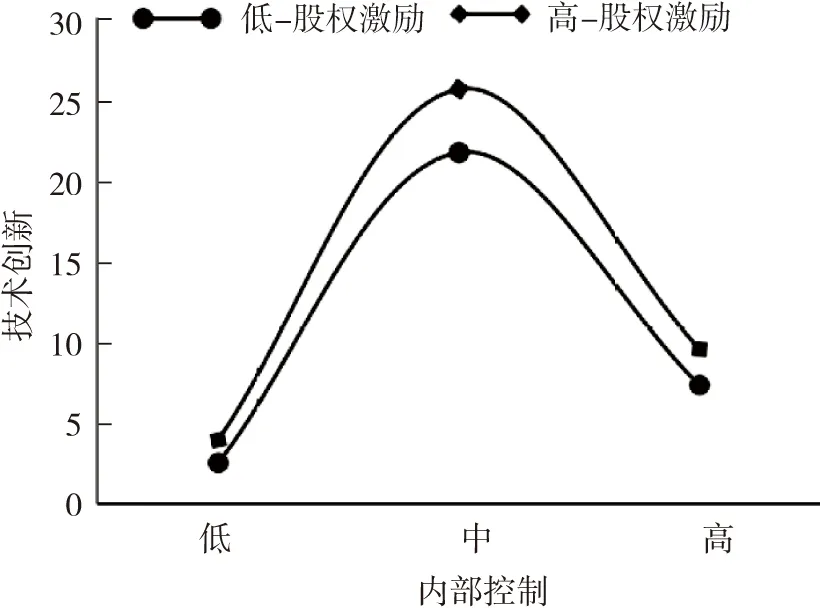

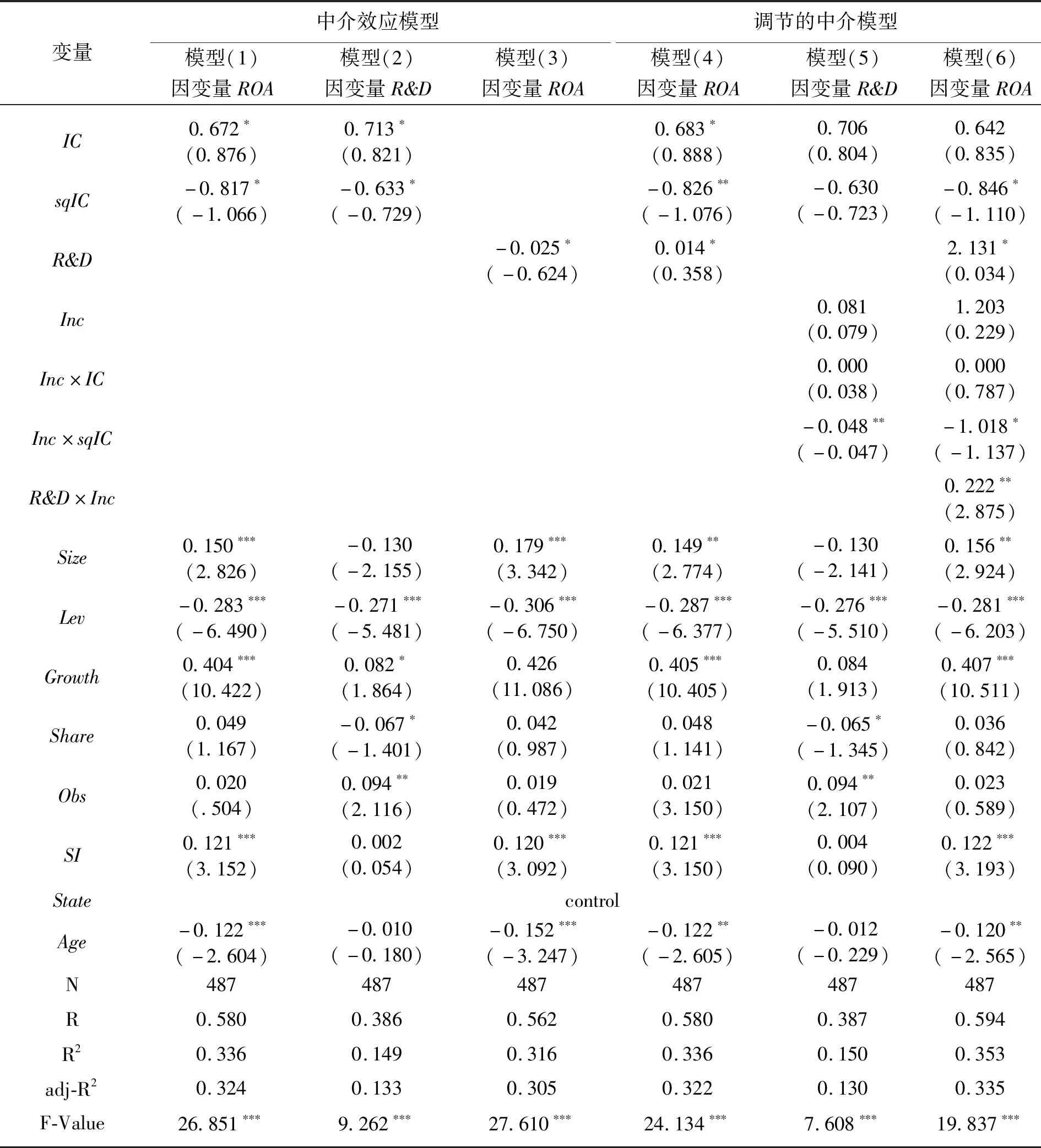

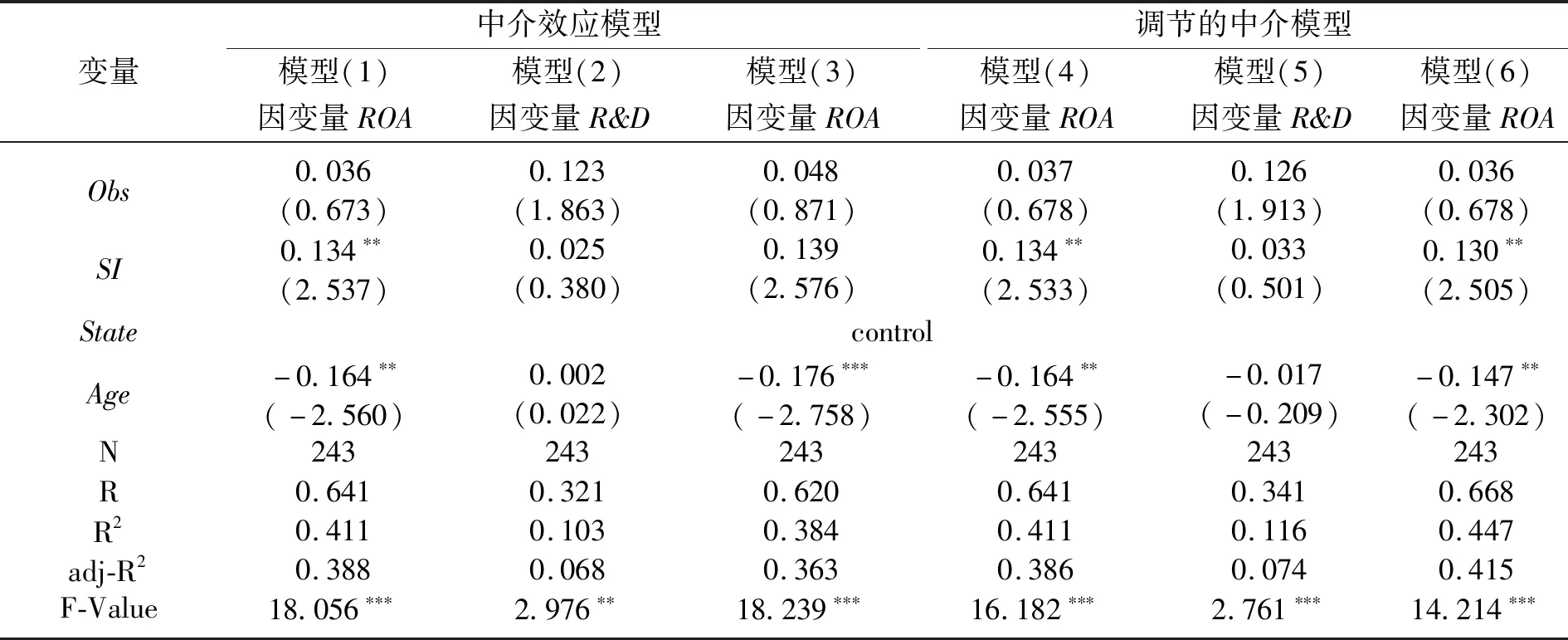

本文采用多元线性回归方法对模型(1)至模型(6)进行检验,运用Eviews 10.0软件进行回归分析,回归结果如表4所示,利用股权激励的均值将企业样本分为高—股权激励组和低—股权激励组,并作出股权激励的调节效应图(如图2所示)。

图2 股权激励的调节效应

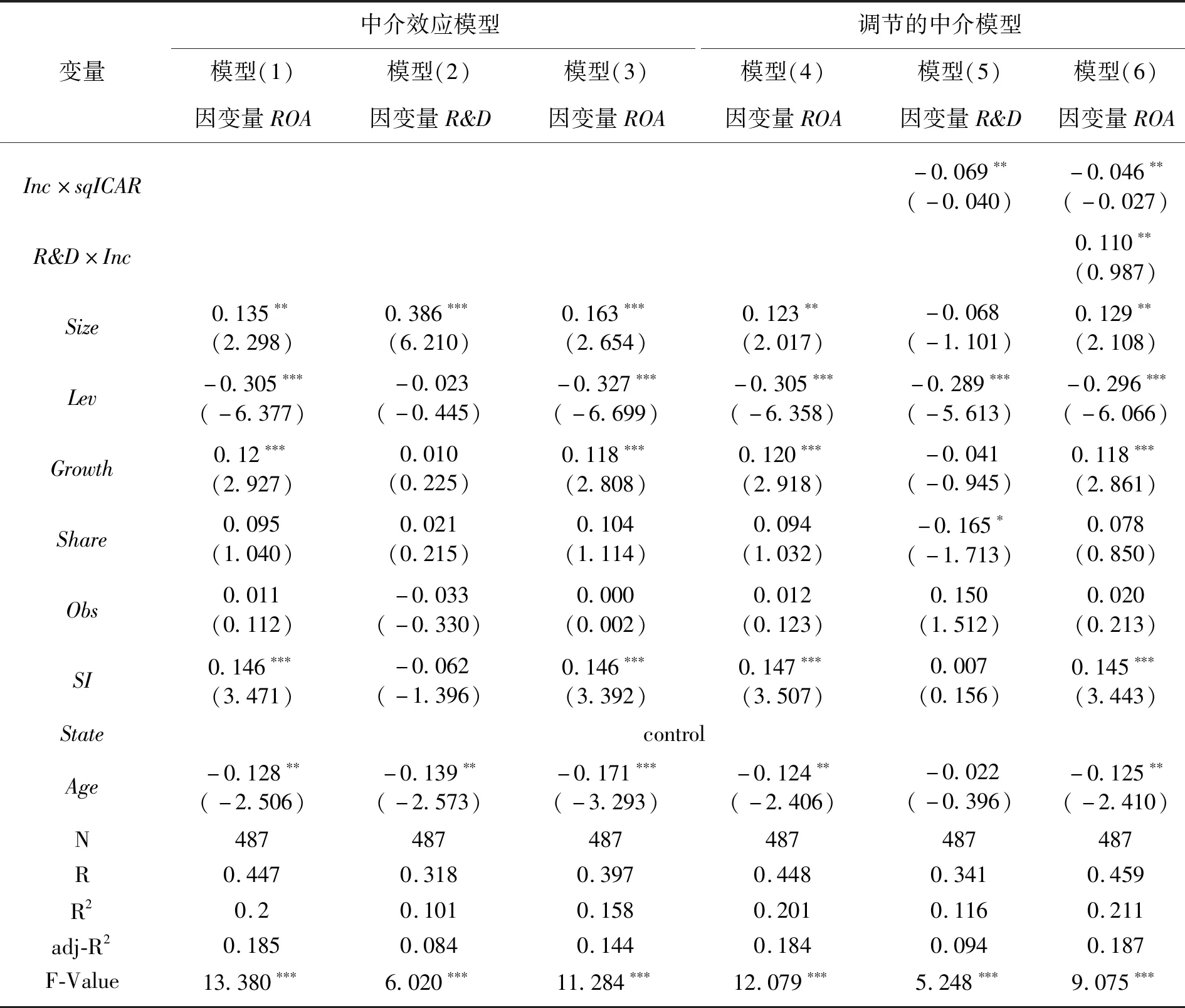

表4 回归分析结果

首先,分析中介效应模型A。模型(1)中内部控制一次项回归系数显著为正(0.672,P<0.1),二次项显著为负(-0.817,P<0.1),说明内部控制与绩效间的倒“U”型关系显著,H1得到验证。从主效应来看,内部控制与企业绩效间并非简单的线性关系,而是存在一定阈值。当内部控制低于阈值时,合理管控企业内部风险有利于企业绩效的发展;而当内部控制超过阈值时,内部控制的过度矫枉对企业绩效产生消极影响。模型(2)中内部控制一次项回归系数显著为正(0.713,P<0.1),二次项系数显著为负(-0.633,P<0.1),说明企业内部控制对技术创新的倒“U”型影响趋势显著,H2得到验证。模型(3)中R&D回归系数显著为负(-0.025,P<0.1),模型(4)中R&D回归系数显著为正(0.014,P<0.1),同时内部控制一次项、二次项均显著,综合来看,技术创新在5%的显著性水平下部分中介内部控制与企业绩效的关系,H3得到验证。而单看模型(3)的回归结果,会发现R&D与企业绩效之间呈负相关关系,与我们所认知的正向关系相违背。李同辉[35]在针对高新技术企业的研发投入和企业绩效关系研究中,发现两者呈倒“U”型影响关系。在中介效应中,内部控制通过影响技术创新程度并进一步影响绩效,技术创新能够体现企业的创新性、主动性和风险承担能力,是信息技术业企业谋求持续性发展的重要举措。对于风险管理程度较低的企业,应积极加强对企业风险系统的合理管控,以刺激高管的创新决策和行为,以此来提高企业的创新绩效;对于内部控制处于较高节点的企业,他们已经具有了成熟的风险管理体系,若再加强风险管理,很难得到理想效果;对于风险管理力度过大的企业,应当将更多精力用于创新活动中,而非企业的各种规章制度上。

进一步分析Inc作为调节变量的调节中介模型B。模型(5)中,Inc与内部控制一阶交互项系数显著为正(0.706,P<0.1),与内部控制二阶交互项系数为负,说明股权激励对内部控制与技术创新的倒“U”型影响关系调节效应显著;从图2可以看出,当股权激励水平较高时,内部控制与技术创新的倒“U”型影响关系更加显著;当股权激励水平较低时,内部控制对技术创新的正向影响更加显著;当内部控制达到一定阈值时,内部控制的加强将阻碍技术创新进程。由此,假说H4得到验证。模型(6)为完整的有调节的中介效应模型,根据温忠麟等[36]提出的检验方法,中介变量R&D回归系数显著为正(2.131,P<0.1),说明R&D在有调节的中介模型中仍起到显著的中介作用。同时,Inc与内部控制二阶交互项系数显著为负(-1.018,P<0.1),与R&D的交互项显著为正(0.222,P<0.05),说明股权激励使得内部控制对企业绩效的倒“U”型影响趋势更加显著。一方面,高股权激励水平使得高管在乎未来届满时的收益,会更加关注企业的长期绩效,而创新研发是企业持续发展的核心所在,因此高管会加强技术创新决策和行为;另一方面,当企业一味地关注风险的管理,将使得高管花更多的精力去应对企业的各种制度和约束,限制企业对创新的投入,企业绩效相应地会下降。

(四)进一步分析

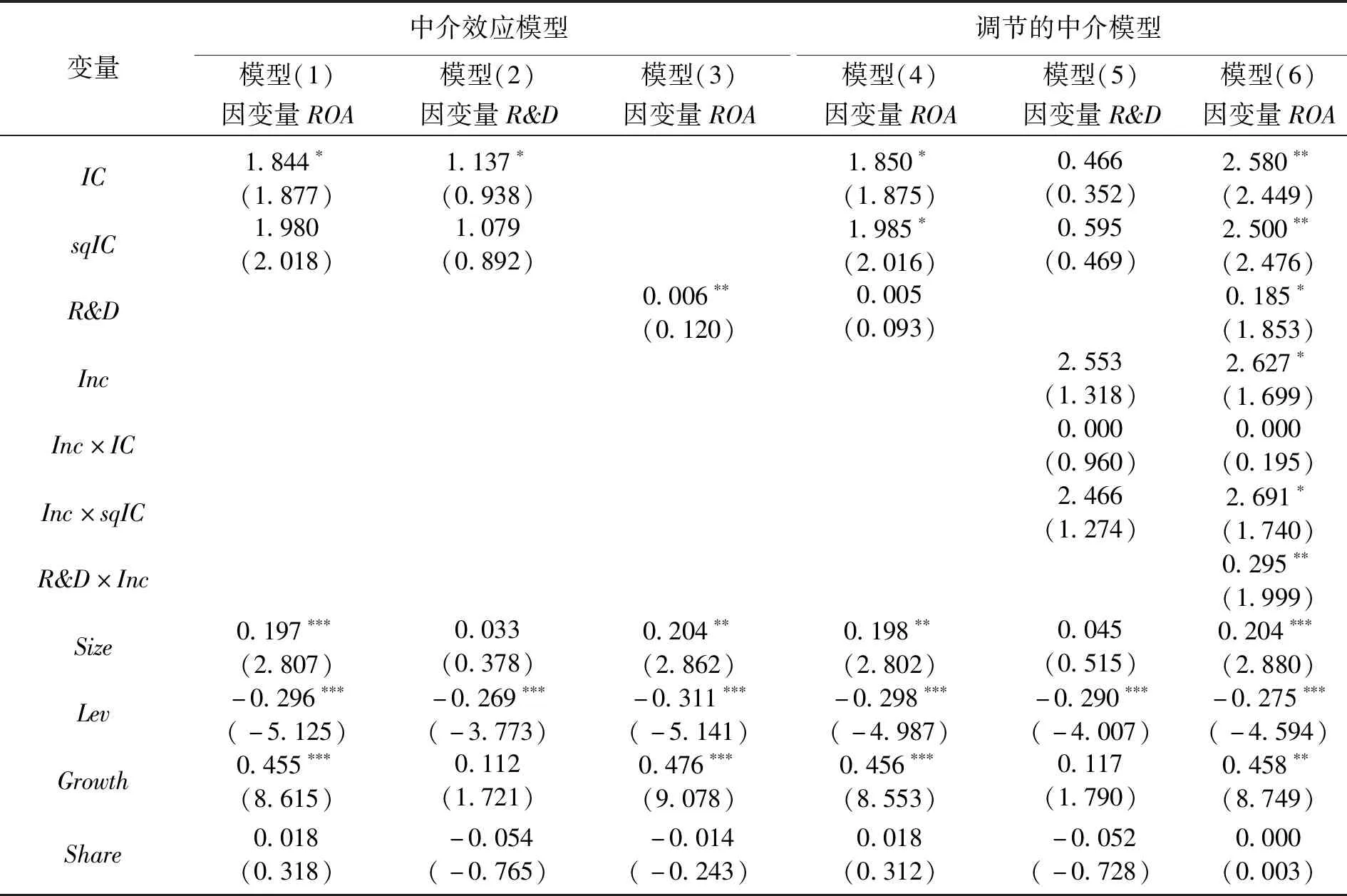

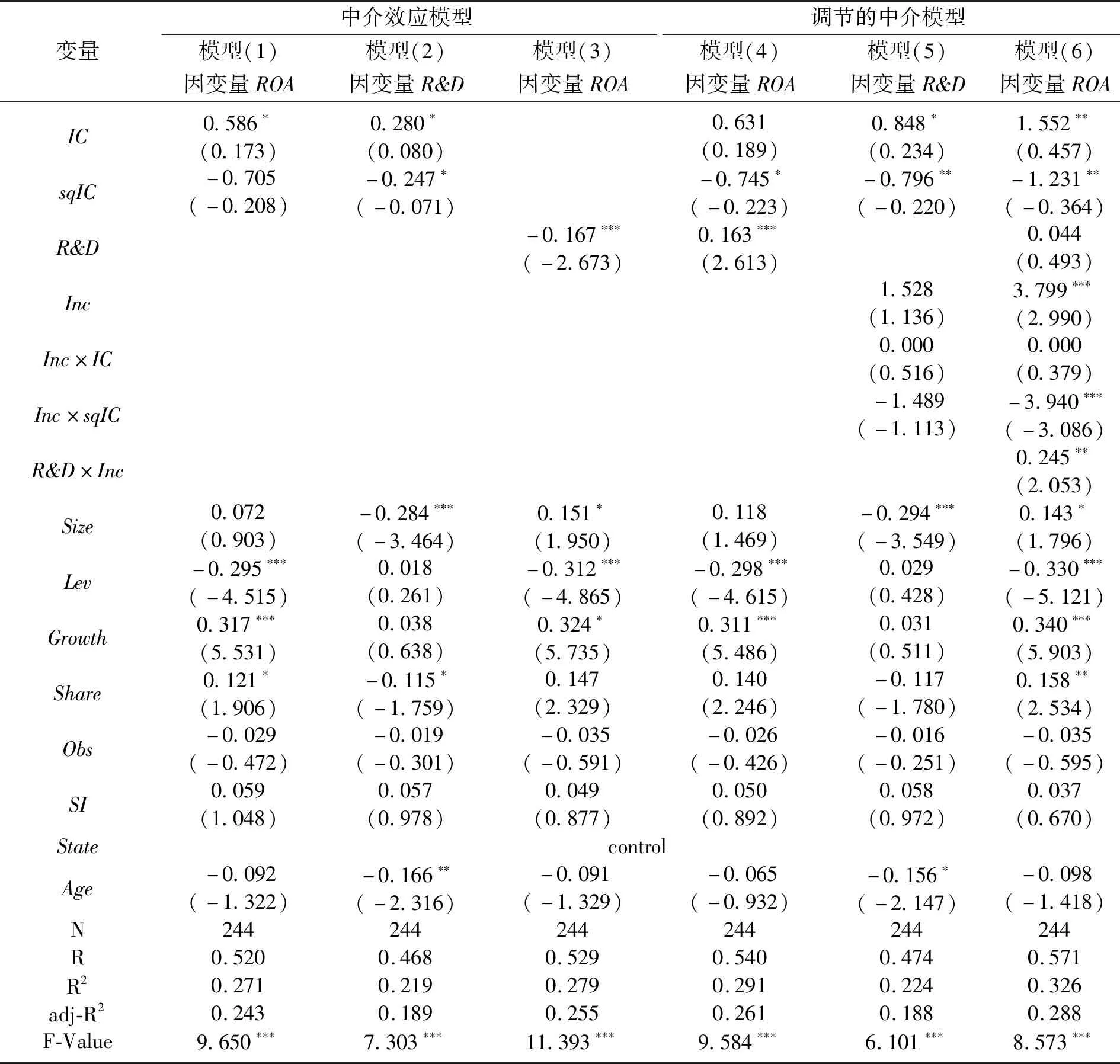

表5和表6分别报告了在不同研发强度下股权激励调节内部控制对创新绩效影响的实证结果。鉴于技术创新指标数据差距较大,而中位数不受极端值影响,由此利用技术创新的中位数将企业样本分为高研发组和低研发组两个子样本,然后对模型进行分组回归。

表5 回归分析结果(高研发组,n=243)

表5(续)

表6 回归分析结果(低研发组,n=244)

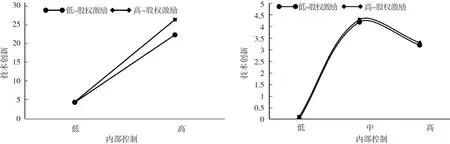

本文首先对高研发组进行了检验,从回归结果来看(如表5所示),内部控制与技术创新呈正相关关系,但不显著。同时,在股权激励的调节作用下(如图3所示),高股权激励水平下,内部控制对技术创新的正向作用更显著。说明高研发企业中内部控制越好,越能够降低代理成本、促进创新信息传递,研发作为企业的核心要素,对研发人员的激励能进一步促进企业创新效率[37]。同时,内部控制提升了企业财务与创新等信息披露质量,激励管理者进行理性决策,从而间接提升了企业价值与绩效。

图3 不同研发水平下调节效应对比

表6是低研发组的回归结果,表明内部控制对技术创新及企业绩效的影响呈倒“U”型趋势,并且技术创新在内部控制对绩效的影响中起中介作用。根据图3可知,股权激励对内部控制与技术创新关系的调节作用不显著。说明在低研发企业中,随着内部控制的提升,技术创新绩效先提升再降低。企业通过内部控制,加强对信息披露的规范性和组织制度的约束管理,促进企业内部沟通,提高投资效率,但由于研发不作为低研发企业的核心,内部控制的不断加强,将导致管理的僵化和投资的规避,进而阻碍企业的创新绩效发展。

五、稳健性检验

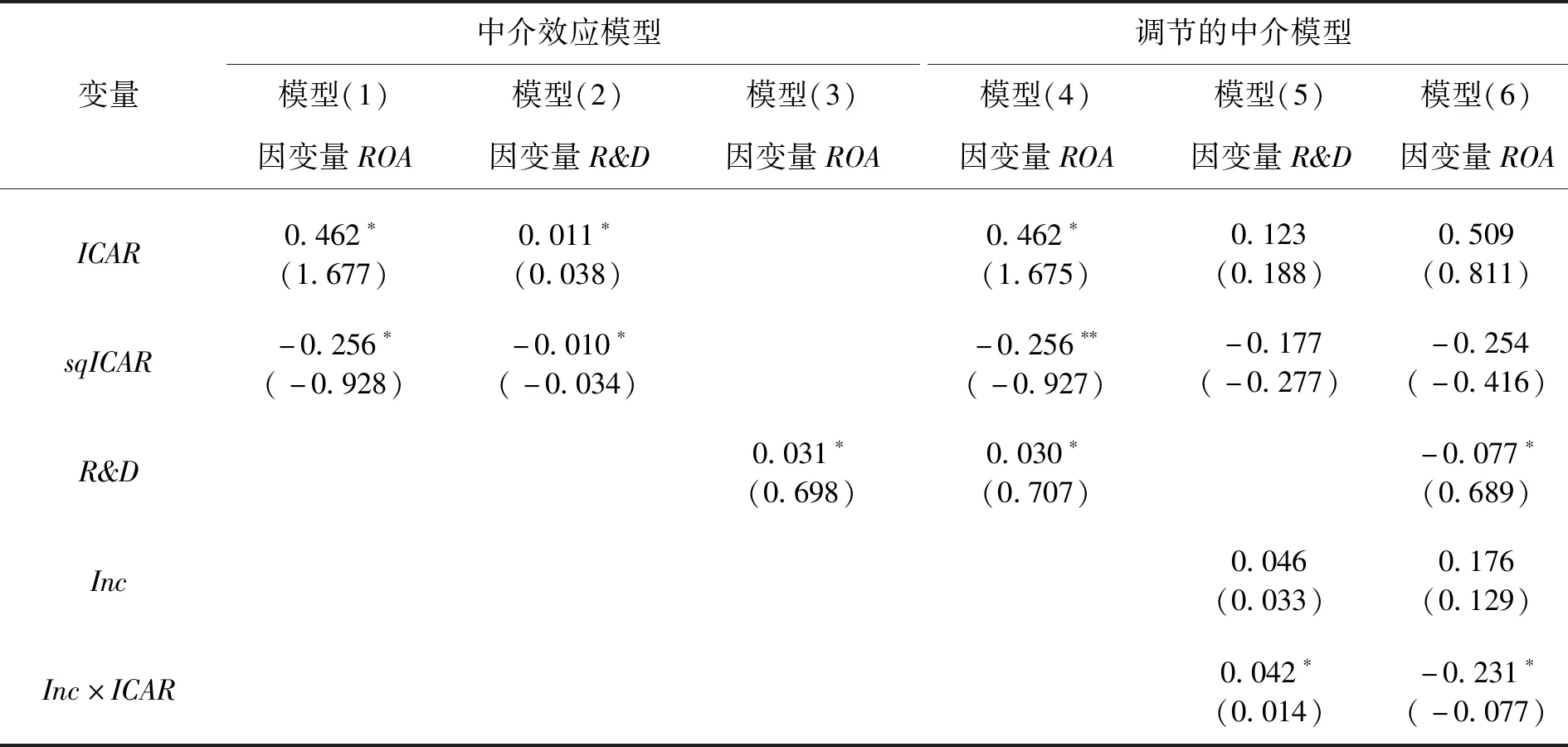

为考察实证结果的可靠性,本文对自变量内部控制进行稳健性检验。检验本文的研究结果对内部控制指标选择的敏感程度,同时检验上述公司是否持续实施内部控制,本文采用2015—2018年上市公司是否披露内部控制鉴证报告作为替代变量,并定义变量ICAR,若披露了内部控制鉴证报告,取值为1,否则为0[38]。回归结果如表7所示,与上文结论没有显著差异。

表7 内部控制的稳健性检验

表7(续)

六、研究结论与启示

本文选取《上市公司股权激励管理办法》两次修订期间成功实行股权激励方案的A股信息技术业上市公司数据,基于合理管控与矫枉过正的不同视角,研究内部控制对技术创新的影响,得出与前人研究(简单线性关系)不一致的结论,并通过建立调节中介模型进一步分析相关的作用机制。研究结果表明,第一,内部控制对技术创新存在倒“U”型影响趋势,并影响企业经营绩效。在企业发展初期,不断加强内部风险管控,能更好地促进技术创新发展。而当企业发展成熟时,创新投入趋于成熟,一味地加强内部管控,使得组织僵化,研发人员将更多精力集中于遵守企业规章制度或规避风险,影响创新发展。第二,股权激励能够正向调节内部控制对技术创新的影响,股权激励具有利益趋同效应,能够实现长期激励效果,缓解委托代理矛盾。第三,针对不同研发水平的企业,内部控制对技术创新绩效的影响有所差别。在高研发企业中,研发是核心要素,加强内部控制,能不断促进创新发展而在低研发企业中,不断加强内部治理,易导致管理的僵化,抑制创新发展。

本研究对信息技术业企业管理具有一定启示。第一,企业的内部控制对绩效的提升具有重要意义。股权激励使得高管在乎未来届满时的收益,会更加关注企业的长期绩效,而创新研发是企业持续发展的核心所在,高管应加强技术创新决策。而当企业一味地关注风险管理,高管会花更多的精力应对企业的各种制度和约束,限制企业对创新的投入,绩效相应的会下降。因此企业内部应把握控制力度,建立合理有效的内部控制体系,而不是一味地加强约束和管控。第二,对不同研发水平的企业采取具有针对性的内部控制措施。高研发企业将研发作为公司的核心要素,对研发人员的激励能进一步促进企业的创新效率。同时,内部控制提升了企业财务与创新等信息披露质量,促进信息传递,激励管理者进行理性决策,降低代理成本,从而间接提升了企业价值与绩效。而对于低研发企业,通过内部控制能够加强信息披露规范性及组织制度约束管理,促进企业内部沟通与投资效率;但由于研发不作为低研发企业的核心,内部控制的不断加强,导致管理的僵化和投资的规避,进而阻碍企业的创新绩效发展。因此,针对不同研发水平的企业,应先把握企业的自身发展状况及核心竞争力,再进行针对性的管控。