民国时期信托业发展特点及启示

2021-09-06康朝锋

康朝锋

尽管信托制度源于英国,信托公司源于美国,但是信托文化尤其是信义文化与中华传统文化也是一脉相通的,如“三纲五常”中的“父为子纲”、晋商东掌制度以及义庄中蕴含的信托关系。2020年5月8日,中国银保监会颁布《信托公司资金信托暂行管理办法(征求意见稿)》,对信托公司的转型发展提出了新的要求和挑战。为借鉴历史经验,本文梳理了从民国初期到新中国成立初期信托业务的监管体系、组织架构、业务模式、服务体系和特色创新等,进而总结国内信托业进一步转型发展的策略建议。

监管框架:银行还是信托

1913年至1949年5月期间,只有汪伪政府时期颁布了《信托公司暂行条例》,对银行经营信托业务或信托公司经营银行业务的资本金要求做了明确规定,即通过资本金的额度大小来控制机构的业务类型。北洋政府期间及以前,信托公司按公司法监管,可申请经营银行业务,这表明信托公司的经营范围含银行业务又不限于银行业务;同时,商业银行也可经营信托业务,但对商业银行的监管较严。

1943年3月13日,汪伪政府颁布实施《信托公司暂行条例》,主要特点有三:第一,第三条规定“银行收足资本在100万元以上者得兼营信托业务”“股份有限公司、联合公司、股份两合公司组织之信托公司其资本至少须达50万元”;同年6月24日的修改稿为“银行收足资本在500万元以上者,得兼营信托业务”。第二,第五条规定“股份有限公司、两合公司、股份两合公司组织之信托公司其资本至少须达600万元”。第三,第六条规定“兼营信托业务之银行,其信托资金至少须拨足200万元”。1943年下半年相继修订的《银行注册章程》《储蓄银行法》又规定,以股份有限公司为组织形式的普通银行如果经营信托和储蓄业务,必须收足资本700万元,其中300萬元为银行部的资本,400万元为信托储蓄部的资本;而“股份有限公司组织的信托公司,本身资本总额至少为600万元,实收至少300万元,兼营银行储蓄者,至少另添实收资本400万元,与银行应收之资本数额相同”。如此一来,银行与信托公司如果想兼营业务,都必须缴足700万元。

1944年10月,汪伪政府公布施行《强化上海特别市金融机关业务纲要》,根据第三条的规定,信托公司每日平均存款数额至少为2000万元;兼营银行业务的,其兼营部分的存款数额应加1000万元,共计为3000万元。至于银行只兼营信托业务的,应共有4000万元的存款。钱庄只兼营信托业务的,应共有2300万元的存款。如未能在限期之内符合上述存款数额标准者,则应增资或合并。根据该纲要第四条的规定,增资后的最低资本额,信托公司为实收1000万元;兼营银行业务的,其兼营部分资本数额应加500万元,共为1500万元。银行只兼营信托业务的,其实收资本应共有2000万元;钱庄只兼营信托业务的,其实收资本应共有1300万元。

1947年4月17日,国民政府财政部颁布的《管理银行办法》规定:“银行除在本办法公布前已经财政部核准领有营业执照者外,一律不得设立。但县银行不在此限。”由于信托公司在申请牌照时一律视同银行,上述法规同样适用于信托公司,这表明该法规等于宣告禁止新设信托公司和银行信托部。1947年9月1日颁布实施的新《银行法》第8条规定,“凡以信托方法收受运用或经理款项及财产者,为信托公司。在本法公布施行前已经核准营业登记之信托公司,其兼营商业或储蓄银行业务者,其兼营部分应依第三章或第五章规定办理。”这意味着,已经设立的信托公司仍然可以继续兼营银行、储蓄业务,但今后新设的信托公司却只能经营信托业务。新《银行法》第28条规定:“商业银行、实业银行得附设储蓄部即信托部。”相比之下,新设的银行可以继续实施混业经营,而信托公司却只能分业经营。1947年4月17日颁布的《管理银行办法》规定:“银行不得直接经营工商事业,并不得囤积货物或设置代理部、贸易部等机构,或以信托部名义代客买卖货物,或为其他投资买卖之行为。”该条例同时适用于信托公司和银行信托部,除了对信托公司和银行信托部的资本额稍有限制外,在业务范围方面并无实质性限制。信托公司可以同时经营信托、代理与兼营部分银行业务,范围仍然极其广泛。《信托公司暂行条例》第12条明文规定,经财政部核准后,信托公司可以兼营买卖有价证券及不动产。当时上海一地信托公司核准的章程,几乎全部列有这两项业务,属于合法经营。

行业自律:从非正式的叙餐会到正式的同业公会

行业自律组织由期初非正式的“上海信托业同人叙餐会”(以下简称“叙餐会”)到正式的信托商业同业公会,功能定位不外乎承上启下和同业沟通,同时兼顾行业法律法规的研究和初拟等,中间还创议组织中国股票推进会。同时,新亚信托公司与银行学会合作成立新亚信托人员训练所,这是第一个信托业的培训机构。

1932年1月1日,一个非正式的同业组织“叙餐会”成立,会员以公司为单位,每家摊派代表参加,每月举行叙餐一次,第一批成员是11家信托公司和银行信托部。根据联欢会章程第二条规定,该会的主要内容包括:第一,发行定期及不定期刊物;第二,举办公开演讲即刊登联合广告;第三,研究信托法理;第四,讨论实务兴革事项;第五,办理其他信托业有关事项。叙餐会之下又相继成立三个委员会,1933年11月成立的信托法规研究委员会,在1935年拟就信托法和信托公司法两稿,1936年3月交由国民政府参考;1934年12月成立宣传委员会,并在1936年创办《信托季刊》;1935年7月成立信托实务研究委员会,一方面研究信托业务方面的各种规则,使臻完善,以供工业参考,另一方面解答各会员关于业务方面的各种问题咨询。

到1945年,“叙餐会”有63家会员单位,每月一次的叙餐座谈从未间断,颇有成效。由于信托业同仁联欢会不是一个正式的商业团体,只是属于联欢会和研究机构的性质,无法以同业组织的名义与政府以及相关机构进行交涉。鉴于此,1946年3月,筹备设立信托商业同业公会,主要功能定位如下:第一,为会员代向相关机构接洽推进业务;第二,减轻会员负担;第三,向政府部门提供决策咨询建议;第四,改进同业业务,注重与银钱两公会密切合作;第五,承转财政部、中央银行、上海市政府财政局、社会局、市商会等文件;第六,注重业规建设,如营业种类、手续费和保管费等的制定。

其间,1940年7月间信托业同仁联欢会部分成员以“会员接受客户委托买卖中国股票者多”为由,创议组织中国股票推进会。同年12月16日,该推进会成立,明确提出:“以推进中国股票之流通,便利投资,提倡实业为宗旨。”中国股票推进会本着自由参加的原则,初始会员有11家,其中有8家是信托公司。推进会的主要事务有:为会员介绍买卖经正式注册的华资股份有限公司股票,调查各公司内容、登记、报告买卖价格及数量,并办理其他相关事项。由参会会员各家另派交易员办理,规定除星期日及规定假日外,每天下午两点到三点交易员集会一次,办理交易。

最后,1943年4月1日,新亚信托公司与银行学会合作,由该公司主办成立新亚信托人员训练所,“以研究信托學术,讨论信托实务,并灌输各种金融学识及技能,以期造就人才,发展信托银行业务为宗旨”聘请了李权时、王雨桐、朱斯煌等一批有丰富金融从业经营或研究教学经营人士担任教授,首期学员共97名。1943年7月31日刊行的《银行周报》上开辟了专栏,刊登该所学员在学习中,对信托业发展的一些建议和感想,取得了较好的社会效应。

参与机构:银行信托部或储信部主导

如前所述,信托公司可作为公司申请开展信托业务,商业银行可兼营信托业务,即信托业务的参与机构为信托公司和商业银行的信托部;除此之外,还有官营信托机构和外资信托机构,其中兴业信托等官营信托机构即同当下的政策性金融机构。1911年,为控制中国东北地区的黄豆交易,日本在大连的关东督府设立了大连取引所,作为统一的黄豆交易场。1913年成立最早的专业信托机构——大连取引所信托株式会社。1915年,上海商业储蓄银行制定的章程草案,写明要成立信托部,经营以下业务:“代各公共机关存放基金事件,代课经理产业、代课清理账目事件、其他信托应办之事指担保等事。”但该草案未呈报财政部、农商部立案。1917年,该行成立保管部,先后设置了140多只木质保管箱和200多只钢质保管箱,除自用外,大部分用来出租给客户保管财物。1918年、1919年两年,浙江兴业银行和聚兴城银行上海分行也开始经办保管等信托业务,交通银行也开始办理信托业务。1921年5~7月期间,上海地区相继成立12家信托公司,作为交易所的“钱袋子”,随着11月份交易所股票价格暴跌,信托公司随即卷入“信交风潮”,纷纷停业或改组,到1922年春天,12家信托公司中仅剩下中央和通易两家信托公司。1922~1926年,在“信交风潮”之后整整五年内,上海一地新增的信托机构只有1家——1922年设立的中孚银行上海分行信托部。总体而言,1927~1937年8月是信托业务发展的最好阶段,参与机构数量最高为104家,其中有79家为银行信托部或储蓄部(见图1)。事实上,除受“信交风潮”影响的几年外,其他时间的信托业务发展与当时的市场流动性密切相关:流动性充裕时,信托的参与机构多;反之则反是。

服务体系:银行业务主导

鉴于在汪伪政府之前并无真正的信托监管条例,只是按公司法和银行法对其作相关监管,同时对信托公司的监管又弱于对银行的监管,所以信托公司的经营范围非常广泛,含实业、信托、银行、保险、证券、保管等。具体而言,一是实业,如进出口、仓栈、蛋品冷藏库、制冰、蛋品冷冻加工出口、运输、保险代理、报关等;二是信托,如农产信托、货币信托、金融信托、不动产、受托、企业援助和破产清理整顿等;三是银行,如存贷款、汇兑和公积金经营等;四是保险,如水火保险和人寿保险等;五是证券,如证券买卖等;六是保管,如理财、遗产管理和财产托管等。银行信托部的传统业务是保管箱业务,其次是各种代理业务,而与真正意义上的信托业务还有相当距离。1913年设立的大连取引所株式会社的业务包括强制保证、保证买卖契约的履行和办理清算等。1915年,上海商业储蓄银行信托部经营的业务内容为“代各公共机关存放基金事件,代课经理产业、代课清理账目事件、其他信托应办之事指担保等事”。银行拓展信托业务的动机不外乎两个方面:一是固化保管贵重物品、经理长期存款、代收款项、仓库等项信托业务;二是借道信托部经营房地产业务以规避法律约束,因为1931年的银行法中明令禁止银行“除关于营业上之必需不动产外,不得买入或承受不动产”。

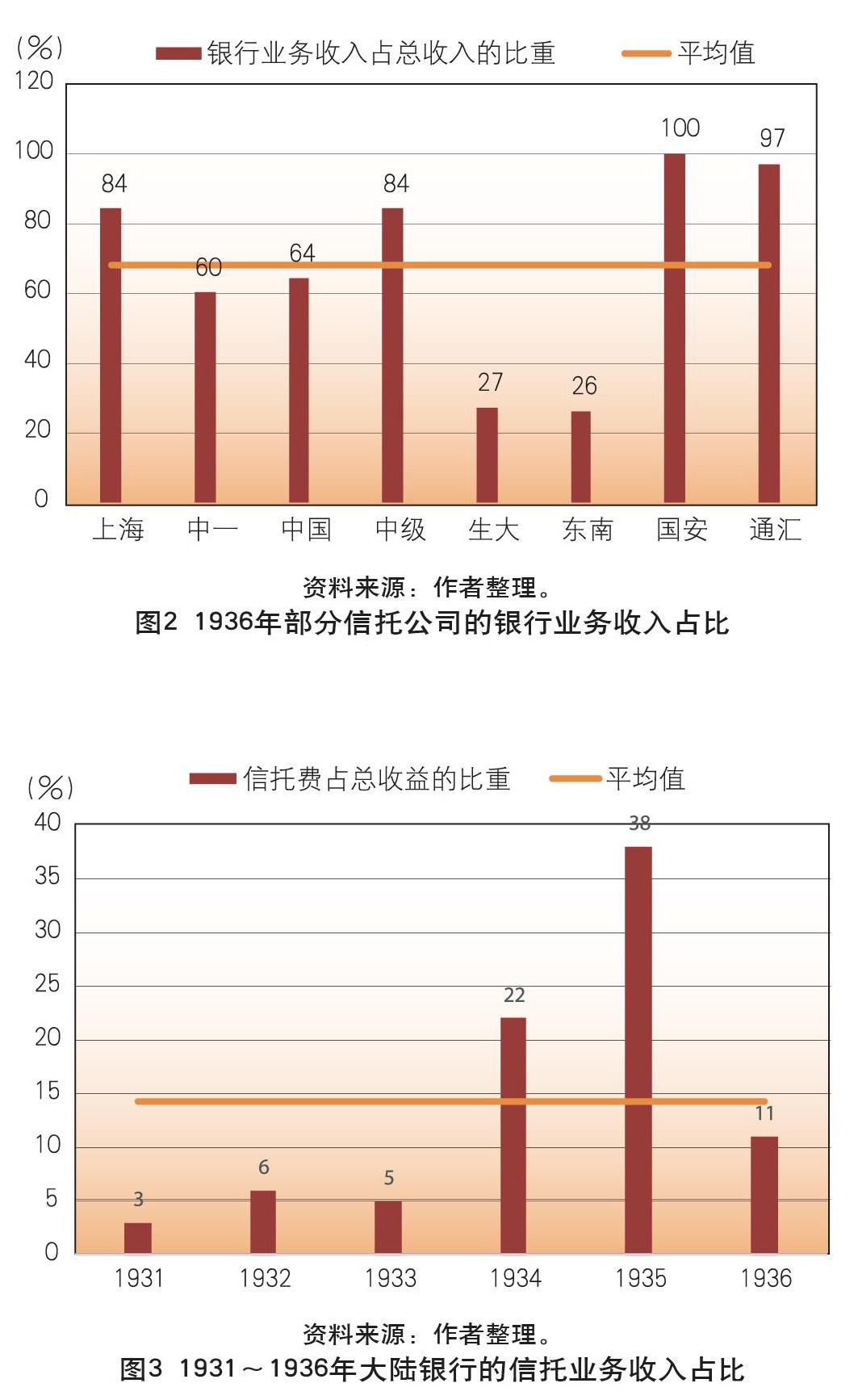

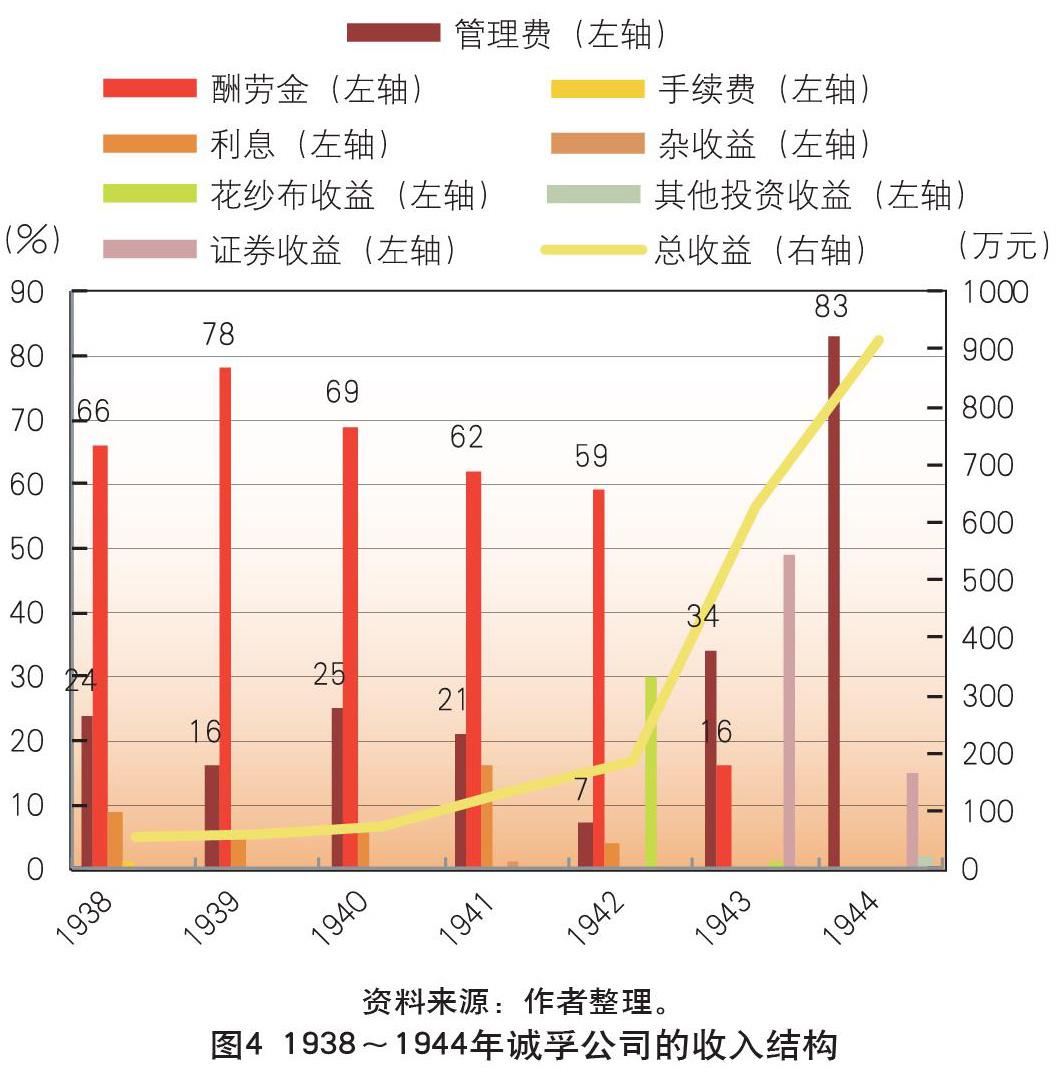

事实上,从信托公司的收入结构也可看出其服务体系以银行业务为主,真正的信托业务为辅。以1936年部分信托公司的银行业务收入占比为例(见图2),8家机构中有6家机构银行业务收入占其总收入的比重超过50%,其中国安和通汇两家信托公司银行业务收入占比几乎达到100%,上海和中级信托的占比也达到84%。此外,银行信托部或储蓄部的信托收入占比也不高(见图3),如以大陆银行为例,1935年信托收入占比最高,也仅为38%,其他年份信托收入占比不足10%或略高于10%不等。最后,“真正”的信托公司诚孚——信托公司的收入结构也印证其“真正”做信托业务,管理费和酬劳金等信托收入均占每年总收入的80%以上,1942年改名为“诚孚股份有限公司”后,其投资业务收入的比重有所上升(见图4)。

特色创新:公司版的PTC

1921年至1945年间,真正开展信托业务的信托公司有正中实业和诚孚两家。鉴于此,我们以两家机构的代表性业务为例说明这期间信托公司的业务创新和特色,分别是正中实业的商务管理信托和诚孚公司的“公司版PTC(Private Trust Company)”。

正中实业设立的目的“在于经营管理实业,尤着重于工厂之管理”,主要内容有:承受信托财产,用本公司名义,依设定人订明条款,为其本人或收益处理;承任委任事务,用委托人名义,依授权范围,处理其财产;办理其他依法令许可之信托业务;四,投资于稳妥易于流通之政府公债或其他依法令许可发行之有价证券或有优先偿债权之暂时垫款。正中实业的创新案例或典型案例是与光明染织厂签订的商务管理信托合同书,受托财产是光明染织厂的资本金及其利息,以及代付地租和职工薪金的权利,管理费用为利息的10%。

1925年,林裴成在天津创办诚孚股份有限信托公司,模仿英国信托公司,以提供理财服务为主要业务,规模很小。1935年,金城、中南两家银行收购并改组诚孚公司,资本金额10万元由“两行”平均分担,业务范围为“以承受动产不动产依委托人适法之指示为其本人或受益人处理之、仍用委托人名义以受托之地位依前款方式处理其财产”,同时规定“前项本公司委托之财产均分别处理,不与本公司或他人之资产混合,其损益亦属之委托人,除由本公司付忠实管理责任,取得额定报酬外,概不收受其他利益”,并规定该公司除经营“前述限定值严格信托业务外,概不营与银行经纪人或承揽人同种类之业务”。这表明诚孚的业务与银行业务不同,是一家专做受托业务的资产管理公司。1937年、1940年和1941年三次增资后至1000万元,并将总部迁至上海。1946年,公司更名为企业公司,“两行”继续扩大投资规模,资本总额增加到4亿元。

1935年,“两行”并购后,开始以接受委托的形式经营纱厂,即开启资本运作之路。银行以诚孚信托公司这种组织形式实行并购,与当时官方“棉业信托公司”计划有直接关系。可以说,诚孚公司是政府“棉业信托公司”的直接翻版,与现在的国有资产管理公司极为相似,诚孚公司可以说是民营资产管理公司的典型案例。

在企业重组的过程中,诚孚公司实际上既不购买纱厂资产,也不收购纱厂的股权,但由于银行收购的企业股权,都委托诚孚经营,而诚孚公司自身也同属“两行”投资,所以这种托管实际上造成诚孚公司对各企业的集中控制。与此同时,诚孚公司设立总公司,并在上海、天津两地设立了分公司,诚孚与管理各厂之间形成企业集团,诚孚为集团的母公司,其他各厂是子公司。再者,诚孚公司聘请大量纺织技术专家,设立由高级专家、董事等组成的运营机构“纺织部设计委员会”,针对“设立分公司”“接受工厂”和“举办新事业”等事项进行技术评估。

简言之,诚孚公司是“两行”并购的子公司,“两行”并购的企业委托诚孚公司经营管理,同时诚孚公司还聘请专业团队管理“两行”并购的企业。从这个意义而言,与其说诚孚公司是民营版的资产管理公司,倒不如说诚孚公司是机构版的PTC,即“两行”的PTC。事实上的确如此,诚孚公司是受托人,“两行”是委托人,“两行”及各纱厂为受益人,三者之间的权责管理详见表1。

再者,诚孚公司董事会通过接受各企业“股份及表决权信托”,集中持有并同意行使股份的表决权,控制了这些企业的经营,包括选择管理者、进行重大决策以及决定赢利分配等。“两行”通过诚孚公司进行纺织业的直接经营,这种经营行为与當时的公司法、银行法有很多冲突。1929年公司法第11条对法人持股有所限制:“公司不得为他公司之无限责任股东,如为他公司的有限责任股东时,其所有股份总额不得超过本公司实收资本的四分之一。”另外,对一般股东的比例也有所限制。银行法对银行直接经营工商业也有很多限制,如1924年的《银行通行法细则》第8条规定,银行直接经营工商业只限于“仓库业”和“运输业”,还须另集资金,会计独立。1931年的银行法还对银行经营信托有专门条款,规定非经财政部批准,不得经营信托业务。1940年的《非常时期管理银行暂行办法》更明确规定银行不得以信托的名义“自行买卖或代客买卖”。但这些条款并未严格实施,没有取得实际效果;相反,当时大多数银行都设有信托部,且越办越大。

总结建议

民国至新中国成立的中国信托业以上海信托业为主,经历萌芽(1913年至1921年2月)、兴起(1921年2月至1926年)、发展(1927年至1949年5月)等阶段,其中发展阶段又可分为初期(1927年至1937年7月)、战时(1937年8月至1945年8月)和战后(1945年8月至1949年5月)三个阶段。监管政策层面,只是在汪伪政府时期颁布过《信托公司暂行条例》,其他时段均是参照公司法或银行法监管信托公司,信托公司可兼营银行业务,银行也可兼营信托公司业务,但对信托公司的监管比对银行的监管宽松,所以信托公司的业务范围比银行的业务范围宽得多,甚至可以买卖珠宝文物等。由此给予我们的启示是,可考虑对信托业实行牌照经营,如短期内不放开信托业的牌照,可考虑放开“家族信托业务”的牌照经营。行业协会层面,初期是非正式的餐聚,后期则形成正式的同业公会,主要功能定位为承上启下和专业研究等,同时新华信托与银行公会成立了第一个专业的信托培训机构。目前规模巨大的信托业尚未建立专门的培训和研究机构,也没有专门的刊物,有待进一步地完善加强。参与机构层面,以信托公司和银行的信托部为主,官营信托公司和外资信托公司为辅,机构数量与市场中的资金宽裕度正相关。这与前述的牌照经营启示有点雷同,可以考虑牌照经营,至少放开商业银行的牌照经营。服务体系方面,以银行业务为主,只有正中实业和诚孚公司两家算是经营“真正”的信托业务,他们的特色分别是商务管理信托和公司版的PTC等。这两家机构的信托业务应是我们当下学习的重点,也是我们信托行业转型的关键。“资金信托”新规对信托公司的影响深远而巨大,应对之策不外乎转型发展。战略转型的方向有二:第一,产品转型,一是标准信托产品如资产证券和股权信托等,二是“例外条款”服务信托中涵盖的信托业务类型;第二,机构转型,将信托公司定位为集团的资产管理和处置机构。

(作者单位:泓湖百世全球家族办公室)