我国卤化丁基橡胶产业发展面临的挑战及发展建议

2021-09-04韩琪

韩 琪

(中国石化集团经济技术研究院有限公司,北京 100029)

丁基橡胶(IIR)是世界第四大合成橡胶胶种,是异丁烯(IB)和少量异戊二烯(IP)通过阳离子聚合得到的弹性体。IIR的气密性能和水密性能突出,其最大的用途是制造轮胎内衬及内胎,也是优质子午线轮胎必备的材料。在发达国家,轮胎内胎几乎已全部由IIR制成,但由于其硫化速度慢、自黏性差,与其他胶种(如天然橡胶、丁苯橡胶、顺丁橡胶等)的互黏性差,限制了IIR的进一步发展。卤化丁基橡胶(HIIR)是卤素与普通IIR发生取代反应,产生了额外的交联位置,增加了双键的反应性。HIIR除具有普通IIR的特性外,还具有硫化速度快、互黏性改善、与其他橡胶相容性好、可单独用氧化锌硫化、耐热性更好等特点[1]。因此,HIIR成为无内胎轮胎和医药制品不可替代的原材料[2]。加之轮胎工业的迅速发展与轮胎子午化率的不断提高[3],HIIR的消费量及占比逐渐增大,成为未来的发展重点。

HIIR可分为氯化丁基橡胶(CIIR)和溴化丁基橡胶(BIIR)[4]。相比CIIR,BIIR有更多的活性硫化点,硫化速度快,与不饱和型橡胶能更好黏合,有更高的耐老化、较低的焦烧安全性[5]。在轮胎和药品瓶塞制造方面,BIIR的应用更加广泛。

1 国内外市场现状及趋势

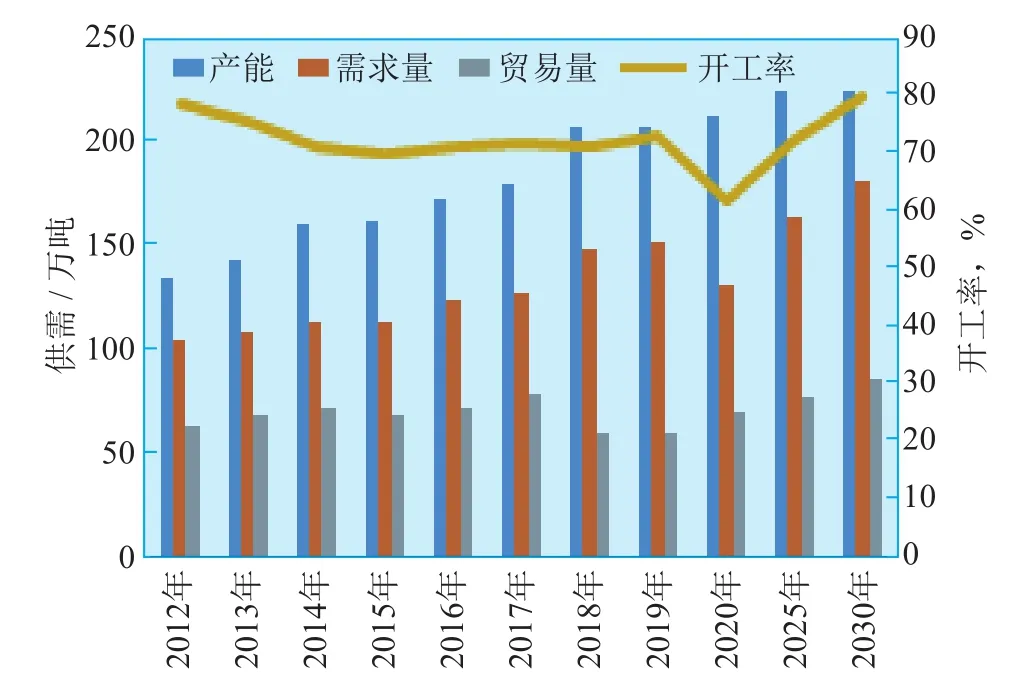

1.1 全球IIR/HIIR产能总体过剩,需求增速约2.3%

近几年,全球IIR/HIIR产能增速超过需求增速,整体产能严重过剩。2020年全球IIR产能约213.2万吨/年,产量132.0万吨,平均开工率降为61.9%。受疫情影响,全球IIR产能扩张预计延续至2023年完成,达225万吨/年。预计2025年和2030年全球需求量分别为164万吨和181万吨,未来需求量以约2.3%的增速增长。世界IIR/HIIR供需情况如图1所示。

图1 世界IIR/HIIR供需情况

1.2 全球IIR/HIIR区域发展不均衡,供需增长和贸易流向转向亚太地区

全球IIR产能不断扩张主要是因为全球各地区IIR/HIIR行业发展不均衡,主要生产商跟随需求中心的转移,布局建设新产能。2016年前全球IIR/HIIR产能集中在北美地区,目前北美和西欧地区已处于供大于求的状况,且需求量连年降低。欧美地区5年未新增产能,2020年总产能73.9万吨/年,占全球总产能的34.7%;产量为46.7万吨,占全球总产量35.4%;消费量为38.9万吨,占全球总消费量29.5%。

近几年,亚太地区拉动全球IIR/HIIR需求增长,成为主要的IIR/HIIR生产和消费地区,欧美的IIR/HIIR产品也主要出口到亚太地区。2020年亚太地区总产能达到81.3万吨/年,占全球总产能38.1%;产量为52.6万吨,占全球总产量39.8%;消费量为76.1万吨,占全球总消费量57.7%。相比2019年,亚太地区的IIR/HIIR产量和消费量占比分别提高了10.7个和2.6个百分点。未来IIR/HIIR消费中心继续向亚太地区转移。

1.3 我国IIR/HIIR产能和消费量迅速增长,装置平均开工率低,产品依赖进口

我国自2012年以来,IIR/HIIR产能和消费量迅速增长,2016年成为世界最大的IIR生产国。由于生产技术落后,装置开工率极低。2020年产能44.5万吨/年,产量21.9万吨,平均开工率虽有提升,但仅为49.2%;消费量46.0万吨,进口量28.4万吨,创历史新高,自给率仅47.8%,其中HIIR进口量16.7万吨,HIIR高端产品仍然依赖进口。

近几年,我国普通IIR需求基本稳定在10万吨/年左右[5],HIIR占比超过60%。随着我国轮胎正向子午化、扁平化、无内胎化的方向发展,我国下游子午轮胎产量增速已高于国内轮胎总产量增速[2],预计未来国内普通IIR需求稳定,HIIR需求稳步增长,HIIR占比将提高至70%~80%,到2025年和2030年我国HIIR的需求分别增至约38万吨和48万吨。根据公开的新增产能计划,2025年我国IIR/HIIR产能达58.5万吨/年,其中,HIIR产能将达49万吨/年。

2 我国HIIR生产状况及面临挑战

2.1 生产现状

我国IIR/HIIR行业起步较晚,1999年建成第一套IIR装置,2010年建成第一条HIIR生产线[6]。2012年以后,IIR/HIIR产能和消费量迅速增长,2016年成为世界最大的IIR生产国。为扼制中国企业的发展并继续占有市场,ExxonMobil和ARLANXEO向中国低价倾销HIIR产品,燕山石化、盘锦和运被迫减产甚至停产,浙江信汇虽然销售收入和市场占有率上升,但利润、投资收益率等财务状况持续恶化,国内IIR/HIIR产业出现危机。

2018年对HIIR实施反倾销为国内HIIR发展带来了机遇[8]。HIIR价格逐步回归到正常水平,停产多年的企业也陆续恢复生产和经营。IIR的自给率从2013年的28.6%提升至2020年的48.9%,但HIIR产能仍然不足。目前在运营的只有浙江信汇7.2万吨/年HIIR装置、山东京博5万吨/年BIIR装置和燕山石化的3万吨/年BIIR装置。

根据公开报道的消息,浙江信汇和山东京博已开始建设HIIR新产能,浙江信汇HIIR装置扩能至20万吨/年,山东京博新建7万吨/年、8万吨/年两条BIIR生产线,均原计划2021年投产运行。燕山石化停产的9万吨/年IIR装置也将改造升级为BIIR装置。未来国内HIIR产能将达到49万吨/年。

2.2 我国发展HIIR面临的挑战

2.2.1 国外生产商针对中国市场增加新产能,国内企业竞争压力大

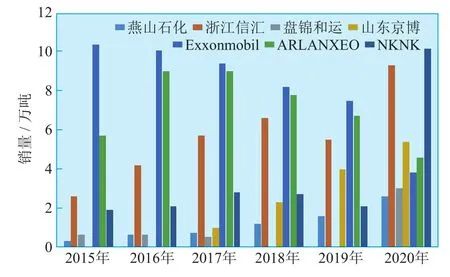

HIIR行业聚集度高,技术垄断性强。ExxonMobil、ARLANXEO和NKNK三个公司控制了全球主要的HIIR产能,占比曾一度超过85%,如今依然超过60%,ExxonMobil和ARLANXEO在中国的市场占有率一度超过75%。为进一步巩固中国市场,ExxonMobil在新加坡布置了14万吨/年的高性能HIIR装置,并已于2018年投产;ARLANXEO于2016年4月成立后,积极布局亚太市场,在新加坡建设了10万吨/年IIR/HIIR产能;俄罗斯Sibur公司与信诚工业公司在印度Jamnagar基地已建设了12万吨/年IIR/HIIR工厂,6万吨/年HIIR生产装置预计2021年投产[9]。由图2看出,虽然我国HIIR产能逐渐释放,进口产品比例逐年递减,但进口产品在国内的市场占有率仍接近50%,国内IIR/HIIR企业面临的竞争压力依然很大。

图2 国内HIIR市场情况

2.2.2 国内生产技术水平和关键装备落后,产能规模小,成本高

ExxonMobil、ARLANXEO的IIR/HIIR生产技术和新产品开发能力一直处于领先地位,因不转让技术而处于垄断地位。我国IIR/HIIR装置技术主要是在引进中试技术的基础上开发和提升,引进的并非成熟的工业化技术[10],总体水平一致,装置规模较小,产品差异性较低,导致国内IIR/HIIR产品只能在中低端应用领域参与竞争。

为突破技术瓶颈,经过不断努力,国内HIIR生产技术取得了突破性进展,但与国外相比仍存在差距。燕山石化开发了具有自主知识产权的无水溶胶新工艺,目前尚未工业应用。浙江信汇与兰州化工研究中心联合技术攻关和新产品研发,在星型支化IIR产业化关键技术上取得了新进展,近期刚刚建成工业侧线装置[11]。

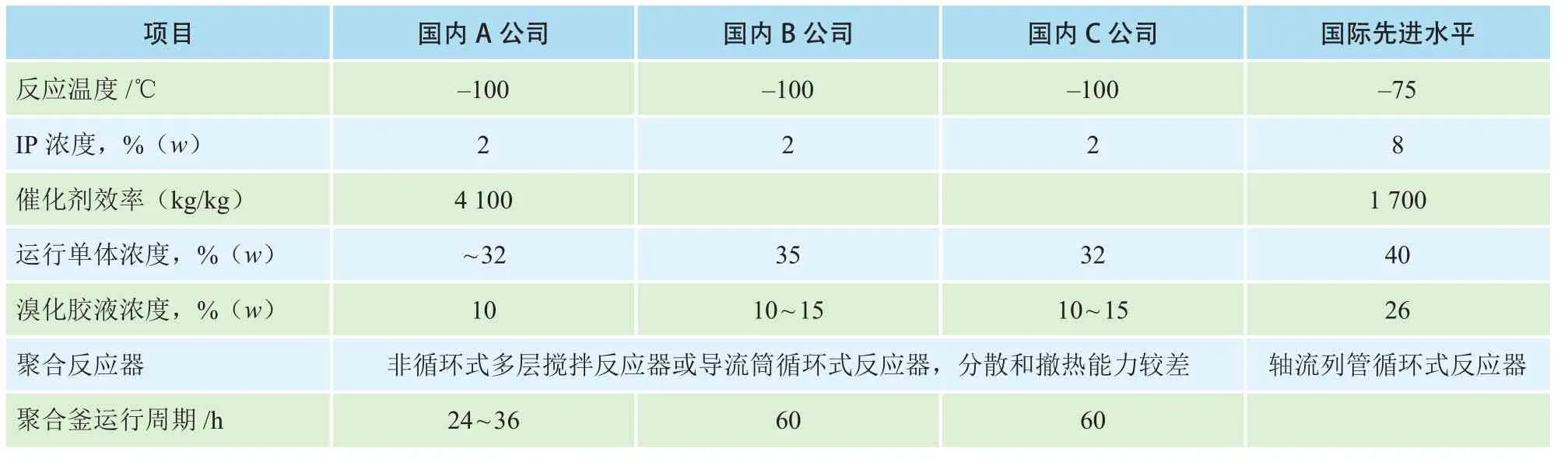

国内外装置的关键工艺参数对比如表1所示。与先进技术相比,国内HIIR生产工艺的聚合反应温度低,这是装置能耗较高的主要原因;聚合过程的IP浓度是影响HIIR与其他橡胶黏合的关键因素,国内HIIR工艺的聚合过程中仅约2%的异戊二烯成分参与反应,而ARLANXEO已经成功地将该比例提高至8%;3家企业装置的运行单体浓度和溴化胶液浓度均低于国外水平,导致国内HIIR生产工艺的物耗能耗大,生产成本高;聚合反应器的分散和撤热能力也不及先进水平。

表1 关键工艺参数对比

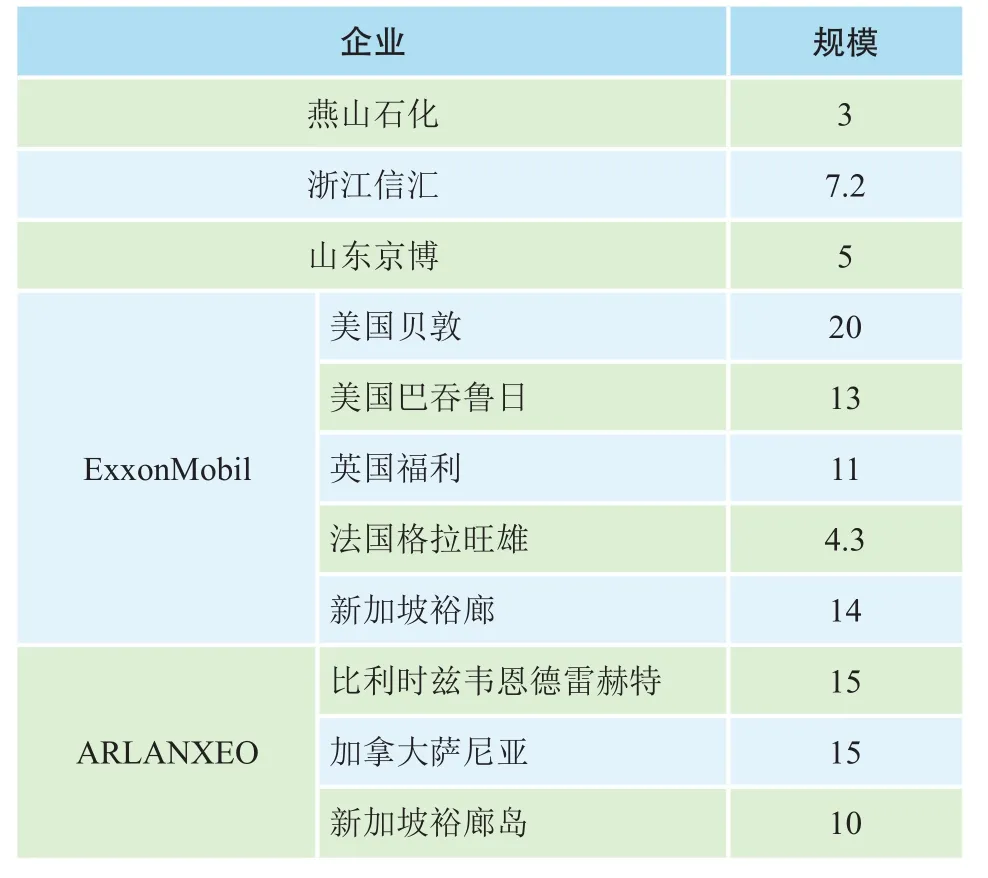

表2展示了国内外IIR/HIIR装置产能情况。从产能规模来看,ExxonMobil和ARLANXEO的IIR装置产能普遍在10万吨/年以上,而国内HIIR单装置规模多在5万吨/年左右[12],规模效应明显落后,这也是导致国内HIIR生产成本难以与国外企业竞争的主要原因。

表2 国内外IIR/HIIR产能 万吨/年

2.2.3 产品性能不足,应用研究不充分

高分子量、宽分子量分布的IIR/HIIR产品具有足够的生胶强度、在混炼机上不易碎裂、易与添加剂共混、加工成型之后不易变形等优点,而备受用户欢迎。ExxonMobil的产品质量稳定且分子量分布特点鲜明,基本可以归纳为[13]:低门尼黏度HIIR的分子量分布指数为(4.3±0.3),高门尼黏度HIIR和IIR为(3.5±0.3)。NKNK公司产品的分子量分布较窄,但质量稳定性好,其IIR/HIIR产品的分子量分布指数为2.5~2.7。国内某BIIR产品的分子量分布指数为(3.0±0.3),产品的混炼加工性能较差。ExxonMobil、ARLANXEO的产品虽然市场价格最高,但凭借质量和性能优势垄断着我国HIIR高端应用领域。

另外,国内企业产品的应用研究薄弱,下游客户反映产品存在“合格但不好用”的问题。与此相比,国外公司在产品研发上充分注意与客户和市场的需求紧密配合。ARLANXEO通过8个研发中心和4个应用实验室与各生产基地进行密切的交流合作。在常州建立工厂和橡胶技术中心[14],联合维鼎化工深入挖掘下游汽车市场客户需求,为客户进行需求产品的测试,提供强有力的技术支持,可为客户量身定制所需配方。

3 主要应对措施及建议

我国HIIR需求潜力巨大,市场还有很大发展空间。我国拥有较坚实的发展HIIR的基础和实力,拥有基础雄厚的研发机构,为持续技术进步提供有力的保障和支撑。北京化工研究院和兰州化工研究中心攻关IIR技术多年,生产和研发经验丰富,先后完成了催化剂体系升级、聚合反应工艺改进、溴化丁基生产技术开发、星型支化丁基橡胶专业化新牌号开发等工作,努力赶超国外先进水平,拟在高端应用领域替代进口产品。

国内HIIR市场的机遇与挑战并行,结合HIIR行业发展趋势和国内HIIR的生产现状,对我国发展卤化丁基橡胶提出以下建议:

3.1 统筹优化布局,适时适度增加产能

国内HIIR需求量稳定增长,目前还存在供应缺口,生产企业应对市场进行深入调查研究,从原料、技术、市场、研发、售后服务等多角度充分论证项目的可行性。密切关注国外其他HIIR生产商的生产情况,尤其是印度、新加坡及沙特等装置的生产情况,避免国外大公司产品对国内市场造成的巨大冲击。同时还应避免盲目生产,杜绝低水平重复建设,适时适度新建或者扩建生产装置。

3.2 围绕改善性能、节能环保,不断推进技术进步

HIIR生产技术研发的主要发展方向是聚合物反应装置及运行条件的改进、卤化工艺的优化、节能环保水平的提高。

在催化剂体系相同的条件下,聚合反应器的结构形式和运行的工艺条件成为HIIR产品的分子量分布的决定性因素,因此,加强聚合反应器的结构设计和运行工艺的研究是各生产企业和研究院所未来的研究方向之一。

针对卤化过程溴利用率低、产品门尼黏度高、产品颜色深等问题影响装置的长周期稳定运行的问题,应开发更高效、安全、稳定的IIR卤化工艺技术[8]。

在新技术研发领域,高性能化、环保化和低碳是丁基橡胶工艺技术的发展趋势。开发HIIR后处理技术,解决好中和反应与产品洗涤问题,提升废水的处理技术,实现生产过程的清洁化;积极开发新型溶液法技术、茂金属等新型催化剂、接枝和离子化化学改性等新技术,并尽快实现产业化,提升我国HIIR的生产技术水平。

3.3 加强与下游企业的沟通交流,积极开发新产品,推进产品结构调整

针对产品“合格不好用”的问题,各生产企业可联合相关技术团队及销售团队,定期组织实地走访。针对客户的个性化需求和产品应用存在的问题,定制化生产,改进生产工艺。同时争取下游客户的信任,形成战略伙伴,提升整体竞争力,对维护现有客户,并拓展市场份额具有重要的战略意义。

各生产企业充分重视产品的应用加工性能,依托高校和研究院所,开发具有全新结构和性能的合成橡胶新产品;瞄准医用瓶塞等应用领域,开发有竞争力的高端新产品;围绕生产绿色轮胎的合成橡胶新牌号进行创新开发,以期全面改善轮胎的抗湿滑性、滚动阻力和燃油经济性;围绕原料绿色化,开发以生物质为原料的HIIR产品。