环境规制、公司治理结构与企业绩效

——以重污染上市公司为例的实证分析

2021-09-03谷慧玲王雪薇张思艺

谷慧玲 王雪薇 张思艺 刘 园

(河北工程大学管理工程与商学院,河北 邯郸 056000)

一、引言

2020年10月在京召开的十九届五中全会中提出要构建生态和谐的文明体系,促进经济社会发展全面绿色转型升级,推动重污染企业实现绿色环保发展。随着我国经济制度的不断完善以及环境形势的逐渐严峻,政府随之出台了一系列环境规制政策。波特假说认为环境规制会促使企业进行环保创新和技术创新,先行创新优势给企业带来的经济效益能够足以弥补企业因环境规制发生的环境保护支出,因此环境规制能够提高企业的绩效水平[1]。公司治理结构作为约束公司管理者、股东、所有者的一套管理体制,在一定程度上会影响企业对国家环境保护政策响应的积极性,高水平的治理能力会促使企业采取特定手段应对环境规制强度,促进企业落实环境规制政策。因此,对于企业来说,必须要优化公司治理结构,来促进环境效益与经济效益的双重发展。那么环境规制强度对企业的绩效水平有何影响?公司治理结构又在其中扮演了什么样的角色?

为了探析三者之间的关系,本文在研究环境规制强度对重污染上市企业绩效影响的基础上,将公司治理结构中的高管薪酬和独立董事比例作为分调节变量,进一步检验其在环境规制对企业绩效产生的调节作用,以期为政府和企业通过运用环境规制工具来促进社会低碳、经济的高效运转提供参考。

二、理论分析与研究假设

1.环境规制与企业绩效

随着经济社会的高速发展,经济增长与环境保护之间的矛盾逐渐显现,生态文明建设理念逐渐深入人心。在国家政策上,不仅颁布了环境保护法律法规等强制性约束措施,还借助市场机制,通过征收环保税、收取排污费等环境规制工具,来协调和规范企业的经济效益与环境效益。从长期角度上来看,政府出台的如排污标准、绿色技术标准等环境规制政策,都对企业生产经营发展提出了更高的要求。颉茂华等(2016)认为环境规制政策能够促进企业通过绿色技术创新等方式减少污染物排放,提高研发能力所得到的收益可以在某种程度上抵减环境成本,从而使得企业的绩效水平提升[2]。从长期来看,环境规制会激励企业通过提升企业社会责任、进行绿色创新等方式,推动企业绿色发展,提升企业的绿色环保形象。因此,环境规制能够促进企业的绩效水平提升,但前提条件是要求企业具备优秀的治理能力和优化的治理结构,才能使企业从竞争激烈的环境中脱颖而出。鉴于此,本文提出假设。

假设1:环境规制与企业绩效呈现正向相关,即环境规制会使企业长期发展能力增强。

2.公司治理结构在环境规制对企业绩效的影响中起调节作用

国家环保政策越来越严格,污染治理已经成为社会发展的当务之急。主动承担起节能减排的责任、积极进行污染防治已经成为重污染企业能否在市场竞争中脱颖而出的关键。然而,公司高管作为企业战略的实施者和决策者,在响应国家政策和促进企业经营发展中起到了秉轴持钧的作用。合理有效地提高高管的薪酬水平,不仅是促进企业更好地落实国家环境保护政策的有效手段,也是解决企业委托代理问题的一种可行途径。赵小克(2019)实证研究分析得出,高管薪酬的激励措施能促使高管积极利用企业的资源优势,并发挥公司治理结构的特点来促进企业经营绩效的提升[3]。韩楠(2020)指出企业中的高管薪酬越高,越有助于企业积极响应国家的环保政策,从而能更好地促进企业绩效提升[4]。鉴于此,本文提出假设。

假设2:高管薪酬能显著增强环境规制对企业绩效的正向作用。

代理理论认为公司内部董事缺乏独立性,无法有效实现股东财富最大化目标,与之相比,独立董事的存在可以有效监管企业董事会的决策,为企业争取更好的绩效。独立董事能有效化解内部董事与股东之间存在的利益冲突,独立董事在董事会中所占比例越高,独立董事提出的综合意见越具有权威性,企业也就越能形成促进自身发展的可持续战略。从环境规制角度来说,独立董事比例高,能够使企业更好地贯彻落实国家环保政策,为企业的环保治理及经济发展提供建设性意见。王洪盾等(2019)研究认为聘任合格的外部专家作为独立董事,提高独立董事比例对企业绩效提升具有积极影响[5]。鉴于此,本文提出假设。

假设3:独立董事比例在环境规制与企业绩效间起正向调节作用。

三、研究设计

1.样本选择及数据来源

根据本文所要研究的内容,依据环保部颁发的对有关污染行业分类的规定,选取沪深A股重污染上市公司的数据为样本对象。同时为了确保数据的真实度及可信度,在原有数据的基础上,对企业样本进行了如下处理:(1)剔除样本期间被标记为ST、*ST公司;(2)剔除环境规制信息或财务信息缺失的样本数据;(3)运用Winsor2对主要变量在1%和99%分位点进行异常极端值处理。最终得到包括钢铁业、化工业等16个规定污染行业的共1285家样本公司。

2.研究变量的选择及定义

为验证假设的正确性,本文选取了被解释变量、解释变量、调节变量和控制变量。

(1)被解释变量:企业绩效(TQ)。本文选取的企业绩效水平指标为Tobin Q值,它是市场价值与重置价值的比例关系。

(2)解释变量:环境规制(ER)。本文选择中国污染源信息监管机构公开的PITI指数作为测量环境规制的强度,使数据更具有权威性和客观性。

(3)调节变量:公司治理结构。本文选择将高管薪酬(EP)和独立董事比例(LND)作为公司治理结构的两个调节变量。为了增强数据的可靠性,忽略不同行业之间的异质性,高管薪酬的衡量指标调整为高管年薪总数的自然对数,独立董事比例的为企业中独立董事人数与董事会总人数的比例。

(4)控制变量:选取了企业规模(Scale)、企业成长性(Growth)、资产负债率(Lev)、行业(Industry)、年份(Year)五个控制变量,目的是排除不同企业对研究结果产生的偏差。

为验证假设1,2,3,分别构建以下多元线性回归模型:

其中,α0,β0,δ0为回归常数,α1~α6,β1~β7,δ1~δ7,为回归系数,ε为回归模型的随机误差。

四、实证分析

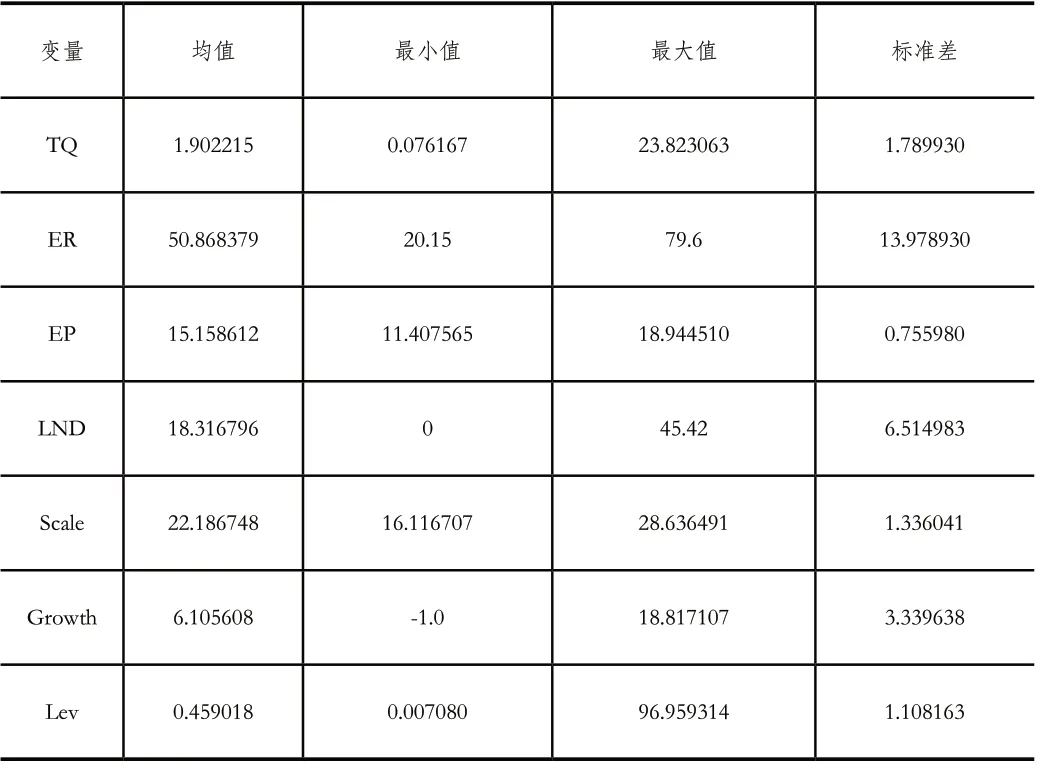

1.描述性统计

从表2可以看出,Tobin Q最大值与最小值之间的差为23.7,说明我国重污染上市公司之间的企业绩效水平差异明显。PITI指数也表明不同城市之间的环境规制也有较大差异。公司治理结构中指标显示不同企业对高管薪资水平的设置不同,董事会结构相差也较大。数据显示,在排除了生命周期和规模不同所产生的异质性,不同公司间的企业规模、企业成长性数据都在小范围内浮动。

表1 变量描述性统计

2.相关性分析

为验证本文假设和变量设计的合理性,主要采用Pearson相关性分析,分析结果如表2所示。环境规制与企业绩效之间的相关系数为0.045,说明环境规制与企业绩效之间存在显著的正向相关关系,假设1得到初步验证。高管薪酬指标和PITI指数的乘积与企业绩效之间的相关系数为0.068,说明高管薪酬能显著增强环境规制对企业绩效的正向作用,初步验证假设2成立。独立董事比例和PITI指数的乘积与企业绩效之间的相关系数为0.058,说明独立董事比例能显著增强环境规制对企业绩效的正向影响,初步验证假设3成立。以上各变量之间的相关性,为验证本文假设提供了强有力的支持。此外,所有变量之间的相关系数均比1小,且方差膨胀系数远小于10,证明本文构建的模型均不存在多种共线性问题。

表2 变量相关性分析

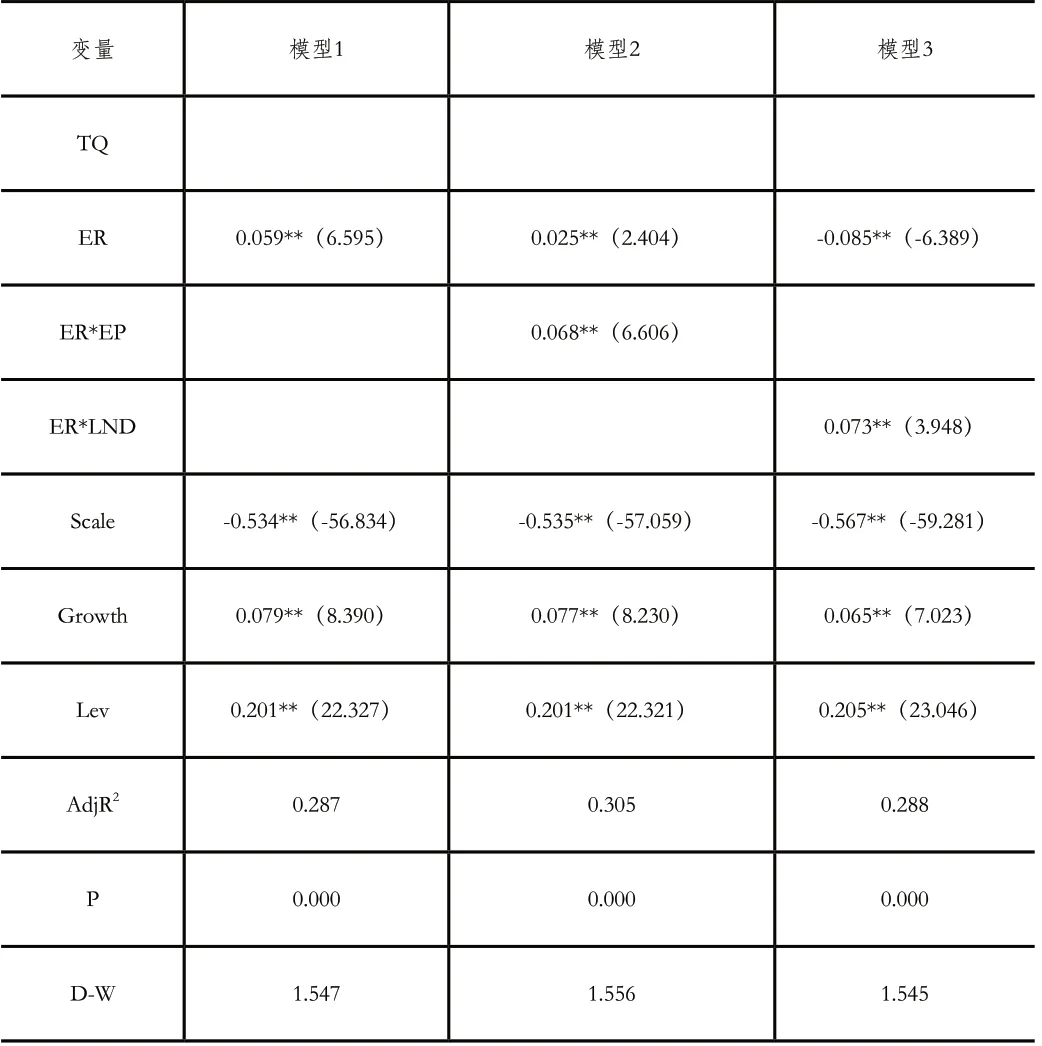

3.环境规制对企业绩效的主效应回归

回归结果如表3所示,环境规制与企业绩效之间的回归系数为0.059,具有显著性,说明环境规制强度的水平越高,企业就会积极响应国家的环保政策,改变战略转型升级,进行绿色创新从而促进企业绩效水平上升。因此,证明假设1成立。

表3 模型的回归分析

4.公司治理结构的调节效应

本文将公司的治理结构划分为高管薪酬和独立董事比例两个变量。回归结果如表3所示,显示企业可通过调整高管薪酬和独立董事比例来优化企业的公司治理结构,从而影响环境规制对企业绩效的作用。

(1)高管薪酬的正向调节作用。环境规制与高管薪酬的乘积和企业绩效之间的回归系数为0.068,且在1%的级别下显著,说明高级管理人员的薪酬水平越高,环境规制越会增加企业的绩效水平。

(2)独立董事比例的正向调节作用。环境规制与独立董事的乘积和企业绩效之间的回归系数为0.073,且在1%的级别下显著,说明独立董事占董事会人数的比例越多,环境规制促进企业绩效增强的效果就越好。

五、建议

根据以上分析结果,本文提出以下建议:第一,政府应建立适度的环境规制政策;第二,设立“绩效-薪酬”模式的薪资制度设计;第三,企业应充分发挥公司治理结构的调节作用,促进环境生态效益与企业经济效益的协调发展。