兆驰股份能力指标分析

2021-09-01孙悦

科学与生活 2021年9期

孙悦

一、能力分析

1.偿债能力分析

2018流动比率=173%,根据西方企业的长期经验,一般认为200%的比率较为适宜,公司流动比率偏低。

2018速動比率=155%,根据西方企业的长期经验,速动比率为100%时是安全边际,公司速动比率较高。

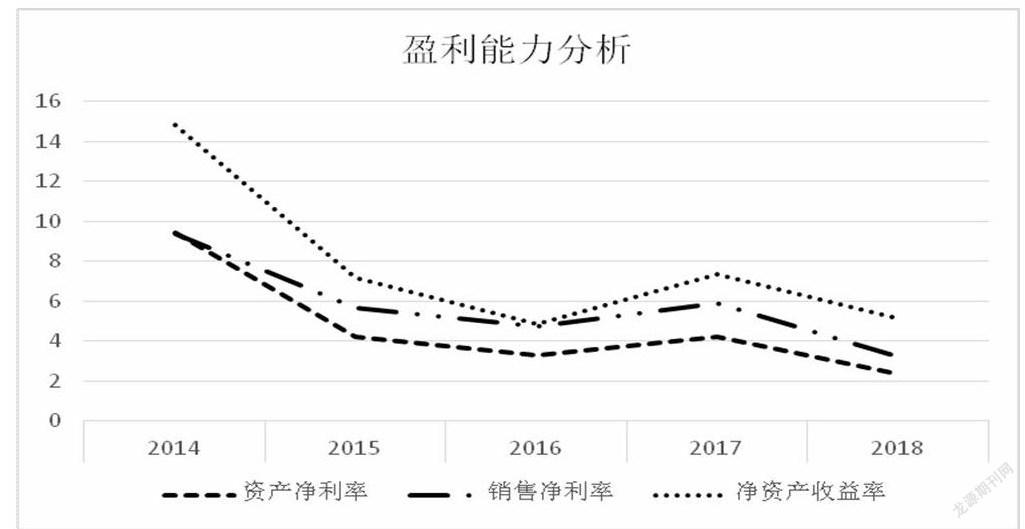

2.盈利能力分析

2018资产净利率=2.3601%(下降)这一比率越高,说明企业的盈利能力越强。

2018净资产收益率=5.11%(下降)公司利润较高,净资产就会随之增长的较快。

3.发展能力分析

2018总资产增长率=12.3155%,资产增长越高,企业规模增长的速度越快,企业的竞争力会增强。

2018净利润增长率=-31.1347,该比率越高,说明企业的成长性越好,发展能力越强。

二、杜邦分析图-2018年(单位:元)

分析:销售净利润率为7.41%,说明兆驰股份2018年成本费用控制能力一般,因为成本费用直接影响利润。资产总周转率为48%,兆驰股份每投入1单元的资产,能换来0.48的收入,说明奋达科技资产的使用效率较好,接近50%。财务上的融资能力,权益乘数为151.33%,表示股东每投入1块钱,能融到1.51单位的钱,说明兆驰股份的融资能力较弱。

三、特征分析

综上所述,兆驰股份在过去的五年里,2014至2018年总体效益平稳发展,有一部分原因是现如今的计算机、通信和电子设备极其发达,这个领域有着许多的知名企业,一些公司更愿意与一些知名的企业合作,导致兆驰股份近几年的公司效益有所降低。兆驰股份一些能力分析图显示其公司发展不是很稳定,未来的可期性不是很大。

盐城师范学院商学院