精准扶贫对偏远地区企业绩效影响的实证研究

2021-09-01王子右

王子右

摘 要:企业参与精准扶贫,其一是履行社会责任、实现企业的社会价值;其二是获得劳动力、土地、政企关系等外部资源,促进企业良性发展。从宏观角度来看,我国幅员辽阔、地区差异显著,偏远地区仍是政府进行精准扶贫工作的重点地区,这些地区政府在经济发展方向、财政实力等方面存在明显差异,势必导致政府政策在领域和力度上存在差异性;而且不同地区的企业在融资环境、制度建设和市场环境的差异也将深刻影响企业的行为和绩效。本文通过对2016-2018年参与精准扶贫的中国A股上市公司数据进行实证研究,研究结果表明:精准扶贫投入水平和偏远地区企业绩效之间存在显著正向关系;高管权力集中度越高的企业参与精准扶贫获得的绩效提升越好。

关键词:精准扶贫;地区差异;企业绩效

一、引言

“精准扶贫”是习近平总书记于2013年11月,在湖南湘西考察中首次提出的重要指示。随后党和国家把精准扶贫作为基本方略,运用财务手段、制度建设和服务支持等方式推动偏远贫困地区的发展,鼓励企业利用资金、技术、管理销售等优势能力参与精准扶贫。精准扶贫将扶贫的对象具体到一家一户,企业在进行精准扶贫时能够结合外部环境和个人因素,通过产业发展、转移就业、易地搬迁、教育等方面实施精准扶贫,在企业获得自身发展所需外部资源的同时,能够帮助贫困户脱贫、提高资源配置的有效性、带动当地产业经济发展,形成“共赢”的局面。企业参与精准扶贫,其一是履行社会责任、实现企业的社会价值;其二是获得劳动力、土地、政企关系等外部资源,促进企业良性发展。从宏观角度来看,我国幅员辽阔、地区差异显著,偏远地区仍是政府进行精准扶贫工作的重点地区,这些地区政府在经济发展方向、财政实力等方面存在明显差异,势必导致政府政策在领域和力度上存在差异性;而且不同地区的企业在融资环境、制度建设和市场环境的差异也将深刻影响企业的行为和绩效。从微观企业角度看,不同地理位置的企业,政府补贴缓解融资约束的效果、寻租获得补贴资金的可能性以及政府对企业产品推广的重要性等方面差异显著,从而导致政府补贴对企业绩效的影响存在差异。

目前国内学者对精准扶贫的研究主要集中在理论体系、优化机制等领域,忽视了具体地理位置的特殊性,也未能系统阐述偏远地区企业参与精准扶贫对企业绩效的影响。本文基于企业资源依赖观,通过融资约束、代理成本、市场需求和寻租等理论观来探讨精准扶贫对偏远地区企业绩效影响的重要因素及作用途徑,利用2016-2018年参与精准扶贫的中国A股上市公司数据进行实证研究,研究结果表明:精准扶贫投入水平和偏远地区企业绩效之间存在显著正向关系;高管权力集中度越高的企业参与精准扶贫获得的绩效提升越好。

二、理论分析与研究假设

企业参与精准扶贫除了履行社会责任,实现企业的社会价值外,也需要兼顾自身的发展。资源依赖理论指出,企业并不能创造所需的全部资源,因此企业需要从周围环境中获得资源,与周围环境相互依存、相互作用才能发展、实现企业目标。根据资源依赖理论,企业参与精准扶贫,能够获得无形和有形的战略资源,如:社会声誉、政府支持、现金物资,因而企业履行社会责任的利他性和利己性并不冲突[1]。本文结合寻租、市场需求、融资约束等经济理论,对偏远地区企业的精准扶贫投入水平和其绩效进行研究。

(一)精准扶贫投入水平对偏远地区企业财务绩效的影响

传统寻租观认为,企业会采取迎合行为而获得政府补贴[2],与政府建立政治联系有利于政府补贴的获取,并且在制度约束弱的地区寻租行为更加盛行[3]。政府在给予企业补贴的同时,很可能要求企业将资源用于非生产性活动,不利于企业绩效的长久提升。然而,企业参与精准扶贫、履行社会责任,有利于和政府建立政企关系,获得政府补贴,增加企业现金流,缓解企业融资约束,拓展企业财务柔性。学者通过对A股上市公司3035个样本数据分析表明,企业精准扶贫投入水平和缓解融资约束的力度呈正相关,进一步分析发现,处于制度环境相对落后的中西部地区的企业展精准扶贫活动对融资约束的缓解作用更为显著[4]。企业所处地理位置深刻影响着企业的融资环境和财务政策选择[5],进而影响企业绩效。根据融资约束理论,偏远地区资本市场尚不发达、信息不对称程度更高、信息透明度更低,加大了外部投资者获取信息的难度和及时性,企业很难从外部市场募集资金,存在较高的融资约束。偏远地区企业获得政府补贴,一方面可以直接获得政府提供的资金支持而缓解融资约束,另一方面获得政府补贴具有信号传递的效应,意味着政府对企业所从事业务的认可与鼓励,从而形成一种隐性担保机制,有助于企业获得银行贷款而缓解融资约束问题。因此,政府补贴能够使偏远地区企业在偿债能力、研发投入等方面得到相对显著的改善,缓解企业的融资约束问题,进而影响企业绩效。同时,精准扶贫亦可以使参与企业获得发展所需要的外部资源如:土地资源、人力资源、政府的资金和政策扶持等,实现规模经济、进而提高企业绩效[6]。根据以上分析,本文提出以下假设:

H1:偏远地区企业的扶贫投入水平对企业绩效具有正向影响。

(二)其他因素对偏远地区参与精准扶贫企业绩效的影响

企业的产权性质、政治关联是影响政府补助的主要因素。国有企业的社会责任指数显著高于非国有企业[7],获得的政府补贴的几率也显著地高于非国有企业[8],参与精准扶贫的投入力度也更大。精准扶贫背景下,偏远地区的国有企业的经济实力相对雄厚,有利于精准扶贫措施的执行。此外,国有企业会面临政治压力,如:国家扶贫纲要、脱贫攻坚规划等基础政策会明确要求国有企业履行精准扶贫的社会责任。相对国有企业,政府着重引导和鼓励民营企业开展精准扶贫活动,参与精准扶贫的民营企业更倾向于作出有利于良性发展的战略决策。因此有学者认为,相比于国有企业,市场性更高的企业参与履行社会责任能够更有效地提升绩效。结合以上分析,不同的产权性质拥有各自的独特优势,因此提出以下假设:

H2a:偏远地区的国有企业提高精准扶贫投入水平能够获得比非国有企业更好的绩效提升;

H2b:偏远地区的非国有企业提高精准扶贫投入水平能够获得比国有企业更好的绩效提升;

H2c:精准扶贫对企业绩效的影响不受企业产权性质的影响。

根据委托代理理论,当企业管理层的大部分权利集中在一人手中时,会导致企业利润率、企业价值的降低,借贷成本升高,还可能在收购事件中引起市场的负反应。这是因为权力集中度过高时,会使经理人在控制机制下选择有利于维护自身利益的行为,进而加剧代理人冲突,对企业产生不利的影响[9]。然而有文献认为,强有力的“独裁者”可以通过提高决策效率来促进企业的绩效。有学者认为,当核心高管控制决策过程,而其他高管基于他们的专业知识来参与决策过程时,可以高效率地充分利用其他高管成员在专业领域的优势,获得兼具效率与质量的战略决策[10]。还有研究认为,在高管团队整体权力分布较为均衡,并且权力更多地集中在高管团队的最高权力者时,企业能获得更好的绩效[11]。结合以上分析,提出以下假设:

H3a:权力集中度较高的企业中,精准扶贫投入水平对企业绩效提升效果较好;

H3b:权力集中度较高的企业中,精准扶贫投入水平对企业绩效提升效果较差;

H3c:权力集中度对精准扶贫投入水平与企业绩效的影响不显著。

三、研究设计

(一)样本选择与数据处理

本研究根据地理位置,选取以企业注册地在甘肃及其西北(包括青海省、宁夏回族自治区、内蒙古自治区、新疆维吾尔自治区)、广西壮族自治区和海南省等地区的开展精准扶贫活动的上市公司为样本开展实证检验。样本中的精准扶贫投入数据从企业社会责任报告和公司年报获得;其他数据来自巨潮资讯和网易等财经网站。由于上市公司从2016年起才开始披露精准扶贫相关信息,因此本文相关数据选取的时间区间为2016—2018年。

为了保证数据的稳健性,本文通过对关键变量进行上下1%水平的Winsorize缩尾处理,并剔除了ST、*ST和相关数据缺失的企业,最终选取的有效样本数为124个。

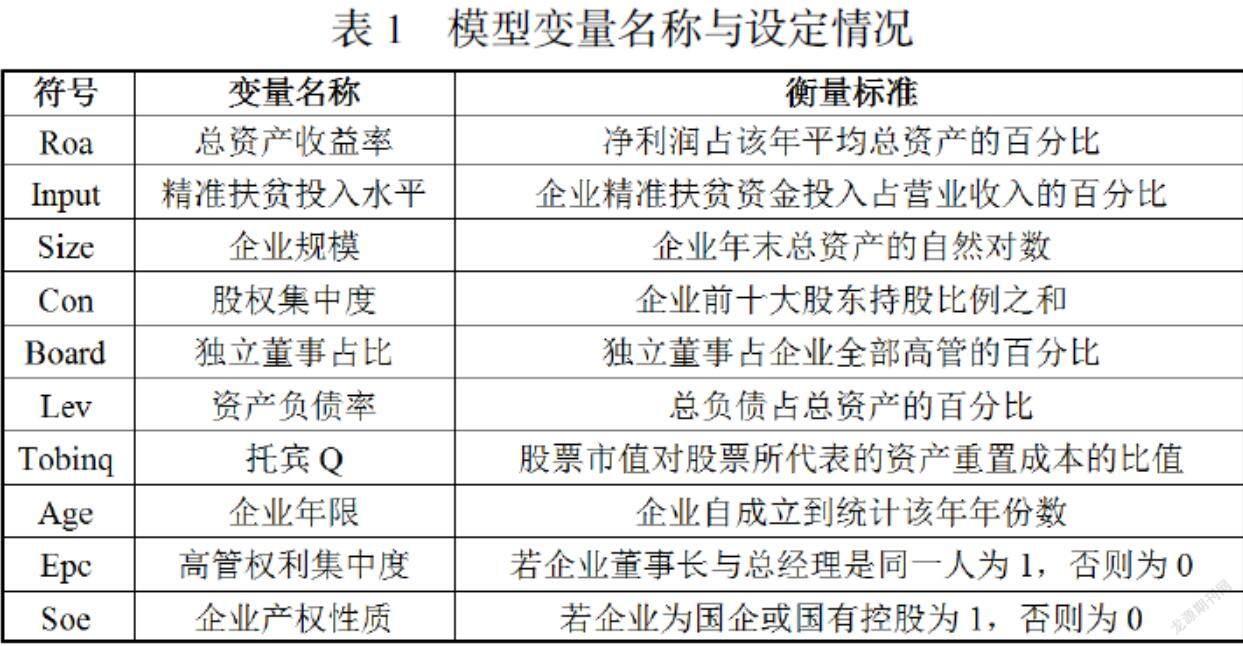

(二)变量设定

1. 被解释变量:企业绩效。本文利用总资产收益率(Roa)来衡量企业绩效。

2. 解释变量:企业精准扶贫的投入水平。本文利用企业开展精准扶贫的资金投入来衡量总体投入水平。精准扶贫投入水平=企业参与各个项目精准扶贫资金投入之和÷企业当年营业收入×100%,符号记作Input。

3. 控制变量:包括企业规模(Size)、股权集中度(Con)、独立董事占比(Board)、资产负债率(Lev)、托宾Q(Tobinq)、企业成立年限(Age)。

4. 分组变量:高管权力集中度(Epc)和企业产权性质(Soe)。根据前述研究,将董事长和总经理(或总裁)一人兼任的企业分为高权力集中度组,否则为低权力集中度组[12]。同时根据其产权性质将其分为国有企业和非国有企业组,定义与控制变量组相同。

变量符号及其量度标准见下表1:

(三)模型设定

根据数据特征,本文采用OLS混合回归模型对假设进行检验,同时在稳健性检验中构建FE模型。对于假设H1,基本模型设定为Y=α+βInput+Controls+ε(1)

Roa为企业绩效指标,Input为企业精准扶贫投入水平,Controls为所有控制变量的集合,ε为干扰性,模型(1)重点研究的对象是自变量的系数β。

对于假设H2、3、4,基本模型设定为Y=α+βInput+γInput×M+γ×M+Controls+ε (2)

其中,产权性质(Soe)和权力集中度(EPC)的调节作用,对于分组变量来说,模型(2)就是加入了虚拟变量的邹氏检验(Chow-test),可以通过系数γ判定在不同条件下是否存在差异化的影响或差异。

四、实证分析

(一)描述性统计

表2展现了各主要变量的描述性统计情况,从表中可知,124个样本企业Roa的均值为4.753,总体收益率不高,这主要与企业所在地区经济发展较为滞后有关。不同企业Roa的差异较大,方差为5.504,-4.68的最小值与41.04的最大值也证明了这一点。解释变量Input的均值为4.334,说明企业扶贫资金占营业收入比重的均值为4.334%,但不同企业之间差距明显,最大值为254.1%,最小值则为0.01,可见不同企业对待精准扶贫的重视程度不同、投入力度也不同。其余变量与既有文献相比,體现出较强的一致性。

(二)回归分析与假设检验

企业精准扶贫投入水平与企业绩效之间的关系如表3所示,模型(1)和(2)论证了未加入控制变量的回归结果,结果表明,精准扶贫投入水平在1%的水平上对企业绩效影响显著正相关,精准扶贫投入每增加1点,Roa分别增加0.020和0.021点,假设H1初步得到证明;模型(3)和(4)为加入控制变量后的回归结果,发现精准扶贫投入水平Input在同样在1%的水平显著为正,这进一步证明了假设H1的结论。

从控制变量的回归结果看,企业规模(Size)对企业绩效的影响不显著,说明样本中的上市公司并未形成显著的“规模效应”。股权集中度(Con)在未加入行业和年份变量时不显著,加入后在5%的水平显著为负,说明股权集中度越高,越不利于绩效的提升,这主要可能是由于大股东“利益掏空”所导致的;独立董事占比(Board)的影响系数在1%的水平显著为正,说明独立董事在一定程度上起到了约束企业决策的作用,使企业决策更加理性;托宾Q(Tobinq)在1%的水平显著为正,说明托宾Q越多,企业绩效越好;企业年龄(Age)的影响在10%的水平显著为正,说明初创型企业在绩效提升方面弱于成熟期企业。资产负债率(Lev)对绩效的影响不显著,说明样本中上市公司的杠杆增加并不能对企业绩效产生直接作用。

表4显示了调节变量、企业扶贫投入与绩效之间的关系。

在模型(7)和模型(8)中,产权性质Soe、以及Input和Soe的交互项均缺乏显著性,说明产权性质的差异对企业绩效的影响不显著,而且产权性质在精准扶贫对企业绩效的影响时不发生作用,即精准扶贫对企业绩效的影响不受企业产权性质的影响。回归结果证明了理论假设H2c的结论。这主要是由于在偏远地区,各种企业均承担起精准扶贫的任务,地方政府对国企和民企在“精准扶贫”后的反馈不具有特殊的针对性,故无法对企业绩效产生显著的直接影响和调节作用。

在模型(9)和模型(10)中,高管权力集中度Epc的回归系数不显著,说明高管权力集中度对企业绩效提升不具有影响,董事长和总经理的两权分离不具有提升企业绩效的作用。但是在交互项Input×Epc中,回归系数为正,分别为0.898和0.681,均在1%的水平显著,这说明高管权力集中度越高,越有利于精准扶贫对企业绩效促进作用的发挥,证明了假设H3a的结论。说明较高的高管权力集中度,能够在较短的时间内形成进行精准扶贫的战略决策,抢占先机以推动企业运营绩效的提升。

对于控制变量的回归系数,表4中除了企业年龄(Age)以外,其余变量回归系数的符号与显著性对比表3基本一致,说明本文的回归是较为可靠的。

(三)内生性检验

由于精准扶贫具有慈善和社会责任的性质,本文采用了工具变量法来验证其内生性问题。本文选取了研发投入水平、广告支出水平两个企业内部特征和地震距离这一外部因素作为工具变量[13]。研发投入水平为企业年末无形资产和总资产的比值,广告支出水平为企业销售费用和营业收入的比值,地震距离量度为近年来地震发生处和企业所在地的距离。表5的结果显示,Input的回归系数在符号与显著性方面均没有改变,与表3、表4几乎保持一致,故本文的研究是较为可靠的。

五、结论和启示

本文基于资源依赖、融资约束、市场需求和寻租等理论分析了精准扶贫和偏远地区企业绩效之间的关系,以2016-2018年参与精准扶贫的部分A股上市公司为样本进行的实证结果表明,偏远地区的企业精准扶贫投入水平和企业绩效之间存在显著的正向关系,在不同的内外部因素影响下具有不同的表现,本文得出的结论如下:

(1)总体来看,偏远地区企业投入精准扶贫的水平能够正向促进企业绩效的提升,这一结论在控制了因果关系后仍然成立。因为偏远地区资本市场尚不发达、信息不对称程度更高、信息透明度更低,加大了外部投资者获取信息的难度和及时性,企业很难从外部市场募集资金,存在较高的融资约束。政府通过建立对偏远地区企业政府补助的合理增长机制,从而强化行业部门投入力度、吸收社会帮扶力量以及创新金融投入机制等,实现政府补贴资金来源多渠道、帮扶力量多层次和投入手段多方式。在政府补贴投入的带动下,多渠道、多层次和多方式的资金将会投入到偏远地区,精准扶贫的杠杆效应和隐性担保机制将会缓解其面临的融资约束问题,进而提升企业业绩。

(2)产权性质的差异对企业绩效的影响不显著,而且产权性质在精准扶贫对企业绩效的影响时不发生作用,即精准扶贫对企业绩效的影响不受企业产权性质的影响。这主要是由于在偏远地区,各种企业均承担起精准扶贫的任务,地方政府对国企和民企在“精准扶贫”后的反馈不具有特殊的针对性,故无法对企业绩效产生显著的直接影响和调节作用。高管权力集中度对企业绩效提升不具有影响,董事长和总经理的两权分离不具有提升企业绩效的作用。但高管权力集中度越高,越有利于精准扶贫对企业绩效促进作用的发挥,说明较高的高管权力集中度,能够在较短的时间内形成进行精准扶贫的战略决策,抢占先机以推动企业运营绩效的提升。

以上分析和结论对精准扶贫政策具有重要的理论意义和实践指导性,主要涵盖以下三点:

(1)偏远地区企业应积极面对精准扶贫投入水平和企业绩效之间的促进关系。偏远地区企业参与精准扶贫需要重视财务手段,企业获得的政府补贴既可以直接增加企业财务的现金柔性,也可以通过杠杆效应增加企业债务柔性。因此,企业可以适当提高扶贫投入水平,在履行社会责任的同时提高企业绩效。此外对于高管权力集中度较高的企业来说,如果出现企业盲目提高产业精准扶贫投入的情况,内外部监督机构应提起重视,避免商业腐败和经济资源流失等问题的出现。

(2)偏远地区的政府应当重视企业参与精准扶贫的作用,理性对待财政转移支付,完善相关制度建设,强化政府补贴资金在分配、使用和绩效等方面监管,在保障政府补贴资金精准到位的同时,能够有效缓解寻租行为,减少企业寻租成本、遏制内部腐败的产生。

(3)精准扶贫需要重视服务支持。精准扶贫的宣传效应有助于带动和激活市场需求,这就要求偏远地区的企业加大创新投入的力度,生产出符合消费者青睐的产品。企业创新不仅需要大量的资金支持,而且由于创新投入的不可逆性,必须保障创新资金的持续投入。精准扶贫背景下政府补贴在为企业创新提供资金支持的同时,也能够平滑企业的创新投入。

参考文献:

[1] The competitive advantage of corporate philanthropy. Porter ME,Kramer MR. Harvard Business,2002

[2] 赵璨,王竹泉,杨德明,曹伟.企业迎合行为与政府补贴绩效研究——基于企业不同盈利状况的分析[J].中国工业经济,2015(07):130-145.

[3] 余明桂,回雅甫,潘红波.政治联系、寻租与地方政府财政补贴有效性[J].经济研究,2010,45(3):65-77.

[4] 洪佳莹.企业精准扶贫对融资约束的缓解效应研究[D].浙江财经大学,2019.

[5] 蔡庆丰,江逸舟.公司地理位置影响其现金股利政策吗?[J].财经研究,2013,39(7):38-48.

[6] 刘建生,陈鑫,曹佳慧.产业精准扶贫作用机制研究[J].中国人口·资源与环境,2017,27(6):127-135.

[7] 陈立泰,刘倩.重庆上市公司企业社会责任发展状况评价[J].特区经济,2011,(8):108-110.

[8] 孔东民,刘莎莎,王亚男.市场竞争、产权与政府补贴[J].经济研究,2013,48(2):55-67.

[9] Haleblian J, Finkelstein S. Top Management Team Size, CEO Dominance, and firm Performance: The Moderating Roles of Environmental Turbulence and Discretion[J]. Academy of Management Journal,1993,36(4):844-863.

[10] Roberto M A. The stable core and dynamic periphery in management teams[J].Management Decision,2003,41(2):120-131

[11] 曹晶,杨斌,杨百寅.高管团队权力分布与企业绩效探究——来自上海和深圳证券交易所上市公司的实证研究[J].科学学与科学技术管理,2015,36(7):135-145.

[12] 权小锋,尹洪英.风险投资股对股价崩盘风险的影响研究[J].科研管理,2017,38(12):89-98.

[13] 張敏,马黎珺,张雯.企业慈善捐赠的政企纽带效应——基于我国上市公司的经验证据[J].管理世界,2013,(7):163-171.