2021年第二季度白羽肉鸡市场行情回顾及后市展望

2021-08-31陈合强

陈合强

(江苏京海禽业集团有限公司,江苏 海门 226121)

2021年春节以来,虽然国内新冠肺炎疫情得到有效控制,但受终端消费市场复苏乏力及生猪价格走低的影响,肉鸡批发市场交易状况不景气,产品市场走货情况并无明显好转,企业库存仍处相对高位,尤其是4月以来,受终端消费不景气影响,企业库存有赶超去年同期之势,在此期间厂家虽有让价出货等操作,但中间商拿货谨慎,受产品流通速度不快影响,国内各地区屠宰企业库存压力普遍偏大;终端市场需求持续平淡,多地经销商订货量有限,市场交投不温不火,供求博弈激烈,肉毛鸡价格上行阻力较大。5月以来,肉毛鸡和肉雏鸡价格均维持小幅震荡,但当期饲料价格依然高企,肉雏鸡补栏情绪较弱,尤其是市场鸡选择空栏的养殖户依然较多。6月肉毛鸡价格达年内最低,此前一直在上涨的肉雏鸡价格也出现了断崖式下滑,自6月中旬后加速下滑,从5月中旬的4.0元/羽下滑到1.6元/羽,跌幅高达60%左右。肉毛鸡价格下滑是影响肉雏鸡价格变动的直接因素。从全年的肉鸡供应情况看,国内肉鸡供应产能处于近几年的偏高水平,尤其是2020年在产祖代及父母代肉种鸡存栏量均处于高位,尽管父母代肉种鸡在2020经历过一波去产能,但2021年国内白羽肉鸡总体供应量仍较为充足。

1 二季度行情回顾

二季度白羽肉鸡市场行情震荡下行。肉毛鸡价格起伏运行,4月肉毛鸡价格震荡运行,由4月1日的8.0元/千克维稳5d后上升至7日的8.4元/千克,维持12d后上行至19日的8.6元/千克,维持4d后再次上行至23日的8.8元/千克,维持4d后27日下跌至8.6元/千克维稳至月底。当期临近五一放假,屠宰企业走货再次放缓,市场肉毛鸡出栏量相对增加,同时五一假期企业放假停收,节后有集中出栏可能,不过节后终端补货或支撑鸡价反弹。5月肉毛鸡价格在8.4~9.2元/千克起伏运行,随屠宰企业持续亏损,屠宰场采购肉毛鸡积极性有所缓解,鸡肉产品利空肉毛鸡价格,不过当期肉毛鸡成活率下降,叠加养殖户低价压栏惜售,肉毛鸡价格涨跌空间有限,震荡调整。6月肉毛鸡价格震荡运行,上旬在8.4~8.8元/千克之间徘徊,11日起震荡下行,16日跌至8.0元/千克,19日跌至7.8元/千克,之后起伏运行。目前肉毛鸡出栏量变化不大,供应稳定。屠宰企业处于亏损状态,企业收购积极性不高。猪价维持低位,肉鸡替代作用较弱,加之学校放假,集中采购消费收缩,肉鸡市场消费持续低迷。4-6月肉毛鸡价格比3月份分别下降4.30%、0.23%和7.01%。商品代肉雏鸡价格逐渐下滑。4月肉雏鸡价格高位起伏运行,由1日的5.5元/羽下降至4日的4.9元/羽,之后逐渐上行至10日的5.5元/羽,维稳2d后逐渐下行至15日的5.2元/羽,维稳14d后再次下降至29日的5.0元/羽。当期肉毛鸡出栏持续亏损,养殖成本高位叠加后市预期悲观,养殖户补栏积极性减弱,肉雏鸡价格持续回调,但品牌肉雏鸡价格依旧坚挺。5月肉雏鸡价格维持在4.5~4.9元/羽高位运行,月末逐渐下滑;当期鸡肉产品持续回调,市场补栏积极性一般,同时6月肉雏鸡供应量继续增加且成本相对高位运行,价格震荡回落。6月肉雏鸡价格逐渐下滑,期间出现过山车现象。由1日的4.7元/羽逐渐下行至6日的4.0元/羽,然后再次下行至13日的3.8元/羽,15日大跌0.5元/羽至3.2元/羽,之后连续下探,19日跌至2.1元/羽,21日再次下跌0.5元/羽至1.6元/羽,跌破2元关口,22日再跌0.2元/羽至1.4元/羽,维稳4d后再次下行至1.3元/羽维持至月底,期间肉雏鸡价格混乱,大小场价格差异较大,有的甚至出现拉毛蛋现象。目前养殖成本维持高位,加之受猪价下跌影响,肉毛鸡价格呈跌势,养殖处于亏损状态,养殖户对后市行情抱有观望心态。4-6月肉雏鸡价格分别比3月下降4.92%、11.61%和50.79%。鸡肉产品综合售价持续下滑。主要原因分析如下。

1.1 祖代肉种鸡在产存栏量增加

据中国畜牧业协会禽业分会统计,2021年5月全国祖代白羽肉种鸡存栏167.84万套,同比增加0.88%,后备存栏59.05万套,同比增加5.53%,在产存栏108.79万套,同比减少1.47%。2021年1-5月全国祖代白羽肉种鸡存栏164.64万套,同比减少0.38%,后备存栏55.55万套,同比减少12.45%,在产存栏109.09万套,同比增加7.15%。当前祖代肉种鸡存栏规模与去年同期持平。

1.2 父母代肉种鸡供应量和存栏量逐渐攀升

据中国畜牧业协会禽业分会的数据,2020年全国累计供应父母代肉种鸡6007.07万套,同比增加24.35%。2021年1-5月父母代肉种鸡累计产销量2574.42万套,同比增加13.73%。2021年5月全国父母代肉种鸡存栏6718.54万套,同比增加12.86%,后备存栏2592.74万套,同比增加11.29%,在产存栏4125.80万套,同比增加13.87%。2021年1-5月全国父母代肉种鸡存栏6373.54万套,同比增加8.87%,后备存栏2605.01万套,同比增加3.81%,在产存栏3768.52万套,同比增加12.67%。目前及未来一段时间种鸡存栏仍处于高位。

1.3 商品代肉雏鸡供应量大增

中国畜牧业协会禽业分会的数据表明,2021年5月全国供应商品代肉雏鸡5.55亿只;1-5月全国商品代肉雏鸡累计供应23.81亿只,同比增加20.67%。行情高涨时屠宰产能扩张快,初步估计北方屠宰场增加了27条屠宰线,前两年总屠宰量在扩大,现在鸡肉价格低迷,但屠宰线一时停不下来,屠宰端产能调整需要时间,对肉雏鸡需求目前比较大。

1.4 禽肉价格继续下跌

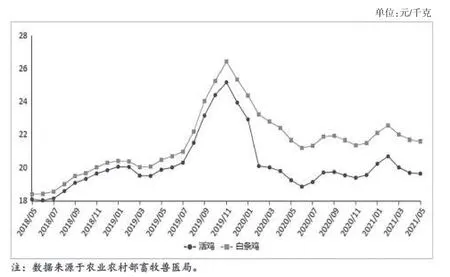

禽肉产量继续增加,供应充足,但消费需求偏弱,禽肉价格继续下跌(图1)。据农业农村部监测,5月份活鸡集市均价19.65元/千克,环比跌0.3%,同比涨2.1%;白条鸡集市均价21.60元/千克,环比跌0.5%,同比跌0.3%。从养殖效益看,5月份肉雏鸡价格高位回落,随肉毛鸡价格小幅反弹,白羽肉鸡养殖利润扭亏为盈。黄羽肉鸡价格持续走低,出栏增加,屠宰收购谨慎,散户、小型公司处于亏损状态,一体化企业保持微利。饲料成本上涨,带动养殖成本上行,支撑禽肉价格止跌企稳。

图1 2018年5月至2021年5月活鸡及白条鸡价格走势图

1.5 禽肉进口减少,出口增加

据海关统计,4月份禽肉进口量12.30万t,环比减10.1%,同比增5.1%;出口量1.86万t,环比增2.7%,同比增16.9%。1-4月累计进口量49.44万t,同比增20.4%;出口量6.60万t,同比增20.5%。进口来源国主要为巴西(占进口总量40.7%)、美国(占进口总量36.5%)、俄罗斯(占进口总量7.5%)、泰国(占进口总量6.7%)、阿根廷(占进口总量5.0%)和智利(占进口总量2.0%)。禽肉过多进口或不利于国内禽肉价格的提升。

1.6 疫病影响

5月疫病较为严重,肉毛鸡平均死淘率超过10%,高于正常水平。主要原因是目前市场上出栏的肉毛鸡一部分是过年期间换羽、清明节后开产的父母代肉种鸡产蛋孵化,本身抵抗力较差,叠加季节性因素引起禽呼吸道疾病多发,导致肉毛鸡养殖死淘率高,对肉毛鸡的短期供给产生了一定影响,支撑5月的肉毛鸡价格高位震荡。随过年期间换羽的种鸡换羽后产蛋率逐渐上升,叠加新开产的父母代肉种鸡数量增加,若后续肉鸡疫病情况不出现明显恶化,未来肉毛鸡供给会继续增加。

1.7 屠宰场亏损

5月上旬肉毛鸡进场价格处于高位,但高价肉毛鸡使得企业生产压力较大,屠宰企业小幅亏损,收购不积极;当期终端消费不足,市场出货平平,市场对高价产品抵触心理较强,导致冻品价格一度下滑至低位;加之山东地区第二轮环保督查,企业处于半停工状态,屠宰企业对肉毛鸡价格有较高话语权。冷藏厂今年上半年一直处于亏损状态,整个环节经营难度较大,企业亏损严重,企业资金流动减缓且停工休假频繁出现。屠宰企业的上游是养殖端,只有提高养殖端的供应量,才能满足生产需求。影响养殖户补栏的因素主要是养殖成本,而饲料成本占据了养殖成本的70%,饲料原料的涨跌受外部因素决定,只有下压肉雏鸡价格,才能降低养殖成本,结束产业链单环节盈利的状态。

1.8 终端需求偏弱和屠宰场持续亏损抑制提价能力

当前屠宰端的亏损并未抑制肉毛鸡的价格,主要原因如下:一是企业模式,一条龙屠宰企业的经营模式与社会鸡屠宰企业完全不同。社会鸡屠宰企业是盈利导向型生产,而一条龙屠宰企业首要任务是生产计划的稳定,屠宰对一条龙企业只是一个中间环节,他们的收入是调理品的销售额,成本要从种禽端开始算,至于利润分配到了哪里,是一个相对次要的问题,更为主要的问题是销售渠道的拓展及产品附加值的增加。即使当前屠宰是亏损的,只要之前排的计划还在,该宰的鸡还要宰。养殖端虽然按公式计算可能是亏损的,但可能还有大合同在兜底,实际的现金流可能是盈利的,所以该养的鸡还会养。二是经营思路,即使在亏损的情况下,企业也有两种思路,一是减少屠宰量止损,另一个是通过多杀鸡来摊匀固定资产的成本,因此在两种思路的博弈下,我们看到屠宰亏损一直延续,开工率维持在70%左右。

1.9 白羽肉种鸡上游扩张,未来有过剩隐患

监测数据显示,1-4月白羽肉鸡的种蛋盈利达到0.97元/枚,外购种蛋孵化企业盈利1.36元/羽,大型孵化企业盈利高达1.78元/羽,较往年显著增加。而肉毛鸡养殖盈利仅有1.68元/只;屠宰企业今年理论亏损将达到1.20元/只,较往年盈利水平出现大幅下滑。由于上游市场盈利丰厚,今年1-5月祖代肉种鸡更新量共计49.12万套,同比增加34.43%。上游产能不断扩张,为白羽肉鸡后市埋下隐患。9-10月白羽肉鸡产能将增加,四季度或达到较高水平。上游市场的扩张,最终会变为鸡肉产品的增加。同时猪肉价格下滑,鸡产品的替代作用逐渐减弱,鸡产品需求量减少的概率增加。在农业农村部4月20日举行的新闻发布会上,畜牧兽医局副局长陈光华介绍,目前猪肉价格已回落到本轮生猪产能恢复以来的最低点,三季度会季节性回升。因此,今年四季度肉鸡上下游供需格局或发生变化,肉鸡市场存在下滑风险。

1.10 生猪市场供应量充足

需求端处于弱势,需求不匹配情况下,低价大肥猪价拖累标猪价格下行;再加上受广东新冠肺炎疫情影响,部分企业反馈生猪或白条调入广东受限,白条销售价低,终端表现平平,屠企联合压价收购,猪价仍然处于偏弱态势。据农业农村部对全国500个县集贸市场和采集点的监测,6月份第4周(采集日为6月23日)全国活猪均价13.76元/千克,比前一周下降9.1%;同比下降57.0%。全国猪肉均价24.60元/千克,比前一周下降6.2%,同比下降49.0%。其实,现在不只是生猪,不管是猪牛羊,还是鸡鸭鹅,养殖行情整体都不容乐观。但相比于其他,家禽行业未来或更有机会。2018年非洲猪瘟后,居民对肉类消费的结构发生了重大变化。从猪肉和牛肉的消费情况看,2018年后猪价大幅上涨,使得牛肉猪肉比价大幅下降,驱动消费者选择营养更丰富的牛肉;而从猪肉和鸡肉的消费看,同样是因为猪肉价格偏高,使得猪肉鸡肉比价大幅上升,也促使更多消费转向价格更低的鸡肉。

1.11 历史不会重演,但行情总会惊人地相似

今年的行情看似循规蹈矩,其实也在暗藏玄机,或许是雾里看花终隔一层,抑或是水中捞月想又不得。近期不少分割厂家的库存持续增加,高库存,消化慢,厂家面临经营销售的双重压力,也面临去产能的不舍与痛苦。据统计,今年大环境消费比去年高很多,但目前为止,屠宰场依旧处于亏损状态,这样的矛盾着实令人费解。经销端的不明朗及终端消费疲软也是制约产品流转的决定因素。局部疫情反复出现也在某些媒介的影响下提出少食冻品,把部分消费通路给予锁死。国内猪产品受非洲猪瘟的频发,价格犹如坐了滑梯一般,连续回调,也在一定程度上制约了禽肉产品的复苏。随气温回升,大规格白条鸡备货期即将到来,价格这个敏感的话题应该也会在备货潮水中稳中有升,现阶段多数人观望心态厚重,相对往年同期来说,屠宰场库存高甚至爆仓,价格落至冰点,今年的行情反转,很多人有点接受不了。但机会总是留给有准备的人,敢人所不敢,想人所不想,才能早迈出一步,争取主动,柳暗花明。

2 后市展望

今年以来,肉雏鸡价格一直连续高位,最高达到6.0元/羽。肉雏鸡价格的持续高位,使得养殖户上苗积极性受到影响,大型养殖企业按计划上苗,中小养殖户空棚现象显著。当下新开产的种鸡开始不断增加,换羽鸡也开始增量,出苗量逐步上涨,在现阶段的肉毛鸡及肉雏鸡价格、饲料成本高位的情况下,养殖亏损,屠宰企业亏损,养殖户补栏依旧谨慎。随第三季度市场行情的转好及供给有限增加,预计市场价格或将小幅上行,行情的低点可能会出现在供需发生较大转变的四季度。2019年祖代肉种鸡引种量122.34万套,是近几年的一个峰值,这部分祖代肉种鸡的增量推算的肉毛鸡出栏量峰值理论上会在2021年出现,下半年国内肉鸡市场或涨后回落。具体原因分析如下。

2.1 祖代肉种鸡引种量有限

2014年11月起美国高致病性禽流感疫情暴发,我国随即对美国采取封关措施,转而从法国引种。2015年末法国禽流感疫情暴发,11月我国对法国采取封关,至2019年3月取消封关。2015-2018年四年间,我国祖代白羽肉种鸡引种量均低于80万套。2019年祖代肉种鸡引种量恢复到122.34万套,2020年引种量为100.28万套。现阶段部分祖代肉种鸡产品引种封关,导致后期祖代肉种鸡量减少,父母代肉种鸡场必须提前制定订购计划,祖代场计划紧张,父母代肉种鸡价格一涨再涨。由于父母代肉种鸡价格上涨,商品代肉雏鸡价格持续高位,父母代种鸡场普遍延长种鸡饲养周龄,有的企业根据自己的情况对种鸡进行强制换羽,因此,父母代肉种鸡的在产存栏量增加,去产能速度减缓,在产种鸡存栏处于高位;但同时也出现种鸡的生产性能不佳,养殖户养鸡的死淘率加大,出栏的肉毛鸡整体达不到预期等,这也是导致肉雏鸡价格下滑的原因之一。

2.2 短期内禽肉价格将继续弱势运行

据国家统计局数据,一季度全国家禽出栏37.32亿只,同比增2.54亿只,增幅7.3%;禽肉产量562万t,同比增39万t,增幅7.4%。据中国畜牧业协会监测数据,4月肉鸡产能仍处高位且养殖户补栏积极性较高,4月父母代肉种鸡存栏量同比增加5.6%,其中后备同比增加9.1%,在产同比增3.3%,白羽肉雏鸡销量同比增加12.9%。肉禽产能持续释放,后期禽肉产量将继续增加。禽肉市场仍维持供大于需的格局,短期内禽肉价格将继续弱势运行,三季度有望季节性小幅回升。

2.3 禽肉消费占比回升

调研数据显示,2020年我国猪肉消费占全部肉类的44.2%,较2018年的62%大幅下降,而禽肉则从24%上升至38.7%。连续两年的高猪价改变了肉类消费的结构,未来猪肉供给恢复过程中将受被改变了消费习惯的制约,而禽肉或许成为最大的受益者。随国内经济大循环的逐年推进,以后进口冷冻肉的总量势必会越来越少,这为国内养殖业创造了巨大的市场空间。家禽养殖门槛低,周期短,可在短期内迅速发展起来,家禽是最有可能在短期内大比例抢占猪肉消费市场的行业。至少在未来几年内,随生猪养殖进入下行周期,家禽养殖业或将迎来难得的爆发期。

2.4 进口端对国内肉品的冲击逐渐减小,支撑国内鸡肉价格

美国因疫情原因导致工厂停产,鸡肉供应紧张,国外进口冻品报价上涨提振国产冻品价格尤其是爪类和大翅中的价格。不过下游需求端仍较为疲软,且随生猪出栏量的逐步恢复,鸡肉的替代性消费减弱,鸡肉需求仍面临较大压力,未来鸡肉价格下行压力仍较大。

2.5 经销商拿货谨慎

5月上旬市场可出栏肉毛鸡不多,但当期终端需求一般,加之猪肉价格持续下调,对鸡产品有一定利空影响,导致经销商对后市信心不足,拿货较谨慎。鲜品市场价格受控于肉毛鸡价格,市场鲜品价格跟随肉毛鸡价格适当调整。目前来看,未来冰鲜市场仍是一个较大的优势。随天气转暖,鸡肉消费逐步提升,二三批经销商库存在前期得到补充,鸡肉分割品价格涨至高位,有下调可能。市场猪肉在近期稍有反弹,仍处低位。当前饲料价格仍在上行通道,肉雏鸡价格易跌难涨,养殖户空棚心态未曾改变。当下,鸡产品终端消费不佳,产品走货不快,产品价格下调,贸易商拿货积极性不高。

2.6 供求双面承压,7月鸡价或仍下滑

6月国内屠宰企业开工率仅在66.75%,较5月企业开工率基本持平,但终端需求不足,加之中间商拿货谨慎,厂家出货压力较大,导致屠宰企业库存由月初61.79%持续走高至72.93%,区内涨幅18.03%。6月受肉毛鸡价格下滑影响,企业屠宰成本降低,但产品销售价格同步跟跌,屠宰亏损局面难以扭转。6月企业理论屠宰亏损为0.11元/千克,环比上涨0.26元/千克,涨幅54.72%。受国内猪价走低等利空影响,肉鸡产品走货不快特别是对原料胸类产品市场有一定抑制作用。当前业者对后市行情多持相对悲观心态,采购热情较低,部分企业放假,停产,需求面利空作用较为明显。6月底多地区高校即将放假,餐饮团膳需求量或进一步下滑,需求端或继续保持疲软姿态,预计未来一个月屠宰企业收购肉毛鸡积极性难有提升。供应上,6月下旬国内肉雏鸡价格虽已触底,但5月国内肉雏鸡价格却保持高位运行状态,孵化企业盈利较好,在产父母代肉种鸡存栏量仍有提升,出苗量或继续小涨,肉毛鸡出栏量或继续保持小幅增加状态,供求双面利空作用下,预计7月国内鸡价或仍存小幅下滑空间。

2.7 控制产能

肉雏鸡价格下降本应是养殖户补栏扩产的好时机,但是当前,养殖户购买肉雏鸡的意愿并不强烈。肉雏鸡价格确实降了,但肉毛鸡价格也在同步下降,目前多数养殖户都在考虑弃养,6月下旬养殖端的亏损约为0.97元/只。同时,上游龙头企业的扩产计划还在继续且对市场行情仍持乐观情绪。近两年是白羽肉鸡产能过剩的时期,希望种禽企业尽可能在供应源头进行产能控制。建议养殖户也需不断提高自身的养殖管理能力,提前进行设备检修和升级;食品厂进一步进行食品研发,迎合消费。长期来看,希望产业链上下游能够共同改善国内的鸡肉消费观念,加速鸡肉走进家庭消费,提高国内的消费渠道和能力。

2.8 新冠肺炎疫情反复

新冠肺炎疫情对肉鸡行业的影响主要有两个方面,一是会导致肉雏鸡和肉毛鸡无法跨省调运,具体体现为肉雏鸡需求骤降,超短期内价格跌至1.0元/羽以下,企业出现埋鸡苗并超预期强制换羽,又会在短时间拉涨肉雏鸡价格,整体影响会急剧加重市场波动。二是新冠肺炎疫情会抑制终端消费,中期会导致鸡价不及预期。

2.9 强制换羽现象普遍

今年前五个月由于父母代肉种鸡存栏偏低且价格适宜,肉雏鸡价格又好,换羽种鸡较少;但目前父母代肉种鸡价格较高,从2月至今市场不断有换羽的情况,如果后期数量或质量出现严重问题,缺鸡预期严重,大量强制换羽可能会造成行情出现快涨快落的情况。

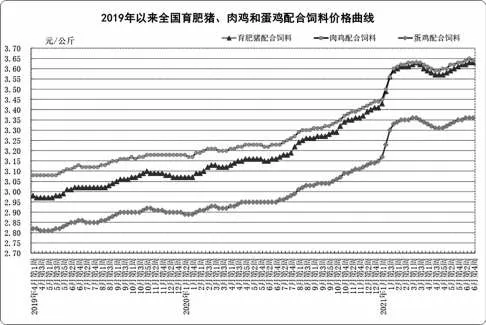

2.10 饲料价格上涨

据农业农村部对全国500个县集贸市场和采集点的监测,6月份第4周(采集日为6月23日)全国玉米均价3.00元/千克,比前一周下降0.3%,同比上涨33.9%。全国豆粕均价3.72元/千克,比前一周下降0.8%,同比上涨15.5%。肉鸡配合饲料均价3.64元/千克,比前一周下降0.3%,同比上涨12.7%(图2)。饲料价格上扬挤压养殖户利润。

图2 2019年以来肉鸡配合饲料价格走势图

2.11 放低预期

肉鸡行情迷途未知,养鸡变成了赌博,付出不一定有回报,请放低预期,也放自己一码,不然纠结又痛苦。只要消费市场不好转,冻品走货还是慢,后市肉毛鸡总体出栏量在增加,行情还是难有太大的起色,养殖端不亏本就不错。目前屠宰场开工不正常,肉毛鸡价格一天一价。养鸡的钱没那么好挣,从业者还需根据自身实际量力而行,不能一味去赌市场,只有这样,才会有养鸡赚钱的机会。

3 小结

白羽肉鸡面临社会肉雏鸡、社会肉毛鸡、变色龙屠宰场、独眼龙屠宰场、大龙等市场风险。但白羽肉鸡在节粮、成本、环境代价、营养、安全、方便等方面有着巨大的优势;随我国中西式快餐连锁、外卖送餐、机构餐厅、休闲餐厅及新零售等新兴业态的快速发展;新冠肺炎疫情后对农贸市场、家庭厨房带来的新变化;预计3年左右国内需求量将达到年75亿只以上,10年之内需求量将超过100亿只,即使这样也仅仅达到世界人均消费量水平,远没有触及天花板,未来白羽肉鸡行业还有巨大的发展前景。据农业农村部数据,2019年中国人均鸡肉消费量为12.01kg,已连续5年保持增长,但相较于美国46kg、欧盟22kg、日本40kg的人均消费量仍有不小的增长空间。预计到2025年,国内禽肉的消费量可达接近3000万t的规模。目前行业内的大型养殖屠宰企业,仍保持有序的企业扩张。未来的市场有机遇,同时也有风险和挑战,企业需提高自身的风险防范能力,以在激烈的市场竞争中立于不败之地。□