基于SE-DEA的区域建筑企业技术效率研究★

2021-08-25李晨光邱祯君

李晨光 邱祯君

(北方工业大学经济管理学院,北京 100144)

目前中国建筑业产业集中度仍然较低,中国建筑产业结构不但属于分散竞争型,而且处于过度竞争状态。过度竞争状态下,大量建筑企业利润很低甚至处于负利润的经营状况,由于生产要素和产业企业不能顺利退出行业,各地建筑行业企业容易产生投入的冗余和产出的不足,通过测算各地建筑企业的技术效率,有利于指导政府和企业从自身条件出发,更加科学系统地优化配置资源。因此本文利用超效率数据包络分析法,测算了八大经济区的技术效率,找到技术无效和建筑业运行状况良好的区域。对政府健全监管体制,维护健康有序的行业环境,企业提升管理水平,寻求发展出路有指导意义。

1 建筑企业技术效率的测评模型

1.1 指标选取

本文首先从资本和劳动力两方面来选择投入变量。建筑产业人员层次复杂,劳动报酬能够比较合理地体现劳动力质量和强度的投入。另一方面,也能避免因就业不足现象造成的劳动力高估。各类施工机械和设备是建筑企业最主要的生产资料,建筑企业动力装备率常常作为衡量建筑企业实力的重要依据。将建筑业企业看作以生产各种建筑物、构筑物和设施为目的的生产者,实际生产的可以是建筑,也可以是生产建筑必要环节的成果和相关部品,总产值能反映这一点。相比之下,建筑业利润总额从实物生产和盈利两个方面考察建筑业的技术效率,包含了对经营效率的要求。投入产出指标体系见表1。

表1 投入产出指标体系

1.2 基于超效率的测评模型

本文基于经典CCR和BCC的使用超效率模型,式(1)是以CCR为基础的超效率模型。

(1)

2 建筑企业技术效率测算

2.1 时间序列分析

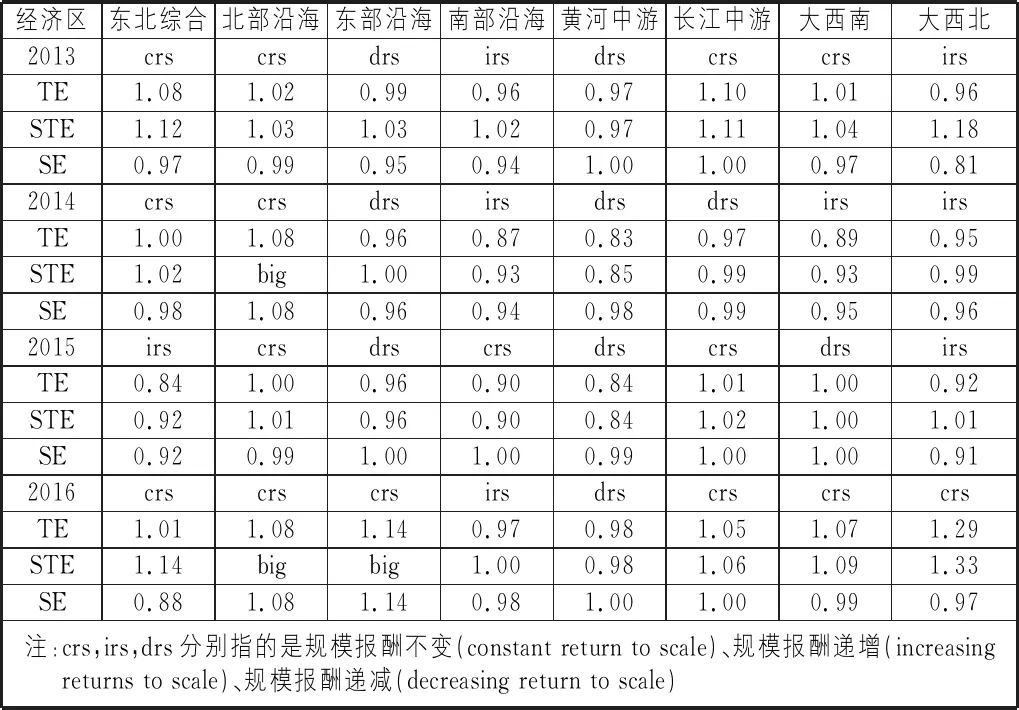

本文依据国务院发展研究中心提出的区划方案将中国大陆31个省份分为八大经济区。具体的划分为:东北综合经济区包括了东北三省辽宁、吉林、黑龙江,北部沿海经济区除了京津冀还包括了山东省,江浙沪地区被分类为东部沿海经济区,黄河中游经济区包括山西、陕西、河南和内蒙古,而长江中游囊括了湖南、湖北、江西和安徽,云南、贵州、四川、重庆、广西划分为大西南经济区,新疆、西藏、青海、甘肃和宁夏被分为大西北经济区。测算2007年—2016年八大经济区的技术效率以考察10年来各地区效率的发展状况。从较长的时间跨度来看,不同地区知识产权意识提升速度差距大,因此时间序列测算中不采用专利数。测算结果如图1所示。表中big表示该单元在计算上增加投入或减少产出(取决于投入导向或产出导向)都能够保持DEA有效。

从图1可以看出,黄河中游经济区和南部沿海经济区10年间一年也没有达到技术有效。北部沿海经济区逐年比较下技术效率提升比较快。东部沿海经济区2007年的技术效率得到了最高值。接着从2014年到2016年间,八大经济区的技术效率都达到较高水平,表现出趋同。

2008年全国有最多的区域达到技术有效,但在2008年后八个经济区技术效率都发生了明显的跌落,其中以东北综合经济区最为明显,技术效率断崖式下落,南部沿海和长江中游经济区位居其次,东北综合经济区和东部沿海经济区技术效率的跌幅相近,高于其他区域。2009年之后大部分地区的技术效率开始回升,只有大西南地区下滑持续到了2010年。除了东北综合经济区技术效率下跌前后落差太大和大西北地区跌幅最小,总体仍呈上升态势以外,各区域在2年~4年内回升至2008年前的水平。南部沿海经济区的技术效率在2009年跌落至八区域最低,但回升的涨幅相对较快。鉴于建筑业国民经济支柱的地位,受到经济波动的影响很大。

2013年达到有效的地区有东北综合、北部沿海、长江中游地区和大南地区,但无效地区的效率值都很接近1,除了黄河中游地区技术效率值小于1,其他地区均达到有效,大西北地区的技术效率提升较快,但仍处较低水平。可以看出2013年东部沿海、南部沿海、黄河中游和大西北地区存在全面的投入冗余现象,其中东部沿海地区机械设备方面的冗余最为严重,大西北地区人员和机械的利用还不能得到比较充分的利用。黄河中游地区存在比较严重的科技创新产出不足的现象,和陕西、山西、河南、内蒙四个省都属于劳动密集行业比较集中,技术、知识密集型企业发展不足的现象是相符的。据此认为2013年全国大部分地区建筑业仍属于粗放拓展业务规模的阶段。

时间序列数据的测算结果的分析中发现技术效率受到了经济波动的影响,从图1可以看出大部分区域的技术效率在2008年发生了急速跌落,分析中认为主要是由金融危机造成的,大部分地区从2009年开始,花费了2年~4年恢复到2007年的技术效率水平,因此为了更准确地呈现区域间的差距,同时避免因波动产生的极端值,本文截取2013年—2016年四年为截面,进行了截面数据的测算。

2.2 截面分析

选取2008年四年后的2013年—2016年为截面,截面数据测算结果见表2,加入创新指标万人均专利数,测算结果见表2。

表2 截面数据测算

黄河中游地区得益于丰富的煤炭和天然气资源,有我国重要的钢铁工业基地还有比较充足的劳动力资源,其规模效率一直处于比较理想的状态,但相对的整体纯技术效率最低,行业技术水平有待追赶。南部沿海经济区同样四年没有达到技术有效,与黄河中游经济区不同的是黄河中游经济区四年规模报酬分析结果都是规模报酬递减,需注重产业转型,而南部沿海地区规模报酬递增,可扩大规模。黄河中游经济区四年都是规模报酬递减,东部沿海前三年递减,第四年分析得到规模效率不变,同时也得到了较高的技术效率值,大西北地区前三年递增,第四年不变,同样技术效率值提升很大。

北部沿海和长江中游地区均仅一年没达到技术有效,但从效率值上看北部沿海地区建筑行业企业效率整体优于长江中游地区,有两年的纯技术效率达到了big。北部沿海经济区有首都繁荣的房地产市场,吸引大量的资本和人才,增加指标前后都得到较高的技术效率值,尤其是考虑创新指标后四年的技术效率、纯技术效率和规模效率都达到了有效。长江中游地区则比较平稳,和时间序列测算一样,最高的纯技术效率值出现在大西北地区,从2013年到2016年短短几年间纯技术效率和规模效率都有明显的上升,最高的技术效率值也出现在大西北地区。

3 结论

1)本文利用收集2007年—2016年《中国统计年鉴》《中国建筑业统计年鉴》的数据,将全国31个省、市、自治区分为八个经济区,使用SE-DEA模型测算建筑业企业的技术效率、纯技术效率和规模效率,分别进行了时间序列数据和截面数据的测算。

2)从时间序列数据的结果来看,北部沿海经济区的纯技术效率提升较快,大西北经济区的规模效率也有比较明显的提升,2008年后受到宏观经济影响,八个区域的技术效率、纯技术效率均发生了跌落。其中,东北综合经济区技术效率下降最快,南部沿海和长江中游居次,东北综合和东部沿海纯技术效率下降最快,但东部沿海技术效率的降幅最小。

3)从截面数据的结果看,黄河中游经济区规模效率理想但纯技术效率不佳,南部沿海经济区同样在截面内效率得分不佳,但前者分析的结果是规模效率递减,后者则是递增,说明前者应专注产业转型,而后者要同时合理扩大产业规模。