业务分布、子公司多元化与上市公司高管薪酬激励

2021-08-25王龙丰

马 忠,王龙丰,梁 相

北京交通大学 经济管理学院,北京 100044

引言

随着上市公司规模的不断扩大以及业务结构复杂性的提升,上市公司的子公司逐渐成为承担经营业务的主要主体。在新一轮以管资本为主的国有企业改革背景下,国有资本授权经营体系的重塑也使母公司成为战略和财务决策的主体,子公司承担了主要的经营业务。在母公司自营向子公司自主经营的转变中,上市公司高管的管理职能也将随之发生变化,并将对上市公司高管才能需求产生影响;与此同时,子公司逐步发展为母子公司合并整体中承担经营业务的重要主体和竞争优势的重要来源[1-2],从而上市公司业务分布也将影响上市公司合并整体业绩来源。理论上,高管薪酬契约的制定既要考虑建立与公司业绩相挂钩的激励机制,协调管理层与股东之间的代理冲突[3],还要考虑对稀缺性管理才能的吸引和保留[4-5]。母子公司之间业务结构性分布特征引起的上市公司业绩来源的变化以及对高管才能需求的变化如何影响上市公司高管薪酬契约的制定有待深入探讨。

具体而言,一方面,当子公司承担经营业务时,子公司作为业绩来源会使合并报表的会计业绩在反映上市公司高管努力程度上存在噪音。如果上市公司层面高管薪酬的制定简单参照母子公司合并业绩而忽略母子公司之间的业绩差异,则可能导致激励有失公平[6]。业务在母子公司之间的分布如何影响合并业绩在薪酬契约中的考核权重,即业务在母子公司之间的分布如何影响上市公司高管薪酬与合并业绩的挂钩程度有待探讨。这里的薪酬与合并业绩的挂钩程度体现为薪酬业绩敏感性。另一方面,在子公司承担业务比重增加以及以子公司为主体的多元化扩张下,上市公司高管所面对的管理链条加长、管理半径加大、管理复杂性提升,从而对上市公司高管的战略决策能力、集团管理和协调能力等稀缺性才能的需求产生影响。因此,业务在母子公司之间的分布和子公司多元化情况下,上市公司对高管才能的需求的变化如何影响薪酬支付水平也有待深入研究。鉴于此,本研究探讨业务在母子公司之间分布和子公司多元化等上市公司业务结构特征如何影响上市公司高管薪酬水平和薪酬业绩敏感性。

1 相关研究评述

1.1 最优薪酬契约理论与高管激励基础选择

根据最优薪酬契约理论,高管激励基础的选择主要是以激励指标包含的高管努力的信息量作为依据,已有研究主要讨论基于会计业绩和市场业绩的激励指标选择,也有研究关注非业绩指标对于评价高管努力的有用性。HOLMSTROM[7]提出最优薪酬契约理论的信息量原则,即高管薪酬契约在选择激励基础时应当以其包含的高管努力行为的信息量作为依据,如果某种指标能有效反映高管努力行为(即富有信息量),则在薪酬契约中应赋予较大的考核权重;BANKER et al.[8]进一步细化信息量原则,提出业绩基础需要敏感并准确反映高管努力的质量要求。在最优薪酬契约理论思想的基础上,随后的研究讨论高管薪酬激励在会计业绩与市场业绩之间的权衡和选择问题[9]。中国上市公司在考虑高管薪酬激励契约时通常选择会计业绩考核高管的努力产出,更倾向于使用会计盈余指标作为激励基础[10-11],而多重会计业绩信息评估结果的异质性降低基于会计业绩对高管努力程度的反映,从而降低薪酬业绩敏感性[12]。同时在代理问题的影响下,基于会计业绩的薪酬也引发高管的盈余管理动机[13]。在考核和评价高管时不仅参照企业的会计业绩,还考虑用业绩之外的其他信息评价高管的努力和才能,如果董事会认为企业业绩信息量较低则不会因为业绩未达预期而解雇高管[14]。在薪酬契约制定中使用有效的非会计业绩指标(如客户满意度)也能够对未来股东价值产生积极影响[15]。

1.2 企业对高管才能竞争的市场配置理论与高管薪酬水平

TERVIÖ[16]提出基于高管才能竞争的市场配置模型,认为高管作为才能供给方和企业作为对高管才能的需求方共同形成高管才能的供需关系市场,在市场供需关系下自然决定了企业愿意支付给高管的薪酬水平。随后有研究讨论企业规模与高管薪酬水平之间的关系,发现在规模较大的企业中高管所能支配的资源更多,在规模效应之下高管才能能够创造更大的公司价值,由此使规模较大的企业对高管才能有更大的需求,愿意支付更高的薪酬水平[17]。在此基础上,EDMANS et al.[18]进一步引入高管道德风险和企业风险厌恶的假设条件,发现风险因素在一定程度上降低企业规模与高管才能的匹配性。也有研究在市场配置模型的基础上引入企业面临的产品市场竞争的假设条件,发现产品市场竞争促使企业增加对高管才能的需求,并使企业愿意支付更高的薪酬水平[19]。为了进一步支持和验证市场配置模型的理论思想,后续研究发现企业特征与高管特征不匹配是导致高管薪酬争议的重要原因,当高管才能与企业特征匹配性较低时,可能导致薪酬争议,如产生薪酬简单参照行业基准、幸运支付、异常高薪等问题[20]。新近的研究进一步运用市场配置模型讨论企业规模、多元化经营、研发力度对高管激励水平的影响,研究发现规模越大、多元化程度越高、研发力度越强的企业对高管才能的需求越大,愿意支付的薪酬水平也更高[21]。

1.3 企业集团内部结构特征与高管薪酬激励

已有少量研究讨论企业集团内部结构特征对高管薪酬激励的影响。从集团内部授权经营的角度,子公司或部门管理层自主决策的权力空间越大,薪酬契约中对会计业绩的考核比重越高[22]。从母子公司之间依赖关系的角度,母子公司之间业务依赖关系降低子公司会计业绩中包含子公司高管努力程度的信息量,此时子公司层面高管薪酬契约应当进一步考虑母公司控制意愿下的干扰因素和子公司管理层控制能力范围内的可控业绩[23]。从集团内部控制链层级的角度,最终控制人因控制链较长会导致高管监督难度增加,为缓解这一问题,会提升高管薪酬水平;而在较长的控制链下,内部资本市场交易规模能够降低高管的薪酬业绩敏感性[24];对于国有企业集团,随着控制链层级的增加,政府下放的权力越大,对高管的薪酬激励更倾向于采取市场化机制,从而增加下层经理的薪酬业绩敏感性[25]。从薪酬水平趋同的角度,网络关系的传染效应能够使高管个体薪酬与其所嵌入社会关系的其他个体趋同[26],在企业集团内部则表现为不同业务部门经理薪酬水平受到社会比较的影响[27]。已有研究也从子公司层面探讨采用合并业绩对高管激励存在的弊端。当子公司高管的考核业绩包含公司合并整体绩效时,由于子公司高管努力对整体业绩的影响较小,因此降低对子公司高管的激励效果,而当子公司从公司整体中剥离成为独立主体时,薪酬激励效果将显著提升[28]。

已有研究主要以上市母公司与其子公司构成的合并整体为研究对象,基于最优薪酬契约以及企业对高管才能竞争需求的市场配置等理论视角考察高管薪酬激励的影响因素,然而尚未考察集团内部业务结构特征如何影响合并业绩指标的信息量和基于合并业绩的考核权重,也没有考察集团内部业务结构特征如何影响高管才能需求和相应的支付价格。虽然也有研究讨论集团内部结构特征对高管薪酬激励的影响,但是仅讨论了子公司管理层的薪酬契约制定,忽视了子公司作为经营业务的承担主体对上市公司(母公司)层面高管业绩评价和薪酬契约制定的重要影响。当业务分布于子公司的比重较高以及子公司多元化程度较高时,管理链条长度和管理复杂性的提升将可能增加对上市公司层面高管才能的竞争性需求,进一步地,可能改变企业对上市公司高管薪酬的支付意愿。而子公司对合并业绩的贡献也增加了合并业绩中反映上市公司高管努力程度的噪音信息,基于最优薪酬契约的信息含量原则,上市公司高管薪酬业绩敏感性也可能受到影响。因此,本研究以最优薪酬契约理论和企业对高管才能竞争需求的市场配置理论为基础,探讨业务在母子公司之间分布以及子公司多元化等上市公司合并整体的业务结构特征如何影响上市公司高管的薪酬水平和薪酬业绩敏感性。

2 理论分析和研究假设

2.1 母子公司之间业务分布对高管薪酬激励的影响

上市公司合并整体业务向子公司层面布局会增加对上市公司高管才能的需求,同时也会增加高管对整体业务的管理链条长度和管理难度,进而将提升上市公司层面高管薪酬水平。一方面,业务分布于子公司会增大企业对高管才能的需求。随着企业的发展和壮大,母子公司合并整体的经营业务逐步向子公司层面布局,上市公司作为母公司将逐步降低经营业务的自营程度。在业务布局和组织优化下实现上市公司作为总部、子公司作为经营主体的职能配置,上市公司向集中融资、投资控股、资源配置等总部职能转变。为了保障业务布局和组织优化达到预期效果,上市公司对高管的战略决策能力、集团管理和协调能力等稀缺性才能具有更大的需求。此外,业务更多分布于子公司层面的企业集团通常具有更大的经营业务规模,对高管才能的需求也更大。面对高管才能的供需市场,企业对高管才能具有更大需求时会给予更高的薪酬水平。另一方面,业务分布于子公司会增大上市公司高管对集团整体业务的管理链条长度和管理难度。相对于分公司和业务分部等非独立法人形式的总部自营方式,子公司作为独立的企业法人实体承担经营业务时,管理链条更长,管理工作的复杂性和困难也更大,从而上市公司高管需要付出更多的努力才能做好集团整体业务的管理和协调。高管工作的复杂性和困难程度在一定程度上决定了高管薪酬水平,企业管理向复杂化转变会提升高管才能溢价[29]。例如,高管工作本身需要处理的信息复杂程度越高,企业为了激励高管和保持高管努力的积极性,会给予更高的薪酬水平[30]。因此,为了更好地激励上市公司高管为提高集团整体业绩和创造股东价值付出努力,应当提升高管薪酬水平。

业务向子公司层面布局增大了子公司对合并业绩的贡献,进而增加了合并业绩中的噪音信息,并降低了合并业绩与上市公司高管真实努力的匹配程度,基于最优薪酬契约的信息含量原则和激励强度原则,应当降低上市公司高管薪酬业绩敏感性。具体而言,在上市公司从总部自营向子公司经营的转变中,母公司会授予子公司一定的决策自主权,使子公司管理层具有自主独立决策的权力空间[31],子公司自身在与母公司的讨价还价过程中也会主动争取自主决策权[32-33],具有自主权的子公司不再是从属于母公司的附属品。在授权经营模式下,子公司能够灵活、快速地应对市场变化,降低决策滞后造成的损失,从而使子公司具有提升自身经营绩效的能力[34]。所以,子公司经营业绩很大程度上取决于子公司高管的努力,上市公司高管努力对子公司经营业绩的影响力将会降低。母子公司之间业务分布于子公司的比重越高,使子公司对合并业绩的贡献程度越高,进而使上市公司高管努力对合并业绩进行管理的能力也随之降低。此时,为了能够更好地激励上市公司高管,在制定薪酬契约时应当降低对合并业绩的考核比重,即降低薪酬业绩敏感性。具体可以从最优薪酬契约理论的信息含量原则和激励强度原则两个方面进行解释。

第一,根据最优薪酬契约理论的信息含量原则,制定薪酬契约应当依据能够反映高管努力程度的有用信息,摒弃噪音信息[35-36]。随着子公司承担业务比重的增加,合并业绩的产生将更多地依赖于子公司的自主经营,子公司层面高管的努力也将对合并业绩的变动产生影响。当子公司作为主要业绩来源时,合并业绩中包含了上市公司高管努力之外的较多噪音信息。因此,在制定上市公司高管薪酬契约时应降低对合并业绩的考量权重,降低上市公司层面高管薪酬与合并业绩的挂钩程度,即降低薪酬业绩敏感性。如果薪酬业绩敏感性较高反而会打击上市公司高管的积极性,进而降低激励效果。

第二,根据最优薪酬契约理论的激励强度原则,激励强度与高管努力对业绩的边际贡献正相关,与业绩偏离高管真实努力的方差、高管对激励的响应程度负相关[35]。具体而言,激励强度与高管努力对业绩的边际贡献正相关指高管每付出一份努力带来的业绩增长数值越大,则激励强度越大,可变薪酬比重也越高。如果高管每付出一份努力带来的业绩增长的数值越小,则应减少可变薪酬比重。所谓激励强度与业绩偏离高管真实努力的方差负相关,是指由于诸多不可观测的噪音因素使业绩指标并不能充分反映高管的努力程度,如果业绩指标偏离高管真实努力的程度越大,则激励强度越小,即减少可变薪酬比重。按照激励强度原则,业务主要分布于子公司时,由于子公司自主权的存在可能降低上市公司高管努力对业绩的边际贡献,同时增加业绩偏离上市公司高管真实努力程度的方差,因此应该适当降低激励强度,即降低总体薪酬中可变薪酬的比重,由此高管薪酬业绩敏感性也随之降低。

基于上述分析,本研究提出假设。

H1a母子公司之间业务分布于子公司的比重越高,上市公司高管薪酬水平越高;

H1b母子公司之间业务分布于子公司的比重越高,上市公司高管薪酬业绩敏感性越低。

2.2 子公司行业多元化对高管薪酬激励的影响

在授权经营模式下,依据不同层级高管职能定位,业务布局成为上市公司高管承担的主要管理工作,激励上市公司高管为优化业务布局付出努力是上市公司高管激励机制设计的重要导向。对不同子公司承担业务属性和经营地域的安排是上市公司业务布局的重要内容,所以子公司行业和地域多元化是影响上市公司高管薪酬激励机制设计的重要因素。

分布于子公司业务的行业多元化程度较高时将从两个方面决定上市公司高管的薪酬水平。①从高管薪酬水平与高管努力匹配关系的角度,子公司行业多元化程度的提升意味着上市公司高管需要为业务布局投入更多精力、付出更多努力。当高管薪酬激励水平不能与子公司多元化程度的变化保持一致时,“劳而不获”将降低高管与股东之间目标的一致性,倾向于获得个人私利。代理问题是高管选择多元化经营战略的重要原因之一[37]。当高管的“理性”偏离股东目标时,子公司行业多元化布局的效率也将下降。基于此,高管薪酬水平随着子公司多元化程度的提升而增加。②从子公司多元化反映的对高管才能竞争性需求的角度,不同行业的产品市场信息和财务信息等具有差异性,上市公司高管需要获取和处理子公司层面不同业务类型信息汇聚成的复杂信息流。企业行业多元化通常使经营复杂程度更高,对高管才能的需求也更大,因而会支付更高的薪酬以吸引、激励和保留具有高素质的管理人才[5]。所以,以具有自主权的子公司为主体的多元化经营比母公司业务多元化经营具有更高的经营管理复杂程度,在子公司层面实施行业多元化经营会增加企业对高管才能的竞争性需求,进而提高上市公司高管的薪酬水平。

当上市公司合并整体业务主要分布于子公司时,由于子公司绩效增加了合并业绩中的噪音信息,并降低了合并业绩与上市公司高管真实努力的匹配程度,从而降低上市公司高管的薪酬业绩敏感性。然而,当子公司的多元化程度较高时,子公司的业绩不仅来源于子公司高管的努力,还包含了上市公司高管进行多元化战略布局的业绩,因此会提升上市公司高管的薪酬业绩敏感性。具体而言,当经营业务和行业多元化的实施主要由子公司群体承担时,经营业绩可以被分解为两个部分,一部分是从事不同业务模块的子公司进行独立经营产生的业绩,另一部分是行业多元化战略本身产生的业绩,主要指实施多元化战略产生的潜在收益和成本。这种收益表现为由于实施多元化而出现的协同效应[38],潜在成本主要体现在多元化经营中由于受调整成本和代理成本等影响而造成的整体价值减损或绩效下降[39]。多元化本身产生的绩效决定于集团内部之间的资源整合[40]以及多元化战略与环境的匹配关系[41]等因素。所以,虽然行业多元化在子公司层面实施,但行业多元化战略本身对绩效的影响并不是子公司个体直接决定的,更多地取决于子公司多元化战略决策的合理性。在集团内部,进行战略决策和业务布局是母公司的重要职能[42],所以上市公司高管是子公司层面行业多元化布局的决策者,而子公司高管则是具体业务模块中自主经营的执行者。当子公司进行行业多元化经营时,子公司的经营业绩包含了额外的上市公司高管的努力程度,额外的努力主要体现于对子公司行业多元化布局决策的合理性。因此,根据最优薪酬契约理论的信息含量原则,当业务主要分布于子公司时,子公司行业多元化经营程度越高,上市公司高管薪酬业绩敏感性更高,以激励上市公司高管进行更合理的子公司行业多元化战略决策,增加子公司行业多元化发挥协同效应对业绩的贡献。

基于上述分析,本研究提出假设。

H2a当业务主要分布于子公司时,子公司行业多元化程度越高,上市公司高管薪酬水平越高;

H2b当业务主要分布于子公司时,子公司行业多元化程度越高,上市公司高管薪酬业绩敏感性越高。

2.3 子公司地域多元化对高管薪酬激励的影响

与子公司行业多元化相同,子公司地域多元化程度的提升,一方面,意味着上市公司高管需要投入更多精力,付出更多努力。与地域多元化程度相匹配的高管薪酬水平能够避免高管因“劳而不获”造成子公司地域多元化业务布局效率的降低;另一方面,子公司地域多元化反映了企业对高管才能的竞争性需求,也会增加上市公司高管薪酬水平。具体而言,随着企业逐步发展壮大,需要面临产品市场的开拓和跨地域经营的扩张,地域多元化是企业发展过程中的必然选择。在地域多元化经营中,不同经营地区之间的制度差异和市场分割产生了企业跨地域经营的交易成本,从而成为企业实施地域多元化扩张的重要障碍[43]。子公司所在地的制度差异和政治成本以及母子公司地域分布过于分散都会降低异地子公司的生存率和跨地域经营的成功率[44]。随着子公司地域多元化程度的增加,母子公司所在地域之间的文化和经济等环境信息差异性增大,集团内部的管理难度和沟通成本也随之增加,并导致母子公司之间信息不对称程度增大[45]。因此,子公司地域多元化程度也反映了上市公司合并整体的管理复杂程度,进而较高的子公司地域多元化将提升企业对高管才能的需求,并将增加上市公司的高管薪酬水平。

与子公司行业多元化相同,以子公司为主体实施地域多元化经营时,子公司的业绩除反映了子公司高管在自主经营中做出的努力外,也反映了由上市公司高管进行的地域多元化布局带来的潜在收益和成本。地域多元化战略本身产生的收益表现为在广阔市场中产生的规模和范围经济效益[46]、通过缓解企业资源汲取过于单一的窘况而降低要素获取成本[47],同时在各地区市场需求的异质性下能够降低公司整体收益的波动性和经营风险[48]等对绩效的影响,其潜在成本主要包括受沟通协调成本和代理成本等影响造成的整体价值减损或绩效下降[49]。在地域多元化经营中,母公司承担了子公司地域多元化布局和协调沟通的角色[50],子公司地域多元化战略产生的收益和成本同样受来自上市公司高管进行地域多元化决策和管理付出额外努力的影响。因此,当业务主要分布于子公司时,子公司地域多元化经营程度越高,上市公司高管薪酬业绩敏感性也应该更高,以激励上市公司高管进行更合理的子公司地域多元化战略决策,提升子公司地域多元化战略产生的收益对业绩的贡献。

基于上述分析,本研究提出假设。

H3a当业务主要分布于子公司时,子公司地域多元化程度越高,上市公司高管薪酬水平越高;

H3b当业务主要分布于子公司时,子公司地域多元化程度越高,上市公司高管薪酬业绩敏感性越高。

3 实证研究设计

3.1 研究样本选择

本研究样本为2008年至2015年沪深A股上市公司,财务数据来源于国泰安数据库,通过对上市公司年报披露的子公司信息进行手工整理,获取子公司行业多元化和地域多元化数据。本研究对初步提取的样本公司按照以下标准进行筛选:①剔除金融类上市公司;②剔除ST类和PT类公司;③剔除模型中相关变量值缺失的样本;④剔除相关数据异常、可能影响变量设计效度的样本,针对业务分布数据剔除子公司承担业务比重小于零的样本。为消除极端值的影响,对连续变量的0~1%和99%~100%进行winsorize缩尾处理。最后,得到13 658个样本观测值。

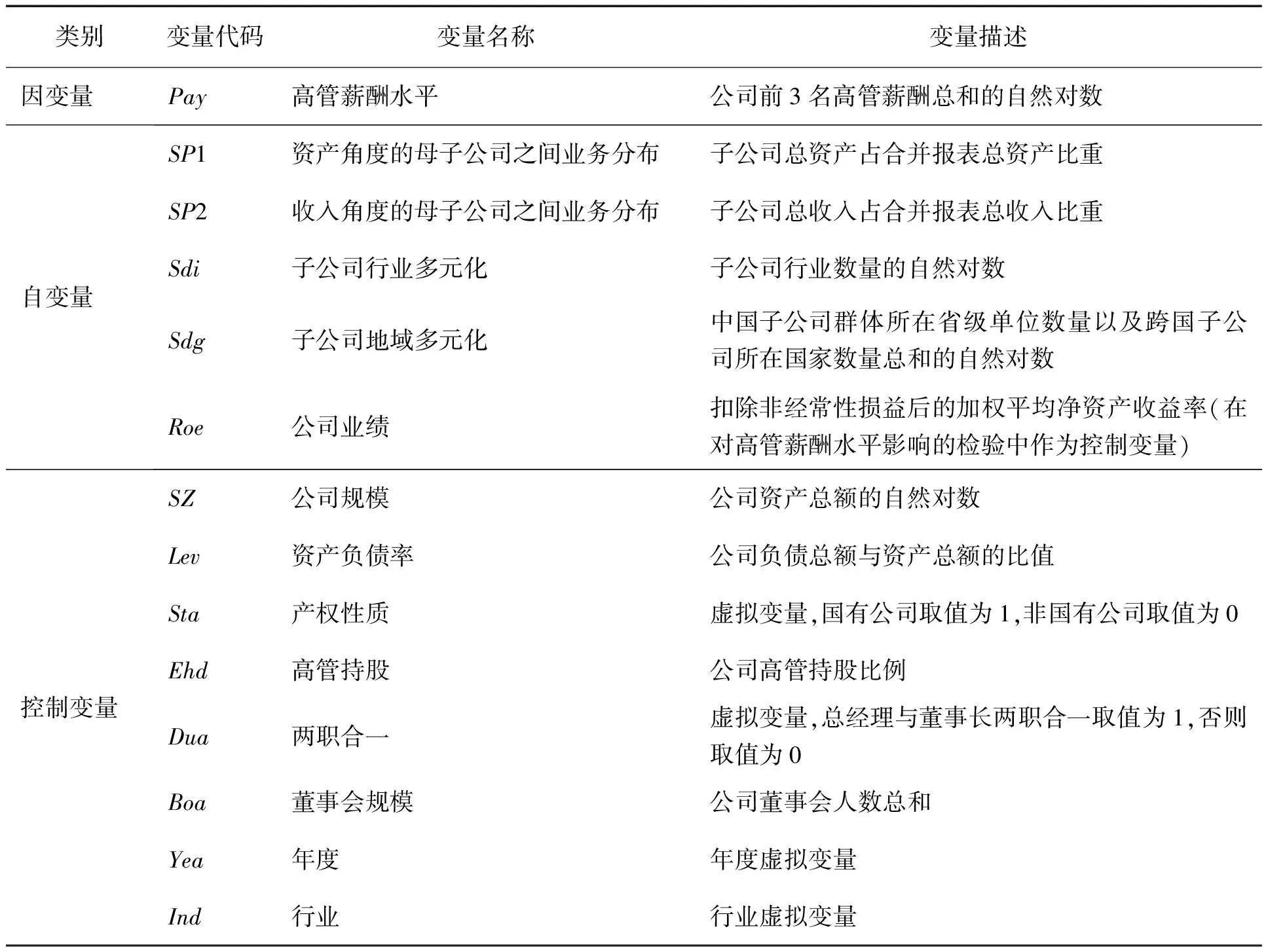

3.2 变量的测量

3.2.1 高管薪酬激励

本研究借鉴CAI et al.[51]和刘慧龙[24]的研究设计高管薪酬激励的测量指标,一是高管薪酬水平,采用前3名高管的薪酬之和取自然对数测量;二是高管薪酬业绩敏感性,即高管薪酬与公司业绩挂钩的程度,通过模型中业绩变量的系数测量。在绩效变量的选择上,关于高管激励基础的业绩选择问题长期存在“会计业绩与市场业绩之争”,中国上市公司在制定高管薪酬契约时主要将会计业绩作为激励基础,更倾向于使用会计盈余指标[10-11]。同时,在会计业绩信息口径选择上,BANKER et al.[52]使用“扣除非经常性项目以及非连续性经营活动的盈余除以普通股”口径的净资产收益率测量业绩,参考其会计业绩测量方法,并结合中国现行企业会计准则,本研究采用扣除非经常性损益后的加权平均净资产收益率测量公司业绩。该变量的系数显著为正,表示高管薪酬对业绩的变化具有敏感性,其数值大小表明高管薪酬与业绩挂钩的程度。

3.2.2 业务分布

业务在母子公司之间的分布主要是对上市公司合并整体经营业务在母子公司之间承担比重的测量。资产是公司开展业务的重要载体,经常被用于测量业务规模,本研究采用由子公司层面承担的资产比重测量业务在母子公司之间的分布情况。此外,由于部分“轻资产”类公司开展业务对资产的依赖较低,采用资产分布测量业务分布可能存在一定的偏误,本研究借鉴王斌等[53]的研究,通过计算来源于子公司层面收入占合并整体收入的比重测量业务分布。

第1种计算方法,通过母子公司之间的资产分布测量业务分布,即

(1)

第2种计算方法,通过母子公司之间的收入分布测量业务分布,即

(2)

3.2.3 子公司多元化

子公司行业多元化程度反映上市公司通过业务布局形成的子公司业务行业属性的异质性特征,采用子公司群体行业数量的自然对数测量子公司行业多元化,行业数量是依据证监会2012年修订的行业分类指引确定的子公司二级行业的数量。

子公司地域多元化程度反映上市公司通过业务布局设立异地子公司而形成的子公司业务跨地域分布特征,采用子公司跨地域经营涵盖地区数量的自然对数测量子公司地域多元化,地区数量为按国家、省、自治区和直辖市为基础确定的子公司群体覆盖地域个数。

3.2.4 控制变量

控制变量主要包括公司财务和公司治理两个方面。在公司基本财务特征方面,借鉴FIRTH et al.[10]、杜兴强等[11]和程新生等[54]的研究,将公司规模和资产负债率作为控制变量。在公司治理特征方面,借鉴CORE et al.[55]和罗进辉[56]的研究,将产权性质、高管持股、董事长与总经理两职合一和董事会规模作为控制变量。此外,本研究通过设置年度和行业虚拟变量控制年度和行业的影响。

具体变量定义和计算方法见表1。

表1 变量定义Table 1 Definitions of Variables

3.3 模型设计

3.3.1 母子公司之间业务分布对高管薪酬激励的影响

为检验H1a和H1b,构建模型为

Payi,t=α10+α11SP1i,t/SP2i,t+α12Roei,t+α13SZi,t+

α14Levi,t+α15Stai,t+α16Ehdi,t+α17Duai,t+

(3)

Payi,t=α20+α21SP1i,t/SP2i,t+α22Roei,t+

α23SP1i,t/SP2i,t·Roei,t+α24SZi,t+α25Levi,t+

α26Stai,t+α27Ehdi,t+α28Duai,t+α29Boai,t+

(4)

3.3.2 子公司行业多元化对高管薪酬激励的影响

为检验H2a和H2b,构建模型为

Payi,t=α30+α31Sdii,t+α32Roei,t+α33SZi,t+α34Levi,t+

α35Stai,t+α36Ehdi,t+α37Duai,t+α38Boai,t+

(5)

Payi,t=α40+α41Sdii,t+α42Roei,t+α43Sdii,t·Roei,t+

α44SZi,t+α45Levi,t+α46Stai,t+α47Ehdi,t+

(6)

本研究将样本分为子公司承担业务比重较低和较高两个组,分组检验子公司行业多元化对高管薪酬激励的影响。与前文保持一致,从资产和收入两个角度根据业务分布高低,分别构建虚拟变量Dsp1和Dsp2。如果SP1或SP2的数值大于分年度的样本中位数,Dsp1或Dsp2取值为1,定义为子公司承担业务比重较高组;否则Dsp1或Dsp2取值为0,定义为子公司承担业务比重较低组。

3.3.3 子公司地域多元化对高管薪酬激励的影响

为检验H3a和H3b,构建模型为

Payi,t=α50+α51Sdgi,t+α52Roei,t+α53SZi,t+α54Levi,t+

α55Stai,t+α56Ehdi,t+α57Duai,t+α58Boai,t+

(7)

Payi,t=α60+α61Sdgi,t+α62Roei,t+α63Sdgi,t·Roei,t+

α64SZi,t+α65Levi,t+α66Stai,t+α67Ehdi,t+

(8)

3.4 描述性统计

本研究主要变量的描述性统计结果见表2。SP1的均值为0.401,最大值为0.975,表明从平均水平看上市公司合并整体有40.091%的资产分布于子公司,最高的情形下则有97.489%的资产分布于子公司层面。SP2的均值为0.475,最大值为1,表明从平均水平看上市公司合并整体收入有47.509%是由子公司创造的,最高的情形下全部营业收入都由子公司创造。从描述性统计结果可以看出,子公司已经成为上市公司合并整体承担经营业务和经营业绩来源的重要主体。Sdi的均值为1.143,最大值为2.639,未经对数化和缩尾处理时,子公司群体平均覆盖的行业数量为3.958个,最多有26个。Sdg的均值为1.074,最大值为3.045,未经对数化和缩尾处理时子公司群体覆盖的地域数量为4.206个,最多有42个。从描述性统计结果可以看出,企业发展过程中难以避免的行业扩张和地域扩张使子公司行业多元化和地域多元化已经较为普遍。

表2 描述性统计结果Table 2 Resutls for Descriptive Statistics

3.5 计量分析诊断

在计量诊断方面,主要考虑可能存在的异方差和多重共线性问题。①上市公司高管薪酬水平的变动幅度可能随公司特征变量的变化表现出不稳定性,为消除异方差的影响,在回归模型中对标准误进行White异方差调整。②本研究中各个主要变量的VIF值基本都小于2,Tolerance值明显大于0.100,表明不存在明显的多重共线性问题。

4 实证结果分析

4.1 回归结果分析

4.1.1 母子公司之间业务分布对高管薪酬激励影响的检验结果

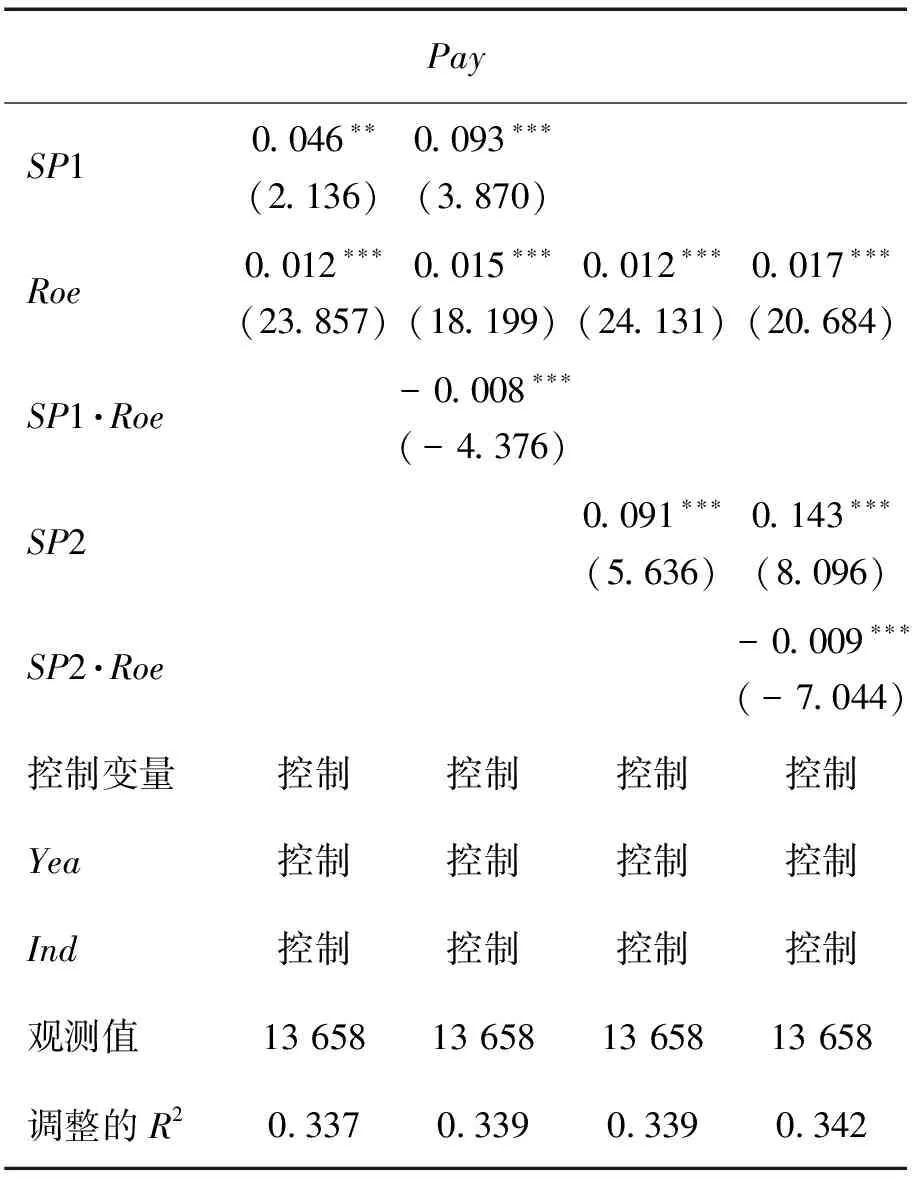

表3给出母子公司之间业务分布对高管薪酬水平和薪酬业绩敏感性影响的检验结果。SP1和SP2的回归系数均在5%及以上水平上显著为正,表明母子公司之间业务分布于子公司的比重越高,上市公司高管薪酬水平越高,H1a得到验证。SP1·Roe和SP2·Roe的回归系数均在1%水平上显著为负,表明母子公司之间业务分布于子公司的比重越高,上市公司高管薪酬业绩敏感性越低,H1b得到验证。

表3 母子公司之间业务分布 对高管薪酬激励的影响检验结果Table 3 Test Results for the Impact of Business Distribution between Parent and Subsidiary Companies on Executive Compensation Incentive

4.1.2 子公司行业多元化对高管薪酬激励影响的检验结果

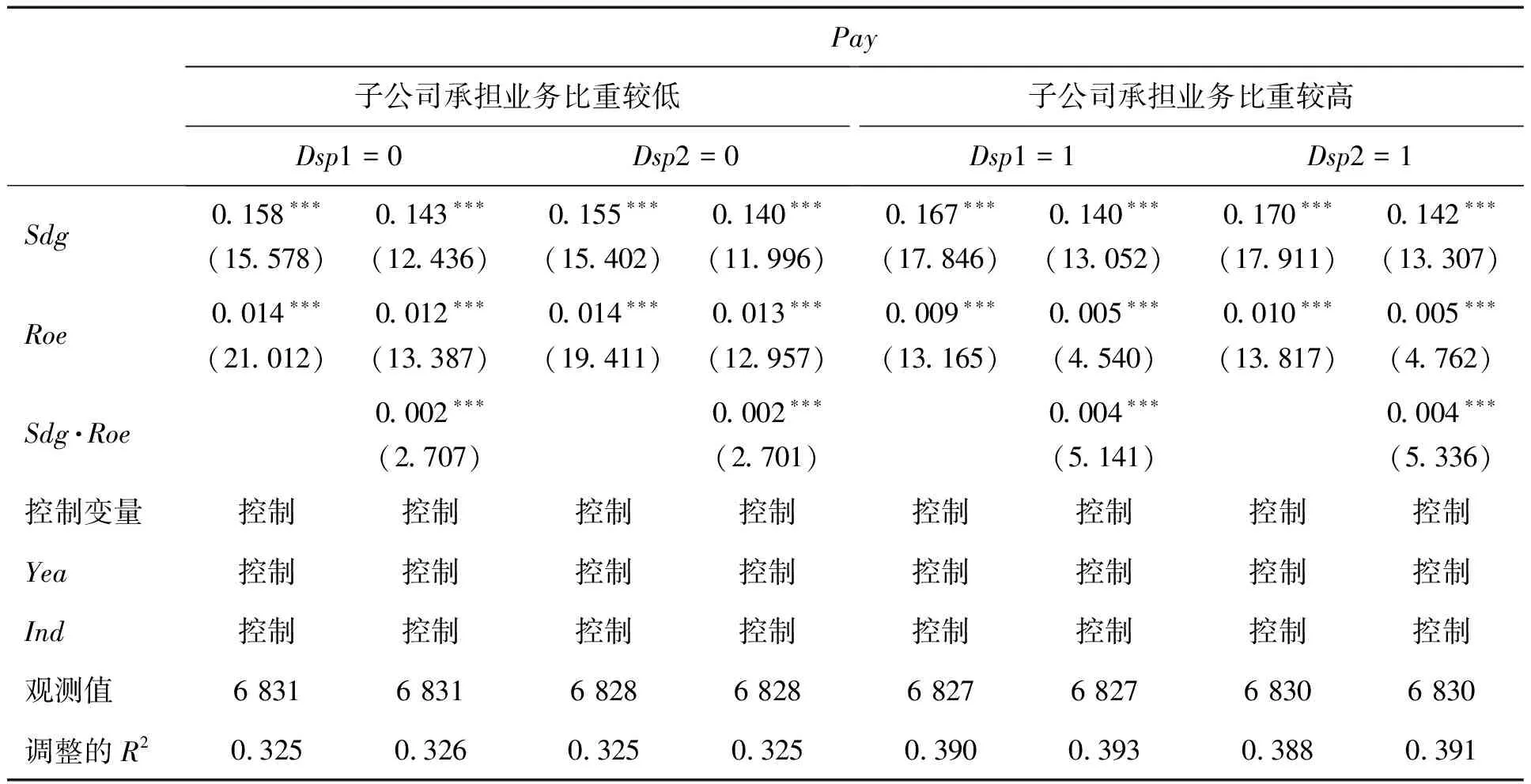

为考察业务主要分布于子公司时,子公司行业多元化对高管薪酬水平和薪酬业绩敏感性的影响,将样本分为子公司承担业务比重较低和较高两个样本组,分组检验Sdi和Sdi·Roe的回归结果,表4给出实证检验结果。在子公司承担业务比重较低的样本组中,Sdi·Roe的回归系数几乎不显著。相比之下,在子公司承担业务比重较高的样本组中,Sdi和Sdi·Roe的回归系数值和t值都明显更大,表明子公司承担较高比重的业务时,子公司行业多元化对高管薪酬激励的影响才会有明显的体现;Sdi的回归系数均在1%水平上显著为正,表明当业务主要分布于子公司时,子公司行业多元化程度越高,上市公司高管薪酬水平越高,H2a得到验证;Sdi·Roe的回归系数均在1%水平上显著为正,表明当业务主要分布于子公司时,子公司行业多元化程度越高,高管薪酬业绩敏感性越高,H2b得到验证。

表4 子公司承担不同业务比重下子公司行业多元化对高管薪酬激励影响的检验结果Table 4 Test Results for the Impact of Subsidiaries′ Industrial Diversification on Executive Compensation Incentive under Different Proportion of Business Undertaking by Subsidiaries

4.1.3 子公司地域多元化对高管薪酬激励影响的检验结果

为了考察业务主要分布于子公司时,子公司地域多元化对高管薪酬水平和薪酬业绩敏感性的影响,将样本分为子公司承担业务比重较低和较高两个样本组,分组检验Sdg和Sdg·Roe的回归结果,表5给出实证检验结果。与子公司承担业务比重较低的样本组相比,在子公司承担业务比重较高的样本组中,Sdg和Sdg·Roe的回归系数值和t值都明显更大,表明当业务主要分布于子公司时,子公司地域多元化对高管薪酬激励的影响更为明显;Sdg的回归系数均在1%水平上显著为正,表明当业务主要分布于子公司时,子公司地域多元化程度越高,上市公司高管薪酬水平越高,H3a得到验证。Sdg·Roe的回归系数均在1%水平上显著为正,表明当业务主要分布于子公司时,子公司地域多元化程度越高,上市公司高管薪酬业绩敏感性越高,H3b得到验证。

表5 子公司承担不同业务比重下子公司地域多元化对高管薪酬激励影响的检验结果Table 5 Test Results for the Impact of Subsidiaries′ Geographical Diversification on Executive Compensation Incentive under Different Proportion of Business Undertaking by Subsidiaries

4.2 扩展性检验

4.2.1 高管股权激励作用的进一步检验

一方面,股权激励能够替代薪酬激励发挥激励作用,使高管薪酬与高管股权激励呈现负相关关系[55],这意味着高管股权激励可能在一定程度上补偿高管才能溢价,从而使上市公司在确定高管薪酬水平时降低对业务结构特征的考虑;另一方面,业绩目标的实现程度通常被作为股权激励行权的条件,说明股权激励是一种与业绩挂钩程度很高的激励方式。当子公司承担较高业务比重时,上市公司可能更大幅度地降低薪酬业绩敏感性,在一定程度上补偿股权激励与业绩之间高敏感性造成的高管激励的效率损失。当子公司多元化程度较高时,与实施股权激励的上市公司相比,未实施高管股权激励的上市公司需要更大幅度地提升高管薪酬业绩敏感性,以激励上市公司高管进行更合理的子公司多元化业务布局决策,以提升上市公司整体业绩。基于上述分析,本部分检验高管股权激励如何影响业务分布和子公司多元化对高管薪酬激励的作用。在具体检验过程中,将样本分为没有实施高管股权激励的公司样本(Inc=0)和实施高管股权激励的公司样本(Inc=1),对比核心变量的回归系数的大小和显著性的差异。

表6给出是否实施股权激励情况下业务分布对高管薪酬激励影响差异的检验结果,在Inc=0组中,SP1和SP2的回归系数分别为0.116和0.158,均在1%水平上显著为正。相比之下,在Inc=1组中,SP1的回归系数不再显著,SP2的回归系数为0.156,在5%水平上显著,系数值和显著性都降低。通过Chow检验比较回归系数之间差异的显著性,发现两组中SP1的回归系数具有显著差异,SP2的回归系数差异不具有统计上的显著性,一定程度上表明实施股权激励的公司在确定上市公司高管薪酬水平时降低对业务分布的考虑。SP1·Roe和SP2·Roe的回归系数值在Inc=1组中显著低于Inc=0组,表明在实施股权激励的上市公司中,子公司承担高业务比重导致的薪酬业绩敏感性下降的程度更大,符合上述理论预期。因此,在实施股权激励的公司中,分布于子公司的业务比重提升高管薪酬水平的效应减弱,但降低薪酬业绩敏感性的效应增强。

表6 股权激励、业务分布 对高管薪酬激励影响的检验结果Table 6 Test Results for the Impact of Equity Incentive and Business Distribution on Executive Compensation Incentive

表7给出是否实施股权激励情况下子公司多元化对高管薪酬激励影响差异的检验结果,本研究只考察业务主要分布于子公司的情形,因而只选取子公司承担业务比重较高的样本进行检验,故观测值有所减少。从分组检验结果看,Sdi和Sdi·Roe的回归系数在Inc=0组中均在1%水平上显著为正;而在Inc=1组中,二者的回归系数值明显降低且不显著。Sdg和Sdg·Roe的回归系数在Inc=0组中均在1%水平上显著为正;而在Inc=1组中,Sdg·Roe的回归系数变为不显著,Sdg的回归系数虽然显著为正,但系数值均降低。上述结果表明,一方面,由于高管股权激励一定程度上补偿高管才能溢价,从而使实施高管股权激励的上市公司在确定高管薪酬水平时降低对子公司多元化程度的考虑;另一方面,当子公司多元化程度较高时,与实施股权激励的上市公司相比,未实施高管股权激励的上市公司需要更大幅度地提升高管薪酬业绩敏感性,而实施股权激励的上市公司在确定薪酬与业绩挂钩的程度时降低对子公司多元化的考虑。

表7 股权激励、子公司多元化对高管薪酬激励影响的检验结果Table 7 Test Results for the Impact of Equity Incentive and Subsidiaries′ Diversification on Executive Compensation Incentive

4.2.2 母子公司地理距离调节作用检验

本研究进一步考察业务主要分布于子公司时,母子公司之间地理距离差异下,子公司地域多元化对上市公司高管薪酬激励的影响差异。母子公司之间存在较大的地理距离,一方面,使母子公司所在地之间的经济、法律和市场等环境差异性更大;另一方面,企业组织结构复杂性和经营模式多样性大幅提升,企业内部信息传递的及时性呈衰减趋势[57]。因此,母子公司之间地理距离越大,地域多元化产生的收益越依赖于上市公司层面高管的协调能力和有效的地域多元化管理。假设存在子公司地域多元化程度相同的两个上市公司,预期母子公司之间地理距离更大的公司其子公司地域多元化对高管薪酬激励的影响更大。在具体检验过程中,本研究选取子公司业务比重较高的样本,借鉴李彬等[47]的做法,构建测量母子公司地理距离的变量Dis,等于上市公司与各个子公司之间地理距离的标准差,地理距离用母子公司所在城市之间的地理距离测量。进一步构建交互项Sdg·Dis和Sdg·Dis·Roe,考察母子公司之间地理距离不同情况下子公司地域多元化对高管薪酬水平和薪酬业绩敏感性的影响差异。表8给出业务主要分布于子公司时母子公司地理距离对子公司地域多元化与高管薪酬激励关系调节作用的检验结果,Sdg·Dis和Sdg·Dis·Roe的回归系数均在1%水平上显著为正,表明母子公司地理距离进一步增强子公司地域多元化对高管薪酬水平和薪酬业绩敏感性的正向影响。

表8 母子公司地理距离对子公司地域多元化 与高管薪酬激励的调节作用检验结果Table 8 Test Results of Moderating Effect for Parent and Subsidiary Companies Geographic Distance on the Relationship between Subsidiaries′ Geographical Diversification and Executive Compensation Incentive

4.2.3 产权性质影响的进一步检验

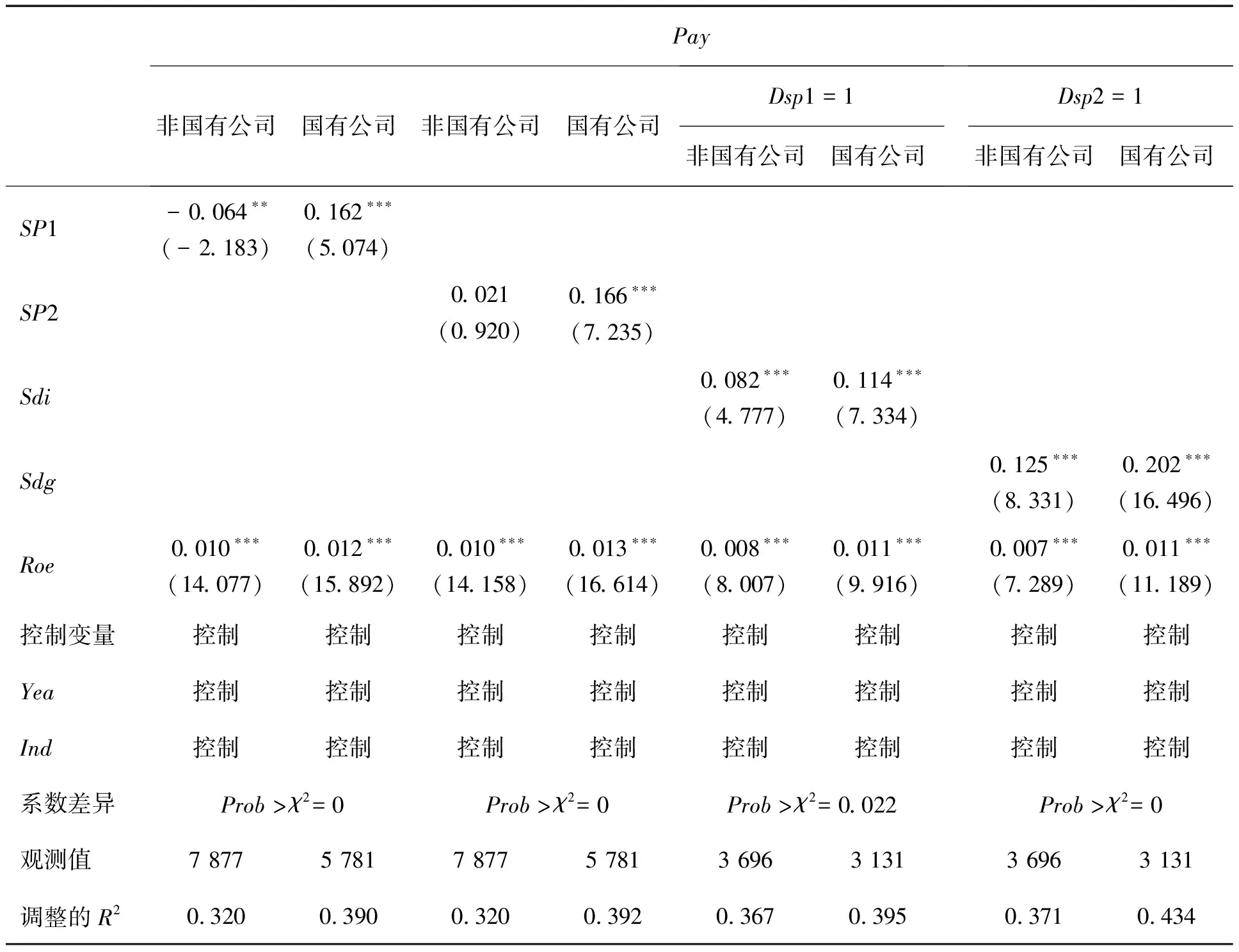

国有公司和民营公司在高管选聘、货币性薪酬激励和激励约束效应方面存在显著差异,国有公司高管薪酬制度背景的特殊性和高管激励机制的差异可能使研究结论因上市公司产权性质不同而有差异。本研究补充产权性质影响的进一步检验,表9给出按产权性质进行分组的检验结果,业务分布和子公司多元化对薪酬水平的影响在国有公司中更为明显。对薪酬业绩敏感性影响的检验结果限于篇幅未予列示,业务分布和子公司多元化对高管薪酬业绩敏感性的影响在国有公司与非国有公司之间没有表现出明显差异。上述结果可能的原因在于,民营公司高管经常由民营股东或其家属担任[58],高管选聘更倾向于以“身份”定岗位,其薪酬水平中包含基于权力获得的“非能力溢价补偿”[59],因此其对高管的选聘和薪酬激励的安排弱化了对业务结构复杂性下高管才能溢价的考量。

表9 不同产权性质下业务分布和子公司多元化对高管薪酬水平影响的检验结果Table 9 Test Results for the Impact of Business Distribution and Subsidiaries′ Diversification on Executive Compensation Level by Different Property Rights

4.3 稳健性检验

(1)内生性问题的处理。已有研究表明,高管薪酬水平的提高加剧高管过度自信[60],而高管过度自信促进公司多元化扩张行为,加大多元化程度[61]。因此,在子公司多元化对高管薪酬水平影响的检验中,可能存在由于因变量与自变量交互影响而产生的内生性问题。针对该内生性问题,本研究采用Sdi滞后1期的数据,检验其对薪酬水平的影响。检验结果表明,滞后1期的Sdi依然对高管薪酬水平具有正向影响,并且在1%水平上保持显著。在考虑可能的内生性问题后,本研究结果依然成立。

(2)剔除子公司中含有上市公司的样本。在样本的处理中,上市公司的子公司也为上市公司会被处理为两个样本,在母公司为上市公司的样本中合并财务报告主体包括了上市的子公司及其控股子公司,所以母公司层面计算的业务分布实际上包括上市子公司合并整体相对业务规模,该值包括上市子公司的合并业务,所以也反映了上市子公司高管的努力程度。因此,子公司为上市公司的样本事实上包括了另外一个样本中高管的努力程度,可能使依据整体回归结果得到的结论存在一定程度的偏差。基于此,剔除子公司中包含上市公司的样本进行重新检验,本研究结论依然成立。

(3)替换公司业绩的测量变量。在主检验中,本研究采用扣除非经常性损益后的加权平均净资产收益率测量业绩。由于Roe是基于净资产的指标,含有利润留存,可能会受到公司业绩波动和业绩操控的影响,而Roa是基于总资产的指标。因此,本研究采用Roa替代Roe作为测量业绩的变量,进行稳健性检验,结果与主检验得出的结论保持一致。

(4)替换子公司多元化的测量变量。根据上市公司是否存在子公司行业和地域多元化构建虚拟变量DSdi和DSdg,当子公司群体行业数量大于1时,DSdi=1,否则DSdi=0。当在中国的子公司群体所在省份数量和在国外子公司所在国家数量总和大于1时,DSdg=1,否则为DSdg=0。替换子公司多元化测量变量后,检验结果与主检验得到的结论一致。

5 结论

5.1 研究结果

本研究探讨上市公司合并整体业务和多元化经营向子公司层面布局时,引起的上市公司业绩来源的变化和对高管才能需求的变化如何影响上市公司高管薪酬激励的问题,揭示了上市公司内部业务结构特征对上市公司高管薪酬激励的内在影响。研究结果表明,①上市公司合并整体业务向子公司层面布局增加上市公司高管对集团整体业务的管理链条长度和管理难度,同时增大企业对高管才能的需求,因而子公司承担的业务比重越高,上市公司高管薪酬水平也越高;分布于子公司的业务比重较高时,合并业绩反映上市公司高管真实努力程度的信息含量降低,从而业务分布于子公司的比重越高,上市公司高管薪酬业绩敏感性越低。②当业务主要分布于子公司时,子公司行业和地域多元化增加上市公司高管为优化业务布局付出的努力程度以及上市公司对高管才能的需求,因而子公司行业或地域多元化程度越高,上市公司高管的薪酬水平越高。③子公司行业和地域多元化对合并业绩的影响也反映了上市公司高管进行多元化战略决策做出的努力,当业务主要分布于子公司且行业或地域多元化程度较高时,上市公司高管薪酬业绩敏感性提升。

5.2 理论贡献和实践启示

本研究的理论贡献主要包括:①在母子公司之间授权经营模式下,分析业绩来源对合并业绩反映上市公司高管努力程度信息含量的影响,揭示了经营业务在母子公司之间分布对上市公司高管薪酬激励基础选择的内在影响;分析母子公司高管职能定位差异对合并业绩的贡献,揭示了子公司多元化业务布局对上市公司高管激励基础选择的内在影响。打开了母子公司结构下上市公司以业绩为基础的薪酬契约决定机制的黑箱,丰富了上市公司高管薪酬业绩敏感性影响因素的研究。②分析授权经营模式下上市公司从总部自营转向子公司经营和子公司多元化经营对上市公司高管才能需求的影响,揭示了公司内部业务结构特征影响高管薪酬水平的内在机理,丰富了上市公司高管薪酬水平影响因素的研究。

本研究的实践启示主要包括:①制定母子公司高管薪酬激励契约应根据高管职能差异选择不同的业绩参照标准。在授权经营模式下,上市公司高管及其子公司高管的职能定位存在差异,上市公司高管的职能更倾向于在承担不同业务领域子公司之间进行战略决策和资本配置决策,而子公司高管倾向于对具体业务的生产经营负责。所以,有效的薪酬激励方式应是上市公司及其子公司高管薪酬与不同类型业绩之间存在敏感性,如上市公司高管薪酬应与资本配置效率和业务布局效率挂钩,子公司高管薪酬应与生产经营绩效挂钩。②制定上市公司高管薪酬激励契约应考虑集团内部业务布局因素。随着企业发展和壮大,母子公司之间的经营模式逐步从总部自营向子公司经营转变,高管薪酬契约不应简单地只考虑会计业绩或市场业绩的激励基础,还应当考虑母子公司之间的业务分布、子公司作为经营主体的多元化程度等非业绩信息,以及其决定的合并业绩来源、高管管理工作复杂性等因素。

5.3 研究不足和研究展望

本研究得到一些有价值的结论,但仍然存在有待进一步探讨之处。①在母子公司高管职能定位差异下,有待于对与薪酬相匹配的不同类型业绩之间的敏感性进行探讨。鉴于上市公司及其子公司高管之间的职能定位和为创造业绩付出的努力方向存在差异,对于薪酬业绩敏感性决定机理的考察应进一步探讨薪酬与不同类型业绩之间的敏感关系,可以尝试建立“薪酬-资本配置效率敏感性”“薪酬-经营效率敏感性”“薪酬-投资效率敏感性”等指标,对制定不同层次高管薪酬激励契约做进一步探讨。②对于不同子公司管控方式下薪酬激励决定机理的差异有待进一步揭示。本研究探讨授权经营模式下母子公司之间的业务分布对高管薪酬激励的影响,而在母子公司之间授权管控方式在授权程度和子公司角色等方面存在差异[62],针对不同子公司管控方式下的上市公司高管薪酬激励的决定机理有待进一步探讨。