中资信用评级机构存在问题及对策建议

2021-08-24何雅婷

何雅婷

近年来,国内债券市场信用风险事件频发,中资信用评级机构正面临着新的发展形势,即市场规模进一步扩大、取消强制评级成为监管趋势以及外资入局导致行业竞争更加激烈,但中资信用评级机构仍存在整体实力有待加强、公信力未得到广泛认可、违规执业问题较为突出、监管机制有待优化和数字化转型面临阻碍等问题。基于此,本文提出加强评级机构自身实力建设、提升评级质量和对风险的预警能力、加强合规能力建设、完善监管法规体系和加快评级机构数字化转型等发展建议。

我国信用评级业诞生于上世纪80年代,伴随着国内债券市场的发展而不断壮大,至今已有30余年的历史,但近年来债券市场信用风险事件频发,中资信用评级机构也面临新的发展形势。2019年末,人民银行联合多部委发布《信用评级业管理暂行办法》,标志着我国信用评级业正式迈入统一监管的新时代,而监管层近期频发的多项政策文件,也反映出取消强制评级正在成为新的监管趋势。从外部环境来看,随着评级业对外开放进程的加快,国际三大评级机构标普、惠誉相继获准进入中国评级市场,穆迪也通过控股中诚信国际30%的股权间接开展评级业务,可以预见评级行业的竞争程度将进一步加剧。在新形势下,中资信用评级机构需要重新审视自身发展现状及存在问题,并进一步明确未来发展路径及改进措施,以助力我国信用评级业高质量健康发展。

一、中资信用评级机构的发展现状

(一)市场规模不断扩大

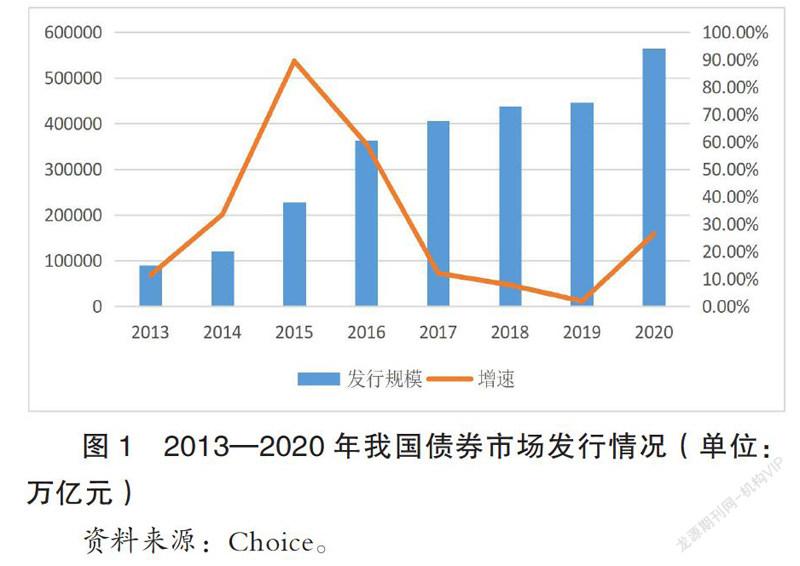

近年来,我国债券市场规模不断扩大,2020年新增发行债券50240期,同比增长14.63%,发行金额为56.86万亿元,同比增长25.84%。截至2020年末,国内债券市场存量规模达到114.33万亿元,同比增长17.7%,继续保有全球第二大债券市场的地位。信用评级作为债券市场的“看门人”,在市场风险揭示和风险定价方面发挥着重要作用,而我国信用评级机构的业务量也随着债券市场扩容而不断增加,2020年我国评级机构共承揽债券产品14119只,同比增长47.67%,其中出具评级报告的债项有15473只。

(二)取消强制评级成为新的监管趋势

我国信用评级业在发展初期主要采用强制评级,而强制评级使得行业规模在短期内快速扩大,但随之而来的是评级虚高、级别和价格恶意竞争等问题开始暴露,参考美国评级业经历了从强制评级到取消强制评级的过程,结合近期监管层发布的多项监管政策,可以发现取消强制评级已成为信用评级业新的监管趋势。

可以预见取消强制评级将对我国信用评级业产生深远影响:一是将推动评级业的市场化进程,加快评级业发展由“监管驱动”向“市场驱动”转变;二是评级机构的声誉将愈发重要,行业竞争恐进一步加剧,在取消强制评级后,国际评级机构就是通过加强自身声誉建设,通过激烈的竞争,最终形成标普、穆迪和惠誉三大评级机构;三是评级机构将实现多元化发展,取消强制评级将导致评级机构的传统业务有所减少,评级机构未来将开拓信用数据服务、课题研究和信用培训等,以延长评级行业产业链。

(三)行业竞争进一步加剧

评级业的准入方式正由行政许可制转为备案管理制,截至2020年12月末,在人民银行备案的评级机构有56家,在证监会备案的评级机构有12家,获得银行间债券市场评级业务资质的评级机构有10家。国际信用评级巨头如标普和惠誉的中国子公司也已备案,其中标普信评成立于2018年6月,于2019年1月备案;惠誉博华成立于2018年7月,于2020年5月备案。以标普信评为例,截至2020年末,标普信评共开展19个公开评级,全年收入为264.5万元,主要是对非金融企业、金融机构、资产证券化和熊猫债的发行主体和债券进行评级,其分析研究报告及市场交流活动数量显著增加,并在非评级业务方面创新推出了非公开信用分析产品。外资评级机构的入局有利于中资评级机构改进评级技术、加强学习交流,但同时也将加剧国内评级机构的行业洗牌。

二、中资信用评级机构存在的主要问题

(一)信用评级机构整体实力有待加强

与国际三大信用评级机构相比,中资信用评级机构的整体实力仍有待加强,反映在技术水平、资金实力和业务发展等三个方面。

在技术水平方面,中资信用评级机构的评级方法和模型仍有待完善,表现在:一是评级结果强调对受评主体经营和财务数据的描述和分析,缺少对未来发展和预测方面的指标体系;二是报告重复粘贴较多,针对宏观经济及行业分析等公共部分直接套用模板,缺少对变动部分的分析;三是对受评主体进行打分的时候存在一定的主观判断,导致在开评审委员会确定等级时存在标准不统一的情况。

从资金实力来看,中资信用评级机构经营规模较小,尚缺少大型金融机构进行直接持股的情况,且业务范围局限在中国境内,国际化进程缓慢。由于评级行业属于轻资产运营,人才成为主要的智力资源,根据SEC年报,2019年标普、穆迪和惠誉分析师数量分别为1559人、1732人和1277人。根据中国证券业协会的数据,截至2020年末,我國13家评级机构仅有分析师1498人,国际三大评级机构其中一家的分析师人数就相当于国内整个债券评级机构的分析师人数,可见国内信用评级人才较为匮乏。另一方面,国内评级机构员工流失率较高,基本维持在25%左右,平均工作年限仅为2年,相对其他金融机构,国内评级机构对人才的激励约束机制仍有待改进。

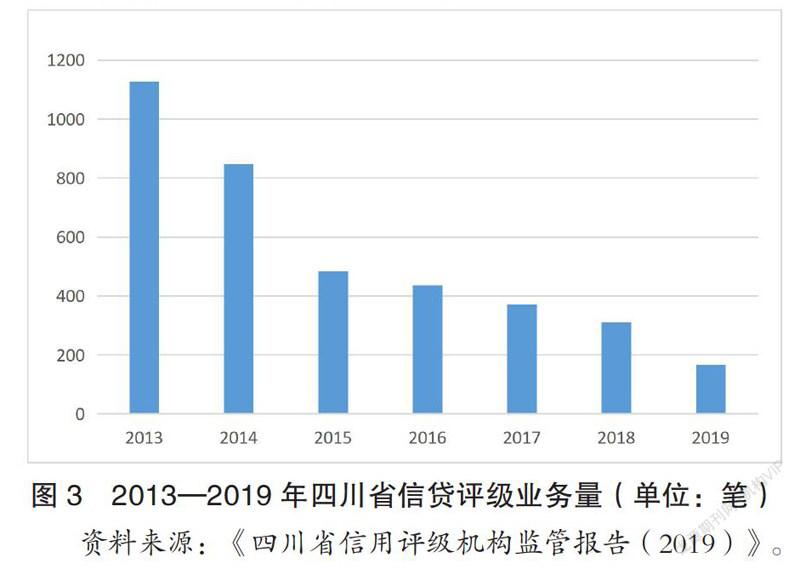

从业务发展来看,部分竞争实力较弱的中资评级机构由于不具有债项评级资质,业务局限在传统招投标和信贷评级上,招投标评级领域由于市场的无序竞争,评级机构的评级费用逐年下降,部分实力较弱的机构仅能涵盖必要的成本。而在信贷评级领域由于缺乏强制评级安排,信贷评级市场近年来呈现持续萎缩的发展态势。以四川省为例,四川省信贷市场信用评级已连续六年下滑,2019年全省共完成 167 笔评级业务,较2018 年同比减少 46.30%,仅占2013 年业务量的 14.80%。这主要是由于2011年后银监会要求商业银行审慎使用外部评级,造成对外部评级的需求不足。