油价大涨47%,不全是好事

2021-08-20苏佳纯

文/苏佳纯

Brent原油期货均价将以较高水平运行,石油公司须权衡油价涨跌利弊。

2021年年初以来,国际油价一路上行,至6月底Brent原油期货价格突破75美元/桶关口并持续数日,增幅47%,月均复合增长率6.6%,创3年内新高以及2008年金融危机后最快增速。

国际油价的快速上涨对未来原油市场以及对国民经济与石油行业具有怎样的影响呢?

上半年Brent约涨47%

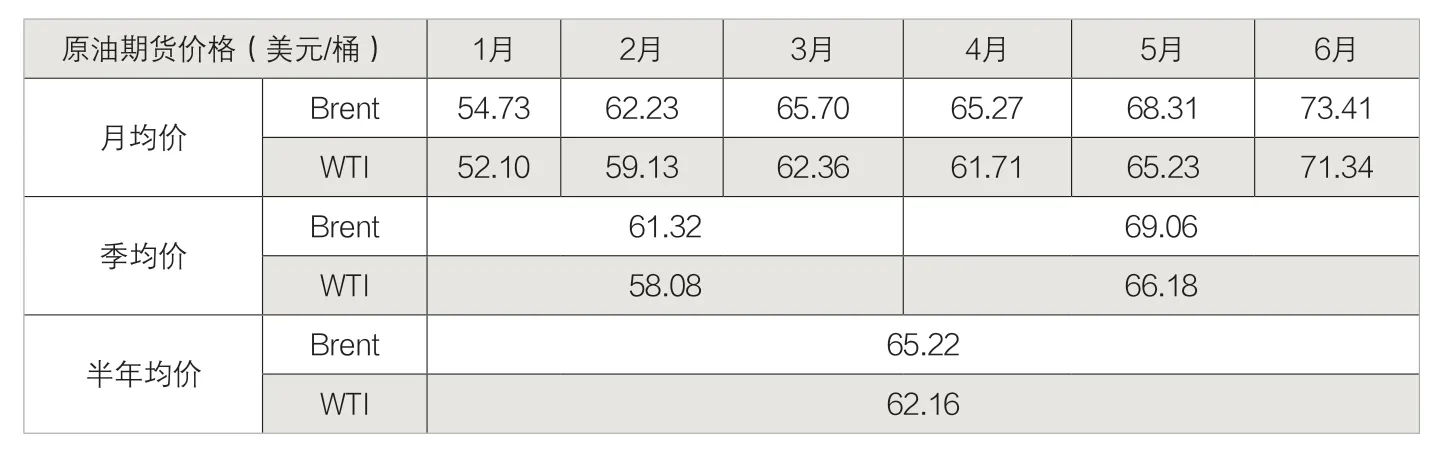

2021年上半年,国际油价在震荡中逐步攀升。Brent均价为65.22美元/桶,WTI均价为62.16美元/桶(表1)。

表1 2021年上半年国际油价

年初一系列利好消息和石油供需变化,推高了石油市场的乐观情绪。除此之外,也门胡塞武装频繁使用无人机和弹道导弹袭击沙特石油设施等地缘政治因素加大了风险溢价,促使Brent原油期货价格在3月8日突破70美元/桶的关口、触及71美元/桶。但在3月份最后两周,第3轮疫情来袭且多国限制措施延长引发的需求担忧导致多头平仓,国际油价剧烈震荡下行,而24~29日苏伊士运河航道阻塞事件又短暂地推动了油价回升。

4月以后,虽然第3轮疫情在印度失控且在南亚、东南亚、拉美以及欧洲多点大规模暴发,然而由于OPEC+增产幅度有限、疫苗有效性得到验证、世界经济及石油消费预期向好、美国输油管道遭受黑客袭击及炼厂关停等因素为油价提供支撑,Brent原油期货价格在4、5月的绝大部分时间里处于65美元/桶以上的水平,并逐步震荡上行至70美元/桶附近。

图1 2021-2022机构预测Brent油价对比(2021年6月预测值)

由于OPEC+维持逐步增产计划、中美经济增长好于预期、美伊和谈触礁以及通胀预期回升,6月原油价格持续快速上涨,Brent与WTI双双升至2018年11月以来的最高结算价,其中Brent原油期货价格一度突破75美元/桶,于6月25日达到上半年的峰值76.18美元/桶;同时,由于美国需求的强劲增长,推动Brent与WTI的价差缩小至约2美元/桶。

截至6月30日,国际油价比年初上涨超过47%。由于供应缺口仍然较大,油价上涨动能增强。

今明两年Brent均价65美元/桶以上

从基本面来看,全球原油市场供需可能维持紧平衡,有利于Brent原油期货年均价格维持在65美元/桶以上的较高水平。

需求侧:根据世界银行的预测,2021年世界经济将实现过去80年以来经济衰退后的最快复苏,石油需求恢复至96百万~97百万桶/天;至2022年年初,除非洲以外地区的疫苗接种率达到75%以上,新冠疫情大概率得到有效控制,隔离措施逐步取消、世界重启,交通能源领域可能在短期出现报复性消费。预计2022年石油需求会恢复到疫情前水平的100百万桶/天。

供应侧:“OPEC+”减产协议将延期至2022年底;受到页岩油投资减少、拜登停止联邦油气钻探权发放等因素影响,美国原油供应增长量较为有限;伊朗强硬派领导莱希当选总统,美伊谈判困难增加,伊朗增加原油出口无法在短期内实现,原油供需很可能依然维持紧平衡。2021年6月,IHS、Wood Mackenzie、Rystad等研究机构普遍上调2021及2022年油价预期(图1、表2)。

表2 不同机构2021年6月国际油价预测(美元/桶)

金融侧:为了提振经济,主要经济体实施了货币超发、大规模举债等宽松政策,尤其是美联储货币政策的刺激力度远超2008年的次贷危机时期,通胀预期大幅回升,推动了大宗商品价格快速上涨。近期预计美联储提前加息的可能性增加,通胀预期可能降温,对大宗商品价格形成一定打压。

地缘政治因素:除中东地区局势动荡可能导致油价上升外,近期需要关注的导致油价下行风险的地缘政治事件可能包括:“OPEC+”内部矛盾使限产协议无法继续推行、美国放松对伊朗和/或委内瑞拉的制裁、美国对“OPEC+”施压等。

综合国际权威研究机构观点,研究认为:从国际油价走势来看,2021年7、8月上行动能较大,下行的拐点可能出现在9月,之后便是震荡下行的趋势;从国际油价区间范围来看,2021年下半年至2022年上半年,Brent原油均价大概率会在65美元/桶以上的较高水平运行。

油价过高不利于中国经济

据有关研究分析,Brent油价在55美元~65美元/桶之间,对全球经济影响中性;Brent油价高于65美元/桶,对全球新兴经济体特别是世界最大石油进口国中国,将产生不利影响。具体表现在以下几方面。

增加原油进口支出近60%。预计2021年Brent全年均价69美元/桶,同比增长60.4%;中国原油进口量可能保持稳中有增的态势,约为5.6亿吨,同比增长约3.3%;购买支出可能达到1.91万亿元(人民币对美元汇率6.50,同比下降6%),同比增长约56.6%。

增加国家石油储备吸储成本。参考IEA 90天净进口量的原油储备标准,中国需要储备1.2亿吨原油。按照原规划目标,2020年底我国应形成8500万吨的原油储备能力,目前尚有较大缺口。在我国石油储备建设和运营过程中,较高的国际油价将增加吸储成本,因此需要处理好储备成本和使用效果之间的关系,利用国际油价波动进行“吸、放、储”,以“低吸高抛”操作获利回补石油储备体系的建设和维护成本。

●灵光一现,抓住油价涨跌的窗口期就是机遇。 供图/视觉中国

导致企业生产成本上升。国际油价同比增速提高1%,将带动我国生产价格指数(PPI)上涨约0.09%。相比于年初,国际油价上涨47%,月均复合增长率6.6%,引起PPI升高约4.23%。虽然高油价对石油及炼油企业是利好,但化工、航空、航运、物流、旅游、汽车等行业及相关产业链生产成本会随着国际油价上涨有所增加。

带来通胀压力。国际油价波动将直接影响成品油价格,间接引起农业、制造业和服务业成本上升,带动其他商品价格上涨,引起居民消费价格指数(CPI)上涨。国际油价每上涨1%,将拉动CPI上涨0.01%。相比于年初,国际油价上涨引起CPI升高约0.47%。

吞噬GDP 0.3~0.5个百分点。目前,我国物流成本约占GDP的15%。国际油价每上涨1%并持续一年,国内GDP将平均降低约0.01个百分点。2021年,国际油价从年初的51美元/桶上涨至65美元/桶以上最高触及75美元/桶,若持续一年,可能对中国的GDP造成0.3~0.5个百分点的负面影响。

权衡油价涨跌利弊

根据国际大石油公司经验,Brent原油价格在55美元~65美元/桶的区间内,有利于上中下游全产业链的健康稳定运行;Brent油价位于65美元/桶以上,对石油公司生产经营利大于弊。

上游勘探开发利润快速增加,资产优化出现窗口期。2021年上半年油价快速攀升,石油行业上游利润快速提高,资产价值回升,上游资产交易回归。在第一季度的缓慢开局之后,第二季度上游资产交易猛增,仅美国境内油气资产就宣布了40多项交易,总价值为330亿美元。

在能源转型的大背景下,国际石油公司抓住高油价时机,积极进行资产优化重组。2021年6月,雪佛龙表示计划出售其在加拿大的阿萨巴斯卡油砂项目20%的权益;壳牌正考虑出售其在美国二叠纪盆地总价值超过100亿美元的页岩油气资产;沙特阿美公司计划未来几年出售价值超过100亿美元的油气资产。

工程技术服务仍然供过于求,费率低难享油价红利。国际油价上涨,总体上有利于油田服务及工程技术公司业务收入增长。由于2021年全球勘探开发投资及工作量不及疫情前水平,大量装备闲置。目前,国内外油气田工程服务费率并没有显著上升,行业仍面临着巨大的压力。

根据Wood Mackenzie的预测,2021年全球将钻探油气勘探及评价井600~700口,勘探及评价投资230亿美元,比疫情前水平降低33%;全球油气开发投资为3100亿美金,比疫情前水平降低30%;全年有20个大型油气开发项目获批,仅为疫情前水平的1/2。预计2022年,在较高的国际油价水平下,全球勘探开发投资有所增加,尤其是疫情得到有效控制、经济复苏,海外勘探开发工作量会显著上升,但油气田工程服务领域供过于求的基本态势难以得到根本性改变,费率仍然难以提升,行业竞争仍然激烈。

国际油价上涨炼油利润降低,石化行业相对竞争力下降。2021年国际油价总体处于恢复反弹态势,炼油行业保持较好的盈利。但随着油价持续上升到相对较高水平,很有可能出现炼油生产成本与产品价格倒挂的现象,炼油行业利润率下降,长期持续会加大淘汰落后产能的力度。3月以来,石化行业由于原料成本上升而导致利润率下降,市场竞争力变差。

新能源发展环境易外热内冷,坚持转型需战略定力。受各国气候变化政策和“双碳”目标的影响,目前国内外石油公司向可再生能源转型步伐加快。然而,随着国际油价在较高区间内运行,上游盈利能力明显加强,石油公司内部容易受到短期高油价、高利润的诱惑而放缓能源转型的步伐。从长期看,Brent油价很可能长期处于50美元~60美元/桶范围。世界绿色低碳的发展方向不会改变,石油公司可抓住高油价时机回收尽可能多的资金,投资可再生能源,坚定能源转型战略方向。

基于对近期国际油价的判断,对我国石油公司的生产经营提出以下建议。

把握油价相对高位的窗口期。借鉴国际大石油公司的经验,建议把握住近两年油价相对高位的窗口期,上游加大增储上产力度、海外强化资产结构优化;专业服务板块要拓市增量,培育新的增长点;炼化板块把握油价变化节奏和趋势,快产快销、保持低库存。

提前应对气候变化和能源转型带来的油价下行风险。受气候变化和能源转型政策的影响,中远期国际油价下行压力增大,预计“十四五”在较长时间内国际油价处于下行通道。建议提前应对低油价风险,各业务板块坚持底线思维,持续降本增效;强化对节能减排、安全环保、绿色金融、电商平台等新业务新业态的支持力度,培育新的利润增长点;加强研判,优化运行机制,及时补进或轮换商业石油储备。

锚定国家“双碳”目标,推进能源转型。“十四五”期间,在“2030年碳达峰、2060年碳中和”目标指引下,我国外部政策和投资环境都将明显倾向于发展可再生能源,能源转型步伐将加快。建议石油公司在油气收益较好的条件下,保持战略定力,坚定不移发展新能源业务,不断加大资本的投入力度,加快推进能源转型及新产业布局。