粤港澳大湾区地面交通一体化对枢纽机场影响分析

2021-08-16广州白云国际机场股份公司栾旭瑞

□ 广州白云国际机场股份公司 吴 超 栾旭瑞/文

自粤港澳大湾区建设上升为国家战略以来,大湾区、省市多层级交通规划统一性逐步提升,交通一体化步伐不断提速。截至2020年,大湾区铁路通车里程超过2200公里,其中高铁里程超过1200公里,城市轨道交通运营里程超过1000公里。未来,大湾区将建成主要城市间1小时通达、主要城市至广东省内城市2小时通达、主要城市至相邻省会城市3小时通达的“123交通圈”。当前,机场功能已经转变为集多种交通方式于一体的综合交通枢纽,我国机场均在加速打造多种交通方式的集疏运体系。大兴机场航站楼下穿高铁,为世界首例,与北京站规模相当;浦东机场捷运系统是我国内地机场的首个空侧机场捷运、全球机场行业内的首套空侧钢轨捷运系统。以往虹桥枢纽为代表的机场综合交通体系还只是国内机场中的凤毛麟角,当下从“航空枢纽”到“综合交通枢纽”已经成为国内大型机场建设运营的必选题。

《粤港澳大湾区发展规划纲要》(以下简称“《纲要》”)强调建设世界级机场群,构建现代化的综合交通运输体系,建设世界级城市群。大湾区地面交通一体化格局的逐渐成型,对湾区机场完善集疏运体系、拓展服务腹地、推进机场间竞争协作起到关键的支撑作用。大湾区枢纽机场如何融入湾区城市群建设,如何适应湾区地面交通一体化带来的变化,都是值得研究的问题。本文对此尝试作出一些探讨。

粤港澳大湾区交通一体化发展趋势及影响分析

通过梳理《纲要》、《粤港澳大湾区(城际)铁路建设规划》等多份规划文件发现,伴随一些重点交通项目的规划建设,珠江口跨江“大通道”加速推进,“轨道上的大湾区”目标加快实现,地面交通一体化助力产业协同一体化格局形成,“环珠江口超级大都市”成型在即。

(一)珠江口跨江“大通道”加速推进

未来大湾区跨珠江口通道将超过10条:除已投运的港珠澳大桥、虎门大桥、广深港高铁、虎门二桥(南沙大桥)和在建的深中通道外,将规划建设港珠澳大桥深圳支线、深珠通道、深茂铁路、深南高铁、深中城际、中虎龙城际。跨江“大通道”加速推进,珠江口东西两岸交通高效顺畅连接,经济带融合发展步伐大大加快。香港—深圳、珠海—澳门两大极点间的地理阻隔充分打通,助力大湾区城市群一体化发展。

(二)“轨道上的大湾区”目标加快实现

大湾区已初步形成由高速铁路、城际铁路、普通铁路组成的多层次轨道网络系统,但依然存在轨道交通供给与经济社会发展需要不匹配等问题,建设“轨道上的大湾区”是大湾区发展目标之一。伴随广中珠澳高铁、广深港高铁延长线、广深第二高铁、深茂高铁深江段、珠江肇高铁等高铁项目及穗莞深城际、深莞增城际、广珠城际、广佛江珠城际、中南虎城际、深珠城际等轨道交通重点项目的规划建设,“轨道上的大湾区”目标正加快实现。预计到2035年,粤港澳大湾区线网密度将超过其他湾区,人均铁路里程与纽约湾区和东京湾区基本持平。

(三)大湾区产业生态空间协同合力增强

粤港澳大湾区是我国开放程度最高、经济活力最强的区域之一,地区产业体系完备、产业集群的极化程度较高,城市产业分工各具特色。伴随交通体系的不断完善,大湾区内城市企业更加趋向于专业化分工协作,传统粗放产业加速将向湾区外围区扩散,同时更高级别的产业类型会被吸引进来实现产业替代。海陆空多位一体的交通运输体系建成,将大大缩短珠江口两岸的交通距离和成本。大湾区各城市间商品、人员、资本等要素自由流动,加快推动粤港澳大湾区逐步实现从传统加工制造为主的工业基地转向高新技术产业和生产服务业集聚区域,实现大湾区产业整合、产业的协同和错位发展。比如深中通道建成后,深圳新兴产业可通过深中通道转移到中山翠亨新区,深圳将更好发挥“大湾区”产业转移“发动机”的作用。各城市比较优势依托一体化交通得以充分发挥,产业生态空间协同合力大幅增强,经济发展整体合力得到有效提升,有效支撑大湾区经济健康可持续发展,持续提升城市群整体竞争力。

(四)“环珠江口超级大都市”成型在即

交通运输是经济高质量发展的“先行官”,轨道交通是大湾区城市化进程演化的“催化剂”。在跨江“大通道”及多轨道交通项目的催化下,大湾区城市人口结构、城乡结构等社会结构持续改善。轨道交通可以到达的地方,城市的基本公共服务等职能便可以延伸到相应区域,城市基本公共服务的配置得到优化。交通线网尤其是跨城高铁线路(如广中珠澳高铁、深茂高铁等)、城际轨道线路(如穗莞深城际、18号线、22号线等)的建设,促进广深核心城市及其他城市间人口流动,实现农村劳动力向城市的转移,优化收入结构等。随着多交通项目的落地,大湾区城市空间上将形成连绵均质的巨大城市板块。根据广东省最新规划,环珠江口划定广州都市圈(广州、佛山全域和肇庆、清远、云浮、韶关等四市的都市区部分)、深圳都市圈(深圳、东莞、惠州全域和河源、汕尾等两市的都市区)及珠江口西岸都市圈(珠海、中山、江门、阳江四市)。伴随大湾区交通一体化建设的不断推进,环珠江口都市圈彼此间地理阻隔充分打通,环珠江口三大都市圈实际上正在合体成为“环珠江口超级大都市”。

表1:全球湾区轨道线网密度及人均里程对比

粤港澳大湾区交通一体化对航空市场影响分析

从历史角度出发来看,新冠肺炎疫情是民航发展过程中遇到的最严重公共卫生事件,对民航业造成的冲击前所未有。国际机场协会(IATA)预测指出,全球航空客运恢复比预期更慢,到2024年全球客运量才可能恢复到新冠肺炎疫情发生前的水平。短期来看,新冠疫情的全球大流行,让全球国际航空市场由增量竞争市场急转为存量市场,粤港澳大湾区同样如此。在此市场背景下,大湾区地面交通一体化主要带来以下几方面影响:

(一)大湾区航空运输市场潜力加速释放

世界正经历百年未有之大变局。全球局势乱象频频,不安宁、不稳定性因素增多,国际经济循环格局发生深度调整。新冠肺炎疫情全球大流行影响深远,加剧了逆全球化趋势,各国内顾倾向上升。逆全球化正在发生,但是全球化不会终结。新冠肺炎疫情对全球化的影响是阶段性、局部性的,不改变长期全球化的发展趋势。2020年4月,习近平总书记提出“构建以国内大循环为主体、国内国际双循环相互促进的新发展格局”,党的十九届五中全会对构建新发展格局作出全面部署。后疫情时代,我国双循环发展格局将成为带动全球经济发展的主要动力。粤港澳大湾区不仅是区域经济发展的重要增长极,也是国家参与全球竞争的桥头堡。2020年粤港澳大湾区人口总量超过8600万,人均GDP达到1.91万美元左右。地面交通一体化大大提升居民出行便利性,大湾区航空运输市场潜力将加速释放。

(二)“轨道上的机场群”客源竞争加剧

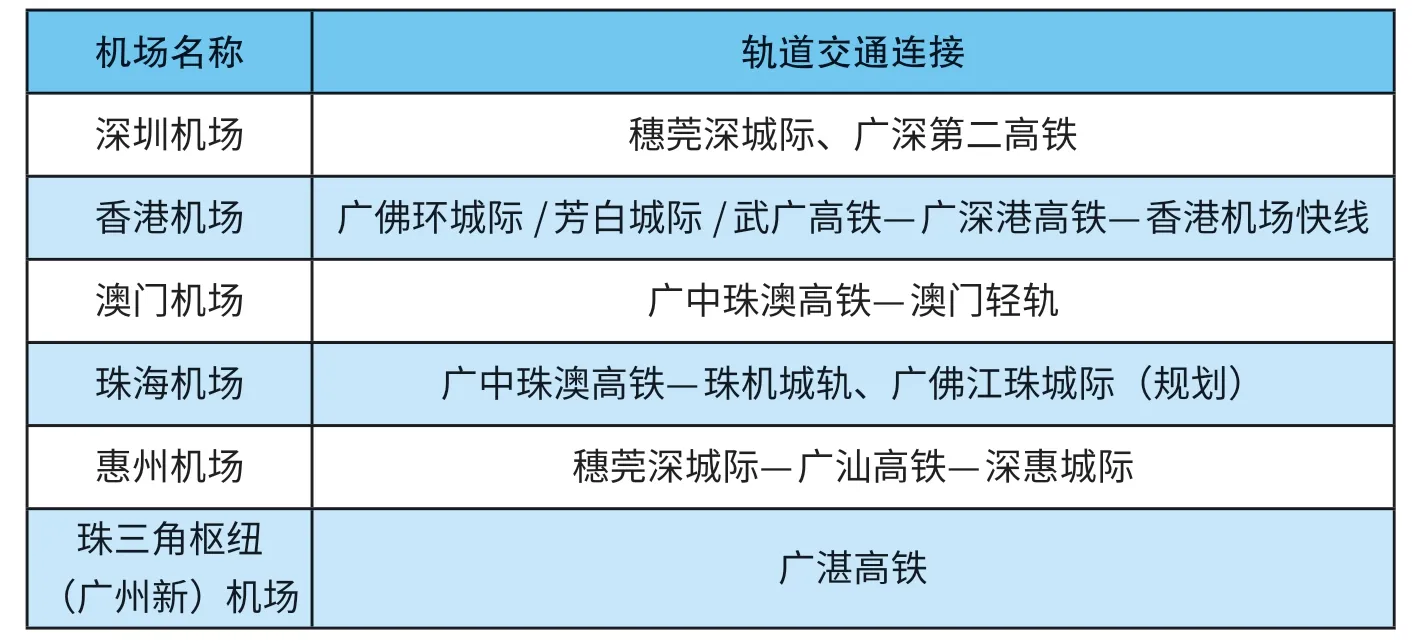

粤港澳大湾区分布有7个机场,相互间距离大多在100公里左右(如表2),腹地市场重叠度高。伴随“1小时交通圈”的逐渐成型,大湾区80%以上5万人口城镇实现轨道覆盖,轨道交通承担大湾区40%以上客流。届时,大湾区机场间都将实现轨道联通(见表3),“轨道上的机场群”逐渐成型,航空市场客源竞争程度逐渐变大。尤其是香港、广州、深圳三大机场之间,2019年三大机场旅客吞吐量分别为7154.3万人次、7337.8万人次、5293.2万人次,吞吐量之和占大湾区机场群总量超过90%,三大机场彼此间均实现轨道交通直连,客源竞争激烈态势骤然升级。此外,按照综合交通运输演化趋势,预计2030年前后轨道交通将取代公路交通成为大湾区内第一大客运运输载体,研究轨道上的客源竞争策略,成为湾区内机场共同的研究课题。

表2:粤港澳大湾区机场群各机场两两间距离

表3:未来大湾区机场间轨道连接情况

(三)大湾区国际航空市场结构面临重构

新型冠状病毒肺炎疫情的全球大流行,国际航空市场首当其冲。民航从业者开始选择从持久战的角度加以认识,重新审视国内、国际两个航空市场。长期以来,大湾区机场群中,香港机场在国际及地区市场网络覆盖范围和平均通航点周频方面优势明显,国际通达性最强。白云机场、深圳机场旅客业务与香港机场相比在国际通达性和中转份额等方面差距依然明显(见表4)。但是,参照国际机场协会(IATA)作出的2024年市场恢复预测,叠加香港机场国际航空市场恢复的不确定性,“十四五”期间大湾区将存在一个短暂沉寂的国际航空潜力市场。在此背景下,白云、深圳机场在国际航空市场开拓的作为如何,一定程度上成为能否快速抢抓国际航空市场的关键因素,后疫情时期大湾区机场国际航空市场结构存在重大调整的可能。

白云机场的应对策略建议

大湾区地面交通一体化格局的形成,最终作用于湾区航空客源市场需求端。为了更好了解客源状况,本文完成了一项1000份样本的问卷调查。统计发现,旅客选择出行的考虑因素排序为:机票价格(32.7%)、交通便利性(26.3%)、航线密度及频次(26.3%)、航空公司(13.5%)、机场服务(1.2%)。可以看出,票价竞争力、来往机场交通的便利性、舒适性,航班广度及厚度都是导致旅客做出选择的主要因素。顺应大湾区交通一体化趋势,结合旅客出行需求要素,湾区内机场应着力从以下几方面完善竞争策略。

表4:广深港三大机场国际通达性对比

(一)加快提升机场空地衔接能力

大湾区内枢纽机场将有多条高铁线路、城际线路、地铁线路以及高速公路网络连接。白云机场未来将有广中珠澳高铁,穗莞深、广佛环城轨,18/22号线高速地铁,两条机场高速以及多条高铁连接;深圳机场未来将有深茂高铁、穗莞深城轨,地铁1号线、11号线,机荷高速等多条集疏运通道连接。预计到十四五末期,湾区核心枢纽机场对外集疏运能力跃升,机场整体枢纽能级大幅提升。但目前来看,大湾区机场也存在集疏运体系建设落后于机场基础设施能级提升的趋势,个别交通连接线路建设时序滞后。因此,亟待加快连接机场多交通方式网络的建设时序,与枢纽机场基础设施能级提升相匹配,打通机场地面交通“外循环”。同时,加快内部捷运系统建设,提升机场多航站楼间“内循环”效率。

(二)持续完善机场“空路联运”服务

在 “十四五”甚至稍长一段时间范围内,公路运输仍将为广东省内第一大客运运输载体,“航空+公路”即“空路联运”是客源竞争的主要阵地。由此,城市候机楼依然是客源竞争的桥头堡。湾区内机场应抓住城市候机楼这一关键节点,持续完善机场城市候机楼布局,打造“城市中的机场”。创新“门到门”服务,解决旅客“最后一公里”问题,打造旅客“家门口的城市候机楼”。

(三)探索创新机场“空铁联运”产品

预计在2030年至2035年间,铁路运输将超越公路运输成为广东省内第一大客运运输通道,此时“航空+轨道”,即“空铁联运”成为机场客源竞争的主要阵地。鉴于未来广东省内客运运输的演变趋势,枢纽机场客源竞争应采取近期看“空路联运”,中远期看“空铁联运”的策略。随着穗莞深城际、广佛环城际的陆续开通运营,机场应同步研究联合航空公司、携程等OTA平台,创新“空铁联运”订单产品,实现组合报价,降低旅客出行成本,优化旅客出行体验。

(四)厚植机场空中航线网络新优势

航空公司是机场打造枢纽的最关键支撑。枢纽机场应深化与主基地航空公司战略合作,高度协同主基地航司部署,建立专项工作对接工作机制,争取枢纽建设核心资源,使得航权、时刻等资源与航线有机结合,为航空公司提供高效率、高标准运营环境,共同建设连接全球、密布周边、统筹客货的枢纽网络,重塑航线网络优势。坚持扩大内需战略基点,充分挖掘国内市场,加密主干线航班频次,打造精品快线。共同谋划后疫情国际航线网络,继续秉持覆盖东南亚、连接欧美澳、服务“一带一路”及亚洲优势市场的航线战略。在竞争市场空白运力区,快速提供卖方供给,提升枢纽机场国际通达能力。

(五)创新机场航空市场营销策略

机场不依赖营销而存在,但却因营销好坏而影响生存。新冠肺炎疫情发生以来,各大航空公司纷纷推出随心飞、随心转、盲盒、奇遇旅行等新奇营销产品,取得了较为明显的成效。随着大湾区综合交通体系的不断完善,“空路联运”“空铁联运”等多元化航空出行产品不断创新推出,机场营销策略也应当配合改进。一方面,协调航空公司实现随心飞等疫情期间航空出行产品常态化营销,打造后疫情时期营销系列产品,增加旅客“粘性”,加速旅客回流;另一方面,充分发挥机场网络平台平台作用,突破单线性、独立的营销模式,开发多渠道营销,整合机场、航司、OTA、旅行社、景点等不同渠道资源,联合设计特色特惠航线产品,深度挖掘资源价值。再者,充分利用机场自身资源,如停车位、消费券等,进行针对性、有目的性产品投放,强化机场品牌效应。