人口老龄化背景下湖南省社会保障制度研究——基于养老保险的视角

2021-08-11周晓欢王燕妮吉首大学商学院

周晓欢 王燕妮(吉首大学商学院)

■ 湖南省人口老龄化程度分析

(一)湖南省老龄化程度加剧

根据资料显示,湖南省0~14岁少儿人口占总人口的比重总体上呈现上升趋势,由2011年的17.90%上升到2019年19.99%,上升了2.09%,上升幅度不大。另一方面,湖南省65岁以上老年人口占总人口的比重在波动中不断上升,从2011年到2019年,老年人口比重从10.48%上升到13.14%,以上数据表明湖南省已经进入老龄化社会。湖南省老年人比重自2011年以来一直处于10%~14%的区间内,少儿人口比重位于17%~20%的区间内。湖南省人口年龄结构已经逐步由年轻型转变为老年型,人口老龄化问题成为未来发展的一大难题,对社会保障制度带来了新的严峻的考验。

(二)湖南省老年人口抚养比增加

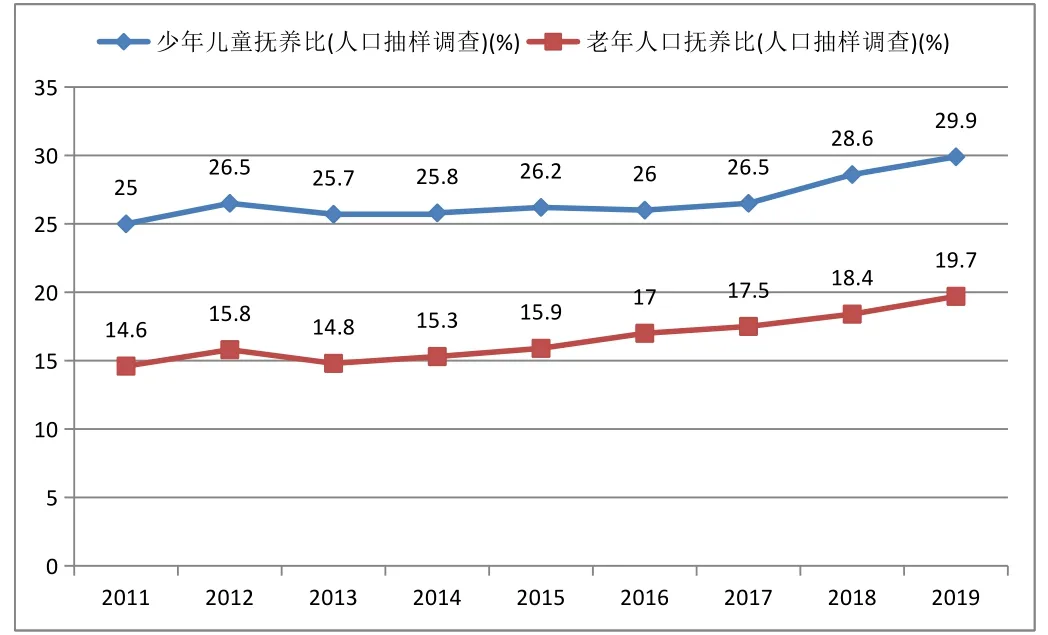

由图1所示,近10年来,湖南少儿抚养比虽然总体上呈现上升的趋势,但增长幅度较小,而老年抚养比在波动中不断上升,2019年就达到了19.70%,上升幅度较大,这进一步验证了湖南省人口年龄结构趋于老年化。

图1 少儿抚养比与老年抚养比变动趋势对比

■ 湖南养老保险的发展历程及现状

(一)湖南养老保险的发展历程

我国于1992年建立了农村养老保险制度,以解决人数众多农村居民的养老问题。进入21世纪之后,党和政府再次探索城乡居民养老保险制度,鼓励有条件的地区先行尝试和探索。2011年中央在各地开展了城镇居民养老保险试点,其目标是为了在2012年实现养老制度的覆盖。从2012年8月开始,湖南省全面启动新型农村社会养老保险和城镇居民社会养老保险制度全覆盖工作,直接把两种保险合并成城乡居民社会养老保险[1-2],两者之后不再进行区分。

2019年为全面贯彻落实党中央、国务院关于企业职工基本养老保险省级统筹改革的决策部署,湖南省人民政府结合湖南地区自身的发展情况,完善企业职工基本养老保险省级统筹制度,建立多渠道公共服务体系,实现参保人员社会保障卡的全覆盖,加快推进电子社保卡的发展和应用,促使“互联网+社保”模式尽快落实,实现线上办理和查询养老保险相关业务。

(二)湖南省养老保险制度发展现状

湖南省城乡居民社会养老保险参保人数在2012年达到了3 120.3万人,从2012年到2013年湖南省全面启动新型农村社会养老保险和城镇居民社会养老保险制度全覆盖工作,两者合并为城乡居民社会养老保险,所以到2013年城乡居民社会养老保险参保人数有大幅度的上升。从2012年至2019年期间,城乡居民社会养老保险参保人数总体呈现上升趋势。城乡居民社会养老保险基金支出也逐年增加,到2019年达到135.8亿元,增幅高达230%。未来湖南省城乡社会养老保险参保人数只会越来越多,政府财政在养老方面支出只增不减。在人口老龄化这个大前提下,政府如何正确制订相关政策来保证养老保险能够满足老龄人口生活保障仍然是一个值得探讨和研究的问题[3-4]。

■ 湖南省养老保险制度存在的问题

(一)养老基金对财政支出严重依赖,保值增值困难

养老保险基本金主要来源于三个方面,分别是个人缴费、集体补助和政府补贴。中央财政方面对湖南省企业养老保险补助的力度进一步加大,但湖南省基金收入的主要来源还是基金征缴。自2010年开始,湖南省基金当期结余基本小于同期财政补贴收入,也就是说,目前湖南省养老基金基本仰仗政府补贴。而目前我国经济形势并不乐观,政府财政收远不如从前,长此以往将会加重政府财政负担[5]。

养老基金在财政方面的高度依赖恰恰反映了基金募集渠道的缺乏和基金的保值增值机制不够完善的问题。湖南省养老保险基金的投资方式主要是存入银行或购买国债,这种投资项目风险小收益率过低,这侧面反映了养老投资模式需要进行丰富,而不能过度依赖单一的增值方式。除此之外,随着人口老龄化的进一步加剧,加大了养老保险基金的负担。这些都严重阻碍了湖南省社会保障机制的完善。

(二)养老保险缺乏统一管理,基层管理水平不高

就湖南省而言,养老保险的各种配套服务设施不完善,社区管理水平不高。湖南省很多县区都没有明确的政策文件作为增加安排养老基金工作经费的依据。基层普遍存在管理人员不足,社会保障经办服务不规范的问题。目前,养老保险的社会化管理方式落后并且服务水平不高,导致了大量实质性的工作仍然由企业承担,无形中减少了企业的经营利润。一些企业为了逃避责任,拒绝履行交付保险的责任,甚至有些经营不是很好的企业会拖欠养老保险费用。这些都制约了社会保障事业的持续发展[6-7]。

(三)相关法律法规制度不完善,缺乏相应的监管

从建国之初,我国就缺少养老保险方面的法规,这个问题直到上世纪末,我国正式颁发《县级农村养老保险基本方案(试行)》。在国家立法较晚这个背景下,湖南省也存在同样的问题。虽然,湖南省人民政府致力于颁布各项政策来推动与养老相关的各方面,短期内也取得了一定的效果,但长期来看还是有很多漏洞[8]。

■ 对策和建议

(一)提高基金的增值保值效率

养老金的增值保值主要有两个方面:一是要在原有个人账户做实中央补助投资运营的试点基础上继续按原渠道保值增值;二是探索基本养老保险和职业年金的保值增值。养老基金保值增值应遵循“集中管理、市场运作、多元化投资”原则运作。首先各统筹区进行实际测算,将可以用于投资运营的资金归集到省级,再经省级政府同意,以省政府名义委托给国务院授权的养老基金管理机构进行投资运营。这有利于节省人力资源,减少其风险因素,保证养老金的增值和保值。养老基金投资应该同时考虑保安全、保流动、保收益和保稳健。政府给予适当优惠政策支持,可根据形势变化逐步扩大投资渠道和投资范围。

(二)完善相关制度,加强管理水平

随着养老基金的多元化,政府也不断颁布相关法律和政策,对市场进行监管。合理规避风险主要依靠敏感的风险预警系统建设和及时有效的应对策略,这就要求无论政府、企业还是个人需要建立良好的市场敏感度,锻炼风险预估能力,同时做好风险的预警和应对能力,做好应对风险的能力才能在风险来临之时积极应对[9]。

除此之外,基层管理制度同样需要不断完善,随着科学技术不断的提升,积极推进养老保险+5G技术的结合,简化基层办理程序。对于能够熟练使用手机的这一代,可以逐步通过手机绑定进行养老保险的缴费和查询。对于部分中、老年人群采用社区联合进行全面的普遍查询和费用上交。这在一定程度上能够减少政府人员的配置,节约政府成本。